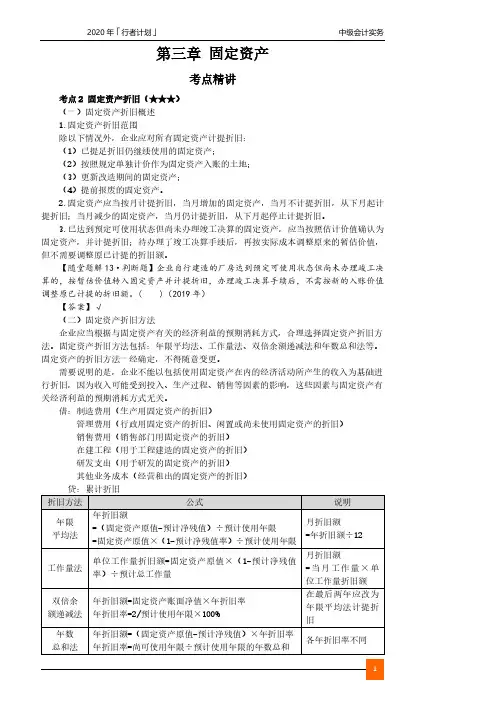

会计实务固定资产折旧计算方法解析

- 格式:docx

- 大小:37.27 KB

- 文档页数:3

会计实务固定资产折旧计算方法解析

在会计实务中,固定资产折旧计算是一个非常重要的环节。固定资产的折旧计算不仅关乎企业的资产评估和财务报表,还涉及企业的税收政策和财务规划。本文将解析固定资产折旧计算的几种常见方法,以帮助读者更好地理解和应用于实际工作中。

一、直线法折旧计算方法

直线法是固定资产折旧计算中最为简单和常用的计算方法之一。其核心思想是假设固定资产的价值在使用寿命内以均匀的速度递减。计算公式如下:

折旧费用 = (资产原值 - 预计残值) / 预计使用年限

其中,资产原值是指固定资产的购入成本,预计残值是指固定资产在预计使用年限结束后的估计价值。

例如,某公司购置一台机器,购入成本为100,000元,预计使用年限为5年,预计残值为10,000元。则折旧费用计算如下:

折旧费用 = (100,000 - 10,000) / 5 = 18,000元/年

通过直线法的折旧计算,每年公司可以在财务报表中按照18,000元的数额减少固定资产的价值,从而反映其在使用过程中的价值损耗。

二、年数总和法折旧计算方法

年数总和法也是固定资产折旧计算中常用的一种方法。相较于直线法,年数总和法更加精确地考虑了固定资产在使用过程中的实际价值损耗。该方法将固定资产的折旧分摊到每个使用年限上,根据固定资产的预计寿命来计算不同年份的折旧费用。

计算公式如下:

折旧费用 = (资产原值 - 预计残值) × 当前使用年限 / 预计使用年限总和

例如,某公司购进一台机器,购入成本为150,000元,预计使用年限为8年,预计残值为30,000元。现在已经使用了4年。则折旧费用计算如下:

折旧费用 = (150,000 - 30,000) × 4 / (8 × 9) = 16,000元/年

通过年数总和法的折旧计算,公司可以更加准确地考虑固定资产在使用过程中的价值递减情况,为财务报表提供更为精确的信息。

三、双倍余额递减法折旧计算方法

双倍余额递减法是一种加速折旧的方法,也是固定资产折旧计算中常用的方法之一。该方法假设固定资产在使用寿命初始阶段价值递减较快,而后递减速度逐渐减缓。

计算公式如下:

折旧费用 = (资产原值 - 已计提折旧费用) × 折旧率

其中,折旧率是根据预计使用年限和残值率计算得出的,通常为2倍直线法折旧率。 例如,某公司购进一台设备,购入成本为80,000元,预计使用年限为5年,预计残值为5,000元。已计提折旧费用为20,000元。则折旧费用计算如下:

折旧费用 = (80,000 - 20,000) × 2 / 5 = 24,000元/年

通过双倍余额递减法的折旧计算,公司可以在使用寿命较短的前期更快地减少固定资产的价值,反映其实际价值递减情况。

结论

固定资产折旧计算是会计实务中的重要环节。本文介绍了直线法、年数总和法和双倍余额递减法三种常见的折旧计算方法,并进行了详细的解析和计算示例。根据不同的实际情况,企业可以选择合适的折旧计算方法,以反映固定资产在使用过程中的实际价值变动,为企业的财务决策和财务报表提供准确的信息支持。在实际操作中,还需密切关注相关法规和会计准则的要求,确保折旧计算的准确性和合法性。