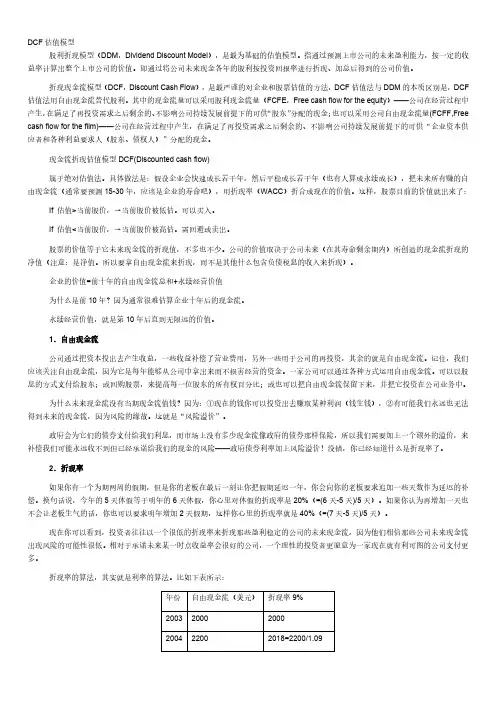

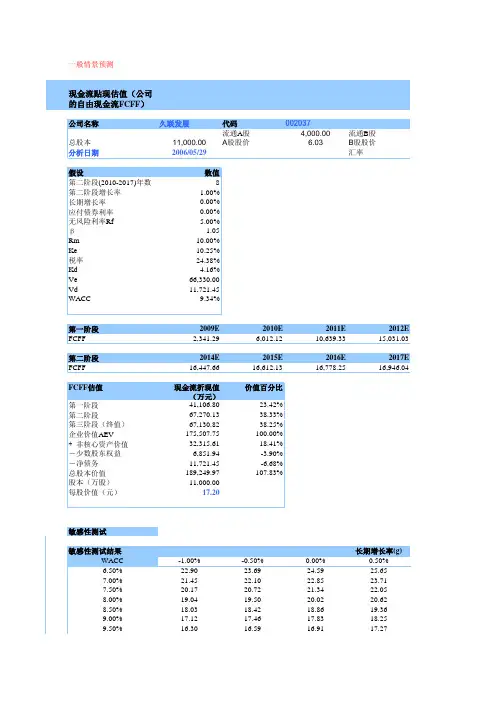

dcf二阶段估值模型

- 格式:docx

- 大小:15.16 KB

- 文档页数:2

dcf二阶段估值模型

DCF(Discounted Cash Flow)二阶段估值模型是一种用于估算公司价值的方法,它基于公司未来现金流的预测和折现。这个模型分为两个阶段,第一阶段是高增长阶段,第二阶段是稳定增长阶段。

在第一阶段,通常假设公司会经历高增长期,这通常是由于公司处于初创阶段或者行业内的新兴市场。在这个阶段,预测未来几年内的现金流增长率会比较高,因此在计算公司价值时需要考虑这种高增长的特点。一般来说,这个阶段的预测时间跨度不会太长,因为高增长的情况通常不会持续太久。

在第二阶段,预计公司的增长率会逐渐趋于稳定,这个阶段的增长率通常会被设定为一个稳定的数字,代表公司长期的增长率。这个增长率通常会被设定为行业平均增长率或者整体经济增长率。在这个阶段,公司的现金流会被以一个稳定的增长率进行折现。

DCF二阶段估值模型的关键在于预测未来现金流,并确定合适的折现率。同时,还需要对公司的风险和成长前景进行合理的评估,以保证估值的准确性。这种模型的优点在于能够考虑到公司未来的现金流情况,并且能够根据不同阶段的特点进行合理的估值。

然而,DCF模型也存在一些局限性,比如对未来现金流的预测需要考虑到很多不确定性因素,同时折现率的选择也会对估值结果产生较大影响。因此,在使用DCF二阶段估值模型时,需要谨慎对待各种假设和参数的选择,以确保估值结果的准确性和可靠性。