2013年7月北京商业地产市场分析报告

- 格式:docx

- 大小:64.05 KB

- 文档页数:5

2013年国内房地产市场数据统计分析报告数据来源:国家统计局报告摘要在一线城市调控升级向二线城市蔓延及2012年较高基数背景下,2013年全国商品房和住宅销售均价同比涨幅均收窄,销售额、销售面积增速继续放缓,但供应类指标增速有所提高,全国商品房投资累计增速为19.8%。

品牌房企业绩稳步攀升,千亿俱乐部扩容,行业集中度进一步提高。

政策方面,全国整体调控基调贯彻始终,随着不同区域市场表现分化进一步加剧,调控政策取向进一步差异化。

2013年12月,中央经济会议将稳中求进与改革创新两者并重,随着土地、财税制度改革和住房供应体系的稳步推进,以市场为决定作用的调控机制将逐步形成,房地产长效机制将进一步建立健全。

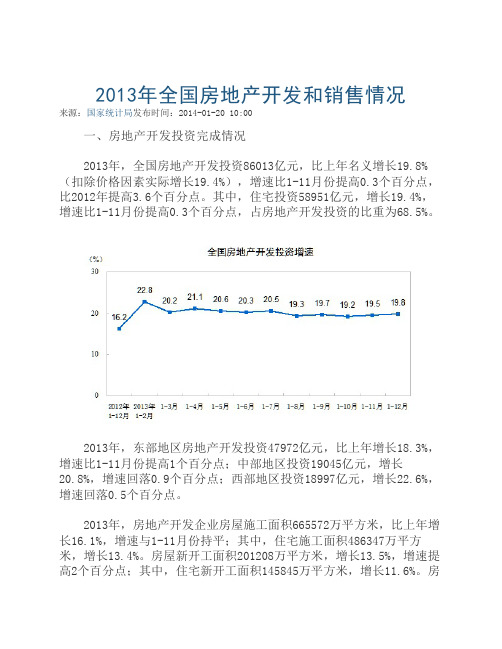

一、房地产开发投资完成情况2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积2012 08万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

北京市2013年国民经济和社会发展统计公报2013年是全面贯彻落实党的十八大精神的第一年。

全市人民在党中央、国务院和市委、市政府的坚强领导下,同心同德、脚踏实地、攻坚克难,加快转变经济发展方式,全市经济持续健康发展,社会和谐稳定。

一人口年末全市常住人口2114.8万人,比上年末增加45.5万人。

其中,常住外来人口802.7万人,占常住人口的比重为38%。

常住人口中,城镇人口1825.1万人,占常住人口的比重为86.3%。

常住人口出生率8.93%。

,死亡率4.52%。

,自然增长率4.41%。

常住人口密度为每平方公里1289人,比上年末增加28人。

年末全市户籍人口1316.3万人,比上年末增加18.8万人。

二综合经济经济增长:初步核算,全年实现地区生产总值19500.6亿元,比上年增长7.7%。

其中,第一产业增加值161.8亿元,增长3%;第二产业增加值4352.3亿元,增长8.1%;第三产业增加值14986.5亿元,增长7.6%。

按常住人口计算,全市人均地区生产总值达到93213元(按年平均汇率折合15052美元)。

三次产业结构由上年的0.8:22.7:76.5变为0.8:22.3:76.9。

全年文化创意产业实现增加值2406.7亿元,比上年增长9.1%;占地区生产总值的比重为12.3%,与上年持平。

高技术产业实现增加值1327亿元,增长7%;占地区生产总值的比重为6.8%,比上年下降0.1个百分点。

生产性服务业实现增加值9811.8亿元,增长10.4%;占地区生产总值的比重为50.3%,比上年提高0.6个百分点。

财政:全市完成地方公共财政预算收入3661.1亿元,比上年增长10.4%。

其中,增值税574.9亿元,增长83.1%;营业税1034.8亿元,下降10.2%;企业所得税和个人所得税802.1亿元和333.8亿元,分别增长6.6%和18.6%。

地方公共财政预算支出4170.2亿元,增长13.2%。

2024年北京商用地产市场规模分析1. 引言在近年来,北京商用地产市场迅速发展,成为引领经济增长的重要力量。

本文旨在分析北京商用地产市场的规模,并探讨其发展趋势。

2. 北京商用地产市场规模及发展历程2.1 北京商用地产市场规模的增长随着经济的快速发展和城市化进程的加快,北京商用地产市场规模不断扩大。

近年来,北京市商用地产市场的年均增长率超过10%,达到数万亿元。

2.2 北京商用地产市场的发展历程北京商用地产市场经历了多个阶段的发展。

自改革开放以来,北京市商用地产市场逐渐从传统产业聚集区向高新技术产业聚集区转变。

同时,随着商务中心的建设和服务业的发展,商用地产市场规模逐渐增大。

3. 北京商用地产市场的主要特点3.1 国际化程度高作为中国的政治、经济和文化中心,北京商用地产市场具有较高的国际化程度。

众多外资企业涌入北京,推动了商用地产市场的发展。

3.2 办公楼和商业综合体的快速崛起随着办公楼和商业综合体的快速建设,北京商用地产市场呈现出多元化的发展趋势。

高端写字楼和购物中心成为北京商用地产市场的主要组成部分。

3.3 投资机会多样化北京商用地产市场提供了丰富的投资机会,包括购置办公楼、商铺、写字楼等。

各类型的商用地产投资方式多样,满足不同投资者的需求。

4. 北京商用地产市场的发展趋势4.1 日益完善的基础设施北京商用地产市场将继续受益于日益完善的基础设施建设。

随着交通、通信和能源等基础设施的改善,商用地产市场的发展将更加便利和高效。

4.2 科技创新驱动的发展模式科技创新将成为推动北京商用地产市场发展的重要驱动力。

在智能科技和数字化时代的发展中,商用地产市场将以智能化和绿色化为重点,提供更多高品质的办公和商业服务。

4.3 北京非传统商业模式的兴起北京商用地产市场正逐渐出现非传统商业模式的兴起,如共享办公空间和线上购物平台。

这些新兴模式将进一步推动商用地产市场的创新和发展。

5. 总结北京商用地产市场作为经济发展的重要组成部分,规模不断扩大并且呈现出多元化的发展趋势。

2013年北京甲级写字楼市场年度报告(图)近日,房讯网联合中国写字楼研究中心(CORC)发布《2013年北京甲级写字楼市场年度报告》显示,截止2013年12月,北京写字楼市场平均售价38033元/平方米(建筑面积报价),与2012年同比上涨12.9%;平均租金305元人民币/平方米/月(建筑面积报价),与2012年同比下降6.2%;平均空置率11.6%,与2012年同比上升18.3%。

概览宏观经济根据《北京市2013年国民经济和社会发展统计公报》:全年实现地区生产总值19500.6亿元,比上年增长7.7%。

其中,第一产业增加值161.8亿元,增长3%;第二产业增加值4352.3亿元,增长8.1%;第三产业增加值14986.5亿元,增长7.6%。

按常住人口计算,全市人均地区生产总值达到93213元(按年平均汇率折合15052美元)。

三次产业结构由上年的0.8:22.7:76.5变为0.8:22.3:76.9。

全年文化创意产业实现增加值2406.7亿元,比上年增长9.1%;占地区生产总值的比重为12.3%,与上年持平。

高技术产业实现增加值1327亿元,增长7%;占地区生产总值的比重为6.8%,比上年下降0.1个百分点。

生产性服务业实现增加值9811.8亿元,增长10.4%;占地区生产总值的比重为50.3%,比上年提高0.6个百分点。

固定资产投资:全年完成全社会固定资产投资7032.2亿元,比上年增长8.8%。

其中,国有控股单位完成投资4156.8亿元,比上年增长4.6%;民间投资完成2419.5亿元,比上年增长15.9%。

分城乡看,城镇投资6352.6亿元,增长8.5%;农村投资679.6亿元,增长11.5%。

分产业看,第一产业投资175.5亿元,增长20.6%;第二产业投资755亿元,增长4.9%,其中工业投资747.3亿元,增长5.6%;第三产业投资6101.7亿元,增长9%。

全年完成基础设施投资1785.7亿元,下降0.2%,主要投向交通运输和公共服务业,其中交通运输投资664.5亿元,所占比重为37.2%,公共服务业投资451.3亿元,所占比重为25.3%。

北京市房地产市场分析报告1. 概述北京市作为中国的政治、经济和文化中心,房地产市场一直备受关注。

本报告旨在全面分析北京市房地产市场的现状和未来趋势,为相关行业和投资者提供参考。

2. 市场规模和发展趋势根据最新统计数据,北京市房地产市场在过去几年内保持了稳定增长。

截至目前,房地产市场总规模达到X亿元,同比增长X%。

未来几年,预计市场规模将继续扩大,主要受益于城市化进程的推进和人口增长。

3. 住宅市场3.1. 供需关系北京市住宅市场供需关系紧张,供应量不足以满足市场需求。

根据数据显示,目前市场供应量仅能满足需求的X%。

这导致了房价的持续上涨,使得购房成本不断增加。

3.2. 房价走势过去五年,北京市住宅房价呈现稳步上涨的趋势。

根据统计数据,房价平均每年增长X%。

然而,在最近一年内,受到宏观调控政策的影响,房价增速有所放缓,但仍然保持在X%的增长率。

3.3. 二手房市场北京市的二手房市场也非常活跃。

近年来,二手房交易量稳步增长,每年增长X%。

二手房市场的繁荣程度与新房市场相当,吸引了大量投资者和购房者的关注。

4. 商业地产市场北京市商业地产市场也呈现良好的发展态势。

随着经济的发展和消费水平的提高,商业地产需求逐渐增加。

目前,商业地产市场的租金水平保持稳定,同时出现了更多的购物中心、写字楼和酒店等商业地产项目。

5. 投资机会5.1. 租赁市场随着人口流动和就业机会的增加,北京市租赁市场潜力巨大。

投资者可以考虑购买住宅物业并将其出租,获得稳定的租金收入。

5.2. 商业地产商业地产市场的发展为投资者提供了丰富的机会。

购买商业物业并出租给商户,可以获得稳定的租金收益。

5.3. 二手房翻新北京市二手房市场的活跃程度为投资者提供了翻新房屋的机会。

通过改造和升级房屋,可以增加房屋的价值,并在二手房市场中获得更高的售价。

6. 风险和挑战6.1. 政策调控北京市房地产市场一直受到政府的严格调控。

政策的变化可能会对市场产生重大影响,投资者需要密切关注政策动态,以避免风险。

2024年北京商业地产市场前景分析1. 引言北京商业地产市场一直以来都是中国商业地产的领头羊,拥有丰富的商业资源和优越的地理位置。

本文将对北京商业地产市场的发展趋势、市场前景以及相关因素进行分析,以期提供对该市场的全面认识和了解。

2. 商业地产市场的现状目前,北京商业地产市场已经发展成为一个多元、综合的市场体系。

世界知名品牌纷纷进入北京,大型商场、购物中心以及CBD等商业地产项目层出不穷。

与此同时,线上销售和电商平台的快速发展也对北京商业地产市场产生了一定的冲击。

3. 未来发展趋势3.1 城市更新与改造随着城市人口的增长和城市规划的更新,北京商业地产市场将出现更新换代的趋势。

城市更新和改造将带动商业地产市场的发展,刺激市场需求。

3.2 消费升级与品质要求随着人们生活水平的提高,消费者对商业地产的品质要求也越来越高。

未来,北京商业地产市场将更加注重服务体验、文化氛围和消费者需求,推动商业地产向高端、多元化发展。

3.3 文化创意与互动体验文化创意产业的快速发展给商业地产市场带来了新的机遇。

北京商业地产市场将更多地引入文化创意元素和互动体验,通过设计和创意,吸引消费者并提升商业地产的魅力。

4. 影响商业地产市场的因素4.1 城市政策政府相关政策对商业地产市场的发展有着重要的影响。

政府的支持、规划和监管将直接影响商业地产市场的前景。

4.2 经济因素经济因素是商业地产市场的重要驱动力。

经济增长、投资力度以及居民收入水平将直接影响商业地产市场的需求和供应。

4.3 消费者需求消费者需求是商业地产市场发展的关键因素。

需求的多样化和个性化将促使商业地产市场不断创新和调整。

4.4 技术进步技术进步将深刻改变商业地产市场的形态。

电商、虚拟现实等技术的发展将对传统商业地产市场造成挑战,同时也为商业地产市场带来新机遇。

5. 总结北京商业地产市场具有巨大的潜力和发展空间。

未来市场将更加注重品质与体验,以及与文化创意的结合。

2013年商业地产行业分析报告2013年9月目录一、美国商业地产:百年历史,引领潮流 (4)1、成熟运营模式,专业化管理 (4)2、细分结构明晰 (4)3、提前完成产业结构升级 (6)4、人口总量上升,老龄化持续 (7)5、住宅趋于饱和,商业地产兴起 (8)二、购物中心:全国规模扩张,阶段性发展明显 (9)1、城市化率提升,零售物业业态演变 (9)2、规模结构与效益 (14)3、中国购物中心发展特色 (15)4、一线城市扩展郊区,二线城市聚集市区 (16)三、写字楼:总量有待释放,租金稳步上扬 (20)1、美国变迁:受经济形势影响,波动显著 (20)2、中国:写字楼总量上升空间较大 (22)3、一线城市:市区供应紧张,近郊物业兴起 (23)4、二线城市:供应量较大,空置率高企 (24)四、美国REITs:依托强大融资功能,实现跨越式发展 (25)1、REITs定义 (25)2、REITs发展历史:税收推动演进 (25)3、REITs结构发展 (26)4、REITs现状:发展迅速、极富多样性 (28)五、美国重点REITs公司:各有特色,独领风骚 (30)1、西蒙集团:明确发展方向,零售物业独占鳌头 (30)2、波士顿地产:开发转型持有,拐点成就辉煌 (34)3、商业特色与金融成就规模效应 (36)六、中国商业地产:广阔天地,大有可为 (37)1、商业地产发展空间广阔 (37)2、零售物业:一线城市扩展郊区,二线城市聚集市区 (37)3、写字楼:一线城市新兴商务区兴起,二线城市供应过量 (38)4、REITs:发展时机尚未成熟 (38)5、重点公司简况 (39)一、美国商业地产:百年历史,引领潮流1、成熟运营模式,专业化管理美国商业地产模式从消费者角度出发,以完成业务运营为中心来进行物业的规划与销售。

产业链分工明确,从物业投资、规划、开发到运营都由业内专业机构掌控。

同时,商业地产的投资者、资产所有者、物业管理者、物业使用者都实现了分离,在高效的REITS融资模式下,整个行业的资金体系发达。

北京商业商圈调研分析报告北京市商圈调查报告北京市商圈调查报告一、北京市商业概况近年来北京的商业市场风云变幻~随着大量商业项目的集中放量、竞争的加剧~传统百货行业演化出的两种业态——现代百货店和Shopping Mall 将共同演绎京城商业的“战国时代”~也将改写北京商圈地图。

北京与其他城市不同~北京包含了政治中心、文化中心和商业中心~城市发展迅速。

虽然城市较大~但是通过划分区域的管理方法~使北京市的发展得以更好地调控。

长安街沿线是政府机关的代表、象征,故宫、鸟巢等是文化的代表和象征,而王府井、西单、国贸等~便是商业、消费的代表。

因此~北京的商业圈也成为大小不同、地区各异的1北京市商圈调查报告分布形式。

由于分区发展~不同的区划有不同的商业圈~因此~各个商业圈的不同也较为明显。

二、北京目前商业圈分布(一) 王府井商圈:王府井商圈是北京著名的文化与时尚结合的一个综合性商圈。

王府井大街是北京较早发展的一条步行商业街~多年来国内外旅游者慕名而来。

随着时间的推移~王府井已经逐渐成为人们印象中的旅游商品一条街。

2北京市商圈调查报告北京市百货大楼,王府井百货,、东方新天地、APM,新东安市场,以及王府井书城等代表着王府井商圈的主要组成部分。

王府井的步行街两侧分别不同的分布着各大百货商场。

2008年王府井商圈老树发新芽~新东安市场完成向APM广场的改造、百货大楼青春馆羽翼渐丰、中韩合资的乐天银泰落户步行街。

除了东方新天地销售部分国际一线品牌的商品外~王府井百货以及APM等都定位于民众的一般消费上。

王府井商圈总体而言属于中上等商圈。

王府井商圈主要以北京市百货大楼、APM购物中心和东方新天地为主要代表。

北京市百货大楼目前正在装修当中~其目的是将传统与现代相结合~逐渐演变成复合型购物中心。

APM购物中心是以新东安市场为基础进行改造3北京市商圈调查报告后~于2007年重新开始经营的百货。

其属于北京王府井集团旗下的企业之一~与北京市百货大楼相对~在王府井商业街形成了比较强势的百货联合。

7月成交全面反弹商业地产市场曲折上升

———2013年7月北京商业地产市场分析报告

收藏打印字号:T|T

[摘要]据搜房网数据监控中心统计显示,2013年7月北京在售商用项目(写字楼、商铺)共成交2163套,签约面积为237409.6平方米,环比上涨29.8%;成交总金额为59.2亿元,比上个月增加14亿元;成交均价为24922元/平米,环比上涨0.93%。

在5月份成交面积和成交金额均达到年内顶峰后,6月成交量

据搜房网数据监控中心统计显示,2013年7月北京在售商用项目(写字楼、商铺)共成交2163套,签约面积为237409.6平方米,环比上涨29.8%;成交总金额为59.2亿元,比上个月增加14亿元;成交均价为24922元/平米,环比上涨0.93%。

在5月份成交面积和成交金额均达到年内顶峰后,6月成交量呈现出大幅回落的态势,而本月两市成交又全面反弹,量价齐涨,可以看出北京商用市场正呈现曲折上升的走向,后劲颇足。

此外,1-7月累计成交量同比去年增加了31%。

具体来看,7月北京写字楼成交面积为198073.7平米,环比上涨29.04%;成交均价为23672元/平米,环比上涨3.56%。

商铺成交面积为39335.9平米,环比上涨33.78%;成交均价为31219元/平米,环比下降8.9%。

搜房网数据分析师指出,北京商用市场在经历了上个月的大幅回落后,本月迎来全面回涨,写字楼、商铺两市均有大宗交易出现,其中写字楼成交面积在20000平米以上的项目有2个,单个项目的最高成交金额达9亿元;商铺单个项目的最高成交面积在8000平米以上,成交金额达3亿元。

供给方面,7月新发布2个预售证,总供给面积为39509.14平米,环比减少278552.57平米,新增供给量创年内最低。

2013年7月北京写字楼市场成交详情

2013年7月北京写字楼市场上,现房写字楼成交25226.87平米,环比减少15340平米;预售写字楼成交172846.83平米,环比增加59911.54平米。

成交均价为23672元/平米,环比上涨3.56%。

7月份北京写字楼成交面积在10000平米以上的区域分别为大兴、朝阳、通州、顺义、昌平和房山,从单个项目看,成交面积在10000平米以上的项目共5个,其中绿地中心成交面积29021.85平米,成交均价31906元/平米,成交金额9.26亿元,为本月写字楼成交金额榜头名;和裕商业中心成交面积21717.04平米,成交均价28219.19元/平米,成交金额6.13亿元,环比上涨明显;合生悦都中心本月成交量居首,其成交面积为18443.3平米,成交均价15590.52元/平米,成交金额2.88亿元。

2013年7月北京商铺市场成交详情

2013年7月北京商铺市场上现房商铺成交14106.46平米,环比增加8757.47平米;预售商铺成交25229.44平米,环比增加1174.97平米。

成交均价为34270元/平米,环比上涨3.78%。

成交均价为31219元/平米,环比下降8.9%。

7月份北京商铺成交面积在2000平米以上的区域分别为朝阳、大兴、亦庄开发区和石景山,从单个项目看,成交面积在2000平米以上的项目共6个,其中兴宇名苑成交面积8100.56平米,成交均价37153.47元/平米,成交金额3亿元,为本月商铺成交金额榜头名;悦廷茗苑本月成交量居首,其成交面积4474.66平米,成交均价26565元/平米,成交金额1.19亿元;宇达创意中心成交面积为3506.95平米,成交均价23008.38元/平米,成交金额0.81亿元,环比略有下降。

从累计数据看,2013年1-7月北京商业地产累计成交总面积为1994321.22平米,同比去年上涨53.01%,累计新增供给面积为1360910.45平米,成交均价约为23075.47元/平米。

从上图可以观察到,2013年1-7月北京商业地产成交量呈曲折上升趋势,而新增供给经过连续四个月的上升后,本月增量大幅回落。

从成交均价看,稳中有升的走势显示出市场对商业地产的信心。

搜房网数据分析师强调,7月北京商业地产市场在一轮回落休整之后,成交量再度呈现上升态势,近期市场张弛有度,更显稳健。