2013至2017国家财政收入明细

- 格式:xls

- 大小:34.50 KB

- 文档页数:2

国务院关于财政医疗卫生资金分配和使用情况的报告文章属性•【公布机关】国务院•【公布日期】2018.12.24•【分类】其他正文国务院关于财政医疗卫生资金分配和使用情况的报告——2018年12月24日在第十三届全国人民代表大会常务委员会第七次会议上财政部部长刘昆全国人民代表大会常务委员会:受国务院委托,我向全国人大常委会报告国家财政医疗卫生资金分配和使用情况,请予审议。

一、近年来财政医疗卫生资金投入和使用的基本情况人民健康是民族昌盛和国家富强的重要标志。

党的十八大以来,各级财政部门按照党中央、国务院决策部署和全国人大有关要求,坚持把医疗卫生放在重要位置,健全投入机制,加大保障力度,优化支出结构,为推动医疗卫生事业发展和深化医药卫生体制改革提供了有力支撑。

(一)投入机制不断健全,保障范围逐步明晰。

根据医疗卫生发展面临的新形势和各级各类医疗卫生机构特点,逐步建立健全政府主导、多渠道筹措医疗卫生经费的体制机制。

对公立医院,其运行成本主要通过服务收费和财政补助进行补偿,政府主要承担其基本建设和设备购置、重点学科发展、人才培养、离退休人员费用和政策性亏损等支出;对基层医疗卫生机构,基本医疗服务主要通过医疗保障付费和个人付费补偿,基本公共卫生服务通过基本公共卫生服务经费保障机制补偿,政府主要承担其基本建设、设备购置支出,以及按照“核定任务、核定收支、绩效考核补助”办法核定的人员经费和业务经费;对专业公共卫生机构,政府承担其基本建设、设备购置等发展建设支出,并根据人员编制、经费标准、服务任务完成及考核情况等足额安排人员经费、公用经费和业务经费。

同时,合理划分中央与地方医疗卫生领域财政事权和支出责任,地方政府对医疗卫生事业发展改革承担主要投入责任,中央政府按照基本公共服务均等化要求加大对困难地区的转移支付力度。

鼓励多渠道筹集医疗卫生资金,在基本医疗卫生服务领域坚持政府主导,在非基本医疗卫生服务领域激发市场活力,充分调动社会办医积极性,支持社会力量提供多层次多样化医疗服务。

![马工程教材《公共财政概论》PPT-第七章 财政收入总论[25页]](https://uimg.taocdn.com/d76c280c02768e9951e738e5.webp)

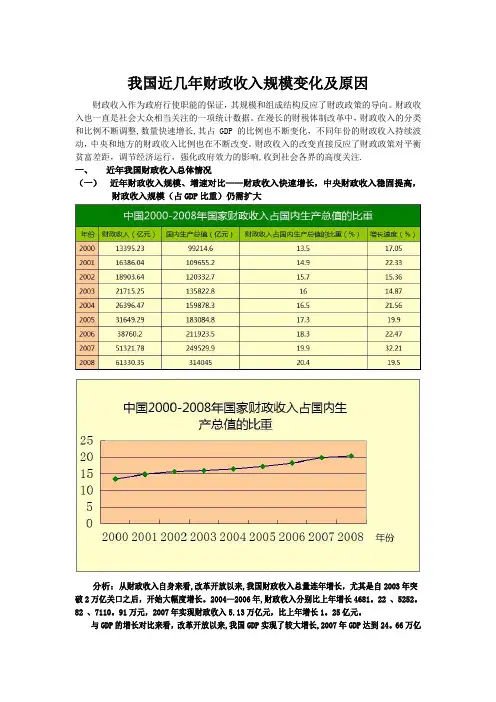

我国近几年财政收入规模变化及原因财政收入作为政府行使职能的保证,其规模和组成结构反应了财政政策的导向。

财政收入也一直是社会大众相当关注的一项统计数据。

在漫长的财税体制改革中,财政收入的分类和比例不断调整,数量快速增长,其占GDP的比例也不断变化,不同年份的财政收入持续波动,中央和地方的财政收入比例也在不断改变。

财政收入的改变直接反应了财政政策对平衡贫富差距,调节经济运行,强化政府效力的影响,收到社会各界的高度关注.一、近年我国财政收入总体情况(一)近年财政收入规模、增速对比——财政收入快速增长,中央财政收入稳固提高,财政收入规模(占GDP比重)仍需扩大分析:从财政收入自身来看,改革开放以来,我国财政收入总量连年增长,尤其是自2003年突破2万亿关口之后,开始大幅度增长。

2004—2006年,财政收入分别比上年增长4681。

22 、5252。

82 、7110。

91万元,2007年实现财政收入5.13万亿元,比上年增长1。

25亿元。

与GDP的增长对比来看,改革开放以来,我国GDP实现了较大增长,2007年GDP达到24。

66万亿元,比1978年的3645。

2亿元增长了66。

7倍,比2002年增长65.5%.近五年来,我国GDP年均增长10.6%,而名义财政收入年均增长21。

09%,实际财政收入年均增长16。

69%,相比之下,财政收入增长速度明显高于GDP的增长速度.财政收入占GDP的比率在改革开放后的20年间持续下降,从1978年的31。

06%下降到1996年的10。

41%,1997年这种下降势头开始得到扭转,并在近10年间稳步上升,从1997年的10。

95%上升到2007年的20.8%,年均上升约1个百分点,尤其是2007年该比率比2006年上升了2。

4个百分点,表现出明显加速的势头.从增量对比来看,财政收入增量占GDP增量的比重近五年逐年升高,其中2006、2007两年显著上升。

我国财政收入中税收比重仍然偏低。

中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)年份财政收入(亿元)财政支出(亿元)差额(亿元)各项税收(亿元)GDP(亿元)财政收入占GDP比重财政收入增长率财政支出占GDP比重财政支出增长率GDP增长率税收占GDP比重税收增长率财政收入弹性系数1978 1132.3 1122.1 10.2 537.8 3645.2 31.06% 29.00% 30.78% 13.8% 14.75% 11.1% 2.10 1979 1146.4 1281.8 -135.4 571.7 4062.6 28.22% 1.25% 31.55% 14.2% 7.6% 14.07% 6.3% 0.16 1980 1159.9 1228.8 -68.9 629.9 4545.6 25.52% 1.18% 27.03% -4.1% 7.8% 13.86% 10.2% 0.15 1981 1175.8 1138.4 37.3 700.0 4891.6 24.04% 1.37% 23.27% -7.4% 5.3% 14.31% 11.1% 0.26 1982 1212.3 1230.0 -17.7 775.6 5323.4 22.77% 3.11% 23.11% 8.0% 9.0% 14.57% 10.8% 0.35 1983 1367.0 1409.5 -42.6 947.4 5962.7 22.93% 12.75% 23.64% 14.6% 10.9% 15.89% 22.1% 1.17 1984 1642.9 1701.0 -58.2 2040.8 7208.1 22.79% 20.18% 23.60% 20.7% 15.2% 28.31% 115.4% 1.33 1985 2004.8 2004.3 0.6 2090.7 9016.0 22.24% 22.03% 22.23% 17.8% 13.5% 23.19% 2.4% 1.63 1986 2122.0 2204.9 -82.9 2140.4 10275.2 20.65% 5.85% 21.46% 10.0% 8.9% 20.83% 2.4% 0.66 1987 2199.4 2262.2 -62.8 2390.5 12058.6 18.24% 3.64% 18.76% 2.6% 11.6% 19.82% 11.7% 0.31 1988 2357.2 2491.2 -134.0 2727.4 15042.8 15.67% 7.18% 16.56% 10.1% 11.3% 18.13% 14.1% 0.64 1989 2664.9 2823.8 -158.9 2821.9 16992.3 15.68% 13.05% 16.62% 13.3% 4.1% 16.61% 3.5% 3.18 1990 2937.1 3083.6 -146.5 2990.2 18667.8 15.73% 10.21% 16.52% 9.2% 3.8% 16.02% 6.0% 2.69 1991 3149.5 3386.6 -237.1 3296.9 21781.5 14.46% 7.23% 15.55% 9.8% 9.2% 15.14% 10.3% 0.79 1992 3483.4 3742.2 -258.8 4255.3 26923.5 12.94% 10.60% 13.90% 10.5% 14.2% 15.81% 29.1% 0.75 1993 4349.0 4642.3 -293.4 5126.9 35333.9 12.31% 24.85% 13.14% 24.1% 14.0% 14.51% 20.5% 1.77 1994 5218.1 5792.6 -574.5 6038.0 48197.9 10.83% 19.99% 12.02% 24.8% 13.1% 12.53% 17.8% 1.53 1995 6242.2 6823.7 -581.5 6909.8 60793.7 10.27% 19.63% 11.22% 17.8% 10.9% 11.37% 14.4% 1.80 1996 7408.0 7937.6 -529.6 8234.0 71176.6 10.41% 18.68% 11.15% 16.3% 10.0% 11.57% 19.2% 1.87 1997 8651.1 9233.6 -582.4 9262.8 78973.0 10.95% 16.78% 11.69% 16.3% 9.3% 11.73% 12.5% 1.80 1998 9876.0 10798.2 -922.2 10682.6 84402.3 11.70% 14.16% 12.79% 16.9% 7.8% 12.66% 15.3% 1.82 1999 11444.1 13187.7 -1743.6 12581.5 89677.1 12.76% 15.88% 14.71% 22.1% 7.6% 14.03% 17.8% 2.09 2000 13395.2 15886.5 -2491.3 15301.4 99214.6 13.50% 17.05% 16.01% 20.5% 8.4% 15.42% 21.6% 2.03 2001 16386.0 18902.6 -2516.5 17636.5 109655.2 14.94% 22.33% 17.24% 19.0% 8.3% 16.08% 15.3% 2.69 2002 18903.6 22053.2 -3149.5 20017.3 120332.7 15.71% 15.36% 18.33% 16.7% 9.1% 16.63% 13.5% 1.69 2003 21715.3 24650.0 -2934.7 24165.7 135822.8 15.99% 14.87% 18.15% 11.8% 10.0% 17.79% 20.7% 1.49 2004 26396.5 28486.9 -2090.4 28778.5 159878.3 16.51% 21.56% 17.82% 15.6% 10.1% 18.00% 19.1% 2.13 2005 31649.3 33930.3 -2281.0 34804.4 183084.8 17.29% 19.90% 18.53% 19.1% 10.2% 19.01% 20.9% 1.952006 38760.2 40422.7 -2162.5 45622.0 211923.5 18.29% 22.47% 19.07% 19.1% 11.6% 21.53% 31.1% 1.94 2007 51321.8 49781.4 1540.4 54223.8 249529.9 20.57% 32.41% 19.95% 23.2% 11.9% 21.73% 18.9% 2.72 2008 61330.4 62592.7 -1262.3 59521.6 314045.0 19.53% 19.50% 19.93% 25.7% 9.0% 18.95% 9.8% 2.17 2009 68477.0 76299.9 -7781.6 63104.0 335353.0 20.42% 11.65% 22.75% 21.9% 9.20% 18.82% 6.0% 1.27 2010 83080.0 89874.2 -6794.2 77390.0 397983.0 20.88% 21.33% 22.58% 17.8% 10.10% 19.45% 22.6% 2.11 2011 103740 108930 89720.31 471564 9.20%2012 117210 125712 -8502 110740 519322 23%7.8%2013 -1.2万图表1 1978-2010财政收入与支出比较图表2 1978-2010各项经济数据增长率图表3 1978-2010财政收入、支出及税收占GDP比重附加公文一篇,不需要的朋友可以下载后编辑删除,谢谢(关于进一步加快精准扶贫工作意)为认真贯彻落实省委、市委扶贫工作文件精神,根据《关于扎实推进扶贫攻坚工作的实施意见》和《关于进一步加快精准扶贫工作的意见》文件精神,结合我乡实际情况,经乡党委、政府研究确定,特提出如下意见:一、工作目标总体目标:“立下愚公志,打好攻坚战”,从今年起决战三年,实现全乡基本消除农村绝对贫困现象,实现有劳动能力的扶贫对象全面脱贫、无劳动能力的扶贫对象全面保障,不让一个贫困群众在全面建成小康社会进程中掉队。

2017年财政收支预算编制说明一、2017年预算编制总体思路2017年预算编制的总体思路:全面贯彻党的十八大以来中央的各项方针政策,全面落实中央和省市县各项决策部署,按照《预算法》和全面深化财税体制改革总体要求,坚持稳中求进的工作总基调,主动适应经济发展新常态,落实积极的财政政策,推动转方式、调结构、促发展,依法理财,阳光理财,进一步优化支出结构,提高资金绩效,为加速融城、加快发展提供坚实的财力支撑。

总体原则:规范透明,严谨有序。

坚持公平公正、规范透明、严谨有序的原则,结合县域实际,认真贯彻落实上级精神,按照“两上两下”的程序,合理编制,科学编制,绝不编制“关系预算”、“人情预算”。

量入为出,量力而行。

立足财力实际,稳步提高人员经费等刚性支出保障水平。

按照有保有压、科学合理安排项目经费预算。

厉行节约,只减不增。

贯彻落实国务院“约法三章”精神,严控“三公经费”和一般行政成本支出。

按照县委、县政府工作要求,全县行政事业单位业务性专项一律压缩,压缩比例不低于5%,不设上限。

零基预算,综合预算。

按照“钱随事转”的办法,单位撤并或项目完成,预算安排也随着变更,不再成为基数。

收回部门上年运转类结转指标,统筹至2017年预算综合安排。

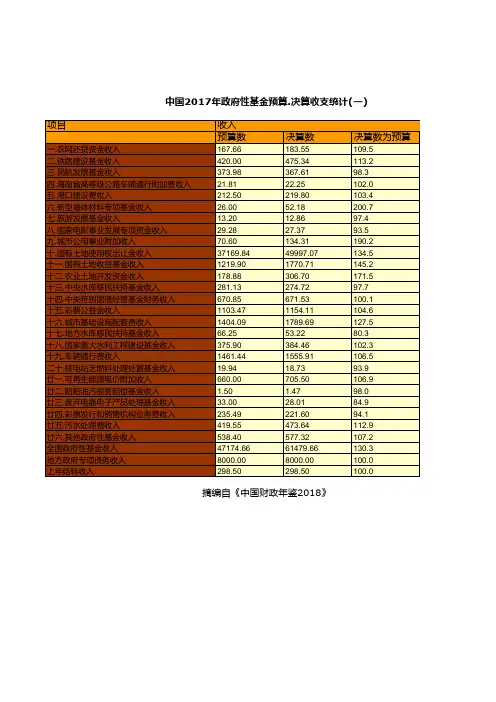

二、2017年财政收支总预算编制说明(一)收入预算编制说明1、县本级公共预算收入编制说明(1)2017年公共财政预算收入规模,根据上级要求和县级征管部门预计,2017年全县公共财政预算总收入预期增长7.2%,其中国税增长7.2%、地税增长7.51%,财政增长6.93%。

2017年我县公共财政预算总收入的人大预算计划目标为14.03亿元,较2016年年初计划增加0.94亿元。

其中:国税4.98亿元;地税4.08亿元;财政4.97亿元。

公共财政预算中总税比为63.5%,地方收入中税比为50%。

(2)2017年地方公共财政预算收入为102482万元,较上年实际完成数增加5393万元,其中:税收收入51285万元,非税收入51197万元;(3)公共财政预算收入规模编制的主要理由,一是立足于当前经济增长新常态,适当调低收入增长预期。

19502015年中国历年财政收入一览表1950—2015年中国历年财政收入一览表2015年全国财政收入和财政支出各项数据一览财政部发布2015年财政收支情况:2015年1-12月累计,全国一般公共预算收入152217亿元,比上年增长8.4%,同口径增长5.8%。

2015年1-12月累计,全国一般公共预算支出175768亿元,比上年增长15.8%,同口径增长13.17%。

支出比收入多23551亿元。

(2014年,全国财政收入逾14万亿元)一、全国一般公共预算收支情况(一)一般公共预算收入情况2015年1-12月累计,全国一般公共预算收入152217亿元,比上年增长8.4%,同口径增长5.8%。

其中,中央一般公共预算收入69234亿元,增长7.4%,同口径增长7%;地方本级一般公共预算收入82983亿元,增长9.4%,同口径增长4.8%。

全国一般公共预算收入中的税收收入124892亿元,同比增长4.8%;非税收入27325亿元,增长28.9%,同口径增长10.6%。

主要收入项目情况如下:1.国内增值税31109亿元,同比增长0.8%,剔除营改增转移收入影响后下降0.5%。

主要受工业生产增速放缓(全年规模以上工业增加值增长6.1%,同比回落2.2个百分点)、工业生产者出厂价格持续大幅下降(全年PPI下降5.2%)以及前期扩大营改增范围减税力度加大等因素影响。

2.国内消费税10542亿元,同比增长18.4%。

主要是提高成品油、卷烟消费税增收效应体现。

3.营业税19313亿元,同比增长8.6%,剔除营改增收入转移影响后增长9.3%。

分行业看,金融业营业税4561亿元,增长19.5%;房地产营业税6104亿元,增长8.5%,主要是部分地区商品房销售回暖带动;建筑业营业税5136亿元,增长7.2%。

4.企业所得税27125亿元,同比增长10.1%,剔除今年及上年企业所得税退税因素后增长4.5%。

分行业看,金融业企业所得税8572亿元,增长13.9%;房地产企业所得税2871亿元,下降3%;工业企业所得税7425亿元,下降5.3%,主要受工业企业利润下降(全年下降2.3%)的影响。

我国近十年财政收入变迁的统计分析摘要:随着我国改革步伐的前进,国家财政收入较之前有大的改变,从财政收入比重,财政收入结构,财政收入总量上都有很大的改变。

特别是近些年的发展,财政收入的总量随着国民经济的提高,在总量上有了显著的增长。

财政收入近年来发展也是高于GDP的增长,相较于从前,呈现出增长态势。

一、财政收入总量变迁特征分析近十年来的发展,我国财政无论是从总量上还是从所占国民生产总值的比重上看都有了很明显的增长。

伴随着这种增长态势,说明我国财政在国民经济的宏观调控能力很强。

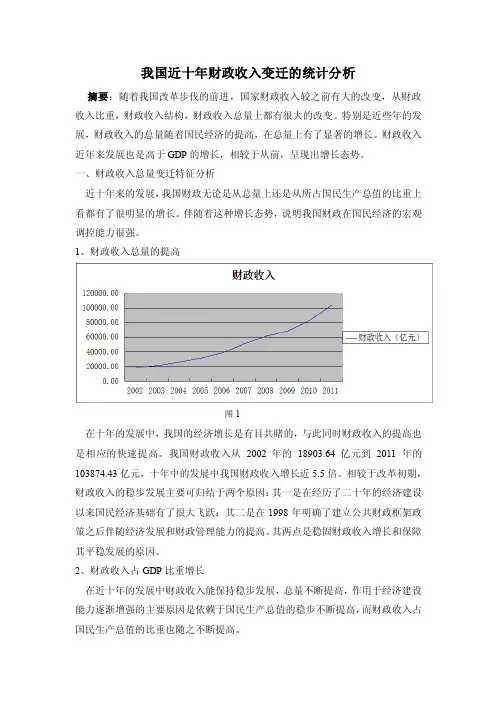

1、财政收入总量的提高图1在十年的发展中,我国的经济增长是有目共睹的,与此同时财政收入的提高也是相应的快速提高。

我国财政收入从2002年的18903.64亿元到2011年的103874.43亿元,十年中的发展中我国财政收入增长近5.5倍。

相较于改革初期,财政收入的稳步发展主要可归结于两个原因:其一是在经历了二十年的经济建设以来国民经济基础有了很大飞跃;其二是在1998年明确了建立公共财政框架政策之后伴随经济发展和财政管理能力的提高。

其两点是稳固财政收入增长和保障其平稳发展的原因。

2、财政收入占GDP比重增长在近十年的发展中财政收入能保持稳步发展,总量不断提高,作用于经济建设能力逐渐增强的主要原因是依赖于国民生产总值的稳步不断提高,而财政收入占国民生产总值的比重也随之不断提高。

图2图3财政收入占GDP比重从2002年的15.71%到2011年的21.96%,从图2 中可以看到,我国财政收入占GDP的比重不断提高。

GDP中财政收入的比重是一项用来衡量一个国家宏观赋税的指标,从中可以看出我国赋税的总量是不断提高的。

但是从表3中可以看到的是税收在财政收入中的比重是在不断下降的,可以看出国家是在调整税收体系,在保障财政收入稳定发展的情况下减轻赋税。

二、财政收入结构变迁特征分析1、中央与地方财政年份财政收入(亿元)比重 (%)中央地方中央地方2002 18903.64 10388.64 8515.00 55.0 45.0 2003 21715.25 11865.27 9849.98 54.6 45.4 2004 26396.47 14503.10 11893.37 54.9 45.1 2005 31649.29 16548.53 15100.76 52.3 47.7200638760.20 20456.62 18303.58 52.8 47.2 2007 51321.78 27749.16 23572.62 54.1 45.9 2008 61330.35 32680.56 28649.79 53.3 46.7 2009 68518.30 35915.71 32602.59 52.4 47.6 2010 83101.51 42488.47 40613.04 51.1 48.9 2011103874.43 51327.3252547.1149.450.6表4表5中央与地方的财政收入总来看在近十年来都在提高,中央财政所占总财政收入的比重常年保持在50%以上。

中级经济师(基础)模考试题(附答案)【编号】ZSWD2023B0125一、单选题1. 关于经济人假设的理解,正确的是( )A经济人假设只适用于分析消费者行为B在现实中,每一个人在从事经济活动时总是利己的,决策总是非理性的C每一个从事经济活动的人都是利己的D人们在决策时总是利他的和充满随机性参考答案:C2. 关于预算线的说法,不正确的是( )A预算线上的点表示用尽所有收入所能购买的各种消费组合B预算线外的点是支付能力所达不到的购买选择C预算线内的点,表示在两种商品上的花费并未用尽全部收入D只有预算线左下方的区域,才可称为消费者预算可行集参考答案:D3. 根据成本函数,可以在坐标图上画出各种成本曲线。

关于短期成本曲线的下列说法,错误的是( )平均固定成本曲线向右下方倾斜A当产量为零时,总可变成本等于0B边际成本曲线与平均固定成本曲线相交于平均固定成本线的最低点C总成本曲线与总可变成本曲线的变动规律相同D边际成本曲线与平均固定成本曲线不相交参考答案:C4. 短期成本函数和长期成本函数的区别在于是否有( )之分A固定成本和可变成本B机会成本和可变成本C隐性成本和显性成本D可变成本和沉没成本参考答案:A5 关于完全竞争市场中生产者行为的说法,不正确的是( )A企业的需求曲线是一条平行于横轴的水平线B行业的需求曲线是一条向右下方倾斜的曲线C企业的供给曲线就是其边际成本线参考答案:A6. 下列市场中,具有垄断竞争市场特征的是( )A汽车B糖果C通信D电力参考答案:B7. 关于完全竞争要素市场的说法,正确的是( )A完全竞争生产者的边际要素成本曲线及平均要素成本曲线与要素供给曲线重合B完全竞争生产者不完全是产品价格的接受者C完全竞争生产者的要素供给曲线是一条向右下方倾斜的曲线D完全竞争生产者边际收益产品曲线及边际产品价值曲线与要素需求曲线重合且为水平线 参考答案:A8. 科斯定理提供了一种通过( )解决外部性问题的新的思路和方法。

年中国历年财政收入一览表————————————————————————————————作者:————————————————————————————————日期:1950-2013年中国历年财政收入一览表财政部2012年2月14日发布的数据显示:2011年全国税收总收入完成89720.31亿元,比上年增加16509.52亿元,同比增长22.6%。

财政部有关负责人表示,2011年税收增长的主要特点:一是税收总收入平稳增长。

全国税收总收入增长与上年增速基本持平。

二是分季度来看税收收入增速呈“前高后低、逐季回落”走势。

三是与生产经营相关的主体税种较快增长。

国内增值税、营业税同比分别增长15.0%、22.6%,与上年增速持平;企业所得税增长30.5%,比上年增速加快9.2个百分点。

此外,与汽车、房地产相关的税种增速明显回落。

汽车消费税、车辆购置税同比分别增长10.2%和14.1%,比上年增速分别回落45.6和39.9个百分点。

房地产营业税和契税同比分别增长14.9%和12.1%,比上年增速分别回落17.5和30个百分点。

分税种看,2011年国内增值税实现收入24266.64亿元,同比增长15.0%,占税收总收入的比重为27%;国内消费税实现收入6935.93亿元,同比增长14.2%,比上年增速回落13.3个百分点,占税收总收入的比重为7.7%;营业税实现收入13678.61亿元,同比增长22.6%,比上年增速回落1.2个百分点,占税收总收入的比重为15.2%;企业所得税实现收入16760.35亿元,同比增长30.5%,比上年增速加快19.2个百分点,占税收总收入的比重为18.7%。

2011年个人所得税实现收入6054.09亿元,同比增长25.2%。

占税收总收入的比重为6.7%。

财政部表示,个人所得税收入实现快速增长的主要原因:一是随着资本市场和艺术品市场发展,个人股权转让以及拍卖收入大幅增长,带动居民财产转让所得税快速增长。

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。

重庆大学本科学生毕业设计(论文)我国财政收支结构研究Graduation Design(Thesis) of Chongqing UniversityThe study of the structure of china’s revenue and expenditureUndergraduate: Wang huanqiangSupervisor: Prof. Wen zhengweiMajor: International economics and tradeSchool of public affairsChongqing UniversityJune 2013摘要我国财政收支结构自改革开放以来发生了极大的变化。

本文采用了定量分析与定性分析相结合的方法分析了我国近些年来财政收入和财政支出的特点。

结果显示我国财政收入的主要来源为税收,税收中增值税占了最大的份额,我国中央财政所占的比重较低。

我国财政支出经济建设费用居多,而公共开支较少,社会保障费用不足。

就这些问题,本文提出了解决对策。

关键词:中国,财政收入结构,财政支出结构ABSTRACTChina's fiscal structure has changed greatly since the reform and opening up. this paper adopted the method of quantitative analysis and qualitative analysis combined with the analysis of our country’s revenue and expenditure in recent years. Results showed that the main source of income of our country’s finance is tax, and value-added tax accounted for the largest share, the proportion of central finance is low. Expenditure of economic construction in our country accounted for most of finance, public spending is less, lack of social security costs. With these questions, this paper proposed the solution countermeasure.Key words:china, structure of revenue, structure of expenditure目录中文摘要 (Ⅰ)ABSTRACT (Ⅱ)1引言 (1)2国内外研究文献 (2)2.1关于我国财政收入结构的文献 (2)2.2关于我国财政支出结构的文献 (2)2.3关于我国财政收支关系的文献 (3)3我国财政收入结构 (4)3.1我国财政收入总额及其占GDP的比重 (4)3.2我国财政收入结构 (6)3.3我国财政收入的中央与地方的结构现状 (8)4 我国财政支出结构 (10)4.1我国财政支出总额及其占GDP的比重 (10)4.2我国财政支出结构 (13)5 我国财政收支结构存在的问题 (16)5.1我国财政收入结构存在的问题 (16)5.2我国财政支出结构存在的问题 (16)6 结论和政策性建议 (17)6.1我国财政收入结构调整的政策性建议 (17)6.2我国财政支出机构调整的政策性建议 (17)参考文献 (19)1引言财政收入结构和财政支出结构的调整在国家经济调整中具有前导性的特点。

中国近年来财政收支状况目录一、引言二、中国的财政收支规模三、中国的财政收支结构四、中国财政收支平衡的变化五、参考文献一、引言自中国成立以来,在经济不断发展的条件下,中国财政收支规模由小到大不断壮大,呈现直线上升的发展趋势;为了适应社会需求的变化,财政收支结构也在不断发生变化,本文将以时间为主线,分析新中国成立以来财政收支规模和财政收支结构的变化,并且通过纵向和横向对比的方式来揭示我们的主题。

二、中国的财政收支规模(一)财政收入的发展变化1.财政收入各阶段的发展情况财政收入既是国家经济实力的重要标志,也是经济发展繁荣的直接体现。

从增长速度来看,可分为三个发展阶段:1950—1977年为第一阶段,财政收入长期保持在百亿元的水平。

1978—1998年为第二阶段,财政收入走上了千亿元的台阶。

l999—2007年为第三阶段,财政收入跃上了万亿元新高。

其中1994-2007年财政收入增长最快,是我国财政发展的黄金时代(见表l)。

在第一阶段中,1950年是开国的第二年,由于经济还处在战火之中,因此是新中国历史上财政收入最低的一年,总收入只有65.19亿元。

1951和1952年由于长期衰败的经济开始得到恢复,财政收入上升到了l00多亿元。

之后在逐渐增加,长期保持在200亿元~800亿元之间,最高的是1977年的874.46亿元。

在第二阶段中,改革开放为经济的发展注入了强大的活力,在经济快速发展的同时,财政收入从几百亿元跃上了千亿元大关。

l978—1984年,财政收入保持在1000亿元左右,最多是l984年的1642.86亿元;1985—1998年,财政收入保持在2000亿元~9000亿元之间,其中1978—1984年为l000亿元左右,1985—1990年为2000亿元左右,1991—1997年为3000亿元—9000亿元之间,最多是l998年的9875.95亿元。

第三个阶段从l999年开始,全国财政收入迈上了万亿元的新台阶,由原来的稳健增长转向了快速增长的轨道。

秦皇岛市财政收支情况分析作者:王锦来源:《财讯》2017年第02期近年来,受全市经济增速放缓影响,秦皇岛市财政收入增长形势严峻,支出压力较大,收支矛盾十分尖锐,为深入分析全市财政收支变动趋势,我市对2013年以来的收支情况进行了调研分析,并提出一些建议,有关情况如下:2013年以来财政收入情况2013年以来,我市大力培植财源,强化收入征管,在减税降费政策和经济下行压力的影响下,全部财政收入呈波浪式增长,从2013年的197.5亿元到2016年的203.4亿元,年均增长0.74%,增速缓慢。

一般公共预算收入稳中有升,从2013年的109.5亿元到2016年的116亿元,年均增长1.5%,实现了小幅增长。

政府基金收入从2013年的89,2亿元到2016年的34.7亿元,下降幅度较大,其中:土地出让金从2013年的81.07亿元下降到2016年的30.69亿元。

2013年以来财政支出情况2013年至2016年,全市一般公共预算支出保持稳步上涨态势,同比分别增长1%、5.9%、7.3%和7.6%;全市一般公共预算支出累计完成884.1亿元,年均增长7.5%,高于全省同期年均增幅2.4个百分点;2013年至2015年,全市一般公共预算支出分别完成预算的98.8%、96.9%、97,2%,均高于全省当年预算执行率;2016年由于未完成当年收入任务,支出安排受到一定影响,完成预算的95.1%,低于全省预算执行率1,2个百分点,但仍实现了省级要求预算结转率必须低于5%的年度目标任务。

2013年全市政府修补过基金支出达94.1亿元(其中国有土地出让金支出80.5亿元)同比增长12.5%;2014年,全市国有土地出让金收入较上年下降52.9%,导致政府性基金支出大幅下滑,同比下降53.4%;2015年延续下降态势,同比下降5.6%;2016年,全市国有土地出让金收入较上年下降3%,政府性基金支出同比增长45.3%,主要因素是新增政府专项债同比上年增长207.9%拉动。