仲量联行-广州写字楼市场2014年11-12月双月报

- 格式:pdf

- 大小:1.10 MB

- 文档页数:27

2012年广州商业地产回顾与展望广州,2012年1月8日-纵观2012年,全球及国内经济增长放缓持续影响广州甲级写字楼租赁市场。

仲量联行广州及深圳董事总经理吴仲豪表示:“尽管今年的主要经济指标趋向稳定,但大部分外资企业对经济前景仍有疑虑,对扩张持谨慎态度。

外资企业需求呈下降趋势,国内企业仍然是市场需求主要驱动力。

”2012年随着零售消费总额增速放缓,零售业扩张步伐明显减慢,但部分商场升级改造以及新开业商场表现良好使整体空置率较2011年下降,零售消费放缓因素使租金增幅减小。

尽管如此,今年部分国内外连锁品牌扩张需求仍较旺盛;资本值增长基本持平,投资市场出现迄今最大宗交易;工业物业市场方面,由于企业利润下降,租赁需求受到制约,整体物流园租金均增长乏力,全年租赁交易以非保税项目为主。

受年初政策影响,2012年的豪宅总销量下降,市场上新盘减少;租赁需求放缓,中央商务区成为热点;整体住宅交易量自二季度起均稳步上升,但新项目优惠减少;未来随着销售市场回暖,买家入市增多,租金与售价趋于平稳,资本值逐渐回升。

甲级写字楼市场外资需求持续下降,内需仍是主导。

2012年四季度,尽管主要经济指标趋向稳定,大部分外资企业对经济前景仍有疑虑,对扩张持谨慎态度。

2012年全年,整体市场活跃度较去年低,外资企业需求呈下降趋势,无论是从租赁面积还是成交量上看,国内企业仍然是市场需求主要驱动力。

仲量联行广州商业地产部总监马炜图分析指:“随着整体需求下滑,2012年扩张型成交减少,反而节约成本型企业搬迁及续租案例增多。

同时,由于环球经济与国内经济均出现下调,新进驻广州的企业数目也出现下降。

另一方面,写字楼升级需求增加,主要是来自国内企业。

从行业分类来看,2012年甲级写字楼租赁需求更加趋向第三产业、电脑及IT通信业、专业服务业和金融业共占56%,其中以电脑及IT通信业最为活跃。

”吸纳量减少使空置率上升。

2012年新增甲级写字楼46万平方米,全市总存量增至340万平方米,净吸纳量为43万平方米。

Property Times广州2012年第一季度写字楼租金持续上涨Array∙2012年第1季度广州甲级写字楼租赁成交表现活跃。

体育中心商圈太古汇约15万平方米的优质办公面积于投放市场,它预租期间的需求量也反映在本季度的吸纳量指标中。

受此影响,第1季度全市甲级写字楼的吸纳量达14.68万平方米,环比增长21.4%。

由于新物业以较高的租金水平面市,加上个别物业因租赁成绩突出而抬高租金,令全市平均租金上升了3.1个百分点,为每月每平方米148.9元(23.6美元)(图一)。

∙2012年第1季度,广州优质商场新增了约10.6万平方米的商铺面积。

优质物业的入市并没有有效地刺激需求的激增,租赁市场较去年三四季度表现平淡。

受外围经济的影响,一些外来零售品牌在去年大幅扩张后本季度对业务扩张持谨慎的态度。

与此同时,新物业以较低租金入市,全市优质商场首层租金在去年第3季度大幅上涨后本季度环比下滑3.4%至每平方米每月1,245元(197.6美元)。

∙住宅市场方面,首套房贷款利率的下调令潜在购房者看房的意愿增强。

然而,在限购政策和价格仍然高企的双重影响下,看房人数的增加并没有明显地拉动实际成交量的上涨。

2012年1月至2月,广州商品住宅总成交57.2万平方米,环比下降18.1%。

与此同时,供应量集中的区域住宅物业价格得到实质性的下调,进一步减缓了全市住宅价格上涨的动力。

2012年前两个月,广州全市商品住宅成交价格为每平方米14,093元(2,237美元),环比上升5.7%。

图一DTZ写字楼价格指数(2005年至2016年预测)经济概览∙为确保货币政策的稳健和合理的货币供应,央行宣布从2012年2月24日起,下调存款类金融机构人民币存款准备金率0.5个百分点。

这是年内首次下调准备金率。

准备金率的下调有利于缓解银行流动性压力,增强信贷的投放能力。

∙受外围经济环境影响,广州市经济增速持续放缓。

2011年全市地区生产总值达到12,303亿元(1,953亿美元),同比增长11.0%,增速较去年下降2.0个百分点(表一)。

2014年深圳房地产统计分析报告来源:深圳房地产信息网研究中心目录第一部分:土地市场附一:2014年成交地块分布情况附二:2014年成交地块的主要指标第二部分:住宅市场一、新房市场1、2014年新房供应分析附:2014年住宅预售项目汇总2、2014年新房成交分析2.1 成交均价分析附:2014年深圳各区代表性楼盘1-12月成交均价走势图2.2 成交量分析2.3 热点片区分析2.3.1蛇口片区2.3.2西丽片区2.3.3龙华片区2.3.4西乡片区2.3.5新安片区2.3.6光明片区2.3.7龙岗中心城2.3.8布吉片区2.3.9坪山新区2.3.10坂田片区2.4 2014年深圳新房供求比2.5 2014年深圳房价收入比2.6 2014年深圳租售比2.7 2014年1-12月深圳新房量价走势分析2.8 2000-2014年深圳住宅供求及价格走势回顾3、2014年深圳楼市龙虎榜3.1 2014年深圳楼盘成交面积龙虎榜TOP103.2 2014年深圳楼盘成交金额龙虎榜TOP103.3 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交面积TOP103.4 2014年深圳开发商(商品房:含住宅、商业、写字楼)成交金额TOP10二、二手房市场1、2014年深圳各行政区二手住宅挂牌均价附:2014年深圳各行政区代表性楼盘1-12月挂牌均价走势图2、2014年深圳各行政区二手房成交分析3、2014年1-12月深圳二手房量价走势分析4、2014年深圳住宅租金附:2014年深圳各行政区代表性楼盘1-12月租金走势图5、2014年1-12月深圳各行政区租金走势图三、2014年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业一、一手商业1、新增预售分析附:2014年商业预售项目汇总2、一手商业成交分析附:2014年楼盘成交龙虎榜之商业TOP10二、二手商业1、二手商业挂牌均价附:2014年1-12月深圳各行政区二手商业量价走势图2、商业租金附:2014年1-12月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼一、一手写字楼1、新增预售分析附:2014年写字楼预售项目汇总2、一手写字楼成交分析附:2014年楼盘成交龙虎榜之写字楼TOP10二、二手写字楼1、二手写字楼挂牌均价附:2014年1-12月深圳各行政区二手写字楼量价走势图2、写字楼租金附:2014年1-12月深圳各行政区写字楼租金走势图3、二手写字楼成分分析第五部分:政策点评第六部分:2014年小结第七部分:2015年预测【内容摘要】2014年深圳楼市阶段性分化明显,上半年各方以观望为主,供求不振,成交冷淡,房价先扬后抑,下半年逐月回暖,第四季度在众多利好的刺激下,量价跳跃式上涨,强势“翘尾”,给市场巨大的畅想空间。

Property Times广州2012年第四季度写字楼吸纳量高企2013年1月15日目录经济概览 2 写字楼市场 3 商铺市场 4 住宅市场 5作者李孔瑞华中区研究部主管+86 20 8510 8209christal.kr.li@纪言迅大中华区研究部主管+852 2507 0779david.yx.ji@Hans Vrensen全球研究部主管+44 20 3296 2159hans.vrensen@∙2012年第4季度,各区物业的活跃成交令广州甲级写字楼吸纳量达68,700平方米。

全年甲级写字楼吸纳量超过49.3万平方米,为历年之最。

因无新物业入市,整体空置率下调2.4个百分点至8.6%。

租金则因珠江新城个别物业上调租金而上调0.3个百分点,为每月每平方米165.1元(26.42美元) (图一)。

∙2012年第4季度,太阳新天地入市,为市场带来14.3万平方米的商铺面积,也推高全市优质商场空置率至13.8%。

环顾全年,季度租金均增长在1.36%的水平,较去年2.8%的增幅减少1.5个百分点。

然而,在市场需求强劲的影响下,第4季度租金环比上涨3.2%,为每平方米每月1,315元(210.4美元)。

∙供需齐增和价格上涨是本季度住宅市场的重要表现。

11月商品住宅供应量激增至年内新高(85万平方米),而单月成交量年内新高则出现在10月份的84.8万平方米,也成为近38个月(自2009年19月)以来的最高值。

10月至11月总成交量也因此有所增长,环比增长8.6%,达到159.5万平方米。

全市住宅成交价格达每平方米14,080元(2,253美元),环比增长1.6%。

图一资料来源: DTZ 戴德梁行研究部经济概览广州全市总体经济保持增速放缓的态势。

前3季度全市实现地区生产总值9,823亿元(1,572亿美元),同比增长9.2%,增幅较去年同期减少1.8个百分点(表一),同比增速是近十年以来的最低水平。

工业生产、出口和投资三大经济引擎依然处于缓慢启动的局面。

x x x x x C 03致香港沿海集团上海凌志置业有限公司苏州西山明月湾山庄市场研究报告二OO 六年九月西山苏州是我国的历史文化名城和重要的风景旅游城市,是长江三角洲重要的中心城市之一。

苏州位于江苏省东南部,东临上海,南接浙江,西抱太湖,北依长江。

苏州市区中心地理坐标为北纬31°19‘,东经120°37’。

12个国家级旅游度假区之一,是全国首批加入WTO旅游业对外开放突破先行区,总面积1014平方公里,其中陆地面积160平方公里,辖蒋墩办事处、西山镇、光福镇一区二镇。

太湖度假区具有得天独厚的太湖山水风光和博大精深的吴文化资源,是长江三角洲区位条件最优越、自然山水最优美、建区10年来,太湖度假区以度假、休闲、观光、游览、康复、运动、娱乐为主要发展内容,投入15亿元完善道路、交通、通讯、供水、供电等基础设施,并全力招商引资,吸引1.7亿美元外资入区投资开发,已建成一批休闲、度假、游乐项目,全区已初步形成了以太湖山水、古吴文化、桥岛风光、田园野趣、美食度假、游乐世界为特色,能满足国际、国内不同对象和文化层次游客不同需求的多功能、高起点、高标准、高创汇的国家级度假、游乐、观光中心和富有现代气本案8别墅A别墅B别墅C别墅DB区A区E区C区D区配套辅房10项目现状– 整体序号 主体建筑 A区(休闲娱乐区) 1 B区(餐饮区) C区(大堂区) D、E区(客房区) 别墅建筑 A楼 2 B楼 C楼 D楼 配套辅房 水厂 提升井房 3 洗衣房和员工宿舍 锅炉房和冷冻机房 污水处理用房 大门值班室两间 共计资料来源: 苏州新发展投资有限公司项目办建筑物名称建筑面积(平方米) 11139.17 1786.96 2429 2260.21 4663 2094.07 912 529.19 283.69 369.19 1284.38 292.6 18.29 554.98 387.3 22.39 8.82 14517.62xxxxxC0311项目现状 – A区A区为休闲娱乐区,两层建筑主要功能用房有:序号 1 2 3 4 5 6 7 8 9 10 房间名称 游泳池及其机房 室内高尔夫房 健身房 桑拿间、休息间及设备间 保龄球房 台球室 乒乓室 棋牌室 卫星电视机房 办公室 使用面积(平方米) 306 54 57 258 408 72 120 88 21 7.6 位置 功能 底层 8m*15m 底层 底层 底层 底层 六条球道 二层 二层 二层 二层 二层 健身房室内游泳池桑 拿 游泳池健 身 房高 尔 夫 房 保龄球馆桑拿房一层平面保龄球馆12xxxxxC03项目现状 – B区B区为餐饮区,两层建筑,局部三层,主要功能用房有:序号 1 2 3 4 5 6 7 8 9 10 房间名称 职工餐厅 后勤车库和停车库 发电机房 变配电室 厨房及辅助用房 会议室 办公室 会议室 大餐厅 小餐厅6间 使用面积(平方米) 88 138 120 137.5 226+352.5 99 73.4 99 352.5 每间22.2 位置 底层 底层 底层 底层 底层 二层 底层 底层 二层 二层 三层 大餐厅 后勤车库可停2台,停车库可停6台 400KW发电机2台 630KVA变压器2台 B区外观 功能厨 房 及 辅 助 用 房会议室会议室 大餐厅职工餐厅 二层平面xxxxxC0313项目现状 – C区C区大堂,两层建筑,中间为三层,主要功能用房有:序号 1 2 3 4 5 6 7 8 9 10 11 房间名称 大堂 大堂吧 商务中心 消防控制中心 商场 美发、美容 总台办公室 会议室 会议室 电话总机房 多功能厅 使用面积(平方米) 340.5 113 22 26 74.75 32.8 34 120 162.3 33 265 位置 底层 底层 底层 底层 底层 底层 底层 底层、二层各1间 二层 二层 二层 C区外观大堂大堂 商 务 中 心大堂背景会议室商场会议室 底层平面xxxxxC0314项目现状 – D、E 区D、E区为客房区,D区为二层建筑,E区为三层 建筑,设客梯2台,主要功能用房有:房间名称 D区 标准客房38间 套间客房C 2间 套间客房B 2间 E区 标准客房48间 套间客房A 3间 每间19 每间47.5 一、二、三层各16间 一、二、三层各1间 每间19 每间45.6 每间38 一、二层各19间 一、二层各1间 一、二层各1间 使用面积(平方米) 位置套房E区套房D区二层平面套房D 区外观标准客房天井标准客房15xxxxxC03项目现状 – 别墅 A & BA楼为三层建筑 一层有门厅、餐厅、厨房和3间标准客房 二层有会议室、棋牌室、起居室、桑拿间和客房间 三层有阅览室、起居室、阳光室和客房间 全楼设有电梯,底层设有车库 B楼为二层建筑 一层有门厅、客厅、餐厅、厨房和起居室2间、客房 2间 二层有会议室、起居室和客房2间 底层设有车库2间别墅A外观别墅B外观园林别墅A内部别墅B内部xxxxxC0316项目现状 – 别墅 C & DC楼为二层建筑 一层有门厅、起居室、餐厅、厨房和客 房1间 二层有客房3间 底层设有车库 D楼为二层建筑 一层有门厅、棋牌室和客房3间 二层有客房3间 底层设有车库2间别墅C外观别墅D外观园林别墅D内部别墅D内部xxxxxC0317交通可及性火车站区域石路商圈 观前街商圈距离(公里) 1 1 52 50 63石公山风景区南门商圈明月湾古村 苏州火车站 石路商圈 观前街商圈石公山明月湾古村本案南门商圈59注:此表提供数据非直线距离,而是沿主干行驶的最短驾驶距离到达石公山景点的公交路线58 始发吴中汽车站,终点石公山停车场 58 始发吴中汽车站,终点石公山停车场 69 始发苏州火车站,终点石公山风景区 69 始发苏州火车站,终点石公山风景区 691始发木渎人民医院,终点石公山风景区 691始发木渎人民医院,终点石公山风景区xxxxxC03本项目距离西山岛枢纽石公山景点只有200米距离,从石公山出发,通过公共交通可以较方便地到达市区, 但是西山岛上的游客基本是借助私家车或大型旅游巴士。

仲量联行:2013年广州房地产市场年度回顾楼全市平均租金止跌回升,全年平均录得154元每月每平方米,同比增长1.7%。

此外,本年度甲级写字楼平均资本值达36,100元每平方米,同比增长8.8%,增速较去年同期加快,反映了投资者的投资热情以及企业自用买家的旺盛需求。

可售优质写字楼项目供不应求,投资市场活跃。

甲级写字楼买卖市场气氛活跃,售价见涨。

其中,为满足企业发展需要与总部自用需求,现金流充足的企业买家纷纷购买优质写字楼项目。

本年度写字楼投资呈以下三个特点:一,由于供应有限,一万平方米以上大宗交易下滑,以全层交易为主;二,买家主要为国内企业,除自用需求外,投资需求增加;三,优质甲级写字楼单价上升,江景、超高层写字楼的一手售价不断攀升,而且成交活跃。

主要由于该类供应供不应求导致。

预计2014年至2017年间,将有环球都会广场、天盈广场、珠控国际中心、富力盈耀大厦等分散物权项目入市。

2014年市场展望:市场有望供求平衡,业主叫价能力增强曾丽预期2014年甲级写字楼市场上升势头明显,将走出过去几年由于需求下滑和供应剧增导致的局面,有望达至供求平衡。

预计2014年全年将有24万平方米新增供应竣工,新增供应以单一业权项目为主,全部集中在珠江新城。

2014年供应约为2013年的一半,是自2009年以来最少供应的一年,且新增供应的预租率较高,已超过50%。

需求方面,由于国内经济前景趋稳定,部分企业重启去年冻结的扩张计划。

再加上,由于部分新落成写字楼相对于区域内其它高端写字楼的租金具有竞争力,,预计会持续吸引有搬迁或升级需求但预算有限的本地和部分外资租户。

预计稳定的新增写字楼需求将带动空置率下降。

曾丽表示,考虑到全市整体空置率将继续保持下降,而明年新增供应预租率较高,对现有大厦业主的压力大为减弱,位于天河区、越秀区空置率较低的写字楼业主的租金叫价能力将增强,而优质写字楼项目将持续支撑珠江新城写字楼的租金上涨。

因此,预期明年整体租金保持上升。

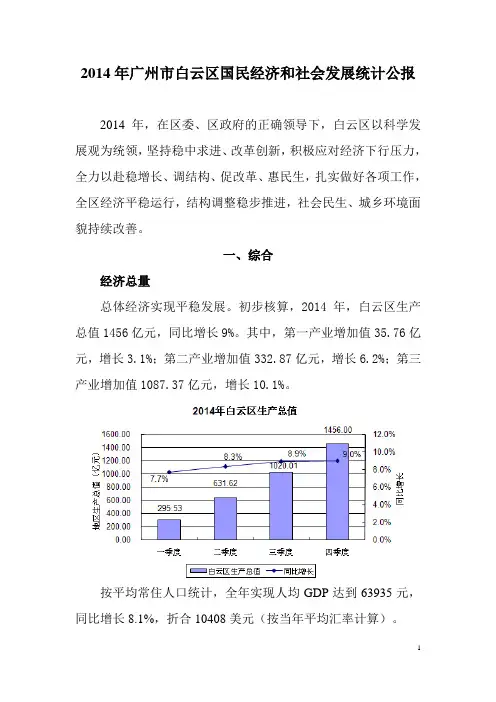

2014年广州市白云区国民经济和社会发展统计公报2014年,在区委、区政府的正确领导下,白云区以科学发展观为统领,坚持稳中求进、改革创新,积极应对经济下行压力,全力以赴稳增长、调结构、促改革、惠民生,扎实做好各项工作,全区经济平稳运行,结构调整稳步推进,社会民生、城乡环境面貌持续改善。

一、综合经济总量总体经济实现平稳发展。

初步核算,2014年,白云区生产总值1456亿元,同比增长9%。

其中,第一产业增加值35.76亿元,增长3.1%;第二产业增加值332.87亿元,增长6.2%;第三产业增加值1087.37亿元,增长10.1%。

按平均常住人口统计,全年实现人均GDP达到63935元,同比增长8.1%,折合10408美元(按当年平均汇率计算)。

产业结构2014年末,全区三次产业比重是2.5:22.8:74.7,与2013年的2.5:23.1:74.4相比,第一产业所占比重持平,第二产业下降0.3个百分点,第三产业提高0.3个百分点。

财政金融财税收入保持平稳。

2014年,全区完成地方一般公共预算收入54.76亿元,同比增长5.4%。

其中,国税部门收入13.23亿元,增长19%;地税部门收入30.28亿元,下降2.4%;财政部门收入11.25亿元,增长14.8%。

从各主要税种看,完成增值税9.99亿元,企业所得税4.4亿元,城市维护建设税6.07亿元,分别比上年增长9.7%、35%、2.4%。

财政支出向教育事业及城乡社区事务倾斜。

全年地方一般公共预算支出为75.06亿元,同比增长12.4%。

其中,用于教育支出18.96亿元,增长8%;城乡社区事务支出11.38亿元,增长60.1%;公共安全支出7.12亿元,增长4.7%;社会保障和就业支出6.84亿元,增长8.8%;医疗卫生与计划生育支出8.09亿元,增长65.1%;科学技术支出2.77亿元,增长72.2%;农林水利支出4.07亿元,增长13.7%。

全年实现税收总额159.3亿元,同比增长6.9%。

数据库:月度数据时间:2014居民消费价格指数(上年同月=100)修服务类居民消费价格指(上年同月=类居民消费价格指数(上年同月=100)时间消费价格指数(上年同月=100)居民消费价格指数(上年同月=100)2014年12月101.5102.999.3102.6101.12014年11月101.4102.399.3102.6101.22014年10月101.6102.599.5102.4101.22014年9月101.6102.399.4102.4101.12014年8月10210399.4102.6101.12014年7月102.3103.699.4102.6101.12014年6月102.3103.799.4102.6101.22014年5月102.5104.199.4102.5101.22014年4月101.8102.399.4102.3101.22014年3月102.4104.199.3102.3101.22014年2月102102.799.3102.2101.32014年1月102.5103.799.3101.9101.5注:居民消费价格八大类在2000年及以前不含服务项目,2000年及以前服务项目为单列大类。

数据来源:国家统计局用品类居民消费价格指数(上年同月=100)及服务类居民消费价格指(上年同月=100)居民消费价格指数(上年同月=100)类居民消费价格指数(上年同月=100)101.598.6100.9101101.399.2101101.4101.399.7101.1101.6101.299.7101.9101.6101.4100.2101.9101.9101.4100.7102.1102101.3100.6102.1102.2101.2100.6102.1102.3101.2100.1102102.4101.299.6102.1102.510199.6102.1102.8101.1100.2103.3102.8。

与时俱进 创造价值 价值引领中国2009年5月6日统一的全球业务平台美洲区 欧洲区 亚太区仲量联行代表办事处 仲量联行公司办事处成立于1783 成立于1783年 1783年,英国伦敦 现时公司总部位于美国芝加哥, 现时公司总部位于美国芝加哥,运营总部位于伦敦 业务遍及全球60 业务遍及全球60个国家 60个国家, 个国家,750个地区 750个地区, 个地区,共有180 共有180个办事处 180个办事处一切为了您的需求资本市场 项目租赁 物业和资产管理投资商 业主 租户项目与开发服务 资产组合管理 战略咨询工业地产写字楼商铺酒店及服务式公寓与胜者合作 所获殊荣不断…… 所获殊荣不断……宝洁年度 商业合作伙伴美孚优秀咨询顾问可持续发展城市最佳企业道德最适宜女性工作的50 强企业100位最佳企业公民100个最佳雇主美国环保署年度“能 源之星®” 合作伙伴《欧元杂志》 欧元杂志》流动房 地产2007年度之星最佳IT 最佳IT管治奖 IT管治奖微软亚太区100 微软亚太区100强信 100强信 息管理企业《福布斯》 福布斯》白金400 强我们覆盖的区域哈尔滨沈阳 北京 天津 济南 汉中 西安 南京 武汉 长沙 台北 南宁 广州 深圳 澳门 香港 青岛 苏州 上海 浦东 大连大中华区有超过700位专业咨询 人员及5,000名驻厦员工 在中国大陆有15年经验成都仲量联行公司办事处 仲量联行代表办事处与优秀企业结盟…… 与优秀企业结盟……房地产开发商 投资商与优秀企业结盟…… 与优秀企业结盟……写字楼客户 工业地产客户酒店业客户零售业客户战略顾问部服务市场研究 可行性研究资产组合 战略为客户量身定做的房地产方案最佳用途 研究土地投标 策略相关业绩—广州万菱汇客户现状 • 项目由香港王新兴集团开发,总建筑面积约23万平方米,包括写字楼、商业、公 寓。

预计2009年竣工。

服务内容 • 仲量联行被聘任为商场前期策略顾问及独家租务代理,就万菱汇的零售概念、商 品组合及设计提供一系列的咨询服务。