第1章 国际收支

- 格式:doc

- 大小:48.50 KB

- 文档页数:7

第一节外汇一、外汇的概念(Foreign Exchange)动态:国际汇兑,将一国货币兑换成另一国货币的行为。

静态1、广义外汇广义的外汇是指一切以外币表示的资产。

我国外汇管理局给外汇所下的定义,包括五大类:(1)外国的货币(Foreign Currency)(2)外币有价证券(Foreign Securities)(3)外币支付凭证(Foreign Payment Document)(4)特别提款权(special drawing rights)(5)其他外汇资产(Other Foreign Assets)2、狭义外汇(通常所说的外汇)以外币表示的,可用于国际结算的并能自由兑换为其他支付手段的资产。

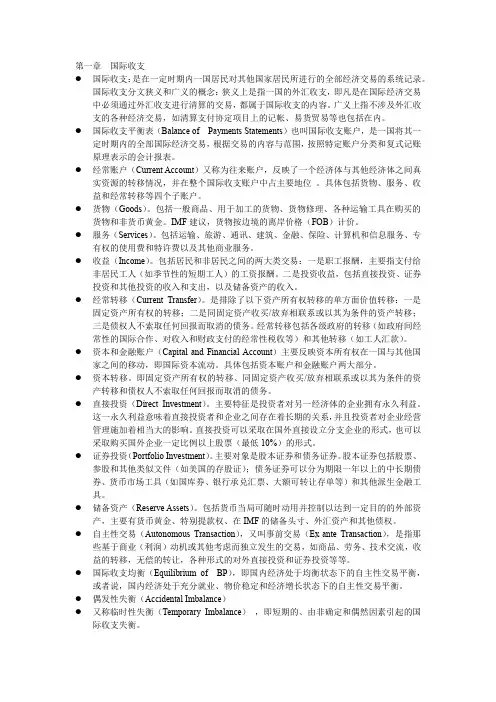

(1)以外币表示的资产(国际性)(2)能够用于国际结算(偿还性)存在国外银行的外币和外汇支付凭证(3)能够自由兑换为其他外币资产(兑换性)(4)有真实的债权债务关系(真实性)遭拒付的汇票以及空头支票不是外汇二、外国货币的名称1、元美元U.S. Dollar USD欧元European Euro EUR日元Japanese Yen JPY韩元Korea Won KPW加拿大元Canadian Dollar CAD澳元Australian Dollar AUD新加坡元Singapore Dollar SGD新西兰元New Zealand Dollar NZD人民币元Chinese Yuan CNY港元Hong Kong Dollar HKD澳门元Macao Pataca MOP2、镑英镑Great Britain Pound GBP埃及镑Egyptian Pound EGP土耳其镑Turkish Pound TKL黎巴嫩镑Lebanese Pound LBP叙利亚Syria Pound SYP3、盾越南盾Viet Nam Dong VND 印尼盾Indonesia Rupiah IDP 4、卢布俄卢布Russian Ruble SUR 5、铢泰铢Thai Baht THP 6、比索菲律宾比索Philippine Peso PHP墨西哥比索Mexican Peso MXP古巴比索Cuban Peso CUP 阿根廷比索Argentine Peso ARP智利比索Chilean Peso CLP 哥伦比亚比索Colombian Peso COP7、法郎瑞士法郎Swiss Franc CHF卢旺达法郎Rwanda Franc RWF吉布提法郎Djibouti Franc DJF8、克朗丹麦克朗Danish Krona DKK瑞典克朗Swedish Krona SEK挪威克朗Norwegian Krona NOK冰岛克朗Icelandic Krona ISK9、卢比印度卢比Indian Rupee INP巴基斯坦卢比Pakistani Rupee PRK斯里兰卡卢比Sri Lanka Rupee LKP10、里亚尔伊朗里亚尔Iran Rial IRR 阿曼里亚尔Oman Rial OMR 11、第纳尔伊拉克第纳尔Iraq Dinar IQD科威特第纳尔Kuwait Dinar KWD12、亚尔沙特阿拉伯亚尔Saudi Arabian Rial SAR其他:Laos (基普) Cambodia (柬埔寨瑞尔)Afghan ( 阿富汗尼) Hungary (福林)Rumania(列伊) Bulgaria (列佛)Brazil (里亚尔) Haiti (古德)South Africa (兰特)Peru (索尔)Malaysia (林吉特)Israel(新谢格尔)Panamanian Balboa (巴拿马巴波亚)Nigerian Naira (尼日利亚奈拉)欧元区国家:Germany(德国)Finland (芬兰)Greece (希腊)France(法国)Luxemburg(卢森堡)Belgium (比利时)Austria(奥地利)Italy(意大利)Holland(荷兰)Ireland (爱尔兰)Portugal(葡萄牙)Spain(西班牙)slovenia (斯洛文尼亚)Cyprus(塞浦路斯)Malta马耳他(马耳他)slovak (斯洛伐克)第二节国际收支与国际收支平衡表一、国际收支(BOP Balance of Payment)在一定时期内一个国家或地区的居民与非居民之间的经济交易的系统记录。

它包括国际间的货币收支以及以货币表现的物资在国际间的转移。

1、国际收支是个流量概念国际信贷是个存量概念2、反映的内容是经济交易交换:等价交换的交易。

转移:价值的单方面转移。

移居:移居者对外债权债务的变化。

根据推论存在的交易:未发生实际的资金流动,如国外直接投资收益的再投资3、国际收支的主体是经济体经济体可以是一个主权国家,也可以是一个具有独立经济体系的经济地区。

4、记录居民与非居民之间的交易居民:在一国经济领土内具有经济利益中心的经济单位。

二、国际收支平衡表(BOP statements)(一)含义系统记录一个国家或地区在一定时期内各种国际收支项目及其金额的一种统计报表统计报表:项目+金额(二)记账原则1、基本原理采用复式记账原理编制,借、贷方记录记账符号:借(-)贷(+)2、记账方法凡是引起本国外汇支出或外汇需求的项目记入借方,相应的货币支出记入贷方。

凡是引起本国外汇收入或外汇供给的项目记入贷方,相应的货币收入记入借方。

3、交易的计价统一按FOB计价计价货币采用单一制4、交易的记载时间采用所有权变更原则。

即只要两国之间发生了债权债务关系,所有权在法律上发生了转移,即使没有实现现金支付,也按照所有权转移的日期记入国际收支。

(三)国际收支平衡表的主要内容1、经常账户(Current Account)记录经常发生的国际经济交易,反映一国与他国之间实际资源的转移,是国际收支平衡表中最基本、最重要的项目。

(1)货物(Goods)记录商品的进口和出口;按FOB计价。

例:甲国企业出口价值一百万美元的商品,已收入账。

借货币和存款100万美元贷货物出口100万美元(2)服务(Service)记录服务的输出、输入。

包括运输、保险、旅游、通讯、金融、广告、电影、音像等等,另外还包括专利权的使用费和特许经营费。

例:甲国居民到外国旅游,花销30万美元,费用已从银行账户中扣除。

借服务支出30万美元贷货币和存款30万美元(3)收益(Income)记录生产要素(劳动和资本)在国家之间的流动所引起的报酬的收支。

包括职工报酬与投资收益两个细目。

例1:某亲戚因劳务输出临时在海外工作,汇来1000美元已入账。

借货币存款1000美元贷职工报酬1000美元例2:购买外国债券收到债券利息100万美元。

借货币存款100万美元贷投资收益100万美元(4)经常转移(Current Transfer)商品、劳务在居民与非居民之间转移,并未得到补偿和回报。

包括私人转移和政府转移两个细目。

例1:接到外国政府援助300万美元,已列入官方外汇储备。

借外汇储备300万美元贷经常转移300万美元例2:接受侨民汇款100万美元,已入账。

借货币存款100万美元贷经常转移100万美元2、资本金融账户(Capital and Financial Account)(1)资本账户(Capital Account)记录居民与非居民间资产的转移。

①资本转移主要包括:固定资产所有权的变更、债权债务的减免、移民转移而引起的资金流动。

②非生产、非金融资产的收买或放弃主要是指不用生产就存在的资产如土地、地下矿产以及无形资产(专利、版权、商标、经销权)的买卖。

例:甲国政府减免外国债务100万美元借资本转移100万美元贷贷款100万美元(2)金融账户(Financial Account)反映居民与非居民之间投资与借贷的增减变化。

①直接投资(Direct Investment)包括投资兴建公司、参股控股(直接投资者对国外投资的企业拥有10%或10%以上的普通股或投票权)。

例1:甲国企业利用国外直接投资利润收益40万美元进行直接投资。

借直接投资40万美元贷投资收益40万美元例2:甲国企业利用价值40万美元的设备进行直接投资。

借直接投资40万美元贷货物出口40万美元②证券投资(Portfolio Investment)跨越国界的股本证券和债务证券的投资。

包括股票、债券、商业票据以及期货期权等衍生金融工具。

例:甲国居民动用存款40万美元,购买外国某公司的股票。

借证券投资40万美元贷货币存款40万美元③其他投资(Other Investment)所有直接投资和证券投资未包括的金融交易。

包括国际贷款、货币和存款、预付款、金融租赁、贸易信贷等。

3、储备资产(Reserve Assets)储备资产指官方储备资产,是货币当局随时可以利用并控制的外部资产。

储备资产账户记录的是储备资产的变动情况而不是总额。

此账户为平衡项目,即用于平衡经常账户、资本金融账户的项目。

当一国出现顺差时储备资产增加,记在借方,用负号表示;当一国出现逆差时,储备资产减少,记在贷方,用正号表示。

4、净误差与遗漏(Net Errors and Omissions)(1)为了平衡国际收支平衡表,人为设置的,以此来抵消余额。

如贷方出现了余额,就在净误差与遗漏的借方列出与余额相等的数字;如借方出现了余额,就在净误差与遗漏的贷方列出与余额相等的数字。

(2)出现原因①统计资料不完整。

②统计数字的重复计算和漏算。

(3)只要净误差与遗漏的金额占货物进出口额的比重≤5%就可以接受。

当超过这一份额时,通常说明有违规资本跨境流动。

借方——资本外逃贷方——热钱流入四、国际收支平衡表的分析(一)分析国际收支平衡表的方法静态分析动态分析比较分析(二)国际收支差额分析贸易账户差额经常账户差额综合账户差额或总差额错误与遗漏账户第三节中国的国际收支▪一、中国的国际收支平衡表1979年以前,只编制外汇收支计划,坚持“以收定支、收支平衡、略有结余”的方针。

1980年开始编制国际收支平衡表,1982年对外公布。

我国的国际收支平衡表中,包括与港、澳、台之间的经济交易。

二、中国国际收支的基本情况中国的国际收支—— P64单位:亿美元CA FA RA2005:1608 630 -20702006:389 916 -24702007:3718 735 -46172008:4261 190 -41902009:2971 1448 -3984我国净误差与遗漏项目2005年出现在借方,-168亿美元2006年出现在借方,-129亿美元2007年出现在贷方,+164亿美元2008年出现在借方,-260亿美元2009年出现在借方,-435亿美元20世纪90年代以前,顺差与逆差交替出现。