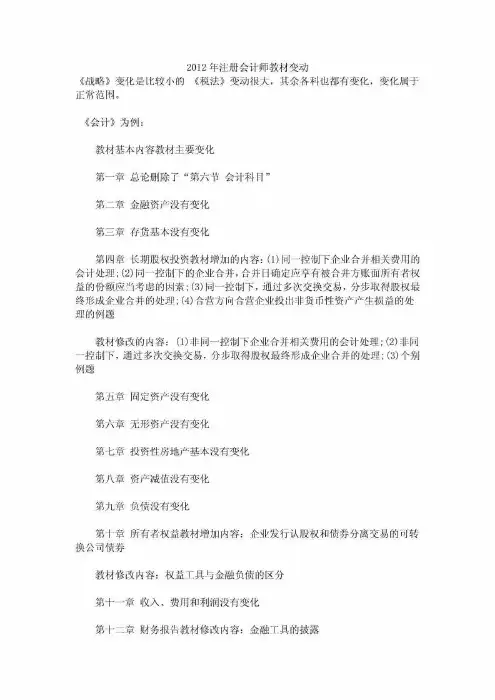

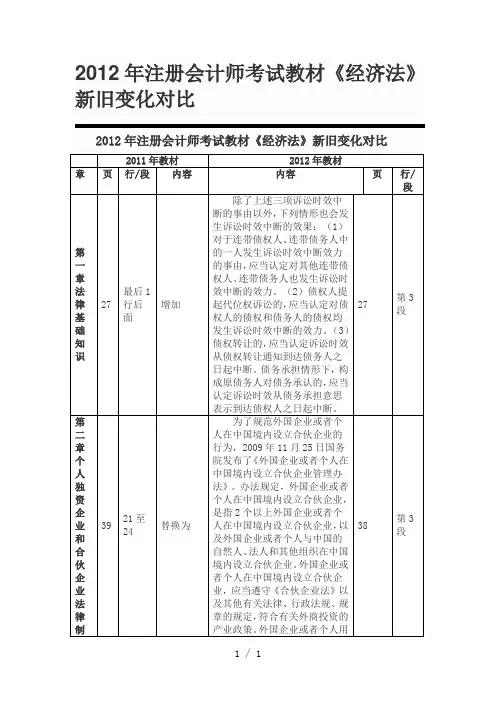

2012年注册会计师教材变动

- 格式:pdf

- 大小:126.86 KB

- 文档页数:2

2024年cpa会计大纲变动今天咱们来唠唠2024年CPA会计大纲的变动。

这对咱们想考CPA的小伙伴来说,可太重要啦!一、总体感觉。

你知道吗?2024年的CPA会计大纲变动就像是一场小小的地震,虽然没有天翻地覆,但也足够让我们这些备考的小脑袋瓜重新调整一下思路啦。

它不是那种特别剧烈的变革,但每一个小变动都像是一颗小石子,投进了咱们备考的小池塘里,泛起了一圈圈的涟漪呢。

二、具体变动内容。

1. 知识点的增减。

有些知识点就像是调皮的小精灵,从大纲里消失了。

这对咱们来说,就像是少了几个小怪兽要打,感觉还挺轻松的。

不过呢,也有新的知识点冒出来啦。

这些新的家伙就像是突然闯进我们领地的新生物,有点陌生,但也充满了挑战的乐趣。

比如说,在某个章节里,原来的一个比较生僻的小概念被拿掉了,取而代之的是一个和当下经济形势更紧密相关的新内容。

这就要求我们要与时俱进,不能还抱着老一套的知识不放啦。

2. 重点的转移。

大纲变动还带来了重点的悄悄转移哦。

以前我们可能觉得某些章节是超级重点,就像皇冠上的明珠一样,大家都拼命去钻研。

但是现在呢,有些明珠的光芒好像稍微黯淡了一点,而其他一些地方开始闪闪发光啦。

就好比在会计的某个领域,以前侧重于理论的计算,现在更多地开始关注实际的应用场景了。

这就像我们本来在练习纸上画房子,现在要直接去盖小房子一样,更考验我们的动手能力啦。

三、对备考的影响。

1. 学习计划调整。

宝子们,这大纲一变,咱们的学习计划就得跟着变啦。

就像我们本来规划好了一条旅行路线,结果突然有个景点关闭了,我们就得重新规划一样。

如果之前我们按照老大纲已经复习了一大半,那现在就要看看哪些地方需要补充,哪些地方可以稍微松口气。

那些新冒出来的知识点,我们得赶紧把它们纳入我们的学习版图,给它们安排合适的学习时间,就像迎接新的小伙伴加入我们的学习大家庭一样。

2. 学习心态的调整。

这个时候呀,咱们的学习心态也很重要呢。

不要因为大纲变动就慌了神,觉得天要塌下来了。

总结:经济法相对注册会计师其他科目而言,相对比较简单。

而且,经济法与其他六科联系不大。

由于大多数人认为经济法比较简单,在复习时间上也相对较少,对待经济法的态度不够重视,再加上科目简单报考基数大的因素,所以,经济法每年的通过率也不算高。

建议:学习经济法注重在理解法理的基础上加强记忆,另外,学习时要注意关键词的记忆,如数字、时间、比例等。

(注:本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!)。

2024年注会教材变动

2024年注册会计师教材可能会有一些变化,但一般来说,变化不会太大。

具体到各个科目,以下是一些可能的变动:

1. 会计:由于会计准则是不断完善的,因此可能会有一些小的修订和调整。

2. 审计:由于没有公布新的审计准则,预计教材不会有太大的变动,但可能会有一些语言表述上的微调。

3. 税法:税法每年都可能会有变化,但预计2024年的变化不会太大。

可能主要是一些税收优惠政策方面的调整。

对于教材变动的部分,建议考生关注官方教材的发布,及时了解变化的内容并进行相应的复习和调整。

同时,也可以参考相关的辅导资料和网校课程,帮助理解和掌握新的知识点。

2012年度注册会计师教材《审计》电子版PAGEPAGE 2第一章注册会计师审计职业特点2012年度注册会计师全国统一考试辅导教材审计Auditing中国注册会计师协会/编目录1 第一编审计环境3 第一章注册会计师审计职业特点3 第一节注册会计师审计的起源与发展7 第二节注册会计师审计的性质11 第二章注册会计师法律责任11 第一节注册会计师的法律环境14 第二节中国注册会计师的法律责任24 第二编中国注册会计师职业道德守则25 第三章职业道德基本原则和概念框架25 第一节职业道德基本原则28 第二节职业道德概念框架30 第三节注册会计师对职业道德概念框架的具体运用37 第四节非执此会员对职业道德概念框架的运用42 第四章审计、审阅和其他鉴证业务对独立性的要求42 第一节基本要求47 第二节经济利益51 第三节贷款和担保以及商业关系、家庭和私人关系54 第四节与审计客户发生雇佣关系57 第五节与审计客户长期存在业务关系58 第六节为审计客户提供非鉴证服务70 第七节收费73 第八节影响独立性的其他事项74 第九节审计、审阅与其他鉴证业务之间对独立性要求的差异77 第三编审计基本原理79 第五章审计目标79 第一节财务报表审计总体目标与审计工作前提90 第二节认定与具体审计目标93 第三节审计过程与审计目标的实现95 第六章审计计划95 第一节初步业务活动99 第二节总体审计策略和具体审计计划104 第三节审计重要性118 第七章审计证据118 第一节审计证据的性质122 第二节获取审计证据的审计程序124 第三节函证131 第四节分析程序136 第八章审计抽样136 第一节审计抽样的基本概念139 第二节审计抽样的基本原理和步骤148 第三节审计抽样在控制测试中的应用157 第四节审计抽样在细节测试中的运用178 第九章信息技术对审计的影响178 第一节信息技术对审计过程的影响180 第二节信息技术审计范围的确定182 第三节信息技术内部控制审计185 第四节计算机辅助审计技术和电子表格的运用188 第十章审计工作底稿188 第一节审计工怍底稿概述190 第二节审计工作底稿的格式、要素和范围196 第三节审计工作底稿的归档201 第四编审计测试流程203 第十一章风险评估203 第一节风险评估概述205 第二节风险评估程序、信息来源以及项目组内部的讨论210 第三节了解被审计单位及其环境218 第四节了解被审计单位的内部控制244 第五节评估重大错报风险7><250 第十二章风险应对<250 第一节针对财务报表层次重大错报风险的总体应对措施253 第二节针对认定层次重大错报风险的进一步审计程序257 第三节控制测试265 第四节实质性程序271 第五编各类交易和账户余额的审计273 第十三章销售与收款循环的审计274 第一节销售与收款循环的特点279 第二节销售与收款循环的内部控制和控制测试289 第三节销售与收款循环的实质性程序305 第十四章采购与付款循环的审计305 第一节采购与付款循环的特点309 第二节采购与付款循环的内部控制和控制测试320 第三节采购与付款循环的实质性程序332 第十五章生产与存货循环的审计332 第一节生产与存货循环的特点334 第二节生产与存货循环的内部控制和控制测试342 第三节生产与存货循环的实质性程序353 第十六章货币资金的审计353 第一节货币资金审计概述356 第二节库存现金审计360 第三节银行存款审计369 第六编对特殊项目的考虑371 第十七章对舞弊和法律法规的考虑371 苐一节财务报表审计中与舞弊相关的责任384 第二节财务报表审计中对法律法规的考虑391 第十八章审计沟通391 第一节注册会计师与治理层的沟通403 第二节前任注册会计师和后任注册会计师的沟通409 第十九章注册会计师利用他人的工作409 第一节利用内部审计工怍413 第二节利用专家的工作421 第二十章对集团财务报表审计的特殊考虑421 第一节与集团财务报表审计有关的概念423 第二节集团则务报表审计中的责任设定和注册会计师的目标424 第三节集团审计业务的承接与保持426 第四节了解集团及其环境、集团组成部分及其环境428 第五节了解组成部分注册会计师430 第六节重要性431 第七节针对评估的风险采取的应对措施435 第八节合并过程435 第九节与组成部分注册会计师的沟通437 第十节评价审计证据的充分性和适当性437 第十一节与集团管理层和集团治理层的沟通439 第二十一章其他特殊项目的审计439 第一节审计会计估计453 第二节关联方的审计461 第三节首次接受委托时对期初余额的审计467 第七编完成审计工作与出具审计报告469 第二十二章完成审计工作469 第一节完成审计工作概述478 第二节考虑持续经营假设486 第三节或有事顶488 第四节期后事顼494 第五节书面声明500 第二十三章审计报告500 第一节审计报告概述501 第二节审计意见的形成和审计报告的类型504 第三节审计报告的基本内容512 第四节非标准审计报告525 第五节比较信息535 第六节含有已审计财务报表的文件中的其他信息542 第二十四章会计师事务所质量控制第一编审计环境第一章注册会计师审计职业特点第一节注册会计师审计的起源与发展一、西方注册会计师审计的起源与发展注册会计师审计起源于企业所有权和经营权的分离,是市场经济发展到一定阶段的产物。