会计学案例分析共42页

- 格式:ppt

- 大小:4.61 MB

- 文档页数:42

《基础会计》案例分析第1章案例1—1 副总统卷入假账丑闻新华社华盛顿2002年7月10日电美国一个代表公众利益的法律机构10日对副总统切尼和他曾经担任过首席执行官的哈利伯顿能源公司提出起诉,指控其虚报公司收入以欺骗股票持有者。

这一名为“司法观察”的法律机构是在哈利伯顿公司总部所在地、得克萨斯州达拉斯市的联邦地区法院提出这一起诉的。

这个法律机构称,在切尼担任首席执行官时,哈利伯顿公司虚报了尚未入账的公司收入,虚报数额高达4.45亿美元,从而抬高了公司股票并给股票持有者造成了损失。

这个机构是在布什总统9日宣布一系列打击财务欺诈的措施后对切尼和哈利伯顿公司提出起诉的。

白宫发言人弗莱舍当天表示,这一起诉缺乏根据,不会有什么结果。

切尼于1995年至2000年曾担任哈利伯顿公司首席执行官。

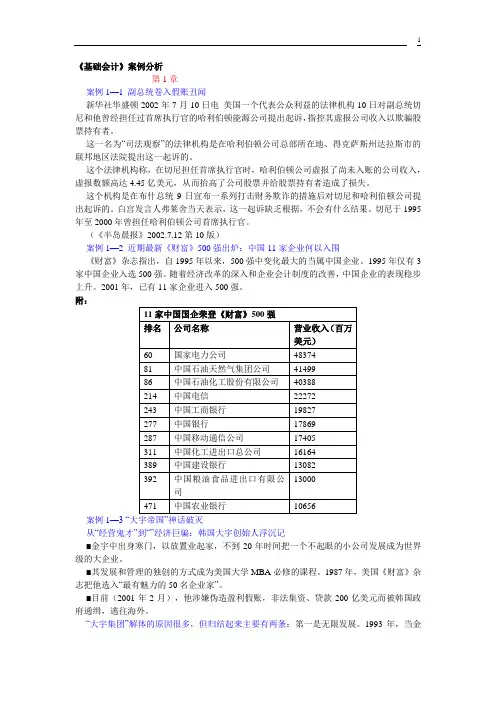

(《半岛晨报》2002.7.12第10版)案例1—2 近期最新《财富》500强出炉:中国11家企业何以入围《财富》杂志指出,自1995年以来,500强中变化最大的当属中国企业。

1995年仅有3家中国企业入选500强。

随着经济改革的深入和企业会计制度的改善,中国企业的表现稳步上升。

2001年,已有11家企业进入500强。

附:案例1—3 “大宇帝国”神话破灭从“经营鬼才”到“”经济巨骗:韩国大宇创始人浮沉记■金宇中出身寒门,以放置业起家,不到20年时间把一个不起眼的小公司发展成为世界级的大企业。

■其发展和管理的独创的方式成为美国大学MBA必修的课程。

1987年,美国《财富》杂志把他选入“最有魅力的50名企业家”。

■目前(2001年2月),他涉嫌伪造盈利假账,非法集资、贷款200亿美元而被韩国政府通缉,逃往海外。

“大宇集团”解体的原因很多,但归结起来主要有两条:第一是无限发展。

1993年,当金宇中提出所谓“世界化经营”战略时,大宇在海外的企业只有150家,而到1999年解体时已有了600多家,上至航天航空,下至潜水艇,没有大宇不经营的企业。

会计学的案例分析会计学案例成本与市价孰低法某公司采纳成本与市价孰低发对短期投资进行计价。

该公司1992年12月31日短期投资余额未400,000元,证券跌价预备余额未20,000元。

1991年12月31日短期投资种类及相关资料如下:成本市价证券跌价预备A公司股票200,000.00190,000.0010,000.00B公司股票100,000.0090,000.0010,000.00C公司股票200,000.00204,000.000.00合计500,000.0020,000.001992年B公司股票以91,000元售出,售家和按市价调整后的账面数之差被计入"证券出售利得"。

1992年12月31日的市价情况如下:市价 A公司 199,000.00C公司 205,000.00问题:(1)该公司运用成本与市价孰低法对短期投资计价,是以单个证券为基础依旧以总价为基础?(2)运用成本与市价孰低法的要紧理论基础是什么?该公司运用这一规则合理吗?(3)该公司对出售C公司股票的会计处理正确吗?(4)该公司于1992年12月31日还需要做什么分录,以反映有价证券市价的变化?阳澄湖公司以下是阳澄湖公司1996年发生的部分经济业务:(1)因为火灾物品贱卖(fire sale ),价值140,000元的设备以110,000元的价格购入。

所作分录为:借:机器设备 140,000贷:现金 110,000收入 30,000(2)可能销售价格减去可能的销售成本(销售费用)后,成本为380,000元的商品存货在资产负债表中确认的金额为460,000元。

记录商品存货增值的会计分录是:借:商品存货 80,000贷:收入 80,000(3)公司总裁使用他自己的钞票购买小帆船自用,所作会计分录如下:借:杂项费用 80,000贷:收入 80,000(4) 1996年度房屋折旧为23,000元,因为房屋市价上涨过大,因此年底所作的计提折旧分录为:借:留存收益 23,000贷:累计折旧--房屋 23,000(5)以股票换入设备,股票总面值为70,000元,公平市价为300,000元,设备的公平市价不详,交换时所作的会计分录是:借:机器设备: 70,000贷:股本 70,000(6)收到顾客的购货定单,购买本公司商品16,000元。