发票交接清单

- 格式:xls

- 大小:18.50 KB

- 文档页数:1

日期: 年 月 日移交日期移交所属单位华辰移交人

接收日期接收所属单位鼎凯接收人

份数

移交人签名接收人签名日期: 年 月 日移交日期移交所属单位鼎凯移交人

接收日期接收所属单位华辰接收人

份数

移交人签名接收人签名备注空白发票交接清单

发票名称

进项发票交接清单

备注开票单位名称

日期: 年 月 日移交日期移交所属单位华辰移交人

接收日期接收所属单位鼎凯接收人

份数

移交人签名接收人签名日期: 年 月 日移交日期移交所属单位鼎凯移交人

接收日期接收所属单位华辰接收人

份数

移交人签名接收人签名备注空白发票交接清单

发票名称

进项发票交接清单

备注开票单位名称

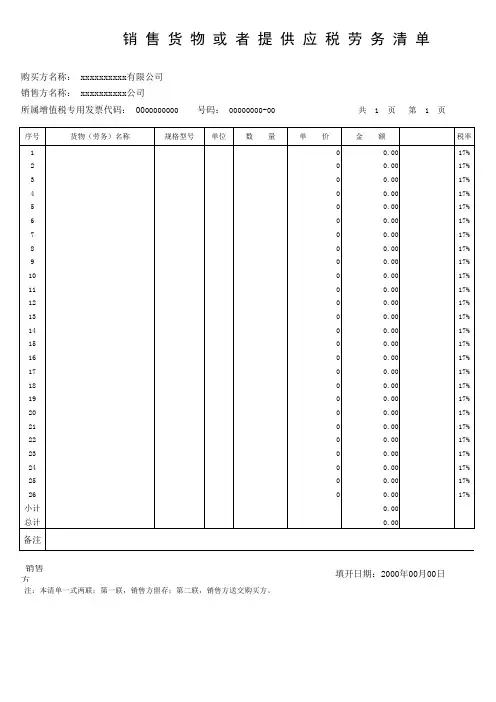

序号货物(劳务)名称规格型号单位数 量单 价金 额税率

100.0017%

200.0017%

300.0017%

400.0017%

500.0017%

600.0017%

700.0017%

800.0017%

900.0017%

1000.0017%

1100.0017%

1200.0017%

1300.0017%

1400.0017%

1500.0017%

1600.0017%

1700.0017%

1800.0017%

1900.0017%

2000.0017%

2100.0017%

2200.0017%

2300.0017%

2400.0017%

2500.0017%

2600.0017%小计0.00总计0.00

备注

销售方(章)

注:本清单一式两联;第一联,销售方留存;第二联,销售方送交购买方。销 售 货 物 或 者 提 供 应 税 劳 务 清 单

购买方名称: xxxxxxxxxx有限公司

销售方名称: xxxxxxxxxx公司

所属增值税专用发票代码: 0000000000 号码: 00000000-00 共 1 页 第 1 页

填开日期:2000年00月00日税 额

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

经办单位部门经理

备注:部门经理: 签字:人力资源部经理: 签字:财务部行政部人力资源部□工作服□工作服折旧费工作交接清单所在部门

□其他□员工证

□档案保险费结算□其他□员工手册

5、员工交接完后,将此表连同《员工离职审批表》一并交人力资源部存档。4、代办仅指未办理任何交接的“自动离职”员工,由部门经理指定人员为其代办相关手续。3、员工交接完以上所有工作后,方可结算工资、奖金及各项保障金等款项。2、员工交接完以上所有工作后,方可离职。□办公室钥匙□所借文件资料(如书籍、杂志等)

□劳动合同

1、经办人办理交接过程中,如有缺失扣款情况,须于“项目说明”内说明。□个人欠款□应收票据□应收账款□其他□宿舍钥匙 交接日期: 年 月 日经办人□电脑 □电话 □档案柜 □文件夹□计算器 □办公桌 工作移交人:工作内容和职责(可单独列单交接)业务或公司专有技术资料(可单独列单交接)交接项目

其他项目说明

出纳工作交接内容清单

出纳工作交接内容清单

出纳工作交接是常有的事,那么出纳工作交接有哪些内容?今天店铺为你整理了出纳工作交接清单,希望对你有用。

出纳工作交接内容篇1

一、出纳工作交接的作用

出纳人员因故不能在原出纳岗位工作时,必须按有关规定和要求办理好工作的交接手续,搞好工作的移交。通过交接,可以明确工作责任,便于接办的出纳人员熟悉工作,也有利于发现和处理出纳工作和资金管理工作中存在的问题,预防经济责任事故与经济犯罪的发生。?

交接后,如发现移交人在交接前经办的出纳业务有违反财务会计制度和财经纪律的,仍应由移交人负责;交接后,移交前的未了事项,移交人仍有责任协助接交人办理。

二、移交前的准备工作

为了使出纳工作移交清楚,防止遗漏,保证出纳交接工作顺利进行,移交的出纳人员在办理交接手续前,要做好以下准备工作:?

1.已经受理的经济业务,尚未填制会计凭证的,应当填制完毕。?

2.尚未登记的账目,应登记完毕,并在最后一笔余额后加盖经办人员印章。

3.整理应该移交的各项资料,对未了事项写出书面材料。?

4.出纳日记账与现金、银行存款总账核对相符,现金账面余额与实际库存现金核对一致,银行存款账面余额与银行对账单核对无误。如有不符,要找出原因,弄清问题所在,加以解决,务求在移交前做到相符。?

5.编制移交清册,列明应当移交的会计凭证、账簿、报表、印章、现金、有价证券、支票簿、发票、文件、会计资料和物品等内容。?实行会计电算化的单位,从事该项工作的移交人员还应当在移交清册中列明会计软件及密码、会计软件数据磁盘(磁带等)及有关资料、实物等内容。??

三、移交的内容

由于各单位的具体情况不同,所以,出纳交接的具体内容也不可能完全一样。但是,从大的方面来看,出纳的交接应包括以下一些基本内容:?

1.会计凭证(原始凭证、记账凭证)、会计账簿(现金日记账、银行存款日记账等)、相关报表(出纳报告等)。?

2.现金、银行存款、金银珠宝、有价证券和其他一切公有物品。

会计交接清单范本范文(精选6篇)

会计交接清单范本范文1:

会计交接清单

交接人:姓名

接收人:姓名

交接日期:日期

1. 财务账簿

- 总账

- 明细账

- 日记账

- 凭证

2. 资产与负债明细表

- 资产明细表

- 负债明细表

- 所有者权益变动表

3. 科目余额表与试算表

- 科目余额表

- 试算表

- 应收账款明细表

- 应付账款明细表

4. 现金与银行存款交接 - 现金备用金情况

- 银行存款账户及余额

5. 应收与应付款项

- 应收账款明细表

- 应付账款明细表

- 未开票收入与未开票支出情况

6. 固定资产

- 固定资产清单

- 固定资产变动情况

7. 税务相关

- 税务申报记录

- 纳税申报表

- 发票及相关凭证

8. 工资与福利

- 员工工资记录

- 社保与公积金缴纳情况

9. 其他重要文件

- 合同与协议

- 重要凭证复印件

- 会计报表及相关分析报告

备注:交接人与接收人应当仔细核对以上资料,并签署交接确认。

签字:

交接人(签字):____________________

接收人(签字):____________________

会计交接清单范本范文2:

会计交接清单

交接人:姓名

接收人:姓名

交接日期:日期

1. 财务账簿

- 总账

- 分户账

- 明细账

- 凭证

2. 资产与负债明细表

- 资产明细表

- 负债明细表

- 所有者权益变动表

3. 成本与费用分析

- 成本明细表

- 费用明细表 - 制造费用分析报告

- 营业费用分析报告

4. 现金与银行存款交接

- 现金备用金情况

- 银行存款账户及余额

5. 应收与应付款项

- 应收账款明细表

- 应付账款明细表

- 未开票收入与未开票支出情况

6. 固定资产

- 固定资产清单

- 固定资产变动情况

7. 税务相关

- 税务申报记录

- 纳税申报表

- 发票及相关凭证

8. 工资与福利

- 员工工资记录

- 社保与公积金缴纳情况