小企业利润表

- 格式:doc

- 大小:60.00 KB

- 文档页数:1

最新⼩企业会计准则对利润表有哪些解析利润表,⼜称为损益表,是指反映企业在⼀定会计期的经营成果及其分配情况的会计报表,是⼀段时间内公司经营业绩的财务记录,反映了这段时间的销售收⼊、销售成本、经营费⽤及税收状况,报表结果为公司实现的利润或形成的亏损。

最新⼩企业会计准则对利润表有哪些解析?下⾯店铺⼩编来为你解答,希望对你有所帮助。

⼀、⼩企业利润表的概念及作⽤利润表,是指反映⼩企业在⼀定会计期间的经营成果的报表。

⼀⽅⾯,利润表可以反映企业⼀定会计期间的收⼊实现情况和费⽤耗费情况,并且可以反映企业⽣产经营活动的成果,即净利润的实现情况,并据以判断资本保值、增值情况等等。

另⼀⽅⾯,将利润表中的信息与资产负债表中的信息相结合,还可以提供进⾏财务分析的基本资料,如可以通过计算获得应收账款周转率、存货周转率、资产收益率等,帮助报表使⽤者进⾏决策。

⼆、⼩企业利润表的内容《⼩企业会计准则》第⼋⼗⼀条规定,利润表⾄少应当单独列⽰反映下列信息的项⽬:1.营业收⼊;2.营业成本;3.营业税⾦及附加;4.销售费⽤;5.管理费⽤;6.财务费⽤;7.所得税费⽤;8.净利润。

三、⼩企业利润表的格式及编制说明(⼀)⼩企业利润表的格式同资产负债表⼀样,⼩企业利润表⼀般包括表⾸、正表两部分。

表⾸概括地说明报表名称、编制单位、编制⽇期、报表编号、货币名称、计量单位等。

利润表是会⼩企02表。

正表是利润表的主体,反映形成经营成果的各个项⽬和计算过程。

⼩企业利润表的格式采⽤多步式结构,每个项⽬⼜分为“本年累计⾦额”和“本⽉⾦额”两栏分别填列。

(⼆)⼩企业利润表的编制说明利润表“本年累计⾦额”栏反映各项⽬⾃年初起⾄报告期末⽌的累计实际发⽣额。

利润表“本⽉⾦额”栏反映各项⽬的本⽉实际发⽣额。

在编报年度财务报表时,应将“本⽉⾦额”栏改为“上年⾦额”栏,填列上年全年实际发⽣额。

利润表各项⽬的内容及其填列⽅法:第三个项⽬,“营业税⾦及附加”项⽬:反映⼩企业开展⽇常⽣产活动应负担的消费税、营业税、城市维护建设税、资源税、⼟地增值税、城镇⼟地使⽤税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等。

执行小企业会计准则的企业利润表本月金额小企业会计准则是指适用于财务状况和利润表项目进行核算和报告的准则。

利润表是企业财务报表中的重要组成部分之一,它反映了企业在特定时期内的收入、费用和利润状况。

本文将以简体中文对小企业利润表的本月金额进行详细探讨。

利润表是一份反映特定时期内企业收入、费用和利润状况的财务报表。

它通过将销售收入和其他收入与费用进行对比,计算出企业的利润状况。

利润表的主要内容包括两个方面:收入和费用。

收入部分反映了企业在特定时期内获得的收入,可以分为主营业务收入和其他业务收入。

主营业务收入通常指企业正常经营活动所获得的收入,例如销售商品或提供服务所带来的收入。

其他业务收入指的是不属于企业主营业务但还与其相关的收入,例如资产租赁或股权投资所带来的收入。

费用部分反映了企业在特定时期内发生的各种费用,主要包括营业成本、销售费用、管理费用和财务费用。

营业成本是指企业在产品销售和服务提供过程中所发生的与生产和销售有关的直接费用,例如原材料成本、人工成本和制造费用。

销售费用是指企业销售产品和服务所产生的费用,例如广告宣传费用、销售人员工资和销售渠道费用。

管理费用是指企业管理层面的费用,例如研发费用、行政人员工资和办公费用。

财务费用是指企业在财务管理过程中所发生的费用,例如利息支出和汇兑损益。

利润表还包括企业的税前利润和净利润。

税前利润是在扣除所有费用之前的利润金额,它反映了企业在经营过程中所取得的总收入。

净利润是在扣除所有费用和税收之后的利润金额,它是企业最终获得的可分配利润。

在编制小企业的利润表时,需要按照小企业会计准则的规定进行核算和报告。

小企业会计准则一般要求企业按照现金流量综合表或直接法编制利润表。

现金流量综合表是以现金为基础进行核算,它反映了企业现金流入和流出的情况。

直接法是以经济业务为基础进行核算,它反映了企业所有业务活动的经济效果。

利润表的编制需要遵循一定的会计原则和会计政策。

会计原则是指会计核算的基本原则,例如货币计量、收入确认、费用确认和成本核算原则。

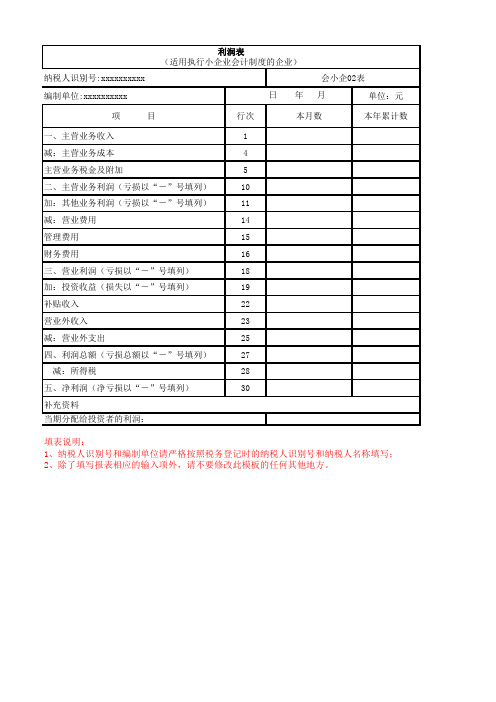

编制单位:xxxxxxxxxx

单位:元一、主营业务收入

1减:主营业务成本

4主营业务税金及附加

5二、主营业务利润(亏损以“-”号填列)

10加:其他业务利润(亏损以“-”号填

列)11减:营业费用

14管理费用

15财务费用

16三、营业利润(亏损以“-”号填列)

18加:投资收益(损失以“-”号填列)

19补贴收入

22营业外收入

23减:营业外支出

25四、利润总额(亏损总额以“-”号填列)

27 减:所得税

28五、净利润(净亏损以“-”号填列)

30填表说明:

1、纳税人识别号和编制单位请严格按照税务登记时的纳税人识别号和纳税人名称填写;

2、除了填写报表相应的输入项外,请不要修改此模板的任何其他地方。

当期分配给投资者的利润:补充资料

利润表

(适用执行小企业会计制度的企业)

纳税人识别号:xxxxxxxxxx

会小企02表 日 年 月项 目

行次本月数本年累计数

填写;。

执行小企业会计准则的利润表模板执行小企业会计准则的利润表模板如下:

利润表

编制单位:XXXX公司 XXXX年XX月单位:元

项目行次本月数本年累计数

:--: :--: :--: :--:

一、营业收入 1

减:营业成本 2

税金及附加 3

销售费用 4

管理费用 5

财务费用 6

资产减值损失 7

加:公允价值变动收益(损失以“-”号填列) 8

投资收益(损失以“-”号填列) 9

其中:对联营企业和合营企业的投资收益 10

二、营业利润(亏损以“-”号填列) 11

加:营业外收入 12

减:营业外支出 13

其中:非流动资产处置损失 14

三、利润总额(亏损总额以“-”号填列) 15

减:所得税费用 16

四、净利润(净亏损以“-”号填列) 17

注意:此模板仅供参考,具体格式和内容可能需要根据实际需求进行调整。

会计实务优秀获奖文档首发!

小企业利润表内容-会计实务之财务报表利润表,是指反映小企业在一定会计期间的经营成果的会计报表。

费用应当按照功能分类,分为主营业务成本、主营业务税金及附加、其他业务支出、销售费用、财务费用和管理费用等。

(一)利润表的内容

利润表主要反映以下几方面的内容:

1.主营业务利润,主营业务收入减去主营业务成本、主营业务税金及附加,即为主营业务利润。

2.营业利润,主营业务利润加上其他业务收入、投资收益减去其他业务支出、销售费用、管理费用、财务费用,即为营业利润。

3.利润总额,营业利润加上营业外收入,减去营业外支出,即为利润总额。

4.净利润,利润总额减去所得税费用,即为净利润。

(二)利润表的作用

通过利润表,可以反映企业一定会计期间的收入实现情况,如实现的营业收入有多少、实现的投资收益有多少、实现的营业外收入有多少;可以反映一定会计期间的费用耗费情况,如耗费的营业成本、营业税费、销售费用、管理费用、财务费用、营业外支出等金额;可以反映企业生产经营活动的成果,即净利润的实现情况,据以判断资本保值、增值情况等。

将利润表中的信息与资产负债表中的信息相结合,还可以提供进行财务分。

适用于小企业会计准则的利润表本月金额【导言】利润表是一份重要的财务报表,用于展示一个企业在一定时间内的收入、成本和利润等财务信息。

对于小企业来说,适用于会计准则的利润表本月金额的准确填写对于经营决策和财务分析具有重要的意义。

本文将从浅入深,由简到繁地解析适用于小企业会计准则的利润表本月金额。

【目录】一、什么是适用于小企业会计准则的利润表本月金额?二、为什么适用于小企业会计准则的利润表本月金额重要?1. 精确反映企业本月经营状况2. 提供决策依据和财务分析支持三、如何准确填写适用于小企业会计准则的利润表本月金额?1. 纳入准则规定的收入和成本项目2. 注意会计政策的选择和变更3. 合理进行收入和成本的确认和分配四、对适用于小企业会计准则的利润表本月金额的个人观点和理解五、总结回顾【正文】一、什么是适用于小企业会计准则的利润表本月金额?适用于小企业会计准则的利润表本月金额是指按照小企业会计准则编制的财务报表中反映小企业在当月所实现的收入、成本和利润的金额。

利润表是财务报表中最重要的一份,对于企业自身以及外部利益相关者都具有重要的意义。

二、为什么适用于小企业会计准则的利润表本月金额重要?1. 精确反映企业本月经营状况适用于小企业会计准则的利润表本月金额能够准确地反映企业在当月的经营状况。

通过分析利润表本月金额的变化,可以了解企业的盈利能力以及经营效率,为企业提供信息支持,有助于制定合理的经营策略。

2. 提供决策依据和财务分析支持适用于小企业会计准则的利润表本月金额对于经营决策和财务分析具有重要的支持作用。

企业的经营决策需要基于准确的财务信息,利润表本月金额提供了企业经营状况的一个重要参考,能够帮助企业根据实际情况进行科学的决策分析。

三、如何准确填写适用于小企业会计准则的利润表本月金额?1. 纳入准则规定的收入和成本项目在填写适用于小企业会计准则的利润表本月金额时,首先需要了解准则对于收入和成本的界定和确认规定。