而记账凭证正确共36页文档

- 格式:ppt

- 大小:3.48 MB

- 文档页数:36

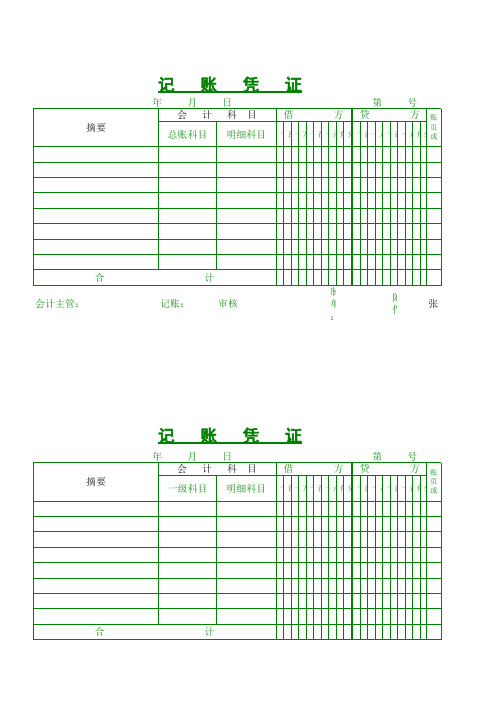

通用记账凭证格式

通用记账凭证的格式因不同的软件或系统而异,但通常都包含以下信息:

1. 日期:凭证的填制日期。

2. 凭证编号:每张凭证的唯一编号。

3. 经济业务摘要:简要描述经济业务的内容。

4. 会计科目:涉及的会计科目,如应收账款、应付账款等。

5. 金额:借贷方的金额。

6. 所附原始凭证张数:与该记账凭证相关的原始凭证数量。

7. 填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。

此外,通用记账凭证的填制除要做到内容完整、书写清楚和规范外,还必须符合以下要求:

1. 除结账和更正错账可以不附原始凭证外,其他记账凭证必须附原始凭证。

2. 记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总填制,也可根据原始凭证汇总表填制;但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

3. 记账凭证应连续编号。

4. 填制记账凭证时若发生错误,应当重新填制。

5. 记账凭证填制完成后如有空行,应当自金额栏最后一笔金额数字下的空行处划线注销。

请注意,在实际操作中,还需要根据具体的会计准则和公司规定进行操作。

记账凭证(打印版)模板1. 凭证头:包括凭证字号、凭证日期、制单人、审核人、记账人等信息。

这些信息用于标识和追踪凭证,确保凭证的真实性和完整性。

2. 摘要:简要描述经济业务的性质和内容,如“购买原材料”、“支付工资”等。

3. 会计科目:根据经济业务的内容,选择相应的会计科目,包括借方科目和贷方科目。

4. 金额:分别记录借方金额和贷方金额,金额需与摘要和会计科目相对应。

5. 附件:如有关联的单据或文件,需注明附件的张数和名称,以便核对和查阅。

6. 备注:如有特殊说明或需要补充的信息,可在备注栏内注明。

7. 签字盖章:由制单人、审核人、记账人等相关人员签字或盖章,以示负责。

1. 凭证字号:凭证字号是凭证的唯一标识,一般由年份、顺序号等组成,便于检索和归档。

2. 凭证日期:填写制单日期,反映经济业务的发生时间。

日期的填写应准确无误,避免产生歧义。

3. 制单人:制单人是指制作凭证的会计人员,应填写其姓名或工号,以明确责任。

4. 审核人:审核人是对凭证的真实性、合法性和准确性进行审核的人员,也应填写其姓名或工号。

5. 记账人:记账人是指将凭证内容登记到账簿的会计人员,同样需要填写姓名或工号。

6. 摘要:摘要是对经济业务的简短描述,应简洁明了,能够准确反映业务内容。

7. 会计科目:会计科目的填写应遵循会计准则和企业的会计制度,确保借贷双方的科目对应正确。

8. 金额:金额的填写应准确无误,借方金额与贷方金额应相等,确保凭证的平衡。

9. 附件:附件是凭证的补充说明,如发票、合同、收据等,应注明附件的张数和名称,以便核对。

10. 备注:备注栏可用于说明特殊事项或需要补充的信息,如大写金额、汇率等。

11. 签字盖章:相关人员的签字和盖章是凭证有效性的重要依据,应确保签字和盖章的完整。

确保打印清晰,避免模糊或污损。

使用统一的纸张规格,便于归档和保管。

遵循企业的财务制度和会计准则,确保凭证的规范性和准确性。

定期对凭证进行整理和归档,便于日后的查阅和审计。

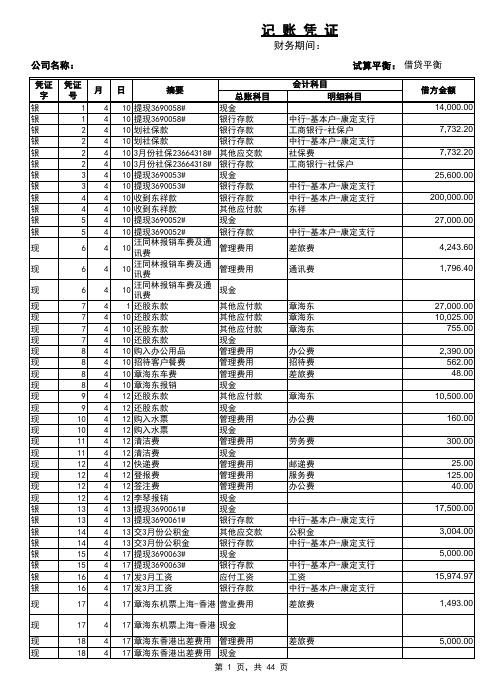

记账凭证基本内容及填制要求记账凭证虽有不同种类,但都是通过对原始凭证归类整理,用来确定会计分录并据以登记账簿的一种会计凭证。

因此,作为记账凭证,必须具备以下一些基本内容:记账凭证是登记账簿的依据,正确填制记账凭证,是保证账簿记录正确的基础.填制记账凭证应符合如表1-2所示的要求。

图示:付款凭证记账凭证是登记账簿的依据,正确填制记账凭证,是保证账簿记录正确的基础.填制记账凭证应符合如表1-2所示的要求.图示:转账凭证图示:通用记账凭证在会计实务中,会计人员一方面填制记账凭证并把所依据的原始凭证附在后面,记账凭证可以根据一张或若干张反映同一经济业务的原始凭证填制,也可以把若干张同类经济业务的原始凭证进行汇总,根据汇总表填制;另一方面要根据记账凭证直接或按一定方式汇总后登记总账及有关明细账。

记账凭证的汇总是指根据一定时期的记账凭证编制科目汇总表或汇总记账凭证。

它一般定期进行(在后面的章节中介绍)。

其目的是为了减少记账工作量。

记账凭证的填制和汇总要求做到:记录真实、内容完整、分录正确、书写清楚、填制及时。

具体在操作时,首先应确定采用哪种格式的记账凭证。

若企业规模大、收付款业务多的宜选择采用专用凭证;若企业规模小、业务少的宜选择采用通用记账凭证。

若为了集中反映账户对应关系、便于查账、减少凭证数量宜选择采用复式凭证,即要求将某项经济业务所涉及的全部会计科目集中填列在一张记账凭证上;若为了分工汇总、记账、加速账务处理工作宜选择采用单式凭证,即把某一项经济业务的会计分录,按其所涉及的会计科目,分散填制两张或两张以上的记账凭证。

其次,若选择采用专用凭证,在接到原始凭证填制记账凭证时,还要具体确定填制收、付、转哪一种专用凭证。

图示:记账凭证的填制购买办公用品:。

第三节记账凭证一、记账凭证的种类记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,据以确定会计分录后所填制的会计凭证,是登记账簿的直接依据.由于原始凭证种类繁多、格式各异,需要对各种原始凭证反映的经济内容加以归类整理,确认各会计要素,以会计分录形式反映在记账凭证中。

记账凭证可按不同标准进行分类。

(一)按内容可分为收款凭证、付款凭证和转账凭证1.收款凭证收款凭证是指用于记录现金和银行存款收款业务的会计凭证.是根据有关现金和银行存款业务的原始凭证填制的记账凭证。

其一般格式见表4-5.表4—5收款凭证借方科目:—--—-——------——-- 年月日收字第会计主管:记账:审核: 出纳:制单:2.付款凭证付款凭证是指用于记录现金和银行存款付款业务的会计凭证。

是根据有关现金和银行存款付出业务的原始凭证填制的记账凭证。

其一般格式见表4—6.表4—6付款凭证贷方科目:—-—---—-——--—--——年月日付字会计主管:记账: 审核:出纳:制单:收款凭证和付款凭证是登记现金日记账和银行存款日记账的依据。

3.转账凭证转账凭证是指用于记录不涉及现金和银行存款业务的会计凭证。

是根据现金和银行存款收付业务以外的其他原始凭证填制的记账凭证。

是登记有关总账和明细账的依据.其一般格式见表4—7.表4—7转账凭证年月日转字第号会计主管:记账: 审核: 制单: (二)按填列方式可分为复式记账凭证和单式记账凭证1.复式记账凭证复式记账凭证是指将每一笔经济业务事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种凭证。

复式记账凭证可以在一张凭证上集中反映账户的对应关系,便于了解经济业务的全貌,同时可以减少制证的工作量,但不便于分工记账和归类汇总。

上例收款凭证、付款凭证、转账凭证和通用凭证的格式,均属于复式记账凭证的格式。

2.单式记账凭证单式记账凭证是指每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证.填列借方科目的称为借项凭证,填列贷方科目的称为贷项凭证。