房贷的两种偿还方式比较

- 格式:xls

- 大小:163.50 KB

- 文档页数:16

房贷怎么还款最划算_房贷还款方式房贷怎么还款最划算1、分阶段还款法:比较灵活,可以将房贷分为5个阶段,是按照等额本金或者等额本息的方式计算各个阶段的还款额。

所需要支付的利息相对比较少。

2、双周供还款法:还款次数增加,导致本金加快减少,能够节省房贷利息。

3、组合贷款:利用公积金贷款来延长我们的贷款年限,提高商业贷款月还款额,能够节省房贷利息。

房贷还款方式哪种好1、等额本金还款等额本金还款,其实就是借款人将贷款本金分摊到每个月,利息会根据本金的波动而不断减少。

这种方式的主要特点就是前期的还款压力比较大,每个月的还款金额会逐月递减。

但等额本金还款的优点也很明显,就是总利息支出较低,在所有还款方式中,算是利息比较少的。

一般来说,不少中年人群会选择这种还贷方式,毕竟随着年龄的增加,未来收入可是会越来越少的。

2、等额本息还款等额本息还款最大的特点就是每个月的还款月供是固定不变的,前期主要偿还的是利息,后期才是本金。

一般来说,在房贷利率持续上调时,选择这种还款方式最好,这样可以避免因为利率上调而导致多还房贷利息的风险。

3、双周还款跟等额本金还有等额本息比较起来,双周还款是比较少见的还款方式,很多银行也不会优先提供这种还款方式给借款人。

双周还款的特点就是每两周就进行一次还款,这样可以加速本金的减少,从而达到少还房贷利息的目的。

但是这种还款方式,对借款人的经济实力要求是非常高的。

借款人除了要有高收入之外,还要有稳定的收入点。

4、一次性还本付息这种方式一般不支持房贷,如果借款人特别有经济实力的话,也是可以申请到的。

一般来说,需要在规定时间内,一次性偿还完所有的贷款本金和利息。

一般只能申请5年内的贷款,初期没有压力的,但是到了还款日,借款人不能延期,必须一次性还完。

房贷降息后以前的贷款跟着降吗房贷降息后以前的贷款不一定会跟着降。

1、如果用户在办理以前的贷款时选择的是固定利率,那么房贷降息是不会对以前的贷款利息产生影响的。

个人住房贷款两种还款方式的比较个人住房贷款两种还款方式的比较一、等额本息还款法与等额本金还款法的比较分析中国人民银行在《关于统一个人住房贷款分期还款额计算公式的通知》(银贷政发[1998]149号)中规定:个人住房贷款可采用等额本息还款法和等额本金还款法两种还款方式,借款人可以根据需要选择还款方式。

个人住房贷款的两种还款方法具体为:等额本息还款法,即借款人每月以相等的金额偿还贷款本息,又称等额法,每月还款额计算公式为:(公式略,详情请看本刊)等额本金还款法,即借款人每月等额偿还本金,贷款利息随本金逐月递减,还款额逐月递减,因此又称递减法。

每月还款额计算公式为:(公式略,详情请看本刊)假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2‟,每月还本付息。

如果不考虑时间因素,将每月还本付息额简单累加,在整个还款期内,等额本金还款法下借款人共付利息101212元,而等额本息法共付利息 117856元,两者相比,等额本金还款法少付16620元。

但考虑时间因素,以月利率4.2‟将两种还款方式下每月还本付息差额折现到贷款发放日,则相加之和为0。

即是说,从静态看,两种还款方式存在着利息差,但从动态看,在考虑时间因素情况下,两种还款方式完全不存在差异!正因为忽略了资金的时间价值因素,很多借款人误以为自己选择等额本息还款法多付了利息。

那么,两种还款方式下利息分别是怎样计算出来的呢?“等额本金还款法”每月归还本金相同,每月应支付的利息由未偿还贷款与贷款月利率相乘得出。

按上例,每月应偿还本金833.33元,第一期贷款余额 20万元,归还本金833.33元,应支付利息840.00元(200000×4.2‟),仍欠银行贷款199166.67元;第二期归还本金 833.33元,支付利息836.50元(199166.68×4.2‟),仍欠银行贷款198333.33元;……。

“等额本息还款法”每月归还本息和相同,由于“等额本息还款法”计算公式只给出了每月应付的本息和,因此需要对这个本息和进行分解。

住房贷款还款方式及计算公式一住房贷款两种还款方式及计算公式1、等额本息还款法,在偿还初期利息支出最大,本金最少,以后利息支付逐步减少,本金逐步增加,但每月以相等的额度偿还金额(本+息)。

它比较适合收入低且积蓄少的年轻人,因月供压力小不会降低生活质量。

公式为:每月还款额=贷款本金*月利率*(1+月利率)^总还款月数/((1+月利率)^总还款月数-1)2、等额本金还款法,指每月等额偿还贷款本金,贷款利息随本息逐月递减,每月偿还金额(本+息)逐渐减少。

总共偿还的利息比等额本息法要少。

适合收入高且有一定积蓄的中年人。

公式为:每月还款额=贷款本金/总还款月数+(贷款本金-累计已还款本金)*月利率其中:累计已还款本金=贷款本金/总还款月数*已还款月数二两种还款方式举例本表以本金10000元为例的公积金贷款,现行利率是,五年以下(含五年)年利率4.14%(月利率3.45‰),五年以上年利率4.59%(月利率3.825‰)注:商业代款和公积金贷款是依利率不同来计算的。

等额本息等额本金从上表中知,贷款10000元,5年60月来还:第1月还款166.67+34.5=201.17元。

第2月还款166.67+34.5-0.575*(2-1)=200.595元。

第3月还款166.67+34.5-0.575*(3-1)=200.02元。

……第60月还款166.67+34.5-0.575*(60-1)=167.245元。

60月全部还款加起来-10000本金=1052.25是全部利息。

显而易见,1088-1052.25=35.75,1万元本金5年还,等额本息比等额本金多支付利息35.75元。

等额本金还款表3应付利息总额计算如果贷款5万元,以上项目全部乘以5=50000/10000即可。

比如第1月还款5*201.17=1005.85元。

第60月还款5*167.245=836.225元。

房贷利息计算公式悬赏分:5 - 解决时间:2009-5-31 22:06贷款总额48万,时间10年,利率5.94%。

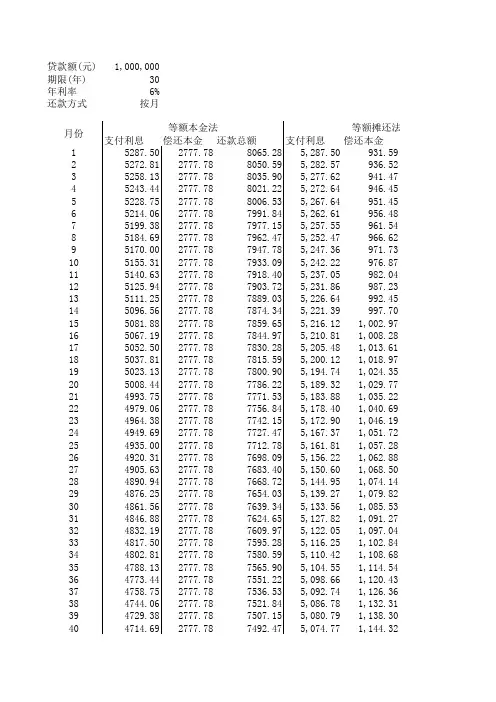

很多人在办理房贷的时候,面对“等额本金”和等额本息都会有不少疑问。

到底选择哪种还款方式划算?如果提前还款之前的利息是不是白还了?针对这些疑问,小编将为大家演示两种还款方式的每期偿还的利息和本金金额的计算方式,来解答这些疑问。

住房按揭贷款每个月还款的金额包括了本金和利息。

顾名思义,等额本金就是每一期还款的本金部分金额是相同的,利息是不同的;而等额本息方式下,每一期本金+利息的金额都保持不变。

为了说明其中原理,我们先假设贷款金额为120万元,贷款年利率为6%,1年内还清。

那么月利率=6%/12=0.5%。

在等额本金方式下,每个月还款的本金为120/12=10万元,第一个月的利息为120万*0.5%=0.6万元,也就是说第一个月月供总额为10.6万元。

第一个月归还后,剩余本金为120-10=110万元,第二个月的利息为110万元*0.5%=0.55万元,第二个月月供总额为10.55万元,以此类推。

具体还款明细如下表所示。

我们可以发现在等额本金还款方式下,每期偿还的本金相同,利息和月供总额逐期递减。

等额本金方式下的月供明细单位:元期数月供总额其中:本金其中:利息期末剩余本金1 106,000.00 100,000.00 6,000.00 1,100,000.002 105,500.00 100,000.00 5,500.00 1,000,000.003 105,000.00 100,000.00 5,000.00 900,000.004 104,500.00 100,000.00 4,500.00 800,000.005 104,000.00 100,000.00 4,000.00 700,000.006 103,500.00 100,000.00 3,500.00 600,000.007 103,000.00 100,000.00 3,000.00 500,000.008 102,500.00 100,000.00 2,500.00 400,000.009 102,000.00 100,000.00 2,000.00 300,000.0010 101,500.00 100,000.00 1,500.00 200,000.0011 101,000.00 100,000.00 1,000.00 100,000.0012 100,500.00 100,000.00 500.00 0.00合计1,239,000.00 1,200,000.00 39,000.00 1,239,000.00假设,借款人希望提前还款。