第2章第3节审计抽样

- 格式:ppt

- 大小:188.50 KB

- 文档页数:34

审计抽样——确定审计程序的范围◆审计抽样基本特征(1)对某类交易或账户余额中低于百分之百的项目实施审计程序;(2)所有抽样单元都有被选取的机会;(3)审计测试的目的是为了评价该账户余额或交易类型的某一特征。

◆审计抽样的适用范围(1)当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试;——认定相关控制运行是否有效(2)在实施细节测试时,注册会计师可以使用审计抽样获取审计证据。

——存在和计价认定◆抽样风险——统计抽样中可以量化抽样风险是指注册会计师根据样本得出的结论(A1),可能不同于如果对总体实施与样本相同的审计程序得出的结论(A2)的风险。

无论是控制测试还是细节测试,注册会计师都可以通过扩大样本规模降低抽样风险。

⏹控制测试的抽样风险——信赖过度和信赖不足1、信赖过度风险——影响审计效果信赖过度风险是指注册会计师推断的控制有效性高于其实际有效性的风险。

表述形式一:注册会计师在控制测试时,假设可容忍偏差率为7%,如果在100个样本项目中发现2个偏差,则样本偏差率为2%,注册会计师得出的结论是控制运行有效。

但实际偏差率为8%,注册会计师应该得出的结论是该项控制运行无效。

可见,信赖过度风险影响审计效果。

表述形式二:注册会计师在控制测试时,样本测试后评估的控制风险为30%(低),根据Y=K/X,检查风险Y “可以高”,注册会计师拟实施较少的审计程序,拟获取较少的审计证据。

但实际上,控制风险为较高(比如68%),注册会计师本应当实施更多的审计程序,本应当获取更多的审计证据。

可见,信赖过度风险影响审计效果。

2、信赖不足风险——影响审计效率信赖不足风险是指注册会计师推断的控制有效性低于其实际有效性的风险。

表述形式一:注册会计师在控制测试时,假设可容忍偏差率为7%,如果在100个样本项目中发现8个偏差,则样本偏差率为8%,注册会计师得出的结论是控制运行无效。

但实际偏差率为2%,注册会计师应该得出的结论是该项控制运行有效。

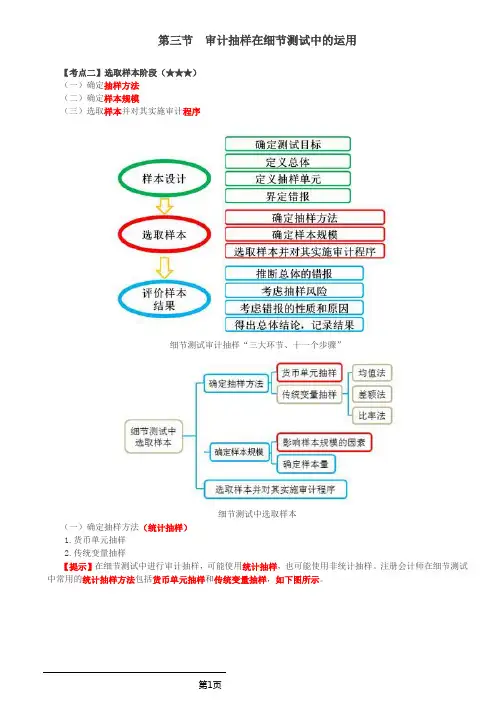

第三节审计抽样在细节测试中的运用【考点二】选取样本阶段(★★★)(一)确定抽样方法(二)确定样本规模(三)选取样本并对其实施审计程序细节测试审计抽样“三大环节、十一个步骤”细节测试中选取样本(一)确定抽样方法(统计抽样)1.货币单元抽样2.传统变量抽样【提示】在细节测试中进行审计抽样,可能使用统计抽样,也可能使用非统计抽样。

注册会计师在细节测试中常用的统计抽样方法包括货币单元抽样和传统变量抽样,如下图所示。

细节测试中确定抽样方法1.货币单元抽样(1)货币单元抽样的定义(2)货币单元抽样的优点(6个方面)(3)货币单元抽样的缺点(5个方面)(1)货币单元抽样的定义货币单元抽样是一种运用属性抽样原理对货币金额而不是对发生率得出结论的统计抽样方法,它是概率比例规模抽样方法的分支,有时也被称为金额单元抽样、累计货币金额抽样以及综合属性变量抽样等。

【链接】教材P66属性抽样和变量抽样的比较抽样方法测试环节测试特征和用途属性抽样控制测试对总体中某一事件发生率得出结论的统计抽样方法,其用途是测试控制的偏差率变量抽样细节测试对总体金额得出结论的统计抽样方法,其用途是测试错报金额【举例】应收账款总体表(假定12个明细账)项目号码(逻辑单元)账面金额累计合计数相关的货币单元13573571~3572 1 281 1 638358~1 638360 1 698 1 639~1 6984573 2 271 1 699~2 2715691 2 962 2 272~2 9626143 3 105 2 963~3 1057 1 425 4 530 3 106~4 5308278 4 808 4 531~4 8089942 5 750 4 809~5 75010826 6 576 5 751~6 57611404 6 980 6 577~6 980123967 376 6 981~7 376在货币单元抽样中,将财务报表项目称为逻辑单元,这12个逻辑单元账面金额累计为7376,我们将其称作总体。