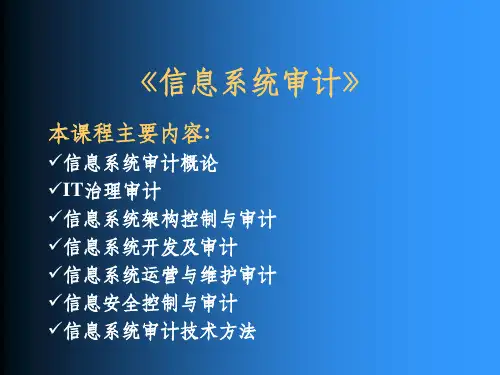

第一章 信息系统审计概论

信息系统审计标准 S1-S8: ISACA的信息系统审计准则由ISA标准、指南和程序 (Standards,Guidelines and Procedures)构成 标准为信息系统审计和报告定义了强制性的要求。 指南为信息系统审计标准的实施提供了指引。信息系统审计师在标准 的实施程序中应参考指南,同时作出职业判断。 程序为信息系统审计师提供审计项目中可以遵循的步骤范例。

SAS94 美国注册会计师协会(AICPA)下属的审计准则委员会(ASB)一直关注IT对 独立审计的影响。2001年4月,ASB发布了第94号准则:《IT对CPA评价 内部控制的影响》,该准则是作为SAS(审计准则公告) no.55的“补丁 公告”推出的,它对下列三方面问题做出了规范:IT对企业内部控制的 影响;IT对CPA了解内部控制的影响;IT对CPA评价审计风险的影响。 SAS no.94于2001年6月1日开始执行。

完整性进行评估并提供反馈、保证及建议

二、ISA特点:

•ISA是一个过程,贯穿于整个信息系统生命周期; •ISA的对象具有综合性和复杂性; •ISA拓展了传统审计的目标; •ISA是事前、事中、事后审计的综合体; •ISA的内容更加广泛; •ISA是一种基于风险基础审计的理论和方法。

第一章 信息系统审计概论

第一章 信息系统审计概论

第二节 信息系统审计的目标、依据和内容 一、信息系统审计的目标

ISA目标一般分为:一般审计目标、特定审计目标 一般目标:是进行所有信息系统审计都必须达到的

目标。 特定目标:指针对特定信息系统的审计目标。 一般来说,ISA的审计目标主要包括: ▪提高信息系统资产的安全性目标:IS资产包括硬件、

三、ISA发展简介 ISA的发展经历了几个阶段: 早期阶段:手工审计阶段(绕过计算机阶段) 萌芽阶段:EDP(电子数据处理)审计阶段 发展阶段:信息系统审计阶段