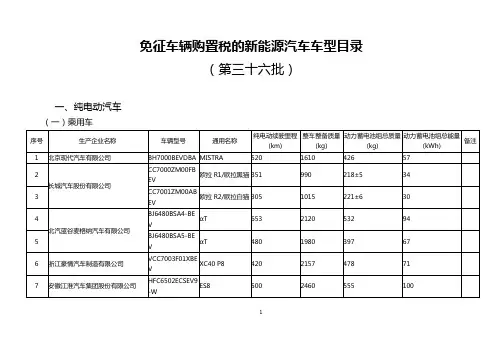

免征车辆购置税的新能源汽车车型目录(第十四批)

- 格式:doc

- 大小:259.00 KB

- 文档页数:12

![《免征车辆购置税的新能源汽车车型目录》[第四批]工业和信息化部国家税务总局公告2015年第30号](https://uimg.taocdn.com/409692677e21af45b307a8e4.webp)

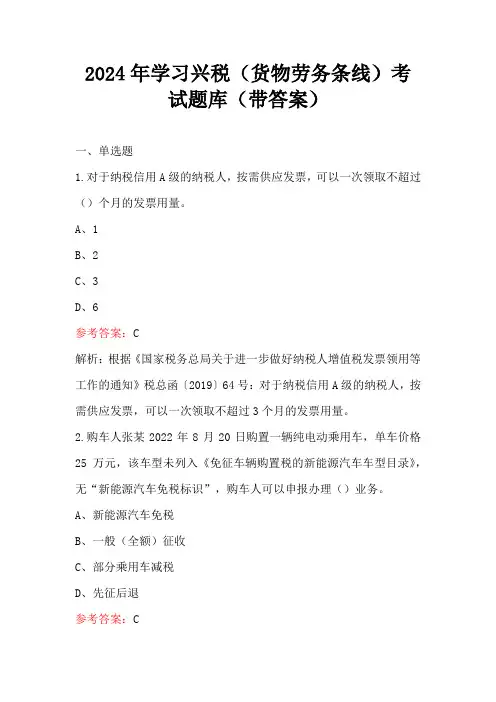

2024年学习兴税(货物劳务条线)考试题库(带答案)一、单选题1.对于纳税信用A级的纳税人,按需供应发票,可以一次领取不超过()个月的发票用量。

A、1B、2C、3D、6参考答案:C解析:根据《国家税务总局关于进一步做好纳税人增值税发票领用等工作的通知》税总函〔2019〕64号:对于纳税信用A级的纳税人,按需供应发票,可以一次领取不超过3个月的发票用量。

2.购车人张某2022年8月20日购置一辆纯电动乘用车,单车价格25万元,该车型未列入《免征车辆购置税的新能源汽车车型目录》,无“新能源汽车免税标识”,购车人可以申报办理()业务。

A、新能源汽车免税B、一般(全额)征收C、部分乘用车减税D、先征后退参考答案:C解析:《关于新能源汽车免征车辆购置税有关政策的公告》(财政部税务总局工业和信息化部公告2020年第21号)规定,税务机关依据工业和信息化部审核后的免税标识和机动车统一销售发票(或有效凭证),办理车辆购置税免税手续。

该车未列入《免征车辆购置税的新能源汽车车型目录》,无“新能源汽车免税标识”,不能享受新能源汽车免税政策。

《关于减征部分乘用车车辆购置税的公告》(财政部税务总局公告2022年第20号)规定,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

该车符合享受部分乘用车减征的政策。

3.某外贸公司为增值税一般纳税人,2020年5月从小规模纳税人购进原材料,取得增值税专用发票注明金额50000元、税额500元,委托小规模纳税人加工成灯罩,材料作价销售50000元(不含税),支付加工费10000元(不含税),受托方按1%的征收率开具增值税专用发票。

加工收回后全部出口,出口离岸价80000元。

灯罩适用税率和退税率均为13%。

根据现行出口退税政策,则该外贸企业上述业务可申报的出口退税款是()元。

A、10400B、800C、750D、600参考答案:D解析:外贸企业出口委托加工修理修配货物增值税退(免)税的计税依据,为加工修理修配费用增值税专用发票注明的金额。

不考虑“三险一金”等各项扣除情况下,按照原 预扣预缴方法,小张1月份需预缴个税 (10000-5000)x 3%=150(元),其他月份无需预 缴个税;全年算账,因其年收人不足6万元,故通 过汇算清缴可退税150元。

采用公告规定的新预扣预缴方法后,小张自1月份起即可直接扣 除全年累计减除费用6万元而无需预缴税款, 年度终了也就不用办理汇算清缴。

这项改革进一步简化了税收征管程序,方 便了纳税人,给广大中低收人群体更多便利和 税改实惠,使符合条件的纳税人提前获得可支 配收人的支配权。

由于中低收人群体的边际消 费倾向相对较高,这一新规可以促进及早消费 和投资,加快国内大循环速度。

二、 购置的新能源汽车免征车辆购置税财政部、国家税务总局、工业和信息化部近日发布《关于新能源汽车免征车辆购置税有关 政策的公告》(财政部公告2020年第21号),自 2021年1月1日至2022年12月31日,对购置的 新能源汽车免征车辆购置税。

免征车辆购置税 的新能源汽车是指纯电动汽车、插电式混合动 力(含增程式)汽车、燃料电池汽车。

根据公告,免征车辆购置税的新能源汽车, 通过工业和信息化部、税务总局发布《免征车辆 购置税的新能源汽车车型目录》实施管理。

自 《目录》发布之日起,购置列人《目录》的新能源 汽车免征车辆购置税,购置时间为机动车销售 统一发票(或有效凭证)上注明的日期。

此外, 对2020年12月31日前已列人《目录》的新能源 汽车免征车辆购置税政策继续有效。

对已列人《目录》的新能源汽车,新能源汽 车生产企业或进口新能源汽车经销商(以下简 称汽车企业)在上传《机动车整车出厂合格证》 或进口机动车《车辆电子信息单》(以下简称车 辆电子信息)时,在“是否符合免征车辆购置税 条件”字段标注“是”(即免税标识)。

工业和信 息化部对汽车企业上传的车辆电子信息中的免 税标识进行审核,并将通过审核的信息传送至 税务总局。

税务机关依据工业和信息化部审核 后的免税标识和机动车统一销售发票(或有效 凭证),办理车辆购置税免税手续。

免征车辆购置税的新能源汽车车型目录(第十批)一、纯电动汽车(一)乘用车序号汽车生产企业名称车辆型号通用名称纯电动续驶里程(km)整车整备质量(kg)动力蓄电池组总质量(kg)动力蓄电池组总能量(kWh)备注1安徽江淮汽车股份有限公司HFC7000A2EV江淮iEV4时光版1661260233222HFC7000W3EV江淮iEV6E时光版1561150216203北京汽车股份有限公司BJ7000U3D6-BEV EX2602501410332414BJ7000C5E7-BEV EU300300161337045 5BJ7000U3D5-BEV EX260251140531541 6北京现代汽车有限公司BH7000BEVBA新伊兰特EV2701429/1470330/35036 7北京新能源汽车股份有限公司BJ7001BPH5-BEV EC1801621030167218北汽新能源汽车常州有限公司BJ7000KPCC-BEV ARCFOX1150870142179BJ7000URD2C-BEV EX26025014103324110比亚迪汽车工业有限公司BYD7006BEVG比亚迪e645024507309111BYD6440SBEV1比亚迪元EV200178033631 12BYD7006BEVK比亚迪e6450245073091 13比亚迪汽车有限公司BYD6460SBEV2比亚迪宋EV27021754304814东风汽车公司DFM7000G1F1BEV E7030215643874915DFA7000G1F1BEV E172561730396/40848/49 16DFM7000G1BBEV E70302156438749 17DFA7000G1F3BEV E17260155034043 18DFA7000G1F2BEV E17320174542060 19DFM7000G1ABEV1E70302156438749 20DFA7000L2ABEV3俊风ER30160105017421 21东风悦达起亚汽车有限公司YQZ7002BEV华骐265144533036 22东南(福建)汽车工业有限公司DN7006MBEV电咖EV10155103021021123广州汽车集团乘用车有限公司GAC7000BEVH0A传祺GE3310166738146 24海马汽车有限公司HMA7002S30BEV@3202143129327 25河北中兴汽车制造有限公司BQ6450BBEV纯电动多用途乘用车16013803002626湖南江南汽车制造有限公司JNJ7000EVK3E20016010802352627JNJ7000EVX16云100S1551040/1120216±520 28JNJ7000EVX14云100S1551040/11202112029江铃控股有限公司JX70013BEV E200S152********30JX70011BEV E200S152******** 31JX70012BEV E200S152******** 32江西昌河汽车有限责任公司CH7005BEVC3CA北斗星X5E16010701982233奇瑞汽车股份有限公司SQR7000BEVJ601Arrizo5e35115803904934SQR7000BEVJ691瑞虎3xe351151539549 35SQR7000BEVJ69瑞虎3xe260151540039 36陕西通家汽车股份有限公司STJ6403EV纯电动多用途乘用车220140034037 37上海汽车集团股份有限公司CSA6456BEV1荣威eRX532017103574838上汽通用五菱汽车股份有限公司LZW7000EVA宝骏E100155700/7501601539LZW7001EVA宝骏E100155700/7501601540四川野马汽车股份有限公司SQJ6460B2BEV E70S25017753494241SQJ6460M1BEV M302EV255176539047 42天津一汽夏利汽车股份有限公司CA7003EVA骏派A70E205145028532 43长沙梅花汽车制造有限公司TX6830BEV4纯电动城市客车260855012009744浙江豪情汽车制造有限公司JL7001BEV37知豆D11617551761545JL7001BEV46知豆D215577518017 46JL7001BEV48远景EVmini1551150257±224 47JL7001BEV45知豆D215577518017 48JL7001BEV42知豆D116175518017249浙江吉利汽车有限公司SMA7001BEV72知豆D21557751761550SMA7001BEV71知豆D116175518015 51SMA7000BEV07K12A153******** 52中国第一汽车集团公司CA7001EVA奔腾B30EV20514502853253河北长安汽车有限公司SC6449AVBEV纯电动多用途乘用车22015102802654SC6443AVBEV长安之星9190153032029 55上海汽车商用车有限公司SH6522C1BEV EG1020026855905456重庆长安汽车股份有限公司SC7001CABBEV奔奔mini e152********57SC6388AVBEV欧力威EV25213403403558SC7001CAABEV奔奔mini e152********59SC6388BVBEV欧力威EV25213403403560SC7001CACBEV奔奔mini e152********61合肥长安汽车有限公司SC7001AFBEV奔奔EV21012402552862江苏九龙汽车制造有限公司HKL6490BEV1纯电动多用途乘用车18023504355363宝马(中国)汽车贸易有限公司i31Z61纯电动BMW i3升级款271129825633进口3(二)客车序号汽车生产企业名称车辆型号产品名称纯电动续驶里程(km)整车整备质量(kg)动力蓄电池组总质量(kg)动力蓄电池组总能量(kWh)备注1安徽安凯汽车股份有限公司HFF6111K10EV21纯电动客车3151200015971612HFF6803GEVB纯电动城市客车2756000/6200768±2392 3HFF6800G03EV8纯电动城市客车2806800/7200768±2392 4HFF6129G03EV-41纯电动城市客车685139002685±80323 5HFF6104G03EV6纯电动城市客车3609170/97001170±351416安徽冀东华夏专用车有限公司AC6601BEV纯电动客车2603200600567安源客车制造有限公司PK6800BEV纯电动城市客车252823512201038北京北方华德尼奥普兰客车股份有限公司BFC6809GBEV5纯电动城市客车2527260/7490765939BFC6109GBEV1纯电动城市客车33611200/11500161620310北汽福田汽车股份有限公司BJ6805EVCA-11纯电动城市客车2667000/74007148411BJ6123EVCA-35纯电动城市客车270/23211850/123501180/993139/119 12BJ6105EVCA-15纯电动城市客车43111800/123002046/192224913BJ6802EVUA-3纯电动客车218/2497900/8350770/765/882/86393/10614BJ6851EVCA-8纯电动城市客车3188400/88001206/1142148 15BJ6117EVUA-1纯电动客车33111400/117001496/146818316BJ6805EVCA-8纯电动城市客车229/2627000/7400770/765/870/84493/10617BJ6117EVUA-2纯电动客车320/27811600/119001705/1492167/146 18BJ6123EVCA-32纯电动城市客车54312900/133002442/2385299 19BJ6105EVCA-18纯电动城市客车27910800/11200/115001191/1125145 20BJ6805EVCA-12纯电动城市客车262/2257000/7400716/61285/73 21BJ6123EVCA-33纯电动城市客车266/23311850/123501171/1025138/121422北汽福田汽车股份有限公司BJ6802EVUA-5纯电动客车303/2658000/84701290/1125125/11023BJ6851EVCA-12纯电动城市客车237/2198050/8250776/71692/85 24BJ6105EVCA-17纯电动城市客车247/21210800/11300992/850119/102 25BJ6103EVUA-1纯电动客车34610600/109001496/1468183 26BJ6105EVCA-16纯电动城市客车25110800/113001025121 27BJ6851EVCA-9纯电动城市客车233/2228050/8250769/71491/8428BJ6123EVCA-36纯电动城市客车350/38711700/12300/129001568/1518/1720/1664189/21029BJ6103EVUA-2纯电动客车332/29310800/111001705/1492167/146 30BJ6117EVUA纯电动客车24111200/115001125/106013831BJ6851EVCA-7纯电动城市客车205/2298050/8500770/765/870/84493/10632BJ6123EVCA-31纯电动城市客车44312700/131002046/1922249 33BJ6103EVUA纯电动客车24610300/106001125/106013834比亚迪汽车工业有限公司BYD6121LGEV3纯电动城市客车48012300/12800239527735BYD6100LGEV2纯电动城市客车33093001260146 36BYD6810LZEV1纯电动城市客车32090001440138 37BYD6100LGEV3纯电动城市客车410125002500255 38BYD6100LGEV5纯电动城市客车320117502005197 39BYD6810LZEV4纯电动城市客车4109400180017340成都客车股份有限公司CDK6103CBEV纯电动城市客车31010950213020741CDK6850CBEV6纯电动城市客车957400/785085046钛酸锂42CDK6103CBEV2纯电动城市客车27510400146818343CDK6850CBEV5纯电动城市客车2057400/785073491544丹东黄海汽车有限责任公司DD6109EV5纯电动城市客车29010350/10700106013845DD6851EV4纯电动城市客车2608100/840076593 46DD6110KEV4纯电动客车26111500/11850106013847东风汽车公司EQ6800CACBEV5纯电动城市客车2506000/62007609248EQ6800CACBEV4纯电动城市客车2806380/65801110110 49EQ6100CACBEV纯电动城市客车27010700/110001675167 50EQ6810CACBEV纯电动城市客车2606900/71501110110 51EQ6810CACBEV1纯电动城市客车2306500/67507609252东风特种汽车有限公司EQ6830CTBEV7纯电动城市客车2557700/7900128512953EQ6105CTBEV2纯电动城市客车255110001160141 54EQ6830CTBEV8纯电动城市客车2557600760±2292 55EQ6830CTBEV9纯电动城市客车255760086010456东莞中汽宏远汽车有限公司KMT6109GBEV5纯电动城市客车28511850/11550163616757KMT6860GBEV6纯电动城市客车2518800/85501155112 58KMT6860GBEV7纯电动城市客车2918800/8550128313059佛山市飞驰汽车制造有限公司FSQ6110BEVG1纯电动城市客车26210500/10200106013860FSQ6850BEVG1纯电动城市客车2638200/790099512961福建新福达汽车工业有限公司FZ6800BEV纯电动客车3006200/65009728962FZ6800UFBEV纯电动城市客车2566200/65009728963福建新龙马汽车股份有限公司FJ6109GBEV纯电动城市客车31911850/11550250022664FJ6109GBEV1纯电动城市客车30811850/11550153018665广西源正新能源汽车有限公司HQK6188BEVB纯电动城市客车25719500305029566HQK6828BEVB纯电动城市客车25486001358129667哈尔滨通联客车有限公司HKC6810BEV纯电动城市客车2507500/7700120010168杭州越西客车制造有限公司ZJC6122UBEV纯电动城市客车38512500/12200328625869ZJC6660UBEV1纯电动城市客车2605130/525088471 70ZJC6105UBEV纯电动城市客车25110300/10050184414871河北长安汽车有限公司SC6800AHBEV纯电动城市客车2626715/691512158272SC6805ACBEV纯电动城市客车3157000/7200125012073湖北新楚风汽车股份有限公司HQG6810EV3纯电动城市客车2307900/80507609274HQG6811EV纯电动城市客车2227900/80501000101 75HQG6110EV纯电动客车33512500/12900166016376湖南南车时代电动汽车股份有限公司TEG6106BEV14纯电动城市客车25011200/10900/10600106013877TEG6820BEV03纯电动城市客车2108120/772075995 78TEG6851BEV09纯电动城市客车2778400/80001060138 79TEG6851BEV13纯电动城市客车2017750/815075995 80TEG6110EV04纯电动客车27011400/110001284162 81TEG6110EV05纯电动客车28011900/115001720168 82TEG6110EV06纯电动客车38011900/115001712216 83TEG6801BEV01纯电动城市客车2517200/750075995 84TEG6850BEV06纯电动城市客车2518300/87001060138 85TEG6851BEV10纯电动城市客车3408400/80001284162 86TEG6851BEV11纯电动城市客车2017750/815079693 87TEG6851BEV14纯电动城市客车2258100/85001110111 88TEG6851BEV15纯电动城市客车3008150/85501160138 89TEG6851BEV16纯电动城市客车2017850/825083297790湖南南车时代电动汽车股份有限公司TEG6851BEV17纯电动城市客车2708450/8850117111691TEG6851BEV18纯电动城市客车3508550/89501480147 92TEG6851BEV19纯电动城市客车2518250/86501184106 93TEG6106BEV11纯电动城市客车30011400/11100/108001284162 94TEG6106BEV12纯电动城市客车46511600/11300/110001950253 95TEG6106BEV13纯电动城市客车52012400/12100/118002352295 96TEG6106BEV16纯电动城市客车23011400/11100/108001171138 97TEG6106BEV17纯电动城市客车28011500/11200/109001392166 98TEG6106BEV18纯电动城市客车28011400/11100/108001720168 99TEG6106BEV19纯电动城市客车42011800/122002220221 100TEG6110BEV01纯电动城市客车28011900/115001720168 101TEG6129BEV04纯电动城市客车20112000/116001171138 102TEG6129BEV05纯电动城市客车40512900/125001950253 103TEG6129BEV06纯电动城市客车50013050/126502352295104TEG6851BEV12纯电动城市客车1107800/820078054磷酸铁锂快充105TEG6106BEV15纯电动城市客车13011100/10800/1050096069磷酸铁锂快充106江苏登达汽车有限公司SGK6850BEVGK21纯电动城市客车250/2509050/9350952/1200115/104107江苏九龙汽车制造有限公司HKL6801BEV3纯电动客车255680076892108HKL6801GBEV纯电动城市客车255615076092 109HKL6100GBEV1纯电动城市客车255108001125138 110HKL6801GBEV2纯电动城市客车2556150768928111江苏陆地方舟新能源电动汽车有限公司RQ6110YEVH6纯电动客车290121001780173112RQ6110YEVH5纯电动客车280118001392166 113RQ6830GEVH5纯电动城市客车330640079492 114RQ6110YEVH7纯电动客车280121001659166 115RQ6830YEVH14纯电动客车330640083297 116RQ6830YEVH15纯电动客车330640079492 117RQ6830GEVH4纯电动城市客车330640083297118江西博能上饶客车有限公司SR6810BEVG纯电动城市客车2507800/8300102091119SR6101BEVG纯电动城市客车252/2519070/95251200/1200111/104 120SR6810BEVG2纯电动城市客车255/2517450/7880950/105094/93121江西江铃集团晶马汽车有限公司JMV6820GRBEV5纯电动城市客车2756435887110122JMV6820GRBEV3纯电动城市客车220629073491 123JMV6105GRBEV6纯电动城市客车21010450/10800995129 124JMV6820BEV5纯电动客车2756505887110 125JMV6105GRBEV3纯电动城市客车25511000/113501550147 126JMV6820BEV3纯电动客车220637073491 127JMV6105GRBEV5纯电动城市客车25110650/110001142147128南京金龙客车制造有限公司NJL6810BEV4纯电动客车269/3184290/4380850/96581/92129NJL6810BEV6纯电动客车259/3144290/4380850/95078/91 130NJL6100BEV23纯电动城市客车25011600/119001700154 131NJL6100BEV24纯电动城市客车35012650/129502400215 132NJL6129BEV23纯电动城市客车350130002500230 133NJL6859BEV33纯电动城市客车2538400/87001380979134南京金龙客车制造有限公司NJL6100BEV39纯电动城市客车30010600/109001720168135NJL6180BEV纯电动城市客车300182002900276 136NJL6810BEV20纯电动客车315438077590 137NJL6129BEV30纯电动城市客车300115801739167 138NJL6117BEV28纯电动客车380126601995202 139NJL6859BEV39纯电动城市客车2508300/85001068108 140NJL6117BEV32纯电动客车280123401695168 141NJL6806BEV10纯电动客车2505900768±2392 142NJL6859BEV36纯电动城市客车2508000/820083397 143NJL6809BEV7纯电动城市客车2206960/716073491 144NJL6117BEV30纯电动客车250117601177±35141 145NJL6100BEV28纯电动城市客车38010740/110401726207 146NJL6100BEV38纯电动城市客车29010720/110201710173 147NJL6809BEV5纯电动城市客车2207240/744079992 148NJL6100BEV36纯电动城市客车30010640/109401636167 149NJL6100BEV43纯电动城市客车25010160/104601177±35141 150NJL6859BEV41纯电动城市客车2508020/8220860±25104 151NJL6100BEV42纯电动城市客车25010160/104601060138 152NJL6859BEV38纯电动城市客车2108040/824073491 153NJL6117BEV25纯电动客车280122401739167 154NJL6100BEV30纯电动城市客车45011080/113801984258 155NJL6100BEV35纯电动城市客车25010100/104001160138 156NJL6769BEV1纯电动城市客车2608000/8200142112410157南京金龙客车制造有限公司NJL6859BEV42纯电动城市客车2608300/85001140115158NJL6117BEV29纯电动客车280124001710173 159NJL6129BEV32纯电动城市客车450121202120276 160NJL6117BEV31纯电动客车380124401726207 161NJL6107BEV13纯电动客车250109001177±35141 162NJL6117BEV33纯电动客车280124401468183163厦门金龙联合汽车工业有限公司XMQ6106AGBEVM1纯电动城市客车30010300/10800/113001179139164XMQ6127AGBEVL2纯电动城市客车20511900/125001413104 165XMQ6106AGBEVL5纯电动城市客车20210300/10800/11300126087 166XMQ6110BGBEVL3纯电动城市客车300106001060139 167XMQ6106AGBEVL7纯电动城市客车33011000/11500/121001996202 168XMQ6850BGBEVM纯电动城市客车2508900/9400/9800660±1075 169XMQ6106AGBEVL3纯电动城市客车30010800/11200/117001444180 170XMQ6802AGBEVL2纯电动城市客车3007500/7900/8300856109 171XMQ6110BCBEVL9纯电动客车350113001711173 172XMQ6850AGBEVL5纯电动城市客车4908800/9300/98001468183 173XMQ6850BGBEVL纯电动城市客车2108900/9400/980086865 174XMQ6106AGBEVL4纯电动城市客车26010300/10800/113001060139 175XMQ6127AGBEVL3纯电动城市客车45011800/12300/128001990258 176XMQ6850AGBEVL6纯电动城市客车3508800/9300/98001283130 177XMQ6106AGBEVL8纯电动城市客车30010800/11150/116501444180 178XMQ6850AGBEVL4纯电动城市客车3008400/8800/9300944123 179XMQ6662AGBEVM1纯电动城市客车2025100/5400/57004004311180厦门金龙联合汽车工业有限公司XMQ6802AGBEVL4纯电动城市客车2807500/7850/825076593181XMQ6662AGBEVL2纯电动城市客车2605400/5700/600072290 182XMQ6850AGBEVL7纯电动城市客车4908750/9250/97501468183 183XMQ6806BYBEVL纯电动客车3005800/610076593 184XMQ6106AGBEVL6纯电动城市客车40011000/11500/121001888245 185XMQ6850BGBEVM1纯电动城市客车2608900/9400/980079694 186XMQ6802AGBEVL3纯电动城市客车2807500/7900/830076593 187XMQ6106AGBEVM纯电动城市客车20210300/10800/11300880±10100 188XMQ6110BCBEVL8纯电动客车300106001060139 189XMQ6127AGBEVM纯电动城市客车28011600/12600/133001179139190厦门金龙旅行车有限公司XML6532JEVK0纯电动轻型客车246214052046191XML6855JEVM0C纯电动城市客车2018700/90001110111 192XML6125JEVM0C纯电动城市客车251130002080163 193XML6125JEVM0C1纯电动城市客车21012000/12200/126001660163 194XML6105JEVJ0C纯电动城市客车20811160/116401091141 195XML6809JEVD0C纯电动城市客车201635075995 196XML6809JEVJ0C纯电动城市客车201635075995 197XML6105JEVD0C3纯电动城市客车20111160/116401179138 198XML6809JEVW0C纯电动城市客车201635075995 199XML6105JEVD0C5纯电动城市客车20111160/116401142140 200XML6805JEVL0C纯电动城市客车2017200/760076593 201XML6125JEVG0C1纯电动城市客车25512000/12200/126001590199 202XML6105JEVD0C1纯电动城市客车26511600/12090161620312203厦门金龙旅行车有限公司XML6125JEVW0C纯电动城市客车25511700/12200/126001590199204XML6805JEVD0C纯电动城市客车2147350/7750918112 205XML6855JEVW0C纯电动城市客车2158700/9200995129 206XML6855JEVD0C纯电动城市客车2158700/9200995129 207XML6809JEVM0C纯电动城市客车202640080894 208XML6105JEVG0C纯电动城市客车26511600/120901616203 209XML6809JEVG0C纯电动城市客车201635075995 210XML6105JEVA0C1纯电动城市客车26411800/122001996202 211XML6105JEVD0C6纯电动城市客车20811160/116401091141 212XML6105JEVW0C纯电动城市客车20211150/116401170152 213XML6125JEVD0C1纯电动城市客车20111290/11800/121901179138 214XML6105JEVM0C纯电动城市客车21111600/120901660163215XML6855JEV58C纯电动城市客车1258700/920066075磷酸铁锂快充216XML6105JEVW0C2纯电动城市客车13210830/11330880100磷酸铁锂快充217XML6855JEVW0C1纯电动城市客车1038700/920088065磷酸铁锂快充218XML6105JEVD0C2纯电动城市客车13511320/118201380104磷酸铁锂快充219山西皇城相府宇航汽车制造有限公司SXK6118TBEV4纯电动客车250119501600161220SXK6107GBEV5纯电动城市客车250110001900194 221SXK6851GBEV4纯电动城市客车25086001200121222山西原野汽车制造有限公司YYC6801GBEV纯电动城市客车2906780/6980114511113223石家庄中博汽车有限公司SQ6853BEVBT9纯电动城市客车859000109446钛酸锂224SQ6121BEVBT7纯电动城市客车10012700164170钛酸锂225SQ6858BEVB81纯电动城市客车210880079598226SQ6123BEVBT9纯电动城市客车9512700164170钛酸锂227SQ6105BEVBT31纯电动城市客车15611300/11800202281钛酸锂228SQ6103BEVBT9纯电动城市客车105/90115001641/161070/61229SQ6131BEVST9纯电动双层城市客车16119500/18500/175003325139230SQ6105BEVBT6纯电动城市客车140/122114001641/161070/61钛酸锂231SQ6858BEVBT8纯电动城市客车1108800109446钛酸锂232万向集团公司WXB6121GEV3纯电动城市客车492134002660307233WXB6121GEV5纯电动城市客车431130002330269 234WXB6100GEV3纯电动城市客车351125001866215 235WXB6860GEV1纯电动城市客车30392001330154 236WXB6860GEV纯电动城市客车30492001333154 237WXB6100GEV纯电动城市客车439128002330269 238WXB6100GEV1纯电动城市客车439128002330269 239WXB6121GEV4纯电动城市客车431130002330269 240无锡华策汽车有限公司HM6806CRBEV纯电动城市客车2606350/65001100108241烟台舒驰客车有限责任公司YTK6118EV8纯电动客车256120001760161242YTK6810GEV纯电动城市客车2906470998101 243YTK6810EV3纯电动客车3506700972117 244YTK6118EV9纯电动客车25611700158016614245烟台舒驰客车有限责任公司YTK6830GEV3纯电动城市客车2507500/73001070112246YTK6101GEV纯电动城市客车26010100/99001580166 247YTK6128GEV1纯电动城市客车25011030/108001580166248扬州亚星客车股份有限公司JS6128GHBEV11纯电动城市客车39012600/130001976245249JS6108GHBEV10纯电动城市客车45010700/113001976245 250YBL6101HBEV纯电动客车2658800/92501425121 251JS6818GHBEV8纯电动城市客车3005900/62001065108 252JS6818GHBEV12纯电动城市客车2705900/6200768±2392 253JS6101GHBEV21纯电动城市客车2808700/92001177±35141 254YBL6117HBEV21纯电动客车23010500/111001177±35141 255扬子江汽车集团有限公司WG6110BEVHG2纯电动客车280125001250129256一汽客车(无锡)有限公司CA6660URBEV83纯电动城市客车201439058561257CA6660URBEV82纯电动城市客车255490096382258郑州宇通客车股份有限公司ZK6105BEVG16纯电动城市客车25111000/11500/120001810127259ZK6105BEVG29纯电动城市客车505120002385299 260ZK6115BEVY53纯电动客车41511600/122001590199 261ZK6125BEVG21纯电动城市客车28011000/11400/118001284162 262ZK6805BEVG17纯电动城市客车3857550/79001284162 263ZK6808BEVQZ52纯电动客车2557800/820075995 264ZK6125BEVG19纯电动城市客车23011000/11400/118001200140 265ZK6125BEVG24纯电动城市客车35511300/11750/122001658201 266ZK6125BEVG27纯电动城市客车530129002568324 267ZK6105BEVG20纯电动城市客车33010600/11050/11550181818715268郑州宇通客车股份有限公司ZK6115BEVG53纯电动城市客车41511400/120001590199269ZK6808BEVQZ53纯电动客车3708050/83801108143 270ZK6105BEVG21纯电动城市客车2709850/10300/108001108143 271ZK6115BEVZ51纯电动客车30511100/117001108143 272ZK6125BEVG23纯电动城市客车35211300/11750/122001590199 273ZK6650BEVG11纯电动城市客车3604850/5050/525072488 274ZK6805BEVG12纯电动城市客车2516980/730079496 275ZK6906BEVQY51纯电动客车3519600/100001108143 276ZK6105BEVG23纯电动城市客车30510050/10500/110001284162 277ZK6805BEVG13纯电动城市客车2807100/7400/7600912113 278ZK6805BEVG15纯电动城市客车3107900/7300/76501009131 279ZK6935BEVG2纯电动城市客车47010050/103501922249 280ZK6808BEVQZ51纯电动客车3057900/8300912113 281ZK6115BEVZ52纯电动客车35511200/118001284162 282ZK6805BEVG11纯电动城市客车2516980/730075995 283ZK6826BEVQY51纯电动客车3029000/94001108143 284ZK6805BEVG19纯电动城市客车2257150/7450/780080093 285ZK6650BEVG13纯电动城市客车3604850/5050/525071088 286ZK6906BEVQY52纯电动客车48510100/104001590199 287ZK6826BEVQY52纯电动客车3519200/96001284162 288ZK6826BEVQG50纯电动城市客车2518800/9200912113 289ZK6115BEVG52纯电动城市客车35511200/118001284162 290ZK6115BEVZ62纯电动客车35511300/11900137216616291郑州宇通客车股份有限公司ZK6115BEVG5纯电动城市客车30511100/116001108143292ZK6826BEVQG51纯电动城市客车3029000/94001108143 293ZK6650BEVG7纯电动城市客车2575000/520070265 294ZK6115BEVY51纯电动客车30511100/117001108143 295ZK6115BEVY52纯电动客车35511200/118001284162 296ZK6105BEVG25纯电动城市客车37510400/10850/113501590199 297ZK6105BEVG19纯电动城市客车25511090/10600/101001200140 298ZK6105BEVG26纯电动城市客车37510400/10850/113501658201299中国重汽集团济南豪沃客车有限公司JK6106GBEVQ10纯电动城市客车2709450/96501156140300JK6106GBEVQ3纯电动城市客车29010500/109001720168 301JK6106GBEV4纯电动城市客车28011000/106501720166 302JK6806GBEV5纯电动城市客车2608500/87501110111 303JK6806GBEV4纯电动城市客车2608500/87501140111304中通客车控股股份有限公司LCK6815EVG1纯电动城市客车2526800/7000122499305中植一客成都汽车有限公司CDL6810URBEV纯电动城市客车255580081294306CDL6100URBEV4纯电动城市客车22599001120141 307CDL6810LRBEV2纯电动客车275575074092 308CDL6100URBEV5纯电动城市客车300108001816191 309CDL6810UWBEV1纯电动城市客车2906470975101 310CDL6820URBEV2纯电动城市客车23080001070112 311CDL6810LRBEV3纯电动客车278575081294 312CDL6110LRBEV1纯电动客车31511600154516617313重庆穗通新能源汽车制造有限公司YST6120BEVG纯电动城市客车300123002430207314重庆五洲龙新能源汽车有限公司WZL6106EVG2纯电动城市客车410125002500286315WZL6117EV纯电动客车230125********* 316WZL6106EVG4纯电动城市客车240115001720168317珠海广通汽车有限公司GTQ6105BEVB5纯电动城市客车250114001177141318GTQ6853BEVB1纯电动城市客车205900079598319GTQ6103BEVB1纯电动城市客车25111200/115001177141320GTQ6181BEVBT8纯电动铰接城市客车13020000/19000/180003325139钛酸锂321GTQ6126BEVBT9纯电动城市客车10011400/11800/12200164170钛酸锂322GTQ6123BEVBT9纯电动城市客车9512700164170钛酸锂323GTQ6101BEVB1纯电动城市客车2509500/90001177141324GTQ6801BEVB1纯电动城市客车2308000/760079598325GTQ6121BEVBT9纯电动城市客车9512700164170钛酸锂326GTQ6119BEVH1纯电动客车23011200/118001177141327GTQ6851BEVB1纯电动城市客车2007800/820079598328GTQ6129BEVP1纯电动客车26012200/128001349173329GTQ6851BEVBT9纯电动城市客车1009000/8500109446钛酸锂330GTQ6119BEVP1纯电动客车23011200/118001177141331GTQ6101BEVBT9纯电动城市客车13010000/9500164170钛酸锂332GTQ6801BEVBT9纯电动城市客车1108600/8200109446钛酸锂333GTQ6858BEVB5纯电动城市客车201880079598334GTQ6853BEVBT9纯电动城市客车859000109446钛酸锂335GTQ6858BEVBT9纯电动城市客车858800109446钛酸锂18336珠海广通汽车有限公司GTQ6119BEVP8纯电动客车28012000/125001660163337GTQ6123BEVB1纯电动城市客车210127001177141338GTQ6129BEVH1纯电动客车26012200/128001349173339GTQ6105BEVBT9纯电动城市客车105/90114001641/161070/61钛酸锂340GTQ6119BEVH8纯电动客车28012000/125001660163341GTQ6126BEVB1纯电动城市客车22011400/118001177141342GTQ6103BEVBT9纯电动城市客车105/90115001641/161070/61钛酸锂343上海汽车商用车有限公司SH6632A4BEV-1纯电动客车251267050050344SH6632A4BEV-2纯电动客车280281056058345上海申龙客车有限公司SLK6109ULE0BEVY1纯电动城市客车250117001660163346SLK6108ALE0BEVY1纯电动客车255117001660163 347SLK6108AEBEVY1纯电动客车230115********* 348SLK6859ULE0BEVY1纯电动城市客车2058700/92001000101 349SLK6118ALE0BEVS6纯电动客车28011600/120001710173 350SLK6108AEBEVS纯电动客车210110001060138351安徽广通汽车制造股份有限公司CHG6840BEVS纯电动城市客车2528000/82001200120352CHG6841BEVGS纯电动城市客车2628000/82001380121353江西宜春客车厂有限公司JYK6100GBEV2纯电动城市客车20510800/110001125138354JYK6803GBEV2纯电动城市客车25561507609219(三)货车序号汽车生产企业名称车辆型号产品名称纯电动续驶里程(km)整车整备质量(kg)动力蓄电池组总质量(kg)动力蓄电池组总能量(kWh)备注1安徽广通汽车制造股份有限公司CHG5050XXYBEV纯电动厢式运输车160300047050 2安徽冀东华夏专用车有限公司AC5030XXYBEV纯电动厢式运输车2001960/2000460543安徽江淮汽车股份有限公司HFC5031XXYPV4EV5B3纯电动厢式运输车2051975455434HFC5041XXYP73EV1C5纯电动厢式运输车385345086683 5HFC5049XXYEV1H纯电动厢式运输车315322586083 6HFC5061XLCP73EV3C5纯电动冷藏车250399586683 7HFC5031XLCPV4EV5B3纯电动冷藏车205229045543 8HFC5061XXYP73EV3C5纯电动厢式运输车2503795/359586683 9北汽福田汽车股份有限公司BJ5049XXYEV5纯电动厢式运输车26031007358310成都大运汽车集团有限公司CGC4250BEV1AADKRCGD纯电动牵引汽车17014000288029111CGC4180BEV1AACJNALD纯电动牵引汽车1058030133013012成都通途交通机械实业有限公司CTT5041XXYBEV纯电动厢式运输车220/2503200/3370610/74576/7513CTT5030XXYGC1BEV纯电动厢式运输车250180042344 14CTT5040XXYGW1BEV纯电动厢式运输车275/2903200/3370730/78084/90 15CTT5030XLCGC1BEV纯电动冷藏车250190042344 16CTT5071CCYGW1BEV纯电动仓栅式运输车170390074575 17CTT5071XXYGW1BEV纯电动厢式运输车170405074575 18CTT5042XXYGW1BEV纯电动厢式运输车255337074575 19CTT5071XLCGW1BEV纯电动冷藏车170420074575 20CTT5040XXYGC2BEV纯电动厢式运输车2553300745752021东风汽车公司EQ5041XXYACBEV9纯电动厢式运输车280/3003000680/7508022EQ5023XXYTBEV纯电动厢式运输车175113528027 23EQ5041XXYTBEV1纯电动厢式运输车326321575097 24EQ5044XXYTBEV5纯电动厢式运输车115256033031 25EQ5026XXYTBEV1纯电动厢式运输车210128038443 26EQ5041XXYACBEV13纯电动厢式运输车340290075080 27东风云南汽车有限公司EQ5041XXYPBEV纯电动厢式运输车16528056007528广西玉柴专用汽车有限公司NZ5040XXYEV纯电动厢式运输车2203100/28306367029NZ5041XXYEV纯电动厢式运输车295/2553300780/74590/75 30NZ5030XXYEV纯电动厢式运输车260180042344 31NZ5070XLCEV纯电动冷藏车220401574575 32NZ5040XLCEV纯电动冷藏车22032206357033河北中兴汽车制造有限公司BQ1030E1BEV纯电动多用途货车22017604304534BQ1030E2BEV纯电动多用途货车300188047060 35BQ1030DBEV纯电动多用途货车220176043046 36湖南江南汽车制造有限公司JNJ5020XXYEV2纯电动厢式运输车18513353253137华晨鑫源重庆汽车有限公司JKC1020DABEV纯电动货车19010802703138JKC5020XXY-DABEV纯电动厢式运输车190115027031 39JKC5020XXY-AXBEV纯电动厢式运输车180144035838 40JKC5020CCY-DABEV纯电动仓栅式运输车190120027031 41江苏九龙汽车制造有限公司HKL5040XXYBEV1纯电动厢式运输车260225037545 42南京汽车集团有限公司NJ5047XXYEV纯电动厢式运输车210270567581 43厦门金龙联合汽车工业有限公司XMQ5031XXYBEVS纯电动厢式运输车1451870320372144山东凯马汽车制造有限公司KMC1033EVB29D纯电动载货汽车220/235150033042/4545陕西汽车集团有限责任公司SX5070XXYBEV331L纯电动厢式运输车3153850736±107846SX5040XXYBEV331K纯电动厢式运输车280331072069 47SX5070CCYBEV331K纯电动仓栅式运输车350390080083 48SX5070XXYBEV331K纯电动厢式运输车350390080083 49SX5040XXYBEV331L纯电动厢式运输车2353220560±1058 50沈阳金杯车辆制造有限公司SY1060DEV1S纯电动载货汽车22031557409351一汽吉林汽车有限公司CA5021XXYEVH1纯电动厢式运输车22516503704352CA5021XXYEVJ1纯电动厢式运输车185160032034 53长沙梅花汽车制造有限公司TX5022XXYBEV纯电动厢式运输车18017603003154珠海广通汽车有限公司GTQ5024XXYEV1纯电动厢式运输车21214003453255GTQ5030XXYBEV1纯电动厢式运输车180230043553 56GTQ5051XXYBEV1纯电动厢式运输车185340563073 57一汽解放青岛汽车有限公司CA4181P25BEVA80纯电动牵引车1008300133013022(四)专用车序号汽车生产企业名称车辆型号产品名称纯电动续驶里程(km)整车整备质量(kg)动力蓄电池组总质量(kg)动力蓄电池组总能量(kWh)备注1安徽安凯汽车股份有限公司HFF5041XXYEV1纯电动厢式运输车2652850497502北京华林特装车有限公司HLT5320GSSEV纯电动洒水车2601516032683243HLT5120TSLEV纯电动扫路车35090401650175 4HLT5160TSLEV纯电动扫路车460141802850297 5HLT5070GXEEV纯电动吸粪车35053101282145 6HLT5120TXSEV纯电动洗扫车35092601650175 7HLT5160ZYSEV纯电动压缩式垃圾车28010880/111301690175 8HLT5030XLCEV纯电动冷藏车2502030500/46048 9HLT5031XLCEV纯电动冷藏车200247049049 10HLT5250ZXXEV纯电动车厢可卸式垃圾车240151802982311 11HLT5030ZLJEV纯电动自卸式垃圾车200228049049 12HLT5070ZLJEV纯电动自卸式垃圾车35051901282145 13HLT5320ZXXEV纯电动车厢可卸式垃圾车260154603268324 14HLT5030XXYEV纯电动厢式运输车200216049049 15HLT5070TCAEV纯电动餐厨垃圾车3505740128214516HLT5075ZYSEV纯电动压缩式垃圾车3505680/5840/5880128214517HLT5250ZYSEV纯电动压缩式垃圾车24017110/175002982311 18HLT5030ZXXEV纯电动车厢可卸式垃圾车200199049049 19HLT5034CTYEV纯电动桶装垃圾运输车200220049049 20HLT5180ZYSEV纯电动压缩式垃圾车20010680/1095017251752321北汽福田汽车股份有限公司BJ5030XSHEV5纯电动售货车17018503253622成都大运汽车集团有限公司CGC5044XXYBEV1CBBJFAHK纯电动厢式运输车23028006206623CGC5074ZYSBEV1AABJFAGK纯电动压缩式垃圾车1555525/566072065 24CGC5025XXYBEV1CBEBPAMZ纯电动厢式运输车320164540849 25CGC5044XXYBEV1NBLJFAGK纯电动厢式运输车310298570078 26CGC5044XXYBEV1AAAJEAHY纯电动厢式运输车170275047546 27CGC5040XXYBEV1YAH0纯电动厢式运输车200280069865 28CGC5044XXYBEV1CBBJEAHK纯电动厢式运输车230280062066 29CGC5044XXYBEV1AAAJEAHZ纯电动厢式运输车170275047546 30CGC5044XXYBEV1CBLJFAGK纯电动厢式运输车230/200280069876/77/66/65 31CGC5025XXYBEV1NBBFBAML纯电动厢式运输车265168042043 32CGC5044XXYBEV1AAAJEAGY纯电动厢式运输车163280047546 33CGC5044XXYBEV1CBLJXAGY纯电动厢式运输车230280069076 34CGC5045XXYBEV1LBMGGANL纯电动厢式运输车240286068071 35CGC5044XXYBEV1AARJEAHY纯电动厢式运输车110260033031 36CGC5044XXYBEV1CBLJXAGK纯电动厢式运输车230280069076 37CGC5044XXYBEV1DCBJEAGK纯电动厢式运输车200280069865 38CGC5044XXYBEV1CBLJYAGK纯电动厢式运输车230280069076 39CGC5044XXYBEV1CBBJEAHY纯电动厢式运输车230280062066 40CGC5044XXYBEV1AARJEAHK纯电动厢式运输车115260033031 41CGC5044XXYBEV1DCBJEAGY纯电动厢式运输车200280069865 42CGC5044XXYBEV1AAAJEAGK纯电动厢式运输车1712800475462443大运汽车股份有限公司DYX5044XXYBEV1EABJFAHK纯电动厢式运输车20028006986744DYX5044XXYBEV1DBNLQAGK纯电动厢式运输车28028006009145东风汽车公司EQ5032XXYACBEV1纯电动厢式运输车24023505755846EQ5041XLCACBEV纯电动冷藏车280/3003050680/75080 47EQ5033ZZZACBEV纯电动自装卸式垃圾车160181028531 48EQ5070XXYACBEV5纯电动厢式运输车2103910700100 49EQ5044XXYTBEV4纯电动厢式运输车106256033031 50EQ5045XXYTBEV4纯电动厢式运输车2402805636±572 51EQ5023XXYACBEV4纯电动厢式运输车320166040849 52EQ5040XXYACBEV10纯电动厢式运输车255306082283 53EQ5040XXYACBEV7纯电动厢式运输车3003100840100 54EQ5045XXYTBEV3纯电动厢式运输车262280569093 55EQ5080XDYTBEV1纯电动电源车155808080877 56EQ5044XXYTBEV2纯电动厢式运输车160268047546 57EQ5040XXYSZBEV纯电动厢式运输车250280565077 58EQ5040XXYACBEV8纯电动厢式运输车2553050775±2383 59EQ5044XXYTBEV3纯电动厢式运输车16026804754660贵州航天成功汽车制造有限公司GHT5021XXYD-BEV2成功汽车V1E2201310317/3204061GHT5021XXYD-BEV1成功汽车V1E235132032542/4062河北中兴汽车制造有限公司BQ5023XLHC1BEV纯电动教练车2301820360462563黑龙江龙华汽车有限公司HLJ5030XXYBEV纯电动厢式运输车15013202753064湖北新楚风汽车股份有限公司HQG5042XXYEV7纯电动厢式运输车13728504605065HQG5042XXYEV8纯电动厢式运输车148285047546 66HQG5042XXYEV5纯电动厢式运输车852******** 67HQG5022XXYEV2纯电动厢式运输车222135031032 68HQG5022XXYEV4纯电动厢式运输车321145040142 69HQG5031XXYEV3纯电动厢式运输车145142031032 70HQG5051XXYEV3纯电动厢式运输车185340563073 71HQG5042XXYEV9纯电动厢式运输车223301078074 72HQG5042XXYEV1纯电动厢式运输车137285046050 73HQG5042XXYEV2纯电动厢式运输车212295063073 74HQG5031XXYEV4纯电动厢式运输车198152038443 75HQG5022XXYEV5纯电动厢式运输车208135032530 76HQG5085TQZEV纯电动清障车184515092096 77HQG5085GSSEV纯电动洒水车184450092096 78HQG5031XXYEV5纯电动厢式运输车131142032530 79HQG5035XXYEV纯电动厢式运输车170205039050 80HQG5022XXYEV6纯电动厢式运输车325145039542 81HQG5051XXYEV2纯电动厢式运输车180340580078 82HQG5021XXYEV1纯电动厢式运输车260161540142 83HQG5042XXYEV纯电动厢式运输车155259548047 84HQG5021XXYEV4纯电动厢式运输车259161540042 85HQG5021XXYEV3纯电动厢式运输车260161540142 86HQG5021XXYEV2纯电动厢式运输车260161538044 87HQG5080XXYEV1纯电动厢式运输车1684220985982688湖南恒润汽车有限公司HRQ5020ZXXBEV纯电动车厢可卸式垃圾车9514201422089湖南南车时代电动汽车股份有限公司TEG5021XXYEV01纯电动厢式运输车22014003403790TEG5050XXYEV02纯电动厢式运输车26129505455291江苏九龙汽车制造有限公司HKL5040XLCBEV纯电动冷藏车2602400/25003754592江西昌河汽车有限责任公司CH5025XXYBEVC3CA北斗星X5E16010401982393CH5015XXYBEVA2CC北斗星E1659401992194柳州五菱汽车工业有限公司LQG5031XXYDBEV纯电动厢式运输车2001600/15603953895LQG5032XXYDBEV纯电动厢式运输车1901590/15503953896南京金龙客车制造有限公司NJL5020XXYBEV11纯电动厢式运输车32216584036197NJL5040XYZBEV4纯电动邮政车276291063073 98NJL5032XXYBEV纯电动厢式运输车213200042046 99NJL5031XXYBEV1纯电动厢式运输车208190037844 100NJL5031XYZBEV纯电动邮政车221190042046 101NJL5031XXYBEV纯电动厢式运输车221190042046 102NJL5032XXYBEV2纯电动厢式运输车209200040746 103NJL5032XYZBEV纯电动邮政车213200042046 104NJL5031XXYBEV2纯电动厢式运输车220190040746 105NJL5040XXYBEV15纯电动厢式运输车272291066074 106NJL5032XXYBEV1纯电动厢式运输车200200037844107厦门金龙联合汽车工业有限公司XMQ5037XSHBEVS纯电动售货车145191032037108XMQ5030XGCBEVS纯电动工程车184220045049 109XMQ5035XGCBEVS纯电动工程车17822804504927110厦门金龙旅行车有限公司XML5036XXYEVJ0纯电动厢式运输车182214040047111XML5036XXYEVK0纯电动厢式运输车182214052046 112XML5036XLCEVD0E纯电动冷藏车182224052046 113XML5036XLCEVD0G纯电动冷藏车182224052046 114XML5020XXYEV10纯电动厢式运输车190133030432115山东昊宇车辆有限公司CLP5020CCYBEV纯电动仓栅式运输车21096524026116CLP5020XXYBEV纯电动厢式运输车24099024026117山东凯马汽车制造有限公司KMC5023XXYEV29D纯电动厢式运输车120152533042118KMC5033CCYEVB29D纯电动仓栅式运输车220/235169033042/45 119KMC5035XLCEVA30D纯电动冷藏车200237049051 120KMC5033XXYEVB29D纯电动厢式运输车220/235174533042/45 121KMC5042XLCEVA33D纯电动冷藏车270330563074 122KMC5022ZLJEV29D纯电动自卸式垃圾车120158018019 123KMC5022TSLEV29D纯电动扫路车120/1401920180/21019/23 124KMC5042XLCEV33D纯电动冷藏车2253210620,59076/77 125KMC5072XLCEV33D纯电动冷藏车1604310850,76076/77126山东唐骏欧铃汽车制造有限公司ZB5013XXYBEVEDA纯电动厢式运输车14594018617127山西原野汽车制造有限公司YYC5030XXYBEV2纯电动厢式运输车220200049553128YYC5040XXYBEV1纯电动厢式运输车300275075080129沈阳金杯车辆制造有限公司SY5040XXYD-EV4纯电动厢式运输车165270562073130SY5040XLCD3-EV纯电动冷藏车160320060075 131SY5060XXYD-EV1纯电动厢式运输车22033957409328。

《免征车辆购置税的新能源汽车车型目录》(第六十批)该目录包括了以下车型:

1.北汽新能源:EC系列、EH系列、EV系列、EX系列、EU系列、ET 系列、EK系列、EH3系列等;

2.比亚迪:秦EV、宋EV、元EV等;

3.吉利汽车:帝豪EV、博越EV、远景EV等;

4.众泰汽车:E200、T300EV、T500EV等;

5. 特斯拉:Model S、Model X、Model 3等;

6.奇瑞汽车:艾瑞泽EV、eQ1、eQ5等;

7. 上汽集团:荣威Ei6、名爵EZS、ROEWE Marvel X等;

8.华晨宝马:BMWi3、BMW740Le等;

9.东风日产:聆风EV、奇骏EV等;

10.华泰汽车:路盛E90、EV160、iEV230等;

11.上汽通用:别克VELITE6、凯迪拉克CT6PHEV、雪佛兰迈锐宝XLPHEV等;

12.一汽大众:高尔夫GTE、迈腾插电混动等;

13. 吉利新能源:帝豪GSe、星途Lynk&Co 02等。

以上车型均可享受免征车辆购置税的政策待遇。

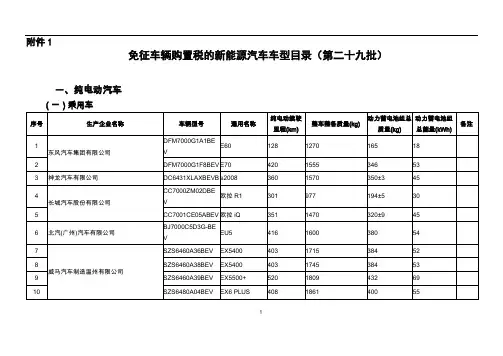

附件1:

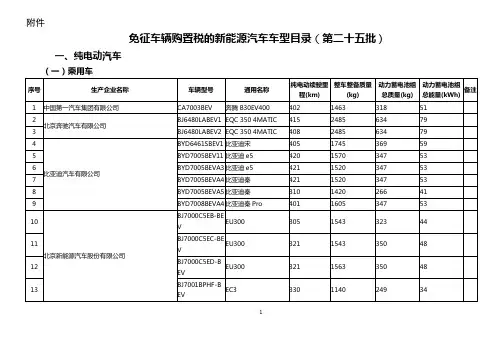

免征车辆购置税的新能源汽车车型目录(第二十四批)

一、纯电动汽车

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

勘误:《免征车辆购置税的新能源汽车车型目录》(第二十批)专用车部分第221项YTK5040XXYEV14纯电动厢式运输车的企业名称应为“烟台舒驰客车有限责任公司”。

20

二、插电式混合动力汽车

21

注:插电式混合动力汽车燃料消耗量仅包括传统燃料/不含电能折算。

注:插电式混合动力汽车燃料消耗量仅包括传统燃料/不含电能折算。

注:插电式混合动力汽车燃料消耗量仅包括传统燃料/不含电能折算。

三、燃料电池汽车

22

23。