企业所得税季度报表(A类)

- 格式:xls

- 大小:23.00 KB

- 文档页数:1

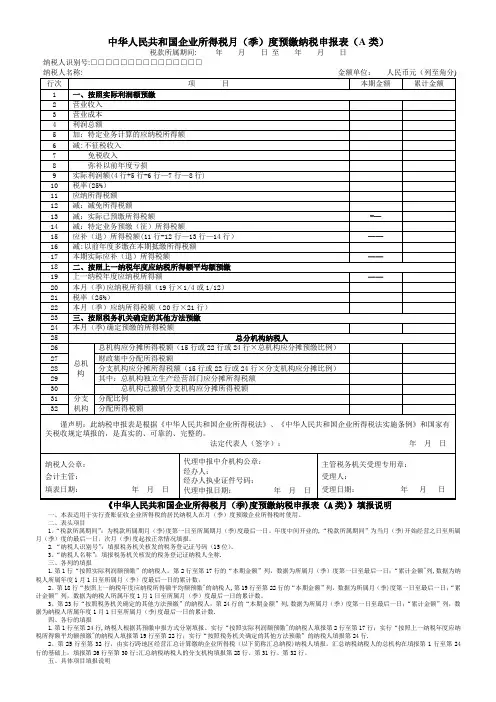

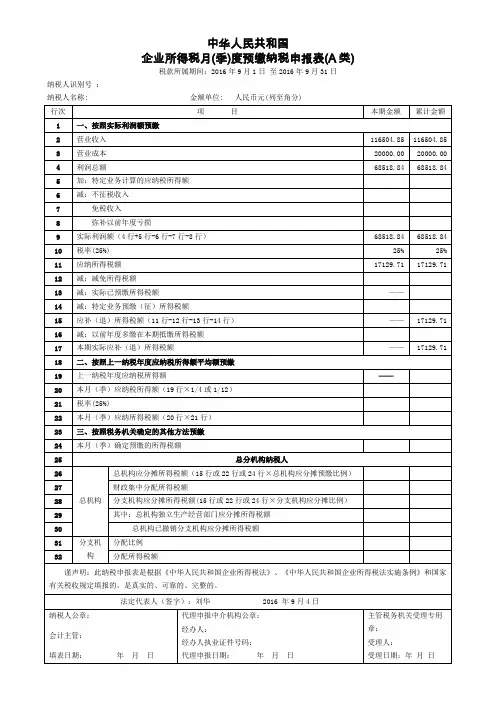

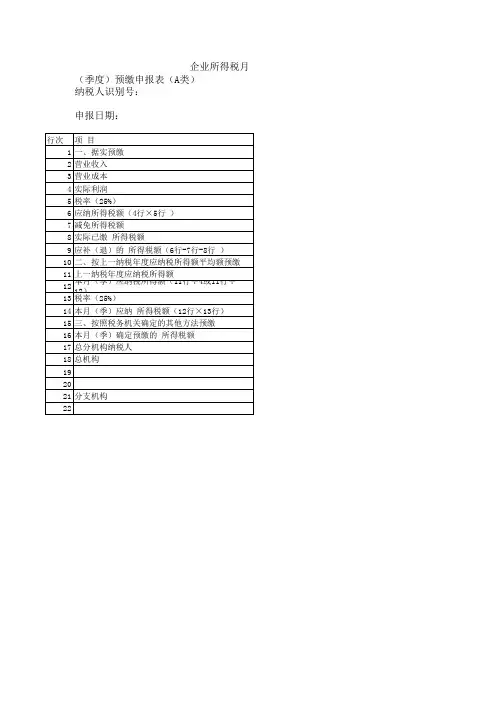

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)税款所属期间: 年月日至年月日纳税人识别号:□□□□□□□□□□□□□□□一、本表适用于实行查账征收企业所得税的居民纳税人在月(季)度预缴企业所得税时使用。

二、表头项目1。

“税款所属期间”:为税款所属期月(季)度第一日至所属期月(季)度最后一日。

年度中间开业的,“税款所属期间”为当月(季)开始经营之日至所属月(季)度的最后一日。

次月(季)度起按正常情况填报。

2.“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3。

“纳税人名称”:填报税务机关核发的税务登记证纳税人全称.三、各列的填报1.第1行“按照实际利润额预缴”的纳税人,第2行至第17行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额"列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

2。

第18行“按照上一纳税年度应纳税所得额平均额预缴"的纳税人,第19行至第22行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数。

3。

第23行“按照税务机关确定的其他方法预缴”的纳税人,第24行的“本期金额”列,数据为所属月(季)度第一日至最后一日;“累计金额”列,数据为纳税人所属年度1月1日至所属月(季)度最后一日的累计数.四、各行的填报1.第1行至第24行,纳税人根据其预缴申报方式分别填报。

实行“按照实际利润额预缴"的纳税人填报第2行至第17行;实行“按照上一纳税年度应纳税所得额平均额预缴"的纳税人填报第19行至第22行;实行“按照税务机关确定的其他方法预缴”的纳税人填报第24行.2。

第25行至第32行,由实行跨地区经营汇总计算缴纳企业所得税(以下简称汇总纳税)纳税人填报。

汇总纳税纳税人的总机构在填报第1行至第24行的基础上,填报第26行至第30行;汇总纳税纳税人的分支机构填报第28行、第31行、第32行。

2023版企业所得税(季度)申报表(居民企业A类) 2023版企业所得税(季度)申报表(居民企业A类)一、企业基本信息企业名称:纳税人识别号:所属税务机关:注册地质:法定代表人:二、申报期间信息申报期间开始日期:申报期间结束日期:三、主要财务信息1-营业收入按照以下方式列明申报期间内的营业收入:1-1 销售收入:1-2 服务收入:1-3 其他收入:2-营业成本列明申报期间内的营业成本:3-营业利润计算申报期间内的营业利润:4-其他利润(亏损)列明申报期间内的其他利润(亏损):5-所得税费用计算申报期间内应缴纳的所得税费用:6-应纳税所得额计算申报期间内的应纳税所得额:7-已缴纳的所得税列明申报期间内已经缴纳的所得税:8-应补(退)所得税额计算申报期间内应补(退)的所得税额:四、附注在这里列明申报期间内的财务信息解释、调整等相关附注说明。

附件:1-资产负债表2-利润表3-现金流量表法律名词及注释:1-企业所得税:企业根据其所得额按规定计算并缴纳的税费。

详见《企业所得税法》。

2-营业收入:企业通过经营活动所形成的收入。

详见《企业会计准则第十三号——营业收入》。

3-营业成本:企业在经营活动中发生、与收入形成直接相关的成本。

详见《企业会计准则第十四号——营业成本》。

4-营业利润:企业在经营活动中所实现的利润。

详见《企业会计准则第十六号——利润表》。

5-其他利润(亏损):企业除营业利润之外的利润或亏损。

详见《企业会计准则第十六号——利润表》。

6-所得税费用:企业应当缴纳的所得税款项。

详见《企业所得税法》。

7-应纳税所得额:企业应纳税所得额,以企业所得税税法规定的应税所得项目和金额为基础,按税率计算企业所得税额。

详见《企业所得税法》。

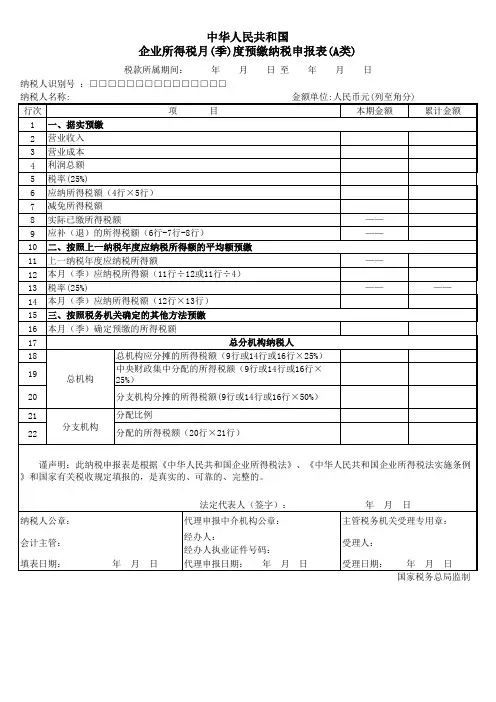

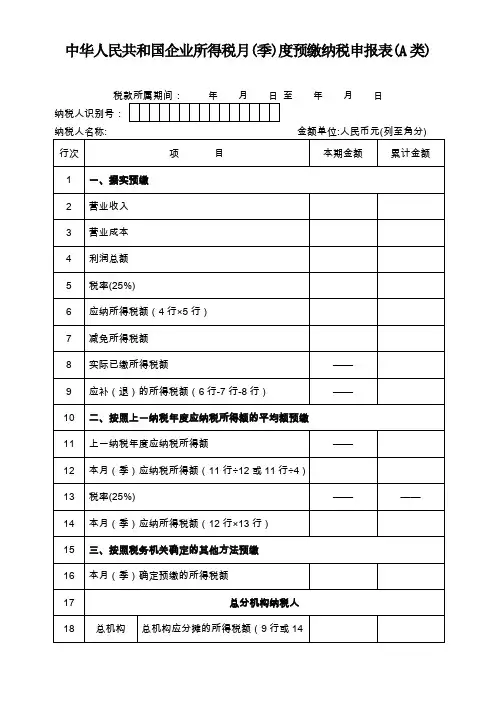

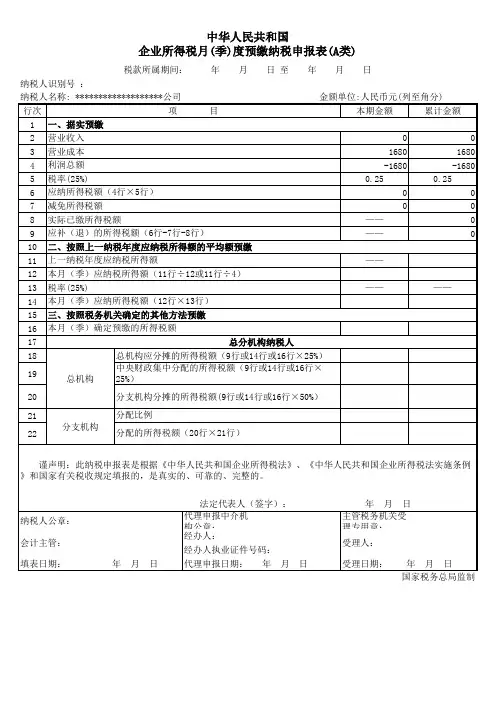

中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)至年月日纳税人识别号:国家税务总局监制中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填报说明一、本表适用于实行查账征收方式申报企业所得税的居民纳税人及在中国境内设立机构的非居民纳税人在月(季)度预缴企业所得税时使用。

二、本表表头项目:1、“税款所属期间”:纳税人填写的“税款所属期间”为公历1月1日至所属月(季)度最后一日。

企业年度中间开业的纳税人填写的“税款所属期间”为当月(季)开始经营之日至所属季度的最后一日,自次月(季)度起按正常情况填报。

2、“纳税人识别号”:填报税务机关核发的税务登记证号码(15位)。

3、“纳税人名称”:填报税务登记证中的纳税人全称。

三、各列的填报1、“据实预缴”的纳税人第2行-第9行:填报“本期金额”列,数据为所属月(季)度第一日至最后一日;填报“累计金额”列,数据为纳税人所属年度1月1日至所属季度(或月份)最后一日的累计数。

纳税人当期应补(退)所得税额为“累计金额”列第9行“应补(退)所得税额”的数据。

2、“按照上一纳税年度应纳税所得额平均额预缴”的纳税人第11行至14行及“按照税务机关确定的其他方法预缴”的纳税人第16行:填报表内第11行至第14行、第16行“本期金额”列,数据为所属月(季)度第一日至最后一日。

四、各行的填报本表结构分为两部分:1、第一部分为第1行至第16行,纳税人根据自身的预缴申报方式分别填报,包括非居民企业设立的分支机构:实行据实预缴的纳税人填报第2至9行;实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行;实行经税务机关认可的其他方法预缴的纳税人填报第16行。

2、第二部分为第17行至第22行,由实行汇总纳税的总机构在填报第一部分的基础上填报第18至20行;分支机构填报第20至22行。

五、具体项目填报说明:1、第2行“营业收入”:填报会计制度核算的营业收入,事业单位、社会团体、民办非企业单位按其会计制度核算的收入填报。

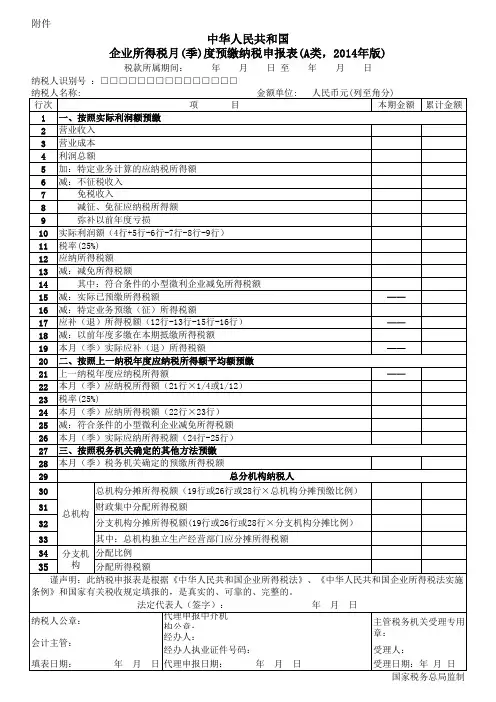

按照财政部、国家税务总局的新政策,从2014年开始,符合条件的小型微利企业,不论是查账征收还是核定征收企业所得税,均可适用20%的税率,年应纳税所得额在10万元(含)以下的,还可享受减半征收的优惠。

从而改变了以往对核定征收企业所得税的企业暂不适用小型微利企业降低税率及减半征税优惠的规定。

由于原纳税申报表已不适应新政策的需要,《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2014年版)等报表〉的公告》(国家税务总局公告2014年第28号)公布了4种2014年版纳税申报表,该公告自2014年7月1日起施行。

填报纳税申报表应注意几种情形的区别在进行企业所得税的纳税申报时,查账征收的纳税人预缴税款,填写《企业所得税月(季)度预缴纳税申报表(A类)》;核定征收的纳税人预缴和年度汇算清缴,填报《企业所得税月(季)度和年度纳税申报表(B类)》:一、实行查账征收,上一纳税年度符合小型微利企业条件,本年按实际利润额预缴企业所得税的小型微利企业:(一)上年度应纳税所得额低于10万元(含),本年预缴时累计实际利润额不超过10万元的,申报表第14行“符合条件的小型微利企业减免所得税额”的金额为第10行“实际利润额”与15%的乘积。

预缴时累计实际利润额超过10万元的,应停止享受减半征税优惠政策改按20%的税率预缴企业所得税。

过10万元但不超过30万元的;以及上一纳税年度应纳税所得额超过10万元但不超过30万元的,申报表第14行的金额为第10行“实际利润额”与5%的乘积。

二、实行查账征收,上一纳税年度符合小型微利企业条件,本年按上年度应纳税所得额的季度(月)平均额预缴企业所得税的小型微利企业:(一)上年度应纳税所得额低于10万元(含)的,可以全年按减半征税的优惠政策预缴企业所得税,申报表第25行“符合条件的小型微利企业减免所得税额”的金额为第22行“本月(季)应纳税所得额”与15%的乘积。

(二)上年度应纳税所得额超过10万元但不超过30万元的,可以全年按降低税率的优惠政策预缴企业所得税,申报表第25行的金额为第22行金额与5%的乘积。

企业所得税季报表(A类)企业所得税季报表(A类)---概述企业所得税季报表(A类),是指企业根据税务局要求,在每个季度末进行申报的一种报表。

该报表主要用于记录企业在纳税年度内的所得情况,便于税务机关对企业所得税进行核算和征收。

填报要求- 企业所得税季报表(A类)的填报期限为每个季度结束后的15个工作日内。

- 填报时应按照税务局规定的格式进行,不得随意修改或省略任何栏位。

- 所填写的各项数据必须真实、准确,不得故意虚报或隐瞒。

- 填报时需注明单位(亿元、万元等)和其他必要的补充说明。

报表格式企业所得税季报表(A类)的格式如下:---- 栏位名称 ---- 说明 -------- -------- ---- ---- -------- 行次 ---- 用于标记各栏位的序号 -------- 项目 ---- 写明各项数据的核算项目 -------- 本年累计 ---- 记录当季度为止的累计数额 -------- 本月数据 ---- 记录当月的数据 -------- 附表数目 ---- 标明附表的数目 ----报表内容企业所得税季报表(A类)主要包含以下几个方面的内容:1. 营业收入记录企业在当季度内所取得的全部营业收入,包括销售商品、提供劳务、出租资产等。

2. 营业成本记录企业在当季度内发生的与营业活动直接相关的成本,包括原材料成本、直接人工成本、直接生产费用等。

3. 营业利润根据上述两个部分的数据计算得出,是企业在当季度内的实际盈利情况。

4. 减免税额记录企业享受的各项减免税额,包括税收优惠、扶持政策等。

5. 实际应纳税所得额根据企业所得税法规定计算得出的,企业在当季度内应纳税的所得额。

6. 已预缴税额记录企业在当季度内已预缴的企业所得税金额。

7. 本期应补(退)税额根据计算所得的企业所得税金额,在已预缴税额的基础上计算得出,企业在当季度内需要补交或退还的税额。

填报流程企业所得税季报表(A类)的填报流程如下:1. 收集和整理当季度的财务数据。

企业所得税月季度预缴纳税申报表A类企业所得税月季度预缴纳税申报表A类是指企业在每个季度结束后的月份内,根据该季度的利润总额和应纳税所得额,按照规定的税率计算应缴纳的企业所得税,并填写该申报表进行纳税申报。

本文将详细介绍该申报表的填写方法和注意事项。

一、填写申报表前的准备工作在填写企业所得税月季度预缴纳税申报表A类之前,企业需要准备好以下资料和信息:1、该季度的财务报表,包括利润表和资产负债表。

2、与之相关的账簿、凭证、合同等原始记录。

3、企业所得税应纳税所得额的估算方法和计算过程。

二、申报表的填写方法1、封面在申报表的封面上,企业需要填写企业名称、纳税人识别号、地址、电话等基本信息。

同时,还需要正确填写申报表种类和税款所属期。

2、表格1表格1为企业所得税月季度预缴纳税申报表A类的主表,需要详细填写以下内容:(1)第1行“营业收入”:填写该季度的营业收入总额。

(2)第2行“营业成本”:填写该季度的营业成本总额。

(3)第3行“利润总额”:根据该季度的利润表填写利润总额。

(4)第4行“应纳税所得额”:根据该季度的应纳税所得额估算填写。

(5)第5行“税率”:根据企业的所得税税率填写。

(6)第6行“应纳所得税额”:根据第4行和第5行的结果填写。

(7)第7行“减免金额”:根据企业所得税减免情况填写。

(8)第8行“实际应纳所得税额”:根据第6行和第7行的结果填写。

3、表格2表格2为企业所得税月季度预缴纳税申报表A类的辅助表,需要填写以下内容:(1)第1行“营业收入明细”:根据该季度的营业收入明细填写。

(2)第2行“营业成本明细”:根据该季度的营业成本明细填写。

(3)第3行“利润总额明细”:根据该季度的利润表明细填写。

(4)第4行“应纳税所得额明细”:根据该季度的应纳税所得额估算明细填写。

4、备注在备注栏中,企业需要填写与该季度相关的所得税调整事项、资产处置收益等其他信息。

三、注意事项在填写企业所得税月季度预缴纳税申报表A类时,需要注意以下事项:1、认真核对各项数据,确保准确无误。

企业所得税季报表(A类)企业所得税季报表(A类)1. 引言企业所得税季报表是企业每季度向税务部门报送的信息申报表格,用于申报和纳税企业的所得税。

本文档将介绍企业所得税季报表(A类)的填写要求和注意事项。

2. 填写要求企业所得税季报表(A类)的填写要求如下:2.1 基本信息- 纳税人身份识别号:填写企业的纳税人识别号码。

- 纳税人名称:填写企业的准确全称。

- 申报表编号:填写当前季度的申报表编号。

- 所属期起止日期:填写当前季度的所属期起止日期。

2.2 应纳税所得额和应纳税金额- 营业收入:填写本季度的营业收入金额。

- 营业成本:填写本季度的营业成本金额。

- 税金及附加:填写本季度的税金及附加金额。

- 其他扣除项目:根据实际情况填写其他可扣除的项目及其金额,如利息、罚款等。

- 应纳税所得额:根据公式计算出本季度的应纳税所得额。

- 税率和速算扣除数:根据企业类型和所得额范围,填写适用的税率和速算扣除数。

- 应纳税金额:根据公式计算出本季度的应纳税金额。

2.3 税款缴纳- 本期已缴纳税额:填写本季度已缴纳的税款金额。

- 本期退(免)税额:填写本季度退还或免税的金额。

- 本期应补(退)税额:根据公式计算出本季度应补(退)的税款金额。

2.4 其他事项- 稽查和争议处理情况:填写本季度的稽查和争议处理情况,如有。

- :填写其他需要说明的事项,如利润分配、会计政策变更等。

3. 注意事项在填写企业所得税季报表(A类)时,需要注意以下问题:- 请务必填写准确和完整的信息,确保申报表的准确性。

- 根据相关法规和规定,进行正确的计算和申报。

- 在填写应纳税所得额和应纳税金额时,务必按照税率和速算扣除数进行计算。

- 充分了解纳税期限和缴纳税款的方式,确保按时足额缴纳税款。

- 如有疑问或需要帮助,请及时咨询税务部门或专业人士。

4. 总结企业所得税季报表(A类)是企业向税务部门申报所得税的重要文档。

本文档介绍了填写企业所得税季报表(A类)的要求和注意事项,希望能对企业的申报工作有所帮助。

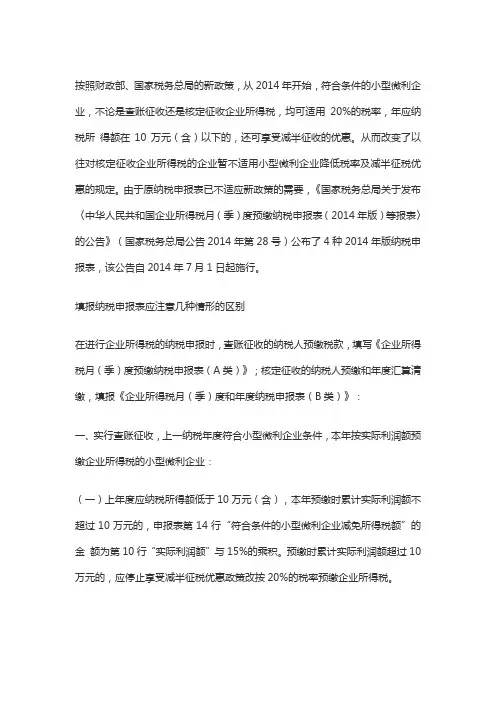

企业所得税季度申报表与企业所得税季度申报表A类企业季度所得税的申报表如何进行填列企业季度所得税的申报表填列:中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)填表说明填报说明:一、适用范围本表适用于实行查账征收企业所得税的居民企业纳税人(以下简称“纳税人”)在月(季)度预缴纳税申报时填报。

执行《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2023年第57号发布,2023年第31号修改)的跨地区经营汇总纳税企业的分支机构,除预缴纳税申报时填报外,在年度纳税申报时也填报本表。

省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在除预缴纳税申报时填报外,在年度纳税申报时也填报本表。

二、表头项目(一)税款所属期间1.月(季)度预缴纳税申报正常经营的纳税人,填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日;年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报;年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报时不再填报。

2.年度纳税申报填报税款所属年度1月1日至12月31日。

(二)纳税人识别号(统一社会信用代码)填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称填报营业执照、税务登记证等证件载明的纳税人名称。

三、优惠及附报事项信息本项下所有项目按季度填报。

按月申报的纳税人,在季度最后一个属期的月份填报。

企业类型为“跨地区经营汇总纳税企业分支机构”的,不填报“优惠及附报事项有关信息”所有项目。

(一)从业人数必报项目。

纳税人填报第一季度至税款所属季度各季度的季初、季末、季度平均从业人员的数量。