人保车险费率表

- 格式:pdf

- 大小:105.19 KB

- 文档页数:1

人保车险费率浮动规则车险是车主们必不可少的一项保险,可以有效地保护车辆和车主的利益。

而人保车险作为中国最大的保险公司之一,其车险费率浮动规则备受关注。

本文将从不同角度来探讨人保车险费率浮动规则,以便更好地了解该规则的具体内容和影响。

人保车险费率浮动规则的核心在于保费的调整。

根据不同的因素,如车辆价值、车主年龄、车辆品牌等,人保会对车险费率进行浮动调整。

这意味着车主需要根据具体情况来决定是否购买车险以及购买何种类型的车险。

一方面,车主可以根据车辆价值和车主年龄等因素来判断是否有必要购买车险,以及购买何种类型的车险。

另一方面,车主在购买车险时需要考虑车险费率的浮动调整,以便选择最适合自己的保险方案。

人保车险费率浮动规则的调整是根据市场需求和风险评估来进行的。

保险公司需要根据市场需求和风险评估来确定车险费率的浮动范围。

如果市场需求较大,风险评估较高,那么车险费率可能会相应上涨。

相反,如果市场需求较小,风险评估较低,那么车险费率可能会相应下降。

这种调整可以使车险费率更加符合市场需求,也可以更好地保护车主的利益。

人保车险费率浮动规则还需要考虑到不同地区的差异。

中国地域辽阔,不同地区的车辆保险风险不一样,因此人保车险费率浮动规则也会因地区而异。

例如,一些发展较好的地区车辆保险风险相对较低,所以车险费率可能会相对较低;而一些发展较差的地区车辆保险风险相对较高,所以车险费率可能会相对较高。

这样的差异化调整可以更好地满足各地区的需求,也可以更好地保护车主的利益。

人保车险费率浮动规则还需要考虑到不同车辆类型的差异。

不同类型的车辆保险风险也不同,因此人保车险费率浮动规则也会因车辆类型而异。

例如,一些高价值的豪华车辆保险风险相对较高,所以车险费率可能会相对较高;而一些低价值的普通车辆保险风险相对较低,所以车险费率可能会相对较低。

这样的差异化调整可以更好地满足不同车辆类型的需求,也可以更好地保护车主的利益。

总的来说,人保车险费率浮动规则是根据多种因素来进行调整的,旨在更好地满足市场需求,提供更好的保险服务。

![人保保险盗抢险[1]](https://uimg.taocdn.com/5da720d2b14e852458fb577e.webp)

人保保险盗抢险:机动车辆附加盗抢险是指保险车辆全车被盗窃或被抢劫,对被保险人造成的直接经损失。

在车辆被盗抢三个月后,保险人按保险金额或出险时车辆实际价值进行赔偿。

费率:短期月费率表保险期1 2 3 4 5 6 7 8 9 10 11 12间(月)短期月费率10 20 30 40 50 60 70 80 85 90 95 100(%)无过错责任原则:也叫无过失责任原则。

它是指没有过错造成他人损害的,依法律规定应由与造成损害原因有关的人承担民事责任的原则。

英美法称之为“严格责任”。

保险责任:(一)保险车辆被盗窃、抢劫、抢夺,经出险当地县级以上公安刑侦部门立案证明,满60天未查明下落的全车损失;(二)保险车辆全车被盗窃、抢劫、抢夺后,受到损坏或车上零部件、附属设备丢失需要修复的合理费用;(三)保险车辆在被抢劫、抢夺过程中,受到损坏需要修复的合理费用。

责任免除:(一)非全车遭盗窃,仅车上零部件或附属设备被盗窃或损坏;(二)保险车辆被诈骗、罚没、扣押造成的损失;(三)被保险人因民事、经济纠纷而导致保险车辆被抢劫、抢夺;(四)租赁车辆与承租人同时失踪;(五)全车被盗窃、抢劫、抢夺期间,保险车辆造成第三者人身伤亡或财产损失;(六)被保险人及其家庭成员、被保险人允许的驾驶人员的故意行为或违法行为造成的损失。

赔偿处理:(一)被保险人知道保险车辆被盗窃、抢劫、抢夺后,应在24小时内向出险当地公安刑侦部门报案,并通知保险人。

(二)被保险人索赔时,须提供保险单、《机动车行驶证》、《机动车登记证书》、机动车来历凭证、车辆购置税完税证明(车辆购置附加费缴费证明)或免税证明、车辆停驶手续以及出险当地县级以上公安刑侦部门出具的盗抢立案证明。

(三)全车损失,在保险金额内计算赔偿,并实行20%的免赔率。

被保险人未能提供《机动车行驶证》、《机动车登记证书》、机动车来历凭证、车辆购置税完税证明(车辆购置附加费缴费证明)或免税证明的,每缺少一项,增加1%的免赔率。

人保车险2022报价明细

中国人民保险公司(俗称人保车险)自2022年起,将全面推出更加细分的报价明细,以满足汽车拥有者的不同需求。

据人保车险介绍,从2022年起,将提供丰富的报价明细,涵盖保险费、投保期限、车辆损失险和其他险种各个细分产品的价格报价,以满足客户的各种特殊要求。

一方面,人保车险将推出11款标准报价产品,他们分别为:单次交强险、三年交强险、五年交强险、单次车损险、三年车损险、五年车损险、单次全面险、三年全面险、五年全面险、单次第三者险、三年第三者险以及五年第三者险。

这11款标准报价产品可以满足大部分客户的需求,低价让消费者毋须担心保险费用穷追不舍。

另一方面,人保车险还为客户提供了更多样化的报价方案。

对于客户有特殊需求的情况,例如不同投保期限、不同报价回报等,人保车险可以提供灵活多变的报价方案,以满足客户各种需求。

此外,人保车险也将推出一系列折扣项目,以最大限度地降低投保客户的保险费用。

2022年,驾驶员实现安全驾驶年度累计距离6

万公里,可享受折扣优惠。

此外,客户在多次投保时也可享受折扣优惠,而且还可以享受分期付款优惠,以便客户在支付保费时减轻负担。

因此,人保车险2022年推出的报价明细,既满足了客户的各种需求,同时也为客户提供了更多的优惠折扣活动,以便他们更好地管理自己的保险费用。

此次活动旨在为客户提供更好的保障,让大家都可以安心享受保险服务。

总之,人保车险从2022年起,将推出全新的报价明细,通过提供更多样化的报价方案,以及丰富的折扣优惠活动,为投保客户提供更好的服务。

丰富的报价明细,让客户可以更好地掌握自己的保险费用,安心享受人保车险提供的保险保障。

人保车险费率浮动规则1. 引言人保车险费率浮动规则是指中国人民财产保险股份有限公司(以下简称“人保公司”)针对车险费率制定的一套规则。

车险费率是人保公司根据保险合同约定对车辆所有人收取的一定金额,用于保险公司承担赔付风险和提供保险服务。

本文将对人保车险费率浮动规则进行全面、详细、完整且深入的探讨,包括费率浮动的原因、浮动规则的制定过程以及对投保人的影响等方面。

2. 费率浮动原因车险费率的浮动通常受到多种因素的影响,包括但不限于以下几个方面:2.1. 历史赔付数据人保公司会根据历史赔付数据进行统计分析,了解不同类型的车辆在不同地区的保险事故发生频率以及赔付金额。

基于这些数据,可以评估不同车辆的风险程度,从而调整相应的费率。

2.2. 整体赔付压力人保公司需要考虑整体赔付压力和赔付的可持续性。

如果某一年度保险赔付金额较高,公司可能会进行费率上调,以保持稳定的赔付能力。

2.3. 市场竞争情况车险市场竞争激烈,各家保险公司都希望通过降低费率来吸引更多的客户。

人保公司也需要考虑市场竞争的压力,适时对费率进行调整,以保持竞争优势。

3. 费率浮动规则的制定过程人保车险费率浮动规则的制定过程涉及多个环节,从数据收集到最终浮动规则的发布。

以下是制定过程的主要步骤:3.1. 数据收集和分析人保公司会收集大量的车险赔付数据,针对不同车辆类型、地区、年限等特征进行统计和分析。

通过对数据的挖掘和分析,可以找出相关因素,为后续浮动规则的制定提供依据。

3.2. 评估和模型建立基于数据分析结果,人保公司会进行评估和模型建立工作。

这一步骤主要是根据统计分析的结果确定相关的风险因素,并建立相应的数学模型用于费率的计算和浮动规则的制定。

3.3. 内部审查和讨论制定浮动规则的过程中,人保公司会组织内部的审查和讨论。

包括精算师、风险管理部门、市场营销团队等相关人员的参与,确保浮动规则的科学性和合理性。

3.4. 外部公示和反馈人保公司会将制定好的浮动规则进行外部公示,并接受相关利益相关者的反馈意见。

人保车险2022报价明细

进入2022年,汽车行业继续发展,车辆数量也在不断增加。

由

于汽车保险的重要性,购车人群正在寻求更有利可图的汽车保险报价。

作为中国最大的汽车保险公司之一,人保车险一直为消费者提供全方位的安全保障。

2022年,人保车险为消费者提供了各种报价,

以满足消费者的不同需求。

首先,人保车险提供了两种基本责任险报价。

一种是完整版本,另一种是基础版本。

完整版本的保险责任更为宽泛,一年的保费可以达到1000元,主要保护被保险人对第三方(比如行人)造成的人身

伤亡和财产损失。

基本版本则责任较少,保费也更便宜,可达500元/年,仅保障被保险人对第三方造成的人身伤亡,而不保护财产损失。

此外,消费者还可以购买附加险,以补充基本责任险的保障范围。

附加险包括机动车损失险、第三者责任险、全车盗抢险、不计免赔险、车上人员责任险等等。

按照不同的险种选择,一年的保费可以在

2,000-4,000元之间浮动。

此外,人保车险还为消费者提供了满期退保服务。

在投保期间,消费者如果想在保期内取消保险,只需要支付一部分包括服务费以及当本期投保费用的保费就可以了。

总而言之,新一轮的人保车险2022年报价明细为消费者提供了

丰富的保险项目选择,满足了不同消费者的安全需求。

除了基本保障外,人保车险还提供了完善的附加险、满期退保服务等,满足消费者的多样化需求。

最后,我们建议消费者根据自身实际情况合理选择保

险计划,以确保交通风险的安全。

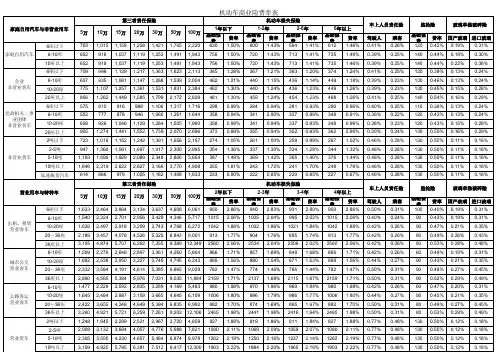

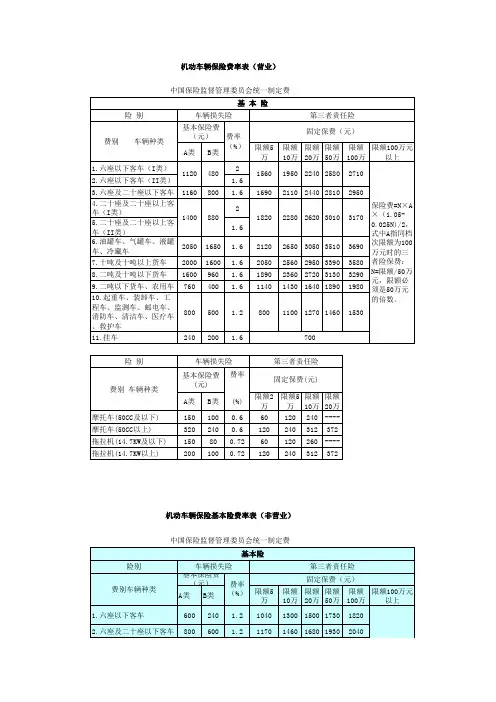

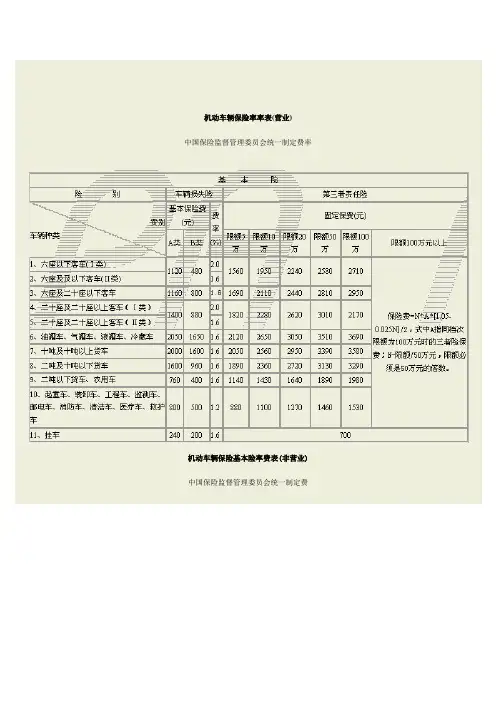

机动车辆保险率率表(营业)中国保险监督管理委员会统一制定费率机动车辆保险基本险率费表(非营业)中国保险监督管理委员会统一制定费机动车辆保险附加险费率表中国保险监督管理委员会统一制定费率全车盗抢险四川省、福建省、重庆市为1.2%;广东省、浙江省、江西省、湖北省、甘肃省、湖南省、海南省、黑龙江省、吉林省、辽宁省、北京市、上海市、山东省为1.0%;江苏省、安徽省、河南省、贵州省、青海省、陕西省、河北省、云南省、广西省、西藏自治区为0.8%;山西省、宁夏自治区、新疆自治区、内蒙古自治区、天津市为0.6%;客车:六座以下(不含),按基准费率执行;六座以上(含),按基准费率减去0.2%执行;货车、拖拉机及其他车辆按基准率减去0.2%执行;摩托车按基准费率加上0.2%执行。

车上责任险车上货物:赔偿限额的1.5%。

车上人员:选择座位投保的,按赔偿限额的0.9%;按核定座位数投保的,按赔偿限额的0.5% 。

无过失责任险第三者责任险保险费的20%。

北京地区非营运车辆保险费率表● 全车盗抢险1、六座以下(不含)客车桑塔纳系列按1.1%;其它按盗抢险保险金额的1.0%;2、六座以上(含)旅行类费率为0.88%;3、其它为0.8%;●车上人员责任险1、选择座位投保的,按赔偿限额的0.9%;2、按核定座位数投保:0.5%●车上货物责任险赔偿限额的1.5%●无过失责任险第三者责任险保险费的20%●车载货物掉落责任险赔偿限额的0.6%●玻璃单独破碎险1、进口:货车为新车购置价的0.15%;16座以下客车为0.25%;16座以上客车为0.35%2、国产:货车为新车购置价的0.10%;16座以下客车为0.15%;16座以上客车为0.20%●车辆停驶损失险约定的最高赔偿天数乘以日赔偿金额的10%●自燃损失险赔偿限额的0.4%●新增加设备损失险按车辆损失险的费率执行●不计免赔特约险车辆损失险和第三者责任险保险费之和的20%上海地区非营运车辆保险费率表● 全车盗抢险1、六座以下(不含)客车按盗抢险保险金额的1%;2、其它为0.8%●车上人员责任险1、选择座位投保的,按赔偿限额的0.9%;2、按核定座位数投保:0.5%●车上货物责任险赔偿限额的1.5%●无过失责任险第三者责任险保险费的20%●车载货物掉落责任险赔偿限额的0.6%●玻璃单独破碎险1、进口:货车为新车购置价的0.15%;16座以下客车为0.25%;16座以上客车为0.35%2、国产:货车为新车购置价的0.10%;16座以下客车为0.15%;16座以上客车为0.20%●车辆停驶损失险约定的最高赔偿天数乘以日赔偿金额的10%●自燃损失险赔偿限额的0.4%●新增加设备损失险按车辆损失险的费率执行●不计免赔特约险车辆损失险和第三者责任险保险费之和的20%广东地区非营运车辆保险费率表(深圳地区除外)● 全车盗抢险1、六座以下(不含)客车按盗抢险保险金额的1%;2、其它为0.8%●车上人员责任险1、选择座位投保的,按赔偿限额的0.9%;2、按核定座位数投保:0.5%●车上货物责任险赔偿限额的1.5%●无过失责任险第三者责任险保险费的20%●车载货物掉落责任险赔偿限额的0.6%●玻璃单独破碎险1、进口:货车为新车购置价的0.15%;16座以下客车为0.25%;16座以上客车为0.35%2、国产:货车为新车购置价的0.10%;16座以下客车为0.15%;16座以上客车为0.20%●车辆停驶损失险约定的最高赔偿天数乘以日赔偿金额的10%●自燃损失险赔偿限额的0.4%●新增加设备损按车辆损失险的费率执行失险●不计免赔特约车辆损失险和第三者责任险保险费之和的20%险深圳地区非营运车辆保险费率表● 乘客座位责任1、单保三责险:0.18%;险2、投保综合险:每位0.09%●司机座位责任1、单保三责险:0.9%;险2、投保综合险:0.54%●无过失责任险固定保费200元●车载货物掉落赔偿限额的0.6%责任险●玻璃单独破碎车损险保额的0.27%险●自燃损失险赔偿限额的0.4%●新增加设备损赔偿限额的2.5%失险●不计免赔特约车辆损失险和第三者责任险保险费之和的10%险●中国境内加费1、同时投保车损险和第三者责任险的,在总保费基础上加收10%;2、单保第三者责任险的,在总保费基础上加收20%南京地区非营运车辆保险费率表● 全车盗抢险1、六座以下(不含)客车按盗抢险保险金额的0.8%;2、其它为0.6%●车上人员责任1、选择座位投保的,按赔偿限额的0.9%;险2、按核定座位数投保:0.5%●车上货物责任赔偿限额的1.5%险●无过失责任险第三者责任险保险费的20%●车载货物掉落赔偿限额的0.6%责任险●玻璃单独破碎险1、进口:货车为新车购置价的0.15%;16座以下客车为0.25%;16座以上客车为0.35%2、国产:货车为新车购置价的0.10%;16座以下客车为0.15%;16座以上客车为0.20%●车辆停驶损失险约定的最高赔偿天数乘以日赔偿金额的10%●自燃损失险赔偿限额的0.4%●新增加设备损失险按车辆损失险的费率执行●不计免赔特约险车辆损失险和第三者责任险保险费之和的20%杭州地区非营运车辆保险费率表● 全车盗抢险1、六座以下(不含)客车按盗抢险保险金额的1%;2、其它为0.8%●车上人员责任险1、选择座位投保的,按赔偿限额的0.9%;2、按核定座位数投保:0.5%●车上货物责任险赔偿限额的1.5%●无过失责任险第三者责任险保险费的20%●车载货物掉落责任险赔偿限额的0.6%●玻璃单独破碎险1、进口:货车为新车购置价的0.15%;16座以下客车为0.25%;16座以上客车为0.35%2、国产:货车为新车购置价的0.10%;16座以下客车为0.15%;16座以上客车为0.20%●车辆停驶损失险约定的最高赔偿天数乘以日赔偿金额的10%●自燃损失险赔偿限额的0.4%●新增加设备损失险按车辆损失险的费率执行●不计免赔特约险车辆损失险和第三者责任险保险费之和的20%成都地区非营运车辆保险费率表● 全车盗抢险1、六座以下(不含)客车按盗抢险保险金额的1.2%;2、其它为1%;●车上人员责任险1、选择座位投保的,按赔偿限额的0.9%;2、按核定座位数投保:0.5%●车上货物责任险赔偿限额的1.5%●无过失责任险第三者责任险保险费的20%●车载货物掉落责任险赔偿限额的0.6%●玻璃单独破碎险1、进口:货车为新车购置价的0.15%;16座以下客车为0.25%;16座以上客车为0.35%2、国产:货车为新车购置价的0.10%;16座以下客车为0.15%;16座以上客车为0.20%●车辆停驶损失险约定的最高赔偿天数乘以日赔偿金额的10%●自燃损失险赔偿限额的0.4%●新增加设备损失险按车辆损失险的费率执行●不计免赔特约险车辆损失险和第三者责任险保险费之和的20%青岛地区非营运车辆保险费率表● 全车盗抢险1、六座以下(不含)客车按盗抢险保险金额的1%;2、其它为0.8%;●车上人员责任1、选择座位投保的,按赔偿限额的0.9%;险2、按核定座位数投保:0.5%●车上货物责任险赔偿限额的1.5%●无过失责任险第三者责任险保险费的20%●车载货物掉落责任险赔偿限额的0.6%●玻璃单独破碎险1、进口:货车为新车购置价的0.15%;16座以下客车为0.25%;16座以上客车为0.35%2、国产:货车为新车购置价的0.10%;16座以下客车为0.15%;16座以上客车为0.20%●车辆停驶损失险约定的最高赔偿天数乘以日赔偿金额的10%●自燃损失险赔偿限额的0.4%●新增加设备损失险按车辆损失险的费率执行●不计免赔特约险车辆损失险和第三者责任险保险费之和的20%。

人保车险收费算法一、车险收费的背后玄机车险?不就是买个保障么?可你知道吗,车险的费用可不是随便定的,背后其实有着一套挺复杂的算法。

是的,你没听错,不是随便计算个大概,然后给你个价格了事。

想想吧,咱们买车险就像是去市场买菜一样,你挑这个便宜点,挑那个贵点,最后还得看卖菜的人怎么跟你算账。

咱们今天就来扒一扒人保车险是怎么“算账”的,让你不仅买得明白,还能买得有点儿“心安”。

你以为买车险就是交个钱,出个单,拿个保单就完了?那可不,车险的收费算法有很多“小心机”,它看似简单,实则一套全套流程。

先来说说最基础的几个点:车主的年龄、车型、驾驶习惯,还有居住的地方,甚至有时候连你有没有违章都能影响价格。

二、年龄:年轻人最“贵”?是不是觉得自己买车险时,车险公司总是对年轻司机“爱搭不理”?那可不,全是因为年龄!年轻司机通常被认为是高风险人群,因为他们开车更“猛”,反应稍微慢点就容易出事儿。

而那些年纪稍大的老司机?稳稳的!开车多半比较细心,车险公司当然也会觉得他们的风险小一些。

所以啊,车险公司根据年龄来定价,年轻人可能要多付点儿钱,而年龄大的司机通常能享受到一定的优惠。

能不能享受到优惠还是得看你驾龄够不够,毕竟不是每个年纪大的老司机都是“佛系”开车,也有些人年纪大了,胆子还大呢!但大体来说,年轻司机的保险费用可能会偏高一些,这也是很多车主的一大痛点,什么都贵,连车险也不便宜。

三、车型:贵车贵保费,普通车便宜一点要说车险的“收费秘笈”,那怎么能不提车型呢!你开的车是豪车还是普通车,差别可大了。

你买了个宝马、奔驰什么的,保险公司可不会轻轻松松给你算个便宜账,因为豪车一般维修费、配件都贵,出了事儿赔偿的金额也大,万一发生了事故,车险公司得赔的可多了!所以,这些高端车型的保费肯定不便宜。

而如果你开的只是个普通的小轿车,车险价格相对便宜,毕竟维修成本、赔偿金额都比豪车低,风险自然也就小。

那种超豪华跑车、经典老爷车就更特别了,贵得离谱,车险公司都得想办法计算一下风险,再根据不同情况来定价,真是“天价”保险一手掌握。

固定费率;保费 = 约定的最高赔偿天数 × 约定的最高日赔偿限额 ×费率。

(十)代步机动车服务特约条款固定保费,无需计算。

(十一)新增加设备损失保险保费 = 本附加险保险金额 × 车损险标准保费/车损险保险金额。

(十二)附加换件特约条款保费 = 车损险标准保费 × 10%。

(十三)发动机特别损失险保费 = 车损险标准保费 × 5%。

(十四)随车行李物品损失保险固定费率;保费 = 保险金额 × 费率。

(十五)附加交通事故精神损害赔偿责任保险固定费率;保费 = 每次事故责任限额 × 费率;注:每人每次事故的最高责任限额为人民币50000元。

(十六)异地出险住宿费特约条款固定费率;保费 = 保险金额 × 费率。

(十七)自燃损失险按照车辆使用年限查找费率;保费 = 保险金额 × 费率。

(十八)附加机动车出境保险按照扩展的区域半径查找费率;保费 =(车损险标准保费 + 三者险标准保费)× 费率;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(十九)附加油污污染责任保险按照责任限额直接查找保费;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(二十)多次出险增加免赔率特约条款选择该附加险,机动车损失保险保费下浮一定比例;选择本附加险后的机动车损失保险保费=机动车损失保险保费× 98%。

(二十一)指定专修厂特约条款选择该特约条款,按照国产/进口车,对机动车车损险保险费进行相应的调整。

(二十二)法律费用特约条款按照责任限额直接查找保费。

二、使用费率调整系数表进行费率调整(一)无赔款优待及上年赔款记录费率调整系数根据历史赔款记录,按照规定的费率调整系数进行费率调整。

(二)指定驾驶人、性别、驾龄、年龄系数适用于指定驾驶人的情况,当指定多名驾驶人时,以乘积高者为准。

(三)使用规则1.费率调整系数采用系数连乘的方式:费率调整系数 = 系数1 × 系数2 × 系数3 × ……2.使用费率调整系数后,各险别的费率优惠幅度超过监管部门规定的最大优惠幅度,按照监管部门规定的最大优惠幅度执行。

固定费率;保费 = 约定的最高赔偿天数 × 约定的最高日赔偿限额 ×费率。

(十)代步机动车服务特约条款固定保费,无需计算。

(十一)新增加设备损失保险保费 = 本附加险保险金额 × 车损险标准保费/车损险保险金额。

(十二)附加换件特约条款保费 = 车损险标准保费 × 10%。

(十三)发动机特别损失险保费 = 车损险标准保费 × 5%。

(十四)随车行李物品损失保险固定费率;保费 = 保险金额 × 费率。

(十五)附加交通事故精神损害赔偿责任保险固定费率;保费 = 每次事故责任限额 × 费率;注:每人每次事故的最高责任限额为人民币50000元。

(十六)异地出险住宿费特约条款固定费率;保费 = 保险金额 × 费率。

(十七)自燃损失险按照车辆使用年限查找费率;保费 = 保险金额 × 费率。

(十八)附加机动车出境保险按照扩展的区域半径查找费率;保费 =(车损险标准保费 + 三者险标准保费)× 费率;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(十九)附加油污污染责任保险按照责任限额直接查找保费;注:只有同时投保了机动车损失保险和第三者责任保险,方可投保本附加险。

(二十)多次出险增加免赔率特约条款选择该附加险,机动车损失保险保费下浮一定比例;选择本附加险后的机动车损失保险保费=机动车损失保险保费× 98%。

(二十一)指定专修厂特约条款选择该特约条款,按照国产/进口车,对机动车车损险保险费进行相应的调整。

(二十二)法律费用特约条款按照责任限额直接查找保费。

二、使用费率调整系数表进行费率调整(一)无赔款优待及上年赔款记录费率调整系数根据历史赔款记录,按照规定的费率调整系数进行费率调整。

(二)指定驾驶人、性别、驾龄、年龄系数适用于指定驾驶人的情况,当指定多名驾驶人时,以乘积高者为准。

(三)使用规则1.费率调整系数采用系数连乘的方式:费率调整系数 = 系数1 × 系数2 × 系数3 × ……2.使用费率调整系数后,各险别的费率优惠幅度超过监管部门规定的最大优惠幅度,按照监管部门规定的最大优惠幅度执行。

人保车损险多少钱?人保车险参考报价:基本保证:3116元高性价比:3591元全面保障:4477元车损险在一定的情况下存在着一定的免赔率的,这个要看在交通事故中被保险的人责任的大小而决定的,免赔率一般是在5%至15%之间。

很多人添置了新车后,有一项重要的工作就是为车辆购买保险。

那么▲人保车损险多少钱,保费具体又包含哪些项目呢?要想以经济实惠的价格,让爱车得到一份有力的保障,想必这是有车一族们都关心的问题。

接下来,为您解答。

▲根据《中国人民财产保险股份有限公司家庭自用汽车损失保险条款》规定,人保车损险条款相关内容如下:▲第一条家庭自用汽车损失保险合同(以下简称本保险合同)由保险条款、投保单、保险单、批单和特别约定共同组成。

凡涉及本保险合同的约定,均应采用书面形式。

▲第二条本保险合同中的家庭自用汽车是指在中华人民共和国境内(不含港、澳、台地区)行驶的家庭或个人所有,且用途为非营业性运输的客车(以下简称被保险机动车)。

▲第三条本保险合同为不定值保险合同。

保险人按照承保险别承担保险责任。

附加险不能单独投保。

▲第四条保险期间内,被保险人或其允许的合法驾驶人在使用被保险机动车过程中,因下列原因造成被保险机动车的损失,保险人依照本保险合同的约定负责赔偿:(一) 碰撞、倾覆、坠落;(二) 火灾、爆炸;(三) 外界物体坠落、倒塌;(四) 暴风、龙卷风;(五) 雷击、雹灾、暴雨、洪水、海啸;(六) 地陷、冰陷、崖崩、雪崩、泥石流、滑坡;(七) 载运被保险机动车的渡船遭受自然灾害(只限于驾驶人随船的情形)。

▲第五条发生保险事故时,被保险人为防止或者减少被保险机动车的损失所支付的必要的、合理的施救费用,由保险人承担,最高不超过保险金额的数额。

▲第六条下列情况下,不论任何原因造成被保险机动车损失,保险人均不负责赔偿:(一) 地震及其次生灾害;(二) 战争、军事冲突、恐怖活动、暴乱、扣押、收缴、没收、政府征用;(三) 竞赛、测试,在营业性维修、养护场所修理、养护期间;(四) 利用被保险机动车从事违法活动;(五) 驾驶人饮酒、吸食或注射毒品、被药物麻醉后使用被保险机动车;(六)事故发生后,被保险人或其允许的驾驶人在未依法采取措施的情况下驾驶被保险机动车或者遗弃被保险机动车逃离事故现场,或故意破坏、伪造现场、毁灭证据;(七) 驾驶人有下列情形之一者:1、无驾驶证或驾驶证有效期已届满;2、驾驶的被保险机动车与驾驶证载明的准驾车型不符;3、持未按规定审验的驾驶证,以及在暂扣、扣留、吊销、注销驾驶证期间驾驶被保险机动车;4、依照法律法规或公安机关交通管理部门有关规定不允许驾驶被保险机动车的其他情况下驾车。

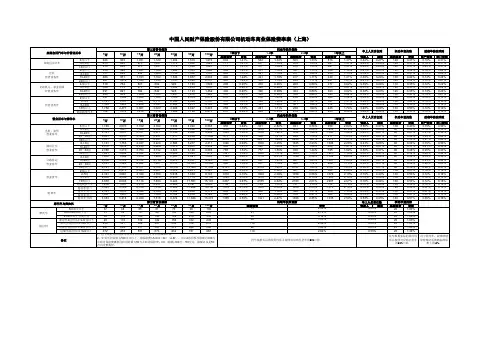

以下保费计算金额仅供参考,实际交费以保单金额为准,本表提供者不付任何经济法律责任座位数5险种类别保额第一年第二年第三年一个月两年合计两年零一个月合计148800.002730.842613.562577.8030万1345.001345.001345.00驾驶人(保额/人)1万40.0040.0040.00乘客(保额/人)1万104.00104.00104.00500.00500.00500.00744.96703.71658.72国产282.72282.72282.72300.00223.20250.16256.53409.63392.03386.67车辆损失险409.63392.03386.67第三者责任险201.75201.75201.75车上人员座位险驾驶人 6.00 6.00 6.00车上人员座位险乘客15.6015.6015.60全车盗抢险148.99140.74131.74国家法定保险12.2950.00代收代缴30/月60.008472.316987.32565.0215459.6316024.65车船使用税(元)合计不计免赔率特约全车盗抢险(万)车上人员责任险补充意外险(25万)随车行李险(3万)交通事故责任强制保险(万)基本险附加险玻璃单独破碎险(万)自燃损失险新车购置价148800.00指定专修厂特约险投保险别车辆损失险(元)第三者责任险(万元)车上人员责任险(万)人保车险保费计算表家庭自用汽车(6座以下)6662.31 6329.1983 8139.20131 229 331 430 531630 731831 930 1031 1130 123130。

驾驶人保费 = 每次事故责任限额 × 费率乘客保费 = 每次事故每人责任限额 × 费率 × 投保乘客座位数(四)机动车盗抢险按照被保险人类别、车辆用途、座位数查找基础保费和费率。

保费 = 基础保费 + 保险金额 × 费率挂车根据实际的使用性质并按照对应吨位货车的50%计算。

(五)机动车提车保险保险期间分为30天或10天。

保险期间为30天时,按照费率表对应险种直接查找费率;保险期间为10天时,费率为费率表对应险种费率的50%。

其中:第三者责任险保险费按照机动车种类和三者险责任限额直接查找;机动车损失险保险费按照机动车种类和新车购置价直接查找;车上人员责任险按照机动车种类和责任限额查找每座保费,保费 = 每座保费×投保座位数。

机动车提车暂保单的费率表费率为同时投保机动车损失险和第三者责任险的费率。

机动车提车暂保单的机动车损失险保额为机动车的新车购置价,第三者责任险责任限额为5万元。

(六)不计免赔率特约条款按照适用的险种查找费率。

保费 = 适用本条款的险种标准保费 × 费率不计免赔率特约条款费率表适用险种中未列明的险种,不可投保不计免赔率特约条款。

机动车提车保险、机动车提车暂保单可以投保不计免赔率特约条款,其保费依据不计免赔率特约条款费率表对应的适用险种的费率计算。

(七)玻璃单独破碎险按照被保险人类别、座位数、投保国产/进口玻璃查找费率。

保费 = 新车购置价 × 费率注:对于特种车,防弹玻璃等特殊材质玻璃标准保费上浮10%。

(八)可选免赔额特约条款按照选择的免赔额、新车购置价查找费率折扣系数。

约定免赔额之后的机动车损失保险保费 = 机动车损失保险保费 × 费率折扣系数(九)车身划痕损失险按车龄、新车购置价、保额所属档次直接查找保费。

(十)火灾、爆炸、自燃损失险固定费率。

保费 = 保险金额 × 费率(十一)机动车停驶损失险固定费率。