平衡损益表

- 格式:doc

- 大小:127.50 KB

- 文档页数:15

决定合理用人费的计算方法由于企业之间不断以高薪争取稀缺人才,以及物价上涨和生活水准提高等因素的推动,工资持续上升的趋势是不可扭转的。

如何确定人工费支出的极限,本节介绍三种方法。

一、劳动分配率基准法劳动分配率基准法,是以劳动分配率为基准,根据一定的目标用人费,推算出所必须达到的目标销货额;或者根据一定的目标销货额,推算出可能支出的用人费及用人费总额增长幅度。

如前所说,劳动分配率是指企业人工费占企业附加价值的比率。

附加价值,系由企业本身所创造的价值,是企业可用来进行分配的收入,即成为在资本与劳动之间分配的基础。

附加价值的计算方法有两种:一种是扣除法,由销货净额扣除外购价值求出。

其公式为:附加价值=销货(生产)额-外购部分=销货净额-当期进货成本(直接原材料+购入零配件+外包加工费+间接材料)另一种是相加法,即将形成附加价值的各项因素相加而得出。

其公式为:附加价值=利润+人工费用+其它形成附加价值各项费用=利润+人工费用+财务费用+租金+折旧+税收关于本企业劳动分配率的多少,基期可以从报表的有关数字中求得。

本期的可以从借贷平衡表中予以推算,也就是首先计算出附加价值中资本分配额及资本分配率,再计算出劳动分配额及劳动分配率。

〔例〕先看表1。

表1借贷平衡表从表1中先分别计算出企业经营所必须的盈余分配(股票股息)、利息支付、折旧、用于扩大再生产的保留盈余等,然后逐一相加,即为资本分配额。

1.盈余分配现在假定股份资本的目标盈余分配率为10%,且盈余分配的企业法人所得税率为33%,则必须的盈余分配资金是:789×10%÷(1-33%)=117.76(万元)2.利息支付假定企业负债中的长短期贷款3257万元的市场利率为12%,则企业必须支付的利息为:3257×12%=390.84(万元)3.折旧费假定折旧资产额3114万元的折旧费为14%,则企业必须的折旧费为:3114×14%=435.96(万元)4.保留盈余假定从企业的经营计划出发,应保留盈余为150万元,企业法人税率为33%,则企业获得盈余保留所需的金额为:150÷(1-33%)=223.88(万元)将以上四项相加,即为企业所必须的资本分配额为:117.76+390.84+435.96+223.88=1168.44(万元)如果企业的年附加价值为2060万元,则附加价值必须保留的资本分配率为:1168.44÷2060×100%=56.72%下面再计算出劳动分配额(人工费)和劳动分配率为:劳动分配额=2060-1168.44=891.56(万元)劳动分配率=891.56÷2060×100%=43.28%或1-56.72%=43.28%在应用劳动分配率基准法时,还涉及附加价值率问题,即附加价值占销货额的比例。

附加价值率越高,表明企业的经营能力越好,进而企业支付人工费的能力越强。

所以,合理的用人费率可由下式求出:合理的人工费率=用人费÷销货额=净产值÷销货额×用人费÷净产值=目标附加价值率×目标劳动分配率到此,就可以研究如何应用劳动分配率基准法了。

首先,可用目标用人费(也称计划用人费)和目标净产值率(也称计划净产值率)及目标劳动分配率(也称计划劳动分配率)三项指标计算出目标销售额(也称计划销售额)。

〔例1〕假设某公司目标净产值率为40%,目标劳动分配率为45%,目标用人费为2600万元,按用人费率之基准计算,其目标销售额应为多少?解:目标销售额=目标用人费÷用人费率=目标用人费(目标净产值率×目标劳动分配率)=2600(40%×45%)=14444.44(万元)其次,运用劳动分配率还可以求出合理薪资的增长幅度。

具体办法是:在计算上年度和确定本年度目标劳动分配率的基础上,根据本年的目标销售额计算出本年目标用人费,并进而计算出薪资总额的增长幅度。

〔例2〕某公司上年度用人费为2382万元,净产值为8780万元,本年度确定目标净产值为10975万元,目标劳动分配率同上年,该企业本年度用人费总额为多少?用人费增长率多少?解:上年度劳动分配率=2382÷8780=27.13%目标劳动分配率同上年,则:目标劳动分配率=目标用人费÷目标净产值即:27.13% =目标用人费÷10975则:本年用人费=10975×27.13%=2977.52(万元)用人费增长率=2977.52÷2382-100%=25%即该公司本年度用人费总额为2977.52万元,增长幅度为25%。

二、销货净额基准法销售净额基准法,即根据前几年实际用人费比率、上年平均人数、平均薪资和本年目标薪资增长率,求出本年的目标销售额,并以此作为本年应实现的最低销售净额。

其公式为:目标用人费=本年计划平均人数×上年平均薪资×(1+计划平均薪资增长率)目标销售额=目标用人费÷人工费比率〔例1〕某公司用人费比率为18%,上年平均薪资为6600元,本年度计划平均人数为108人,平均薪资增长25%,本年销售额应为多少?解:目标用人费=108×6600×(1+25%)=891000(元)目标销售额=891000÷18%=495(万元)利用用人费率(用人费/销货额)还可计算销售人员每人的目标销售额。

步骤是先确定推销员的用人费率,再根据推销员的月薪或年薪及推销员用人费率计算推销员的年度销售目标。

其计算公式是:销售人员年度销售目标=推销用人费÷推销员的用人费率〔例2〕某公司推销员的用人费率约为1.24%,月薪平均为720元(含奖金),且年度薪给共为13个月,该公司推销员年度销售目标多少?解:该公司销售人员年度销货目标=(720×13)÷1.24%=75.48(万元)与上述方法相类似,还有一种根据毛利率及用人费率,计算推销员目标销售毛利额及推销人员毛利与工资的大致比例。

其公式是:推销人员用人费率=推销人员人工费总额÷毛利额目标销售毛利=某推销员工资÷推销员用人费率〔例3〕某公司毛利金额为3400万元,销售用人费600万元,公司中某销售人员月工资为860元,每年薪给13个月,该推销员年度目标销售毛利多少?月目标销售毛利多少?解:该公司推销员用人费率=600÷3400=17.65%该推销员年目标毛利=(860×13)÷17.65%=63343(元)月目标销售毛利=63343÷12=5287(元)该推销员销售毛利与其工资之比是5287÷860=6.14(倍),也就是必须达到月工资6.14倍的毛利额。

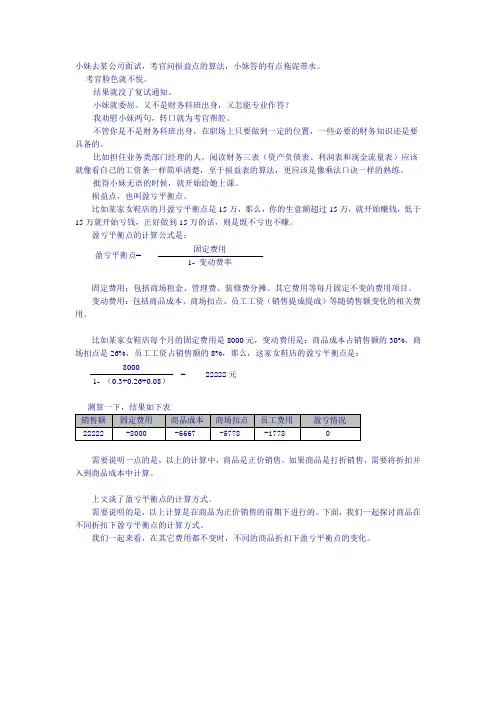

三、损益分歧点基准法损益分歧点,也称损益平衡点或收支平衡点,即损益平衡、不盈也不亏之点。

具体来说,是指在单位产品价格一定下与产品制造和销售及管理费用相等的销货额,或者说达到这一销货额的产品销售数量。

损益分歧点还可以简要地概括为公司利润为零时的销货额或销售量。

损益分歧点,可用公式表示为:销售收入=制造成本+销售及管理费用如果将制造成本和销售及管理费用划分为固定费(也称固定成本,是指不随生产量多少而增减的费用,如折旧费、房租、间接人工费等)和变动费(也称变动成本,是指随产销数量变动而增减的费用,如材料费、保管费、直接人工费等)。

有些项目不易分出是固定费还是变动费,可在实际操作中,参照以下几种划分方法:方法一:对每一科目均按固定费用占30%、变动费用占70%计算,最后加总求出固定费用与变动费用总额。

方法二:固定因素占50%以上的科目均视为固定费用;反之,则视为变动费用。

方法三:日本银行所使用的调查方式:固定费用=推销费及一般管理费+人事费用×1/2+其它经费+营业外支出变动费用=(销货成本+推销费用及一般管理费+营业外支出)-固定费用方法四:日本中小企业常用的计算方法:固定费用=推销费及一般管理费+折旧+营业外支出变动费用=销货成本-折旧在把制造成本和销售及管理费用划分为固定费用和变动费之后,损益分歧点之销售收入的公式即可改写为:销售收入=固定成本+变动成本为便于表达,上式各因式可用下列符号表示:P ——单位产品售价(Selling Price Per Uni);V ——单位产品变动成本(Variable Cos Per Uni);F ——固定成本(Fixed Cos);X ——产量或销售量(Measure Of Volume or……)。

这样,损益分歧点可用代数式表示为:PX=F+VX在损益分歧点所要达到的销售量为:X=F÷(P-V)式中:P-V为每单位产品边际利益(Marginal Contribution)。

每单位产品的边际利益除以每单位的产品价格,为边际利益率,公式为:每单位产品边际利益率=(P-V)÷P这样,以销售金额表示的损益分歧点,可用公式表示为:损益分歧点之销售额=固定成本÷边际利益率即:PX=F÷(P-V)/P=PF÷(P-V)损益分歧点可用图形表示,如图1。

图1 损益分歧点图形损益分歧点基准法可应用于三种目的:第一,以损益分歧点为基准,来计算一定人工费总额下的损益分歧点之销售额及薪资支付的最高限度。

〔例〕某公司的固定费用为4000万元,其中用人费2600万元,边际利益率为40%,该公司损益分歧点之销售额多少?解:损益分歧点之销售额=固定费÷边际利益率=4000÷40% =10000(万元)用人费支付的最高限额,即最高用人费率为:用人费÷损益分歧点之销货额=2600÷10000=26%计算表明,用人费支出最高不得超过销货额的26%,否则将造成亏损。

第二,以损益分歧点为基准,计算损益分歧点之上危险盈利点所应达到的销货额,并继而推算出薪资支付的可能限度,即可能人工费比率。

危险盈利点,是指销货额不仅能抵补全部成本支出,而且还能获得保证股东以适当股息分配的一定利润。

如以E(Earnings)代表保证股东一定股息的利润,则:PX=F+VX+EX=(F+E)/(P-V)当企业受其生产能力或资源限制,在固定产量下的一定利润也能简单求得,即:E=PX-(F+VX)计算危险盈利点之销货额及人工费支付的可能限度的公式为:危险盈利点之销货额=[固定费用+(股息分配÷(1-法人所得税率)]/边际利益率工资支付的可能限度(可能人工费比率)=人工费总额÷危险盈利点之销货额〔例〕某公司的固定费4000万元,其中人工费2600万元,边际利益率40%,该公司当年决定支付股东利息56万元,该公司当年危险盈利点之销货额多少?可能人工费率多少?(注:该企业法人所得税率为33%)解:危险盈利点之销货额=[4000+56÷(1-33%)]/40%=(4000+83.58)/40%=10208.95(万元)工资支付的适正限度(合理人工费比率)=2600÷10208.95=25.47%计算表明,在销货额10208.95万元时,人工费比率不能超过25.47%,否则将危及股东股息的分配。