江淮汽车偿债能力分析表

- 格式:doc

- 大小:46.00 KB

- 文档页数:1

江淮轿车股份有限公司财务报表分析公司简介安徽江淮汽车股份有限公司(简称“江淮汽车”),是一家集商用车、乘用车及动力总成研发、制造、销售和服务于一体的综合型汽车厂商。

公司前身是创建于1964年的合肥江淮汽车制造厂。

1999年9月改制为股份制企业,隶属于安徽江淮汽车集团有限公司。

2001年在上海证券交易所挂牌上市,股票代码为600418。

公司占地面积460多万平方米,拥有员工16000余人,具有年产63万辆整车、50万台发动机及相关核心零部件的生产能力。

2012年,公司销售各类汽车近45万辆,实现了连续22年以平均增长速度达40%的超快发展。

目前公司主导产品有:6~12米客车底盘,0.5~50吨重、中、轻、微卡车,星锐多功能商用车,6~12座瑞风商务车(MPV),瑞鹰越野车(SRV),C级宾悦、B级和悦及和悦RS、A级同悦及同悦RS、A0级悦悦轿车,爱意为电动车,锐捷特发动机。

公司1990年开发出的填补国内空白的客车专用底盘改写了中国客车由货车底盘改装的历史,其后开发的各系列产品均取得成功,并在各细分市场占据领先地位。

6~9米客车专用底盘连续17年保持国内同类底盘市场销量第一;轻型卡车销量位居国内第二,出口量已连续11年居全国第一;HFC1048KR、HFC1061KR型载货汽车于2009年7月成功通过了国家出口免验审核;瑞风商务车连续多年荣获“年度最佳MPV”并稳居销量冠军;同悦上市第一年销量便突破6万辆,成为同档次车型新车首年上市销量冠军,并以优异的品质被全球权威汽车测评机构J.D.Power评为高档紧凑型轿车魅力指数第一名,也是所有获第一名的车型中唯一的自主品牌轿车;和悦被意大利宾法公司誉为“十年最美车型”,并以优异成绩通过了C-NCAP碰撞五星测试;自主研发和量产的VVT发动机在国内处于领先水平、在国际处于先进水平,多款发动机获得“中国心”十佳发动机荣誉称号。

目前,江淮汽车已出口到南美、欧洲、非洲、亚洲等区域,与全球100多个国家建立了良好的合作关系,拥有近100家海外4S店,并在海外建立了13家KD工厂。

偿债能力分析一、短期偿债能力分析1、从江铃汽车2007年、2008年、2009年和2010年的资产与负债情况进行分析其短期偿债能力:2007年末流动负债=165383.27万元,2008年末流动负债=108614.41万元,2009年末流动负债=207450.76万元,2010年末流动负债=327493.58万元从以上数据可以看出,江铃汽车流动负债逐年呈增加的趋势;但2008年有所减少2005年末货币资金=163035.48万元,2006年末货币资金=112547.33万元,2007年末货币资金=281791.85万元,2008年末货币资金=437216.89万元,从以上数据可以看出,江铃汽车货币资金逐年呈增大的趋势,但2008年有所减少。

2、从江铃汽车2007年、2008年、2009年2010年的应收账款情况分析其短期偿债能力:2007年末应收账款=25250.50万元,2008年末应收账款=16163.84万元,2009年末应收账款=33010.58万元,2010年末应收账款=42936.68万元从以上数据可以看出,徐工科技应收账款逐年不断增加,企业资金回收较慢,短期资金不足,短期偿付能力较差。

3、从江铃汽车2007年、2008年、2009年2010年的流动比率、速动比率分析其短期偿债能力:2007年末流动比率=1.7404,2008年末流动比率=2.27552009年末流动比率=1.9959,2010年末流动比率=1.9554从以上数据可以看出,江铃汽车流动比率在2上下徘徊,其短期偿债能力好。

从制造业指标角度来看,制造业合理的流动比率最低为2。

其理由是制造业流动性最差的存货金额通常占流动资产总额的一半左右,剩下的流动性大的流动资产至少要等于流动负债,企业的短期偿债能力才会有保证。

2007年末速动比率=1.3446,2008年末速动比率=1.5126,2009年末速动比率=1.64132010年末速动比率=1.6580从以上数据可以看出,江铃汽车速动比率指标不断增大,虽然其比率从2007年的01.3446到2010年的1.6580,其比率一直都大于1,因此该企业短期偿债能力较强.长期偿债能力分析1、从江铃汽车2007年、2008年、2009年2010年的资产负债率分析其长期偿债能力:2007年末资产负债率=33.92%,2008年末资产负债率=23.48%,2009年末资产负债率=30.00%,2010年末资产负债率=36.36%,从以上数据看出,江铃汽车资产负债率较小。

东风汽车与江淮汽车财务报表分析本文采用比率分析法来对比分析东风汽车与江淮汽车:一,偿债能力分析(一)短期偿债能力分析1,流动比率分析流动比率是全部流动资产与流动负债的比值。

流动比率假设全部流动资产都可以用于偿还短期债务,该指标表示企业每一元流动负债有多少流动资产作为偿还的保证,反映企业可用在一年内变现的流动资产偿还到期流动负债的能力。

该指标值越大,企业短期偿债能力越强,企业因无法偿还到期的短期负债而产生的财务风险越小。

但是,该指标过高则表示企业流动资产占用过多,可能降低资金的获利能力。

表-1从表-1可以看出在比较期间内,东风汽车的流动速率小幅降低,原因是汽车产业竞争激烈,公司赚取现金的能力减弱;而江淮汽车的流动速率则又小幅上升,说明其在汽车行业的竞争力有所提高。

从整体上来看,东风汽车的流动比率要远远高于江淮汽车,说明江淮汽车的流动性没有东风汽车高,短期偿债能力没有东风汽车强。

2,速动比率分析速动比率=速动资产/流动负债流动资产中的存货可能由于积压过久等原因无法变现或者变现,价值远远低于账面价值;待摊费用一般也不会产生现金流入。

因此,仅以流动资产中变现能力最强的部分与流动负债的比值计算速动比率。

速动比率越高,表明企业未来的偿债能力越有保证。

但是速动比率过高,说明企业拥有过多的货币性资产从而可能资金的获利能力。

该指标值,一般以1为宜。

表-2从表-2可以看出,东风汽车的速动比率在比较期间内呈下降趋势,江淮汽车的速动比率在比较期间则呈上升趋势。

东风汽车的速动比率大于同期江淮汽车的速动比率,前者的偿债能力高于后者。

(二)长期偿债能力分析长期偿债能力主要用资产负债率来分析。

资产负债率是负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例关系。

资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。

资产负债率越低,企业偿债越有保证,贷款越安全。

资产负债率还代表企业的举债能力。

江铃汽车合并利润表(一)杜邦分析法:1、销售净利率:公式:销售净利率=净利润/营业收入×100%2、总资产周转率:公式:总资产周转次数=营业收入/总资产平均余额其中:总资产平均余额 =(期初总资产余额 +期末总资产余额)/2公式:总资产收益率=销售净利率×总资产周转率单位:元单位:元5、总资产收益率:平均资产总额 =(期初资产总额 +期末资产总额)/23、平均资产负债率:公式:平均资产负债率=平均负债总额/平均资产总额其中:平均负债总额 =(期初负债总额 +期末负债总额)/2单位:公式:平均权益乘数=1/(1-平均资产负债率)单位:元4、平均权益乘数:总资产收益率13.19%15.15%6、净资产收益率:(以上数据来源于江铃汽车股份有限公司2008、2009、2010年度报告)公式:净资产收益率=总资产收益率×平均权益乘数单位:元从江铃汽车总资产收益率可以发现,2008年总资产收益率从13.19%到2010年17.89%,主要是由销售净利率(从0总资产周转率(从08年1.42次上升到10年的1.61次)的提高,而江铃汽车净资产收益率的提高,是由于总资产收益17.89%),平均权益乘数(从2008年的1.56次升到2010年的1.75次)。

从资产营运效率分析可知,总资产的周转率提高如应收账款周转率、存货周转率等。

总之,江铃汽车无论是从偿债能力,营运能力还是获利能力,2010年都比2009年和2008年从上图中可以发现,江铃汽车、江淮汽车两家公司杜邦分析中的各自指标从2008年至2010年期间都呈现上升趋势江淮汽车相比时,发现尽管江铃汽车2008年至2010年的销售净利率、总资产收益率和净资产收益率都比江淮汽车高,周转率、平均资产负债率和平均权益乘数都比江淮汽车低,除平均资产负债率外,其他两个指标的差距在慢慢得扩比,获利空间在缩小,营运能力在不断地提高,财务杠杆能力较弱于江淮汽车。

江铃汽车偿债能力分析、营运能力分析、获利能力分析、财务报表综合分析1.流动比率又称运营资本比率,是衡量企业短期偿债能力的一个重要的财务指标。

这个比率越高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障也越大。

一般而言,流动比率在2:1左右比较合适。

由表一,我们可以看出:江铃汽车公司2008年-2010年的流动比率分别是1.90,1.70,1.70。

这些数据相对来说都好。

可为什么2009-2010年的流动比率较2008年下降呢?我们从2009-2010年得四大报表中不难看出:2009-2010年江铃汽车公司的流动资产较2008年有所下降,尤其在应收账款上。

但是,过高的流动比率也并非好现象。

因为流动比率越高,可能是企业滞留在流动资产的资金过多,未能有效地加以利用而造成的。

2.速动比率因其剔除了变现能力差的存货,而较流动比率更进一步地反映了企业的短期偿债能力。

速动比率越高,说明企业的短期偿债能力越强。

根据表一的相关数据,我们可以看出:2008-2010年的速动比率呈逐年上升的趋势,这也间接地说明了企业的短期偿债能力正在逐年增强中。

一般而言,速动比率在1:1这个范围内比较合适。

我们知道江铃汽车公司2008-2010年度的速动比率是1.28,1.36,1.39,这都属于正常范围内。

从四大表表中我们可以看出:2008-2010年江铃汽车公司的应收账款下降了,企业的大部分账款都已经收回,并没有使之成为坏账,因而速动比率提高了。

3.资产负债率又称资产比率或举债经营比率,它反映企业偿还债务的综合能力,通俗一点就是:企业的资产总额中有多少是通过举债而得到的。

这个比率越高,企业偿还债务的能力就越差;反之,亦然。

根据表一,我们不然看出:2008-2010年江铃汽车公司的资产负债率分别是:30.39%,40.36%,44%。

这就表明:2008年,江铃汽车公司的资产中有30.39%是来源于举债。

而2009-2010年该公司的资产负债率较2008年是上升的,这说明江铃汽车公司在2009-2010年上市发行的股票较2008年有所增长。

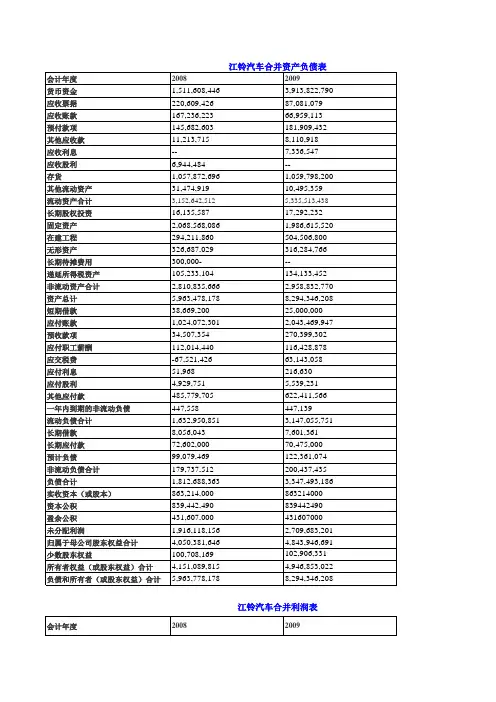

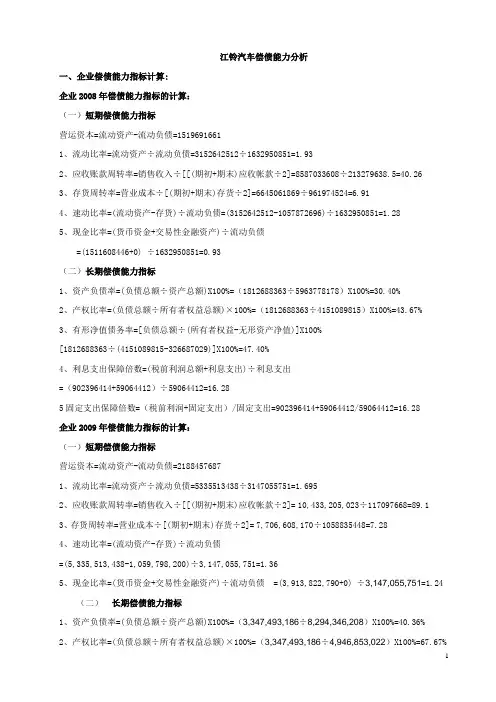

江铃汽车偿债能力分析一、企业偿债能力指标计算:企业2008年偿债能力指标的计算:(一)短期偿债能力指标营运资本=流动资产-流动负债=15196916611、流动比率=流动资产÷流动负债=3152642512÷1632950851=1.932、应收账款周转率=销售收入÷[[(期初+期末)应收帐款÷2]=8587033608÷213279638.5=40.263、存货周转率=营业成本÷[(期初+期末)存货÷2]=6645061869÷961974524=6.914、速动比率=(流动资产-存货)÷流动负债=(3152642512-1057872696)÷1632950851=1.285、现金比率=(货币资金+交易性金融资产)÷流动负债=(1511608446+0) ÷1632950851=0.93(二)长期偿债能力指标1、资产负债率=(负债总额÷资产总额)X100%=(1812688363÷5963778178)X100%=30.40%2、产权比率=(负债总额÷所有者权益总额)×100%=(1812688363÷4151089815)X100%=43.67%3、有形净值债务率=[负债总额÷(所有者权益-无形资产净值)]X100%[1812688363÷(4151089815-326687029)]X100%=47.40%4、利息支出保障倍数=(税前利润总额+利息支出)÷利息支出=(902396414+59064412)÷59064412=16.285固定支出保障倍数=(税前利润+固定支出)/固定支出=902396414+59064412/59064412=16.28企业2009年偿债能力指标的计算:(一)短期偿债能力指标营运资本=流动资产-流动负债=21884576871、流动比率=流动资产÷流动负债=5335513438÷3147055751=1.6952、应收账款周转率=销售收入÷[[(期初+期末)应收帐款÷2]=10,433,205,023÷117097668=89.13、存货周转率=营业成本÷[(期初+期末)存货÷2]= 7,706,608,170÷1058835448=7.284、速动比率=(流动资产-存货)÷流动负债=(5,335,513,438-1,059,798,200)÷3,147,055,751=1.365、现金比率=(货币资金+交易性金融资产)÷流动负债 =(3,913,822,790+0) ÷3,147,055,751=1.24(二)长期偿债能力指标1、资产负债率=(负债总额÷资产总额)X100%=(3,347,493,186÷8,294,346,208)X100%=40.36%2、产权比率=(负债总额÷所有者权益总额)×100%=(3,347,493,186÷4,946,853,022)X100%=67.67%3、有形净值债务率=[负债总额÷(所有者权益-无形资产净值)]X100%[3,347,493,186÷(4,946,853,022-316,284,766)]X100%=72.29%4、利息支出保障倍数=(税前利润总额+利息支出)÷利息支出 =(1,243,644,395+52,037,271)÷52,037,271=24.905固定支出保障倍数=(税前利润+固定支出)/固定支出=(1243644395+52037271)/52037271=24.90 企业2010年偿债能力指标的计算:(一)短期偿债能力指标营运资本=流动资产-流动负债=33132066151、流动比率=流动资产÷流动负债=8,075,029,406÷4,761,822,791=1.6962、应收账款周转率=销售收入÷[[(期初+期末)应收帐款÷2]= 15,767,896,708÷116617659.5=135.213、存货周转率=营业成本÷[(期初+期末)存货÷2]=9.374、速动比率=(流动资产-存货)÷流动负债=(8,075,029,406-1,436,493,510)÷4,761,822,791=1.395、现金比率=(货币资金+交易性金融资产)÷流动负债 =(5,813,161,613+0) ÷4,761,822,791=1.22 (二)长期偿债能力指标1、资产负债率=(负债总额÷资产总额)X100%=(4,995,120,155÷11,237,715,143)X100%=44.45%2、产权比率=(负债总额÷所有者权益总额)×100%=(4,995,120,155÷6,242,594,988)X100%=80.02%3、有形净值债务率=[负债总额÷(所有者权益-无形资产净值)]X100%[4,995,120,155÷(6,242,594,988-309,170,873)]X100%=84.19%4、利息支出保障倍数=(税前利润总额+利息支出)÷利息支出 =(2,033,376,532+93,426,437)÷93,426,437=22.765、固定支出保障倍数=(税前利润+固定支出)/固定支出=(2033376532+93426437)/93426437=22.76二、企业偿债能力的分析:(一)短期偿债能力的分析1、历史比较分析通过附件中江铃汽车2010年2009年和2008年的资料,进行比较分析。

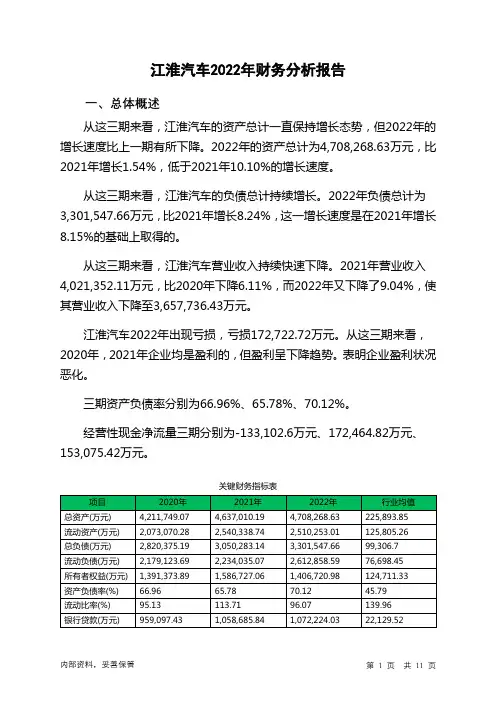

江淮汽车2022年财务分析报告一、总体概述从这三期来看,江淮汽车的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为4,708,268.63万元,比2021年增长1.54%,低于2021年10.10%的增长速度。

从这三期来看,江淮汽车的负债总计持续增长。

2022年负债总计为3,301,547.66万元,比2021年增长8.24%,这一增长速度是在2021年增长8.15%的基础上取得的。

从这三期来看,江淮汽车营业收入持续快速下降。

2021年营业收入4,021,352.11万元,比2020年下降6.11%,而2022年又下降了9.04%,使其营业收入下降至3,657,736.43万元。

江淮汽车2022年出现亏损,亏损172,722.72万元。

从这三期来看,2020年,2021年企业均是盈利的,但盈利呈下降趋势。

表明企业盈利状况恶化。

三期资产负债率分别为66.96%、65.78%、70.12%。

经营性现金净流量三期分别为-133,102.6万元、172,464.82万元、153,075.42万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为1.54%,负债增长率为8.24%。

收入与资产变化不匹配,收入下降9.04%,资产增长1.54%。

净利润与资产变化不匹配,净利润下降13,345.1%,资产增长1.54%。

负债增长过快。

资产总额有所增长,营业收入却有所下降,亏损在增加。

资产与收入变化不匹配,企业亏损在增加。

出现了增产不增收也不减亏的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势,负债增幅高于资产增幅。

总负债分别为2,820,375.19万元、3,050,283.14万元、3,301,547.66万元,2022年较2021年增长了8.24%,主要是由于应付票据及应付账款等科目增加所至。

从三期数据来看,营业收入呈持续下降趋势。

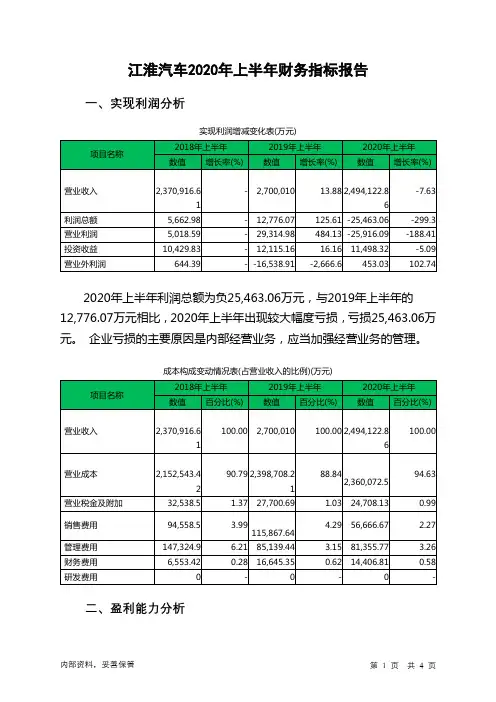

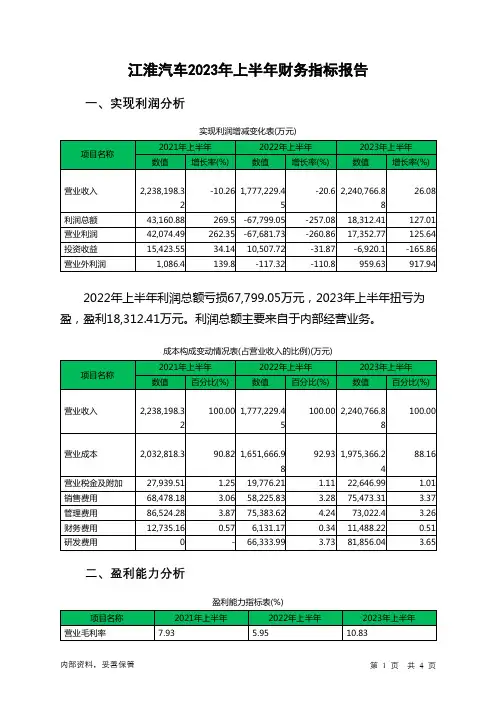

江淮汽车2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年上半年利润总额亏损67,799.05万元,2023年上半年扭亏为盈,盈利18,312.41万元。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业利润率 1.88 -3.81 0.77成本费用利润率 1.94 -3.61 0.82总资产报酬率 2.38 -2.61 1.41净资产收益率 6.07 -10.48 1.72江淮汽车2023年上半年的营业利润率为0.77%,总资产报酬率为1.41%,净资产收益率为1.72%,成本费用利润率为0.82%。

企业实际投入到企业自身经营业务的资产为4,180,689.26万元,经营资产的收益率为0.83%,而对外投资的收益率为-2.53%。

2022年上半年营业利润亏损67,681.73万元,2023年上半年扭亏为盈,盈利17,352.77万元。

以下项目的变动使营业利润增加:其他收益增加18,492.07万元,资产处置收益增加374.71万元,资产减值损失减少2,786.52万元,管理费用减少2,361.22万元,共计增加24,014.53万元;以下项目的变动使营业利润减少:投资收益减少17,427.82万元,公允价值变动收益减少8,322.1万元,信用减值损失减少706.85万元,营业成本增加323,699.25万元,销售费用增加17,247.48万元,研发费用增加15,522.06万元,财务费用增加5,357.05万元,营业税金及附加增加2,870.78万元,共计减少391,153.39万元。

各项科目变化引起营业利润增加85,034.5万元。

三、偿债能力分析偿债能力指标表2023年上半年流动比率为0.92,与2022年上半年的1.14相比有所下降,下降了0.22。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为2,706,139.32万元,与2022年上半年的2,645,839.66万元相比有所增长,增长2.28%。

本科生毕业论文(设计)题目:安徽江淮汽车股份有限公司财务报表分析系部经济与管理学院学科门类经济学专业经济学学号姓名指导教师安徽江淮汽车股份有限公司财务报表分析摘要财务报表是衡量企业经营状况的重要标志。

随着我国社会主义市场经济的发展,企业财务报表分析越来越重要。

财务报表分析是企业信息使用者了解企业价值的一种手段,健全的财务报表有助于投资者分析投资报酬率和风险状况,便于企业主管部门检查企业有关资源配置情况和财经政策的实施情况,提高企业的经济效益。

江淮汽车股份有限公司是一家集商用车、乘用车及动力总成研发、制造、销售和服务于一体的综合型汽车厂商,公司于2001年在上海证券交易所上市,通过对安徽江淮汽车股份有限公司的财务报表分析,了解企业财务状况,结合企业财务反映出的问题,提出改进意见,更好地促进其未来发展。

关键词:安徽江淮汽车股份有限公司财务报表分析意见ABSTRACTFinancial statements are important symbols of measure of business conditions. With the development of China's socialist market economy, financial statement analysis becomes more important. Financial statement analysis is the enterprise users a means to understand the business value of information, sound financial analysis report help investors return on investment and risk profile, a Department in charge of checking companies relating to resource allocation and implementation of financial policy, improve the economic efficiency of enterprises. Anhui Jianghuai Automobile Company is a set of commercial vehicles, passenger cars and Powertrain research and development, manufacturing, sales and service of integrated automobile manufacturer, in 2001, the company listed on the Shanghai Stock Exchange, through a financial statement analysis of Anhui jianghuai automobile company limited, understanding of enterprise's financial situation, enterprises finance reflect the problems, suggest improvements, better contribute to its future development.Key words: Anhui Jianghuai Automobile Company Finance report form Analysis Suggest目录一、企业概况 (1)(一)安徽江淮汽车股份有限公司简介 (1)(二)发展历程 (1)(三)行业发展前景 (1)二、JAC财务报表分析 (2)(一)资产负债表分析 (2)(二)利润表分析 (8)(三)现金流量表分析 (11)三、JAC财务比率分析 (14)(一)偿债能力分析 (14)(二)营运能力分析 (14)(三)盈利能力分析 (14)(四)发展能力分析 (14)四、JAC杜邦财务分析状况 (16)五、JAC综合分析 (18)(一)存在的问题及改进意见 (18)(二)小结 (18)参考文献 (20)一、企业概况(一)安徽江淮汽车股份有限公司简介安徽江淮汽车股份有限公司成立于1999年9月30日,是一家集商用车、乘用车及动力总成研发、制造、销售和服务于一体的综合型汽车厂商。

江铃汽车--偿债能力分析偿债能力分析1.流动比率又称运营资本比率,是衡量企业短期偿债能力的一个重要的财务指标。

这个比率越高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障也越大。

一般而言,流动比率在2:1左右比较合适。

由表一,我们可以看出:江铃汽车公司2008年-2010年的流动比率分别是1.90,1.70,1.70。

这些数据相对来说都好。

可为什么2009-2010年的流动比率较2008年下降呢?我们从2009-2010年得四大报表中不难看出:2009-2010年江铃汽车公司的流动资产较2008年有所下降,尤其在应收账款上。

但是,过高的流动比率也并非好现象。

因为流动比率越高,可能是企业滞留在流动资产的资金过多,未能有效地加以利用而造成的。

2.速动比率因其剔除了变现能力差的存货,而较流动比率更进一步地反映了企业的短期偿债能力。

速动比率越高,说明企业的短期偿债能力越强。

根据表一的相关数据,我们可以看出:2008-2010年的速动比率呈逐年上升的趋势,这也间接地说明了企业的短期偿债能力正在逐年增强中。

一般而言,速动比率在1:1这个范围内比较合适。

我们知道江铃汽车公司2008-2010年度的速动比率是1.28,1.36,1.39,这都属于正常范围内。

从四大表表中我们可以看出:2008-2010年江铃汽车公司的应收账款下降了,企业的大部分账款都已经收回,并没有使之成为坏账,因而速动比率提高了。

3.资产负债率又称资产比率或举债经营比率,它反映企业偿还债务的综合能力,通俗一点就是:企业的资产总额中有多少是通过举债而得到的。

这个比率越高,企业偿还债务的能力就越差;反之,亦然。

根据表一,我们不然看出:2008-2010年江铃汽车公司的资产负债率分别是:30.39%,40.36%,44%。

这就表明:2008年,江铃汽车公司的资产中有30.39%是来源于举债。

而2009-2010年该公司的资产负债率较2008年是上升的,这说明江铃汽车公司在2009-2010年上市发行的股票较2008年有所增长。

江淮汽车偿债能力分析一、短期偿债能力分析根据公司相关资料编制短期偿债能力分析表1-1:江淮汽车短期偿债能力分析表单位:亿元项目2011年末2010年末2009年末流动资产6883.6 54.3速动资产53.6 63.6 41.5经营活动现金净流-7.28 15.6 33.6量流动负债79.2 94.1 71.7流动比率0.86 0.89 0.74速动比率0.68 0.68 0.58经营现金比率-0.09 0.17 0.47根据表1-1可以看出,江海汽车2011年流动比率为0.86,2010年流动比率为0.89,较2009年的0.74有所升高。

考虑到江淮汽车,企业资产中流动资产比重较低,结合同行业其他企业同期指标分析认为,公司2011年较上年的短期偿债能力下降了,没有流动负债的流动资产保障程度下降,公司短期偿债能力也降低了。

2011年公司的速动比率为0.68,2010年速动比率为0.68比2009年的0.58大有所提高,考虑到公司2011年流动负债的速动资产保障程度较上年有提升,公司的短期偿债能力下降了。

经营现金比率同样较2009年与2010年有下降,2011年该指标为-9%,比上年17%降低了8个百分点,说明公司经营活动产生的现金净流量对流动负债的保障程度下降了,且也反映了短期偿债能力的下降。

二、长期偿债能力分析全面分析企业的偿债能力,除了分析短期偿债能力以外,还要对企业的长期偿债能力进行分析和评价,以便于债权人和投资者做出正确的信贷决策和投资决策。

对企业长期偿债能力进行分析通常采用比率分析的方法,主要财务指标有:资产负债率、股东权益比率、产权比率和利息保障倍数。

根据公司相关资料编制如下长期偿债能力分析表1-2:表1-2 江淮汽车长期偿债能力分析表单位:亿元项目2011年末2010年末2009年末资产147155 124负债88.5 100 79.4股东权益58.8 54.9 44.3总利润7.06 13.6 4.24利息费用-0.8645 -0.2891- -0.0374资产负债率0.60 0.65 0.64股东权益比率0.40 0.35 0.36产权比率/净资产负债率 1.51 1.82 1.79利息保障倍数-7.17 -46.04 -112.37注:由于资料限制,利息费用由利润表中所列的财务费用代替。

江淮汽车2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为负138,968.16万元,与2021年的19,207.81万元相比,2022年出现较大幅度亏损,亏损138,968.16万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目名称2020年2021年2022年营业毛利率8.13 6.95 7.56营业利润率0.3 0.41 -3.8成本费用利润率0.31 0.46 -3.62总资产报酬率 1.17 1.25 -2.2净资产收益率 1.81 0.09 -11.54江淮汽车2022年的营业利润率为-3.80%,总资产报酬率为-2.20%,净资产收益率为-11.54%,成本费用利润率为-3.62%。

企业实际投入到企业自身经营业务的资产为4,072,909.25万元,经营资产的收益率为-3.42%,而对外投资的收益率为1.38%。

2022年营业利润为负139,105.35万元,与2021年的16,393.97万元相比,2022年出现较大幅度亏损,亏损139,105.35万元。

以下项目的变动使营业利润增加:公允价值变动收益增加1,519.26万元,营业税金及附加减少9,898.18万元,资产减值损失减少11,242.53万元,管理费用减少15,485.07万元,财务费用减少20,942.38万元,营业成本减少350,960.82万元,共计增加410,048.23万元;以下项目的变动使营业利润减少:投资收益减少11,479.51万元,信用减值损失减少21,867.41万元,资产处置收益减少41,483.53万元,其他收益减少77,000.14万元,销售费用增加2,086.4万元,研发费用增加16,286.45万元,共计减少170,203.43万元。

各项科目变化引起营业利润减少155,499.32万元。

江淮汽车偿债能力分析

一、短期偿债能力分析

根据公司相关资料编制短期偿债能力分析表1-1:

江淮汽车短期偿债能力分析表单位:亿元

项目2011年末2010年末2009年末

流动资产6883.6 54.3

速动资产53.6 63.6 41.5

经营活动现金净流

-7.28 15.6 33.6

量

流动负债79.2 94.1 71.7

流动比率0.86 0.89 0.74

速动比率0.68 0.68 0.58

经营现金比率-0.09 0.17 0.47

根据表1-1可以看出,江海汽车2011年流动比率为0.86,2010年流动比率为0.89,较2009年的0.74有所升高。

考虑到江淮汽车,企业资产中流动资产比重较低,结合同行业其他企业同期指标分析认为,公司2011年较上年的短期偿债能力下降了,没有流动负债的流动资产保障程度下降,公司短期偿债能力也降低了。

2011年公司的速动比率为0.68,2010年速动比率为0.68比2009年的0.58大有所提高,考虑到公司2011年流动负债的速动资产保障程度较上年有提升,公司的短期偿债能力下降了。

经营现金比率同样较2009年与2010年有下降,2011年该指标为-9%,比上年17%降低了8个百分点,说明公司经营活动产生的现金净流量对流动负债的保障程度下降了,且也反映了短期偿债能力的下降。

二、长期偿债能力分析

全面分析企业的偿债能力,除了分析短期偿债能力以外,还要对企业的长期偿债能力进行分析和评价,以便于债权人和投资者做出正确的信贷决策和投资决策。

对企业长期偿债能力进行分析通常采用比率分析的方法,主要财务指标有:资产负债率、股东权益比率、产权比率和利息保障倍数。

根据公司相关资料编制如下长期偿债能力分析表1-2:

表1-2 江淮汽车长期偿债能力分析表单位:亿元

项目2011年末2010年末2009年末

资产147155 124

负债88.5 100 79.4

股东权益58.8 54.9 44.3

总利润7.06 13.6 4.24

利息费用-0.8645 -0.2891- -0.0374

资产负债率0.60 0.65 0.64

股东权益比率0.40 0.35 0.36

产权比率/净资产负债率 1.51 1.82 1.79

利息保障倍数-7.17 -46.04 -112.37

注:由于资料限制,利息费用由利润表中所列的财务费用代替。

由表1-2可以看出,江淮汽车2011年资产负债率为60%,2010年资产负债率为65%于2009年的64%变动不大,说明公司的长期债务比率变动不大,公司保持了以往的资产负债率,负债的物质保障程度较高,财务风险较低,但不利于公司利用财务杠杆的提高股东权益报酬率。

股东权益比率较上年变动不大,2009年是36%,指标较高,说明公司资本中所有者出自比率较高,债权人物质保障程度较高,财务风险较小。

产权比率由2009年的1.79提高到1.82,说明与上年相比,公司负债比中略有提高,但变动不大,公司负债比重较小,长期偿债能力较强。

此外利息保障倍数的大幅增加也说明了公司长期偿债能力提高了。