澳洲公司税法案例

- 格式:doc

- 大小:47.50 KB

- 文档页数:3

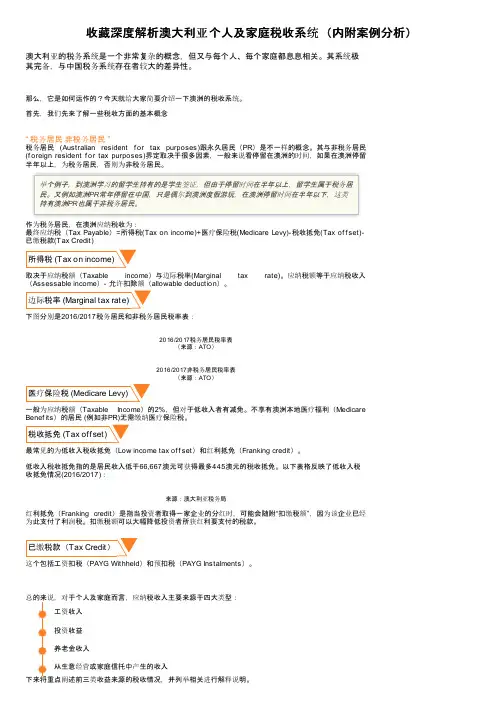

收藏深度解析澳大利亚个人及家庭税收系统(内附案例分析)澳大利亚的税务系统是一个非常复杂的概念,但又与每个人、每个家庭都息息相关。

其系统极其完备,与中国税务系统存在者较大的差异性。

那么,它是如何运作的?今天就给大家简要介绍一下澳洲的税收系统。

首先,我们先来了解一些税收方面的基本概念“ 税务居民非税务居民 ”税务居民(Australian resident f or tax purposes)跟永久居民(PR)是不一样的概念。

其与非税务居民(f oreign resident f or tax purposes)界定取决于很多因素,一般来说看停留在澳洲的时间,如果在澳洲停留半年以上,为税务居民,否则为非税务居民。

举个例子,到澳洲学习的留学生持有的是学生签证,但由于停留时间在半年以上,留学生属于税务居民。

又例如澳洲PR常年停留在中国,只是偶尔到澳洲度假游玩,在澳洲停留时间在半年以下,这类持有澳洲PR也属于非税务居民。

作为税务居民,在澳洲应纳税收为:最终应纳税(Tax Payable)=所得税(Tax on income)+医疗保险税(Medicare Levy)-税收抵免(Tax of f set)-已缴税款(Tax Credit)所得税 (Tax on income)取决于应纳税额(Taxable income)与边际税率(Marginal tax rate)。

应纳税额等于应纳税收入(Assessable income)- 允许扣除额(allowable deduction)。

边际税率 (Marginal tax rate)下图分别是2016/2017税务居民和非税务居民税率表:2016/2017税务居民税率表(来源:ATO)2016/2017非税务居民税率表(来源:ATO)医疗保险税 (Medicare Levy)一般为应纳税额(Taxable Income)的2%,但对于低收入者有减免。

不享有澳洲本地医疗福利(MedicareBenef its)的居民 (例如非PR)无需缴纳医疗保险税。

第1篇一、引言随着全球经济的不断发展,跨国公司在国际市场上的地位日益重要。

然而,跨国公司在追求利润最大化的同时,也面临着日益严格的税收监管。

为了降低税负,一些跨国公司采取各种避税手段,引发了国际社会的广泛关注。

本文将以一个具体的跨国公司避税法律案例为切入点,分析其避税行为、法律后果以及相关法律对策。

二、案例背景某跨国公司(以下简称“公司”)成立于上世纪90年代,总部位于我国香港,主要从事国际贸易和投资业务。

公司在全球范围内设有多个分支机构,业务遍及亚洲、欧洲、美洲和非洲等地区。

近年来,公司因涉嫌避税问题被我国税务机关调查,引发广泛关注。

三、案例事实1. 公司避税行为(1)利用转让定价避税。

公司通过在境内外设立关联企业,利用转让定价手段将利润转移至低税率地区,从而降低整体税负。

(2)利用税收协定避税。

公司通过滥用税收协定,将原本应在我国缴纳的税款转移至协定国家(地区),从而规避我国税收。

(3)利用避税港设立空壳公司。

公司在我国香港等地设立空壳公司,将境内所得转移至空壳公司,再通过空壳公司将资金转移至境外,规避我国税收。

2. 税务机关调查税务机关在调查过程中,发现公司存在上述避税行为,遂依法对公司进行处罚。

税务机关要求公司补缴税款、滞纳金和罚款共计数亿元人民币。

四、案例分析1. 公司避税行为的法律依据(1)转让定价避税。

根据《中华人民共和国企业所得税法》第四十二条和《中华人民共和国税收征收管理法》第六十三条,税务机关有权对关联企业之间的转让定价进行调整。

(2)税收协定避税。

根据《中华人民共和国对外税收协定法》第三条,我国与协定国家(地区)之间的税收协定不得被滥用。

(3)避税港设立空壳公司。

根据《中华人民共和国反避税法》第三条,企业不得利用避税港设立空壳公司,转移境内所得。

2. 公司避税行为的法律后果(1)补缴税款。

公司因避税行为少缴税款,需依法补缴。

(2)滞纳金。

公司未按时缴纳税款,需依法缴纳滞纳金。

第1篇一、背景介绍近年来,随着全球化进程的不断推进,越来越多的中国企业选择在海外市场进行创业。

澳洲作为全球最具创新力的国家之一,吸引了众多创业者前来寻求发展。

然而,在澳洲创业过程中,法律问题成为了创业者们面临的一大挑战。

本文将以某科技初创企业为例,分析其在澳洲创业过程中遇到的几个法律问题,并提出相应的解决方案。

二、案例介绍某科技初创企业(以下简称“该公司”)成立于2018年,主要从事人工智能领域的技术研发和产品推广。

在澳洲市场拓展过程中,该公司遇到了以下法律问题:1. 公司注册与经营范围问题:该公司在澳洲注册公司时,由于对当地法律不了解,选择了错误的经营范围,导致后期业务拓展受限。

解决方案:(1)聘请专业律师进行公司注册,确保经营范围符合澳洲法律规定;(2)关注澳洲行业政策,及时调整公司经营范围,以适应市场变化。

2. 劳动合同与员工福利问题:该公司在招聘员工时,未签订规范的劳动合同,导致员工权益受损,同时也增加了公司法律风险。

解决方案:(1)聘请专业律师制定标准劳动合同,明确双方权利义务;(2)关注澳洲劳动法规,为员工提供符合规定的福利待遇;(3)定期对员工进行法律培训,提高员工法律意识。

3. 知识产权保护问题:该公司在澳洲市场推广产品时,未能及时申请知识产权保护,导致竞争对手抄袭其核心技术。

解决方案:(1)聘请专业律师进行知识产权风险评估,及时申请专利、商标等保护措施;(2)加强内部管理,确保核心技术不被泄露;(3)关注澳洲知识产权法律动态,及时调整保护策略。

4. 合同纠纷问题:该公司与供应商、客户等签订合同时,由于合同条款不明确,导致纠纷频发。

解决方案:(1)聘请专业律师起草、审核合同,确保合同条款明确、合理;(2)加强对合同管理,确保合同履行到位;(3)建立合同纠纷解决机制,及时处理合同纠纷。

三、案例分析1. 公司注册与经营范围该公司在澳洲创业初期,由于对当地法律不熟悉,选择了错误的经营范围。

第1篇一、背景随着全球化进程的加快,跨国公司在我国的经济活动中扮演着越来越重要的角色。

然而,一些跨国公司为了逃避税收,采取了一系列避税手段,严重影响了我国税收法律的严肃性和国家的财政收入。

本文将以某跨国公司避税事件为例,探讨税收法律制度在应对跨国公司避税问题中的作用。

二、案例简介某跨国公司(以下简称“该公司”)成立于2005年,主要从事高端制造业务。

该公司在我国设立了多个子公司,业务遍及全国各地。

然而,自成立以来,该公司一直采用避税手段,试图逃避我国税收法律的规定。

1. 避税手段(1)利用转让定价策略。

该公司通过调整母公司与子公司之间的交易价格,将利润转移到低税率国家,从而降低在我国应缴纳的税款。

(2)利用国际税收协定。

该公司通过利用我国与其他国家签订的国际税收协定,将部分业务转移到协定国家,享受较低的税率。

(3)利用会计处理手段。

该公司通过调整会计政策,将收入和成本在不同会计期间进行转移,以达到避税目的。

2. 案件经过2018年,我国税务机关在对该公司进行税收检查时,发现该公司存在上述避税行为。

税务机关依法对该公司进行处罚,要求其补缴税款及滞纳金。

三、案例分析1. 税收法律制度在应对避税问题中的作用(1)完善税收法律法规。

我国税收法律制度不断完善,对跨国公司的避税行为进行了明确规定,为税务机关提供了执法依据。

(2)加强税收执法力度。

税务机关加大对跨国公司的税收检查力度,对违法企业依法进行处罚,提高了税收法律的权威性。

(3)强化国际合作。

我国与其他国家加强税收情报交换,共同打击跨国公司避税行为。

2. 案例中存在的问题(1)税收法律法规尚不完善。

部分税收法律法规在实际操作中存在模糊地带,为跨国公司提供了可乘之机。

(2)税收执法力度不足。

部分税务机关对跨国公司的避税行为监管不力,导致税收流失。

(3)国际合作机制不健全。

我国与其他国家的税收情报交换机制尚不完善,难以有效打击跨国公司避税行为。

四、建议1. 完善税收法律法规。

第1篇在澳洲进行工程施工,税务问题是一个不容忽视的重要环节。

对于在澳洲施工的企业来说,了解澳洲的税务政策,合理规划税务,不仅可以降低税务风险,还可以提高企业的经济效益。

本文将从以下几个方面介绍澳洲工程施工税务。

一、增值税(GST)澳洲实行增值税制度,工程施工企业在澳洲境内提供的工程施工服务需要缴纳增值税。

增值税税率为10%,部分州和领地还实行不同的增值税率。

增值税的计算公式为:应纳税额=销售额×税率。

1. 销售额:指工程施工企业在澳洲境内提供的工程施工服务的收入。

2. 税率:10%的增值税税率适用于大多数工程施工服务。

部分州和领地实行不同的增值税率,如新南威尔士州为9.5%,南澳大利亚州为10.5%。

3. 减免税:工程施工企业在澳洲境内采购的材料、设备和服务等,如符合相关条件,可以享受增值税减免。

二、企业所得税在澳洲境内设立分支机构的工程施工企业,需要缴纳企业所得税。

企业所得税税率为30%。

企业所得税的计算公式为:应纳税所得额×税率。

1. 应纳税所得额:指工程施工企业在澳洲境内取得的收入减去成本、费用、损失等。

2. 税率:30%的企业所得税税率适用于大多数工程施工企业。

部分州和领地实行不同的企业所得税税率。

三、营业税部分州和领地对工程施工企业征收营业税。

营业税税率根据州和领地的不同而有所差异。

营业税的计算公式为:应纳税额=销售额×税率。

四、其他税务问题1. 预缴税:工程施工企业在澳洲境内从事工程施工活动,需要按照规定预缴税款。

2. 税务申报:工程施工企业需要在规定的时间内向澳洲税务机关申报税务,包括增值税、企业所得税等。

3. 税务审计:澳洲税务机关对工程施工企业的税务情况进行审计,以确保企业依法纳税。

4. 税务筹划:工程施工企业可以通过合理的税务筹划,降低税负,提高经济效益。

总结在澳洲进行工程施工,税务问题关系到企业的经济效益和税务风险。

了解澳洲的税务政策,合理规划税务,对于工程施工企业来说至关重要。

澳大利亚支持企业发展的财税政策及启示一、澳大利亚国有企业的改革及监管(一)澳大利亚国有企业改革历程1997年之前,澳大利亚有一百家左右的国有企业,一直由政府管理,没有建立完整的股东治理结构,也未按照市场经济下的公司治理模式进行管理,国有企业整体效率不高。

澳大利亚政府1997年的《国有企业治理结构评估报告》指出: 国有企业需要改革,政府需要与国有企业建立恰当的股东关系, 建立包括投资、运营、报告和责权关系在内的一种有效治理结构框架。

同时,有两份法律文件确立了现行国有企业管理政策框架:一是《联邦政府企业治理结构》(1997),二是《联邦机构和公司法》(1997)。

上述文件强调:(1)国有企业运营的最终目的与其他企业一致,即股东价值(利润)最大化;(2)国有企业经营同样面临常规的商业制约因素和风险;(3)保证国有企业与其他企业的平等待遇,不应因国有身份享有任何竞争优势;(4)国有企业的管理应采用市场最佳通行惯例,即有效的公司化治理结构。

在上述国有企业管理政策框架下,经过评估,澳大利亚政府对其国有企业实行了大规模的改革改组。

影响政府进行国有企业改革决策的主要因素,是企业职工的就业保障和企业的债务处理。

在妥善解决职工安置和债务问题后,国有企业重组改革依照法律进行。

通过议会立法的形式,确定企业改革的目标和任务。

对于政府认为必须交由市场充分竞争的企业,一般采取挂牌招标出售国有企业股权或国有企业股份上市的做法。

如Telstra 原是澳大利亚的第一大国有电信企业,在固网方面占绝对主导地位(市场份额占90%),也是第一大移动运营商(市场份额占44.6%)。

澳大利亚1997年7月新《电信法》实施后,电信市场全面开放,运营商的外资控股比例不受限制。

澳大利亚联邦政府向公众出售了Telstr三分之一的股份,同时在澳洲本地、新西兰和纽约三地上市。

1999年政府又出售了16.6%的股份,2006年出售了全部股份,使其彻底成为上市的私营公司。

第1篇一、引言澳大利亚作为全球著名的房地产投资目的地之一,吸引了众多投资者的目光。

在购买澳洲房产后,投资者往往会面临房产增值税(Capital Gains Tax,简称CGT)的问题。

本文将详细介绍澳洲房产增值税的计算方法,帮助投资者更好地了解和应对这一税务问题。

二、澳洲房产增值税概述1. 什么是澳洲房产增值税?澳洲房产增值税是指当投资者出售房产时,对房产增值部分征收的税费。

根据澳大利亚税法,房产增值税的税率为30%,但如果投资者满足一定条件,可以享受减免。

2. 澳洲房产增值税的征税对象澳洲房产增值税的征税对象为澳大利亚公民、永久居民以及持有临时签证并在澳大利亚居住满12个月的外国人。

此外,在澳大利亚境外居住的外国人出售房产时,也需要缴纳房产增值税。

3. 澳洲房产增值税的征税时间澳洲房产增值税的征税时间为房产出售的时间。

如果投资者在澳大利亚境内居住,房产增值税的缴纳时间为出售房产后的一个月内;如果投资者在澳大利亚境外居住,房产增值税的缴纳时间为出售房产后的两个月内。

三、澳洲房产增值税计算方法1. 确定房产增值额房产增值额是指房产出售时的市场价格与购买价格之间的差额。

计算公式如下:房产增值额 = 房产出售价格 - 房产购买价格2. 确定持有时间投资者需要确定房产的持有时间,即从购买房产到出售房产的时间。

根据澳大利亚税法,房产持有时间分为以下几种情况:(1)持有时间不足12个月:不享受任何减免,全额缴纳房产增值税。

(2)持有时间超过12个月但不足3年:可享受50%的减免。

(3)持有时间超过3年:可享受100%的减免。

3. 计算房产增值税根据房产增值额和持有时间,可以计算出房产增值税的税额。

计算公式如下:房产增值税 = 房产增值额× 税率× 减免比例其中,税率为30%,减免比例根据持有时间而定。

四、案例分析假设某投资者于2010年以100万元购买了一处房产,于2021年以200万元出售。

跨境股权转让税务案例跨境股权转让税务案例:1. 中国公司A与美国公司B之间的跨境股权转让:中国公司A拥有一家在中国注册的子公司,该子公司拥有一项技术专利。

中国公司A决定将该子公司的股权转让给美国公司B。

在这种情况下,中国公司A需要根据中国税法规定缴纳相应的企业所得税,而美国公司B 则需要遵守美国税法规定缴纳相关税款。

2. 澳大利亚公司C与日本公司D之间的跨境股权转让:澳大利亚公司C拥有一家在澳大利亚注册的制药公司,该公司正在研发一种新型药物。

日本公司D决定购买该制药公司的股权。

在这种情况下,澳大利亚公司C需要根据澳大利亚税法规定缴纳企业所得税,而日本公司D则需要遵守日本税法规定缴纳相关税款。

3. 英国公司E与德国公司F之间的跨境股权转让:英国公司E拥有一家在英国注册的房地产公司,该公司的资产主要是英国的物业。

德国公司F决定购买该房地产公司的股权。

在这种情况下,英国公司E需要根据英国税法规定缴纳企业所得税,而德国公司F则需要遵守德国税法规定缴纳相关税款。

4. 加拿大公司G与中国公司H之间的跨境股权转让:加拿大公司G 拥有一家在加拿大注册的高科技公司,该公司的核心技术是一种新型电池。

中国公司H决定购买该高科技公司的股权。

在这种情况下,加拿大公司G需要根据加拿大税法规定缴纳企业所得税,而中国公司H则需要遵守中国税法规定缴纳相关税款。

5. 法国公司I与巴西公司J之间的跨境股权转让:法国公司I拥有一家在法国注册的汽车制造公司,该公司的品牌在法国市场上非常知名。

巴西公司J决定购买该汽车制造公司的股权。

在这种情况下,法国公司I需要根据法国税法规定缴纳企业所得税,而巴西公司J 则需要遵守巴西税法规定缴纳相关税款。

6. 中国公司K与印度公司L之间的跨境股权转让:中国公司K拥有一家在中国注册的互联网公司,该公司的服务在中国市场上非常流行。

印度公司L决定购买该互联网公司的股权。

在这种情况下,中国公司K需要根据中国税法规定缴纳企业所得税,而印度公司L则需要遵守印度税法规定缴纳相关税款。

第1篇一、案件背景随着全球化进程的加快,跨国公司在国际经济活动中扮演着越来越重要的角色。

跨国公司在全球范围内的业务活动涉及多个国家的税收管辖,因此,如何处理跨国公司的国际税收问题成为各国政府关注的焦点。

本案例涉及一家跨国公司(以下简称“公司”)在中国和美国的转让定价争议,涉及国际税收法律、转让定价规则以及两国税法的适用问题。

二、案件概述公司是一家总部位于美国的跨国公司,主要从事高科技产品的研发、生产和销售。

公司在中国设立了子公司,主要负责在中国市场销售产品并提供售后服务。

由于公司在中国和美国的业务收入和成本存在较大差异,公司采取了转让定价策略,即将高利润的产品销售给中国子公司,而将低利润的产品销售给美国总部。

2010年,中国税务机关对公司进行了税务审计,发现公司存在转让定价问题。

税务机关认为,公司通过转让定价策略将利润转移至低税率国家,逃避了中国的税收。

公司则认为,其转让定价策略符合市场规律和商业目的,不存在逃避税收的行为。

三、争议焦点1. 公司的转让定价策略是否符合市场规律和商业目的?2. 公司的转让定价策略是否导致利润转移至低税率国家?3. 中国税务机关的审计结论是否合理?四、案件分析1. 转让定价策略的合法性根据《联合国转让定价指南》和《OECD转让定价准则》,转让定价策略本身并非非法。

关键在于转让定价策略是否符合独立交易原则,即转让定价应该与市场条件下的独立交易价格相一致。

在本案中,公司需要证明其转让定价策略是基于市场条件和商业目的,而非单纯为了避税。

2. 利润转移的认定税务机关认为,公司通过转让定价策略将利润转移至低税率国家。

要证明这一点,税务机关需要提供以下证据:(1)公司在中国和美国的业务收入和成本存在显著差异;(2)公司在中国和美国的税率存在差异;(3)公司在中国和美国的业务模式、市场环境、风险等因素存在差异。

公司则需要提供以下证据反驳税务机关的指控:(1)公司在中国和美国的业务收入和成本差异是由于市场条件和商业目的导致的;(2)公司在中国和美国的税率差异是由于两国税法规定导致的;(3)公司在中国和美国的业务模式、市场环境、风险等因素与独立交易原则相一致。

第1篇一、案例背景2018年,澳大利亚上市公司福布斯能源集团(Forbes Energy Limited)被指控财务造假,引发了一场巨大的法律风波。

福布斯能源集团成立于1999年,主要从事能源勘探、开发和生产。

该公司曾在澳大利亚证券交易所(ASX)上市,市值一度达到数亿澳元。

然而,由于涉嫌财务造假,该公司股价暴跌,投资者损失惨重。

二、案件经过1. 起诉方:澳大利亚证券与投资委员会(ASIC)2018年3月,澳大利亚证券与投资委员会(ASIC)对福布斯能源集团提起诉讼,指控其在2016年和2017年的财务报表中存在虚假陈述和误导性陈述。

ASIC表示,福布斯能源集团在报告中夸大了其油气田的储备量,并虚报了公司的盈利。

2. 被告方:福布斯能源集团及其前CEO和CFO福布斯能源集团承认,其在财务报表中存在错误,并表示愿意配合ASIC的调查。

然而,该公司及其前CEO和CFO坚决否认指控,声称这些错误是人为疏忽造成的,并非有意为之。

3. 法院审理案件于2018年5月在澳大利亚联邦法院开庭审理。

在审理过程中,ASIC提供了大量证据,包括公司内部邮件、会议记录、审计报告等,证明福布斯能源集团在财务报表中存在虚假陈述。

同时,ASIC还指控福布斯能源集团的前CEO和CFO在知情的情况下,故意隐瞒了公司的真实财务状况。

4. 判决结果2019年6月,澳大利亚联邦法院作出判决,认定福布斯能源集团及其前CEO和CFO 存在虚假陈述和误导性陈述的行为。

法院判决福布斯能源集团赔偿投资者损失,并处以巨额罚款。

同时,法院还判决福布斯能源集团的前CEO和CFO承担相应的法律责任。

三、案件影响1. 投资者损失惨重福布斯能源集团的财务造假行为导致投资者损失惨重。

根据ASIC的统计,该案件涉及投资者约2000人,涉案金额高达数亿澳元。

2. 澳大利亚证券市场声誉受损福布斯能源集团的财务造假案件暴露了澳大利亚证券市场的监管漏洞。

此案引发了对澳大利亚证券市场监管体系的质疑,损害了市场的声誉。

摘要:随着全球化的不断深入,越来越多的海外投资者选择在澳洲进行投资。

在澳洲,海外投资者需要了解资本增值税的计算方法,以便更好地进行税务规划。

本文将从澳洲海外资本增值税的定义、计算方法、税率以及相关注意事项等方面进行详细介绍。

一、澳洲海外资本增值税概述1. 定义澳洲海外资本增值税(Overseas Withholding Tax,简称OWT)是指海外投资者在澳洲出售资本性资产(如房产、股票等)所应缴纳的税费。

这一税种旨在对海外投资者在澳洲境内获得收益进行调节,以保障国内投资者的利益。

2. 适用范围澳洲海外资本增值税适用于以下情况:(1)海外投资者在澳洲境内出售房产、股票等资本性资产;(2)海外投资者在澳洲境内出售拥有股份的公司;(3)海外投资者在澳洲境内出售与澳洲企业有关的资产。

二、澳洲海外资本增值税计算方法1. 计算公式澳洲海外资本增值税的计算公式如下:OWT = 资产售价× OWT税率其中,资产售价为投资者出售资产所获得的收入;OWT税率为资本性资产出售时的税率。

2. 税率澳洲海外资本增值税的税率为30%,但根据具体情况进行调整:(1)若投资者持有资产超过12个月,税率为10%或15%(具体取决于资产类型);(2)若投资者持有资产不足12个月,税率为30%。

税基是指投资者在出售资产时需要缴纳资本增值税的基础金额。

计算税基的方法如下:税基 = 资产成本 + 资产增值 - 任何可抵扣费用其中,资产成本是指投资者购买资产时所支付的成本;资产增值是指资产购买价与出售价之间的差额;可抵扣费用包括购置资产时的税费、折旧等。

4. 抵扣在计算澳洲海外资本增值税时,投资者可以抵扣以下费用:(1)购置资产时的税费;(2)资产折旧;(3)资产维修、保养等费用。

三、澳洲海外资本增值税注意事项1. 税务登记海外投资者在澳洲出售资产前,需在澳洲税务局(Australian Taxation Office,简称ATO)进行税务登记,以便申报资本增值税。

第1篇一、案件背景2008年,全球最大的资源公司之一BHP Billiton Ltd.(以下简称BHP)宣布以440亿美元收购加拿大最大的纸浆和造纸公司Canadian International Paper Co.(以下简称CIP)。

然而,这一收购计划遭到了美国联邦贸易委员会(FTC)的审查,并引发了BHP与CIP之间的法律纠纷。

二、案件争议焦点本案的争议焦点主要集中在以下几个方面:1. 竞争法适用问题:BHP与CIP的收购计划涉及多个国家和地区,因此需要考虑不同国家的竞争法规定。

2. 垄断风险评估:FTC在审查BHP与CIP的收购计划时,需要评估该交易是否会导致垄断,从而损害市场竞争。

3. 交易结构问题:BHP与CIP在收购过程中采用了复杂的交易结构,包括股票交换、资产剥离等,引发了监管机构的关注。

三、案件审理过程1. FTC审查阶段在BHP与CIP宣布收购计划后,FTC对其进行了审查。

FTC认为,该交易可能会在多个市场领域形成垄断,损害市场竞争。

因此,FTC要求BHP与CIP剥离部分资产,以消除潜在的垄断风险。

2. 纠纷升级阶段BHP与CIP在剥离资产方面存在分歧,导致纠纷升级。

BHP认为,FTC的要求过高,可能会影响收购计划的实施。

而CIP则坚持FTC的要求,以保障市场竞争。

3. 法院审理阶段在FTC的干预下,BHP与CIP将纠纷提交至美国法院。

法院审理过程中,双方就以下问题展开辩论:(1)BHP与CIP的收购计划是否符合美国反垄断法规定;(2)FTC要求剥离的资产范围是否合理;(3)BHP与CIP是否应承担相应的法律责任。

四、案件判决结果美国法院最终判决如下:1. BHP与CIP的收购计划违反了美国反垄断法,需剥离部分资产以消除垄断风险;2. FTC要求剥离的资产范围合理,符合法律规定;3. BHP与CIP需承担相应的法律责任,包括支付罚款和赔偿损失。

五、案件影响本案对澳大利亚公司法律产生了以下影响:1. 提高了对跨国并购交易的监管力度,确保市场竞争不受损害;2. 强调了公司并购过程中应关注法律风险,确保交易合法合规;3. 为澳大利亚公司提供了借鉴,有助于提高其在国际并购交易中的竞争力。

第1篇摘要:增值税(VAT)是澳大利亚税收体系中的重要组成部分,对于从事修理业务的澳洲公司来说,了解如何正确抵扣增值税至关重要。

本文将全面解析澳洲公司修理业务中的增值税抵扣问题,包括抵扣条件、计算方法、注意事项等,以帮助企业合规操作,降低税收负担。

一、增值税概述增值税是一种按照商品或服务增值额征收的间接税,旨在避免对最终消费者重复征税。

在澳大利亚,增值税由澳大利亚税务局(ATO)负责征收和管理。

增值税的税率为10%,但对于某些特定商品和服务,税率可能有所不同。

二、澳洲公司修理业务中的增值税抵扣1. 抵扣条件澳洲公司修理业务中的增值税抵扣需满足以下条件:(1)公司拥有合法的增值税注册号;(2)修理业务发生在澳大利亚境内;(3)修理业务为公司主营业务;(4)修理业务产生的增值税已向ATO申报并缴纳。

2. 抵扣计算方法澳洲公司修理业务中的增值税抵扣计算方法如下:(1)计算修理业务的总收入,包括增值税;(2)根据ATO规定的税率,计算应缴纳的增值税;(3)从总收入中扣除应缴纳的增值税,得到不含税收入;(4)计算不含税收入中可抵扣的进项税额;(5)将可抵扣的进项税额从应缴纳的增值税中扣除,得到实际应缴纳的增值税。

3. 注意事项(1)修理业务中,如果涉及进口零部件,需要缴纳进口关税和进口增值税。

这部分增值税可以作为进项税额进行抵扣;(2)对于增值税注册号为“非增值税注册号”的企业,其修理业务中的增值税不能抵扣;(3)修理业务中,如果涉及到与其他企业或个人之间的合作,需确保合作方具备合法的增值税注册号,否则可能无法抵扣相关增值税;(4)修理业务中,如果涉及退货、折扣或退款等情况,需按照相关规定进行调整。

三、案例分析假设某澳洲公司主要从事汽车修理业务,2019年总收入为100万元,其中增值税为10万元。

公司发生的进项税额为8万元,包括零部件、设备等。

根据以上情况,该公司可抵扣的增值税计算如下:1. 计算不含税收入:100万元 - 10万元 = 90万元;2. 计算可抵扣的进项税额:8万元;3. 实际应缴纳的增值税:10万元 - 8万元 = 2万元。

第1篇一、背景随着全球化进程的不断加快,国际投资活动日益频繁。

各国在投资领域产生了许多争议,其中投资争端解决机制成为解决这些争议的重要途径。

本文以中澳投资争议案为例,探讨国际投资争端解决的相关问题。

二、案情简介1. 投资主体甲方:中国某企业(以下简称“中国企业”)乙方:澳大利亚某公司(以下简称“澳大利亚公司”)2. 投资项目2008年,中国企业与澳大利亚公司在澳大利亚共同投资建设一座矿山项目。

项目总投资约5亿美元,其中中国企业投资2.5亿美元,澳大利亚公司投资2.5亿美元。

3. 争议产生在项目运营过程中,由于澳大利亚政府政策调整,导致矿山项目无法继续进行。

中国企业认为,澳大利亚政府的政策调整违反了双方签订的《投资合作协议》,要求澳大利亚公司承担相应的违约责任。

而澳大利亚公司则认为,政策调整属于不可抗力因素,不应承担违约责任。

4. 争议解决途径双方在协商无果的情况下,决定将争议提交国际仲裁机构解决。

三、仲裁过程1. 仲裁机构双方选择国际商会仲裁院(ICC)作为仲裁机构。

2. 仲裁员双方各自指定一名仲裁员,并共同选定一名首席仲裁员。

3. 仲裁程序(1)提交仲裁申请:中国企业向ICC提交仲裁申请,要求澳大利亚公司承担违约责任。

(2)答辩:澳大利亚公司提交答辩状,对争议事实和适用法律提出抗辩。

(3)证据交换:双方在仲裁庭的监督下交换证据。

(4)庭审:仲裁庭组织庭审,听取双方陈述和辩论。

(5)裁决:仲裁庭根据事实和法律,作出裁决。

四、裁决结果经过审理,仲裁庭认为:1. 澳大利亚政府的政策调整属于不可抗力因素,但该因素并非完全不可预见。

2. 澳大利亚公司在项目运营过程中,未采取有效措施应对政策调整带来的风险。

3. 根据双方签订的《投资合作协议》,澳大利亚公司应承担相应的违约责任。

因此,仲裁庭判决澳大利亚公司向中国企业支付违约金及赔偿金共计1亿美元。

五、案例分析1. 国际投资争端解决机制的重要性本案中,中国企业通过国际仲裁机构解决了与澳大利亚公司的投资争议,充分体现了国际投资争端解决机制的重要性。

第1篇一、背景近年来,随着我国与澳大利亚经贸往来的日益密切,越来越多的中国公民前往澳大利亚留学、工作或旅游。

在这个过程中,法律纠纷也时有发生。

本文将以一起典型的澳洲法律纠纷案例为例,分析跨文化背景下的租赁合同争议。

二、案情简介2019年,我国公民李先生(以下简称“李”)在澳大利亚墨尔本市租住一套公寓。

租赁合同约定,租期为一年,租金为每月2000澳元,押金为4000澳元。

合同中还规定,租客需遵守以下条款:1. 租客需按时支付租金;2. 租客不得擅自改变房屋结构;3. 租客需保持房屋整洁;4. 租客在租期结束后需将房屋恢复原状。

然而,在租住期间,李先生因工作原因提前回国。

在回国前,李先生将房屋转租给我国同胞张先生(以下简称“张”)。

张先生租住房屋后,因个人原因再次将房屋转租给澳大利亚公民王女士(以下简称“王”)。

在李先生回国后,房屋出租方发现房屋内设施受损,遂向李先生追讨赔偿。

三、争议焦点1. 李先生是否需对房屋内的设施损坏承担赔偿责任?2. 张先生和王的转租行为是否符合法律规定?3. 租赁合同中的条款是否对李先生有利?四、案例分析1. 李先生是否需对房屋内的设施损坏承担赔偿责任?根据《澳大利亚租赁法》(Residential Tenancy Act),租赁合同是租客与房东之间的法律文件,具有法律效力。

在本案中,李先生与房东签订了租赁合同,合同中约定了租金、押金以及双方的权利义务。

根据合同约定,李先生在租住期间需保持房屋整洁,不得擅自改变房屋结构。

然而,在李先生回国后,张先生和王的转租行为导致房屋内的设施受损。

根据法律规定,转租需经房东同意。

在本案中,张先生和王的转租行为并未得到房东的书面同意,因此,他们应对房屋内的设施损坏承担赔偿责任。

至于李先生,由于他已将房屋转租,其不再承担房屋内的设施损坏的赔偿责任。

2. 张先生和王的转租行为是否符合法律规定?根据《澳大利亚租赁法》,租赁合同中规定,租客不得擅自转租房屋。

澳大利亚大企业税务风险管理介绍第一部分澳大利亚大企业税务风险治理概述一、澳大利亚大企业划分标准按照澳大利亚税务局的划分标准,大企业纳税人是指年营业收入超过2.5亿澳元的团体或实体。

大企业纳税人第一是包括各类大型企业,涵盖上市公司、非上市公司,公营企业、私营企业,其次也包括养老基金;既有居民企业,也有非居民企业和非居民企业的常驻机构。

与美国不同的是,高收入个人〔指操纵的净资产达到或超过3,000万澳元的澳大利亚居民〕不在大企业治理范畴之内。

在2020-09财务年度有超过1,300个经济团体和实体属于大企业;而在2020-10财务年度大企业超过1,400家,包括35,000家实体〔子公司〕,其中有75家退休基金〔有200万个账户〕,有1,015个合并纳税总公司和5,300个其他纳税申报实体。

这1,400家大企业申报了1.4万亿澳元营业收入,占全部公司收入的61%;申报了1,350亿澳元的总利润,占全部公司利润的47%。

在2020-10财务年度,从大企业收取的税收总计898亿澳元,占全部营业税收〔公司所得税、物资和服务税以及消费税〕的67%。

大企业纳税人可按行业分为三部分:金融服务行业、能源及自然资源行业和国民核算账户组〔依照2020年申报的企业所得税统计,三部分纳税人的税收奉献总额和比例分别为:金融服务行业125.01亿,比例为35%;能源及自然资源行业108.09亿,比例为30%;国民核算账户组124.63亿,比例为35%〕。

需要说明的是,自2002年7月1日起,全资控股的公司集团在申报所得税时可将下属子公司合并成单一实体〔作为一个纳税人〕。

但这些能够合并纳税的集团,其总公司必须是澳大利亚居民企业〔符合双重居民身份的企业除外〕,且不是某个合并集团的子成员/或某个能够合并的集团的成员。

某些自行选择以公司方式缴税的企业内设信托投资部门或公共信托投资公司,能够被认定为总公司。

二、大企业税务风险治理的组织结构澳大利亚税务局执行委员会下设遵从、企业解决方案和技术、公司服务和法律、运营四个部门〔司级〕,每个部门都有自己的部门工作进展打算〔子打算〕。

Take Home Exam● What is David’s residency status in 2013/2014?David is non-resident of Australia on tax purpose in 2013/2014.Section 6(1) ITAA36 defines a “resident” for Australian tax purpose. Considering David’s residency status in 2013/2014, the domicile test can be applicable here. Applying FCT v Applegate and FCT v Jenkins, it can be concluded that David is non-resident of Australia. David has been working in London since 1 July 2013, and he intends to back to Australia after 3 years in early 2016. During his absence, he lives with his mother who is a permanent immigration of UK since 2000, which means that David has a permanent abode outside Australia in 2013/2014 and also he has a family tie in UK to some extent. According to Ruling IT 2650, David is non-resident of Australia on tax purpose in 2103/2014.● What amounts are assessable income and what outgoings constitute allowable deductions?Section 6-1(1) ITAA97 provides that assessable income comprises ordinary income and statutory income. As for David’s assessable income and allowable deductions, there are some analysis as follows.Section 6 ITAA97 requires that non-residents should have their ordinary and statutory income derived from all Australian sources taxed. Due to David’s non-residency of Australia on tax purpose in 2013/2014, the salary of £150,000 from his London employment is excluded in his assessable income.Although David never worked on his family farm and either registered as a shareholder, he also made substantial financial contributions toward farm assets and technology, and shared in the farm profits. Under Section 43B(1)(b) of the ITAA 1936, holders of “equity interest” are treated in the same way as shareholder. Considering the definition of dividend in Section 6(1) of the ITAA 1936 as well, David’s share of $100,000 in the company’s profit should be treated as dividends and is assessable as statutory income under Section 44 of ITAA 1936.As for the outgoings David provided to purchase new machinery for the farm and to fix the fence that had broken, different treatments are applied. Applying the 3 tests in distinguishing capital and revenue expense: the “once and for all” test derived from Vallambrosa Rubber Co Ltd v Farmer (1910) 5 TC 529, the “enduring benefit test” der ived from British Insulated & Helsby Cables Ltd v Atherton[1926] AC 205, and the “business entity” test derived from Sun Newspaper v FCT (1938) 61 CLR 337, the amount of$200,000 is incurred as a “one off” and produced an asset of lasting value, therefore meet the first negative limb under Section 8-1(2) of ITAA 1997, which means that it was capital in nature and thus can not be deducted on tax purpose. However, another outgoing of $4,000 was used to fix the fence that had broken, so that it should be treated as a deduction forexpenditure incurred on repairs for income-producing purpose, according to Section 25-10 of ITAA 1997.David purchased a land in January 2012 at the price of $350,000 and arranged for a warehouse to be constructed on the land for$300,000. On 1 June 2014, the land and warehouse was sold to XYZ for $870,000. According to Section 104-10, CGT Event A1 occurs when the contract is signed on 1 June 2014. Therefore, the amount of $870,000 should be regarded as a capital gain from the sale. In calculating cost base relating to the capital gain from a CGT event, Section 110-25(1) provides 5 elements to an asset’s cost base. In this case, the purchased cost of the land is a part of the cost base, consisting with the first element in Section 110-25(2). The warehouse constructed on the land has increased the land’s value and thus is also one part of the cost base relying on Element 4, Section 110-25(5). In the procedure of both construction and sale, there occurred a legal charge due to the lawyer’s legal work. In relation to under Section 110-25(3), the amounts of $10,000 and $3,000 should be included in cost base. In addition, the capital gain should be discounted at the percentage of 50% to calculate the net capital gain that included in the assessable income, under the requirement of Section 115-A ITAA97.It also mentioned that David had leased the warehouse to XYZ and rent of $55,000 was received in the period 1 July 2013 to 31 May 2014. There was a clear nexus between the rent and leased property, thereby the rent clearly constituted ordinary income and thus should be taxed, the case that Adelaide Fruit and Produce Exchange Co Ltd v DCT[1932] SASR 116 is also took into consideration. The incurred 5% commission was relied on the rent received, which indicates that the expenditure incurred in gaining or producing assessable income. On the basis of Section 8-1(1) ITAA97, the commission should be deducted from David’s assessable income.The same treatment can be applied on the rental income of the inherited apartment and the related 7% commission.When considering the council rates and body corporate fees, we can apply the case of Steele v DCT(1999) 197 CLR 459. Both the charges incurred in order to gain or produce assessable income -- the rent, so that the expenditure should be deductible.From all the above, we can conclude that David’s assessable income includes the following items:a.$100,000 regarded as statutory income capital gain from the sale of land and warehouse:(Capital gain - cost base)*discounted rate= [$870,000 - ($350,000 + $300,000 + $10,000 + $3,000)] * 50% = $103,500c. $55,000 regarded as ordinary income from the rent of warehouse in 2013/2014d. Rent of the apartment from 1 June 2014 to 30 June 2014: because there are 4 weeks in June 2014 and the rent is $700 per week, so that the assessable rent income of the one month is : $700 * 4 = $2,800Calculating the sum of the items above, the amounts that are assessable income are: $100,000 + $103,500 + $55,000 + $2,800 = $261,300Besides, David’s allowable deductions include the following items:a.$4,000 regarded as the repair expenseb.5% commission of the rent of warehouse:5% * $55,000 = $2,750c. 7% commission of the rent of apartment:7% * $700 * 4 = $196d. Council rates ($300 per quarter) and body corporate fees ($800 per quarter) :($300 + $800) * 4 = $4,400Calculating the sum of the items above, the amounts that are allowance deductions are: $4,000 + $2,750 + $196 + $4,400 = $11,346● David’s final tax liabilit y for 2013/2014In this case, because David was non-resident of Australia in 2013/2014, so that he has no need to bear medicare levy as well as medicare levy surcharge, according to Section 251T and 251U of ITAA 1936. And also, his income should be taxed based on the non-residents income tax rates, under the Income Tax Rates Act 1986, Schedule 7.Therefore, the tax formula applied on this would be:Tax liability = Income Tax.= Taxable income * Tax Rate= (Assessable Income - Deductions) * Tax RateFrom the information above, the Taxable income is : $261,300 - $11,346 = $249,954The calculation is performed in the following form:Above all, David’s final tax liability for 2013/2014 is $94,479.3.。