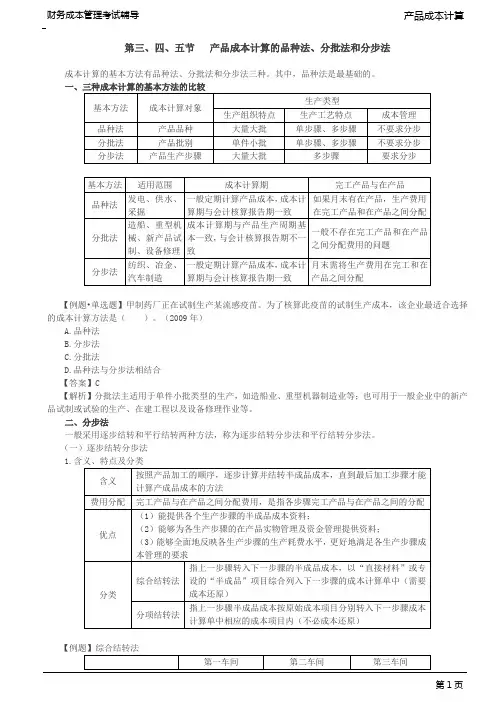

计算生产成本的三种方法

- 格式:doc

- 大小:29.50 KB

- 文档页数:3

计算生产成本的三种方法

Three Ways to Figure the Cost of Production

来源:依利诺斯大学Porknet, 2000

著者:Dale H. Lattz

译者:刘小红广东省养猪行业协会

有许多理由解释生产者应该知道生产一百磅猪肉或一蒲式耳玉米的成本是多少。

如,在计算每个企业对整个公司总体利润的贡献、预期未来利润与现金流时,这类信息都非常有用。

生产者也可利用这类信息,将其谷物或畜牧业生产效率与行业平均或标准进行比较。

对利用未来市场的生产者也应该清楚其生产成本,这有助于其锁定利润水平和确定何时获利。

最后,在长期广泛的企业计划及分析未来扩张的可能性时,生产成本信息是非常重要的。

多数生产者同意知道生产成本是一种好的经营实践。

然而,许多生产者并不清楚其总的生产成本,原因之一在于多数生产者拥有多个企业。

此时,要求对某类成本在各企业进行分摊,这显得非常困难。

另外的原因在于分析成本难度。

如,应包括哪类成本?自己的劳工是否应包括在内?资本利息又如何?如何计算折旧以弥补投入?这些仅是生产者在计算生产成本时所面临的少数几个问题。

事实上,最困难的是有多种方法计算生产成本,在进行经营或企业分析时每种方法均对特定的目标有用。

计算生产成本的两种标准方法即采用会计学和经济学方法,第三种方法在进行某种决策时可能有用,即现金流方法。

财务分析法——该方法在确定企业短期生存能力是有效的。

由于它关系到企业持续生存的可行性,企业应该发生会计或财务利润。

回报和成本是基于会计学获利方法,包括所得税目标包括的常见项目。

这种概念未包括机会成本或未支付经营者劳工费用及股东权益,也不含家庭生活费用。

折旧是基于税法或规章,这可能代表或并不代表总资产的实际使用年限。

经济学分析法——该方法在确定企业长期经营生存能力时是有效的,分析企业如何在有限的资源下与其它企业进行竞争。

若未包括经营费用,则经济利润被称作为经营回报。

生产成本财务分析法和经济学分析法的主要区别在于支付或自然增加的利息用资本投入利息代替,并包括未支付的经营劳工费用。

由于这些额外费用,经济学分析法中的生产成本常常高于财务分析法中的生产成本。

折旧费用则是基于总资产的经济年限。

现金流法——现金流方法可清楚企业发生或使用现金的来源与用途。

该概念仅用于分析企业短期清偿能力,并不用于分析企业的收益率,包括预期债务本金支付、非财务性资本购买和含收入与社会保险税的家庭生活支出。

下面的例子反映了这三种概念间的区别。

Joe Illini与他的儿子Jim拥有202.5公顷地,有一个150头母猪的分娩-肥育场,年上市约2000头猪,即生产20万kg猪肉。

他们雇佣非常少的额外劳工,Joe在建猪舍时借有长期债务,其它借款非常少。

Joe试图获得一种计算生产成本的方法。

Joe与Jim对养猪生产扩张非常有兴趣,他们想知道如果按他们的计划执行可获得多少额外收入。

他们咨询当地会计,猪场管理扩张专家和贷方协助他们计算生产成本。

Joe从这些专家中得到的回答差异非常大,从每生产百磅猪肉获利6.60美元到2.30美元,详见表1。

采用上述三种不同计算方生产每百磅猪肉的收入或回报差异为1.75美元。

经济与财务分析时,其应记帐目根据存栏价值变化对现金收入进行调整,而现金流法则考虑会计期销售猪肉的重量和收到的现金。

三种方法间最大的差异为每百磅猪肉的生产成本。

现金流法的饲料成本与种猪成本较高,由于Joe在年末前已预付部分这些项目的费用。

财务与经济分析则直至使用这些项目时才负担其费用。

现金流分析未包括折旧,由于折旧不是现金费用。

财务分析则采用税收折旧,而经济分析通常采用较长的资产使用年限,因此其折旧成本较低。

在经济分析法中包含了经营者劳资费用,这相当于企业投资资金的利息费用,其它二种方法只包括实际支付利息及其累加值。

最后,现金流分析法包括非财务性设备购买、到期债务本金支出及家庭生活支出。

仅在分析企业或公司短期清偿能力时包括这些项目。

本例显示,采用方法不同,生产成本也不相同。

对于Joe的企业来说,其总利润或回报从$31,680至$11,472。

然而,这并不意味着一种方法对另外的方法不对。

对生产者来说,理解这些方法的差异并根据企业或公司要分析的特殊原因采用正确的方法是非常重要的。

下面是Jim Endress(推广教育家,畜牧经营管理和营销专家)开发带完整电子表格的例子,可用于计算生产成本的现金流平衡。

简单点讲,快速简捷的现金流方法是将总的经营费用、家庭生活费用和其它现金支出按比例分配至每个企业,对每个企业来说,这种比例的总和应为100%。

更详细些,现金流方法允许将每种费用分配至每个企业,这种方法更精确。

如,肥料、化学制剂和种子等可变成本可直接分配至每家谷物企业,其它成本,如劳工、设备成本等可按每亩或每小时基础分配至不同的企业。