量化投资基金

- 格式:pptx

- 大小:919.78 KB

- 文档页数:11

量化基金的操作模式

量化基金的操作模式是通过利用计算机算法和统计模型来进行交易决策的投资策略。具体操作步骤如下:

1. 策略设计:量化基金的操作模式首先需要设计一个合适的投资策略。这包括选择适合的交易品种、确定投资目标、制定买入和卖出的规则等。

2. 数据获取和处理:量化基金需要获取大量的金融市场数据,包括价格、交易量、财务数据等。这些数据需要进行清洗、整理和存储,方便后续分析和建模。

3. 模型建立:根据投资策略的设定,量化基金会使用统计模型、机器学习算法等方法来建立交易模型。这些模型可以根据历史数据和实时数据进行预测和分析,找出市场中可能存在的投资机会。

4. 交易执行:根据建立的交易模型,量化基金会给出具体的买入和卖出信号。这些交易信号可以基于多种因素,如价格波动、市场情绪等。然后,基金会在机器的自动化操作下进行交易,即执行买入和卖出操作。

5. 风险控制:量化基金进行交易时需要注意控制风险。这可以通过设定止损和止盈的策略来实现,以便在市场出现不利情况时及时减少损失或者保护已经盈利的交易。

6. 监控和优化:量化基金需要不断监控交易策略的表现,并通过回测和模型改进来优化策略。监控包括评估策略的风险和收益,并针对性地对策略进行优化调整。

需要注意的是,量化基金的操作模式是基于大量数据和计算机算法,它更注重系统性的交易决策而不是个人的主观判断。因此,量化基金的成功与否取决于策略设计的科学性和模型的准确性。

. . 量化对冲基金介绍

一、基本概念

量化对冲基金是“量化”和“对冲”两个概念的结合。“量化”即借助工具(统计方法、数学模型、机器学习等)选出优于市场的股票组合。“对冲”即利用期货、期权等金融衍生产品以及对相关联的不同股票进行买空卖空、风险对冲的操作技巧,在一定程度上规避和化解投资风险。

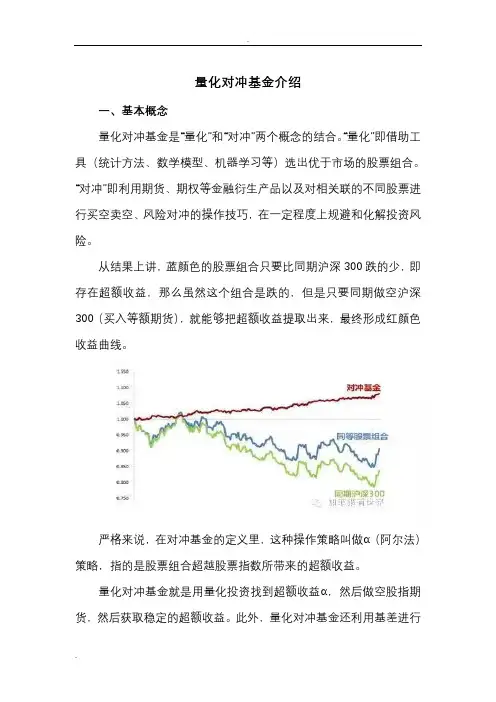

从结果上讲,蓝颜色的股票组合只要比同期沪深300跌的少,即存在超额收益,那么虽然这个组合是跌的,但是只要同期做空沪深300(买入等额期货),就能够把超额收益提取出来,最终形成红颜色收益曲线。

严格来说,在对冲基金的定义里,这种操作策略叫做α(阿尔法)策略,指的是股票组合超越股票指数所带来的超额收益。

量化对冲基金就是用量化投资找到超额收益α,然后做空股指期货,然后获取稳定的超额收益。此外,量化对冲基金还利用基差进行.

. 套利。基差套利交易指的是由于各种原因,期货和现货价格出现较大的偏离,那么此时买进一个期货合约的同时卖出另外一个合约并持有到期,因为最终期货价格和现货价格会趋于一致,所以能够获得无风险收益。量化对冲绝对收益的来源:α+基差套利。由于α收益主要来自于量化选股策略,基差收益来自于基差套利策略,下面将重点介绍这两种策略。

二、量化选股策略

量化投资和传统的定性投资本质是相同的,都是通过个股的基本面、估值、成长性以及趋势跟踪等等要素去分析。不同的是,传统定性投资依赖上市公司的调研,并加以基金经理个人经验及主观判断,而量化投资则是定性思想与定量规律进行量化应用的过程。量化选股策略主要是研究如何利用各种方法选出最佳的股票组合,使得该股票组合的收益率尽可能高的同时,保持尽可能的稳定性。常用的量化选股策略主要有多因子模型、风格轮动模型、行业轮动模型、资金流模型、动量反转模型、一致预期模型、趋势追踪模型以及筹码选股模型等8个模型。下面主要介绍几个量化选股的策略,以及和基准业绩的比较,来说明量化选股策略的有效性以及稳定性。

量化基金是什么?

量化基金通过数理统计分析,选择那些未来回报可能会超越基准的证券进行投资,以期获取超越指数基金的收益。区别于普通基金,量化基金主要采用量化投资策略来进行投资组合管理,总的来说,量化基金采用的策略包括:量化选股、量化择时、股指期货套利、商品期货套利、统计套利、期权套利、算法交易、资产配置等。

指数增强基金是什么?

增强型指数投资由于不同基金管理人描述其指数增强型产品的投资目的不尽相同,增强型指数投资并无统一模式,唯一共同点在于他们都希望能够提供高于标的指数回报水平的投资业绩。

量化基金和指数增强基金有什么不同?

两者的维度不尽相同。

(1) 指数型基金(Index Fund)是基于被动投资的思想,认为市场是完全有效的,任何投资者不能够长期地战胜市场。事实证明,在美国股市多数主动投资的基金经理不能够打败标普500指数型基金。

指数型基金投资的优点有:

a. 费率低廉。相对于主动管理1%-2%的管理费及申赎费用,指数型基金通常费用在0.5%及以下。

b. 收益可观。长期能够持续战胜市场的基金经理实在太少,不论是中国还是美国。

(2)量化基金是基于各种量化投资的思想创设的基金。以Alpha策略构建的基金为例,其目的是消除市场波动的风险,获取超越市场的低风险超额收益。这类基金往往认为通过一定的方法,可以挖掘出个股的超额收益(也即为市场并非一直完全有效的),从而通过股指期货

对冲,获取低风险收益。

如需投资私募理财,可预约金斧子理财师,【金斧子】持第三方基金销售牌照,国际风投红杉资本和大型央企的招商局创投实力注资,致力于打造中国领先私募发行与服务平台,提供阳光私募、私募股权、固收产品、债券私募、海外配置等产品,方便的网上路演平台,免费预约理财师,用科技创新提升投资品质! 。

古希腊哲学大师亚里士多德说: 人有两种,一种即“吃饭是为了活着”,一种是“活着是为了吃饭”.一个人之所以伟大,首先是因为他有超于常人的心。“志当存高远”,“风物长宜放眼量”,这些古语皆鼓舞人们要树立雄心壮志,要有远大的理想。

主动量化基金是什么意思

介绍

近年来,主动量化基金在投资市场中越来越受到关注。那么,主动量化基金到底是什么意思呢?本文将为读者详细介绍主动量化基金的概念、特点和投资策略。

概念

主动量化基金是一种将主动投资和量化交易策略相结合的投资工具。它通过运用先进的技术手段和大数据分析能力,以及专门构建的量化模型,为投资者提供更加精准且动态的投资决策。与传统的基金相比,主动量化基金更加注重系统性风险控制和收益优化。

特点

1. 主动性

主动量化基金与被动指数基金不同,它通过对市场进行深入研究和主观判断,采用灵活的交易策略来获取超额收益。相比之下,传统的被动指数基金只是通过复制市场指数的成分股进行投资。

2. 量化化

量化化是主动量化基金的核心特点之一。主动量化基金通过收集和分析大量市场数据,运用数学模型和统计学方法对市场进行预测和评估,并根据预测结果制定投资策略。这种量化化的投资方式使得基金管理人能够更加客观、准确地把握市场机会。

3. 风控

主动量化基金非常注重风险控制。基金管理人会根据历史数据和规定的风险限制,设置严格的风险管理规则。当市场波动或其他风险因素超过预定范围时,基金管理人会调整投资组合或进行风险对冲操作,以保护投资者的资金安全。

投资策略

主动量化基金的投资策略多种多样,下面列举几种常见的策略: 1. 均值回归策略

均值回归策略是一种利用市场的波动性对股票进行买卖的策略。通过分析股票的历史价格,当股票价格下跌到一定程度时,基金会选择买入;当股票价格上涨到一定程度时,基金会选择卖出。这种策略主要依赖于市场价格的回归效应。

2. 动量策略

动量策略是利用市场中的趋势效应进行投资的策略。基金会根据股票或其他资产的涨跌速度和幅度,判断其趋势,并选择买入或卖出。这种策略相对较为激进,追求高回报和高风险。

3. 事件驱动策略

事件驱动策略是基于特定事件对股票进行交易的策略。例如,当某个公司发布重大利好消息时,基金会会选择买入该公司的股票。这种策略对基金管理人分析和预测事件的能力有较高要求。