中国银行利率市场化行情监测及深度研究报告(2013年版).

- 格式:pdf

- 大小:225.14 KB

- 文档页数:3

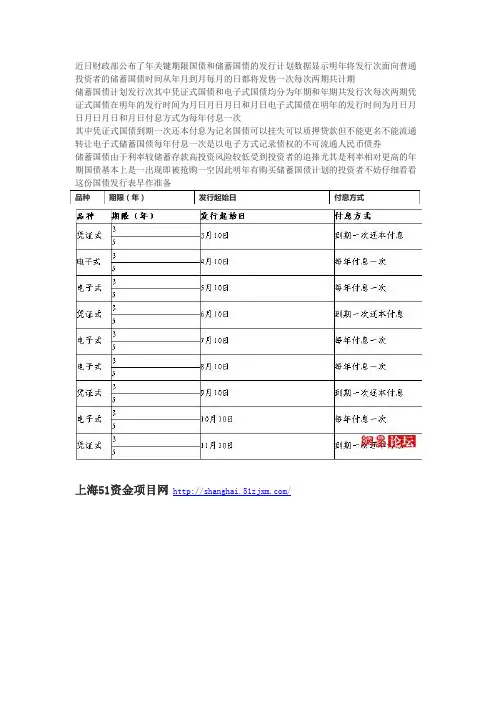

近日财政部公布了年关键期限国债和储蓄国债的发行计划数据显示明年将发行次面向普通投资者的储蓄国债时间从年月到月每月的日都将发售一次每次两期共计期

储蓄国债计划发行次其中凭证式国债和电子式国债均分为年期和年期共发行次每次两期凭证式国债在明年的发行时间为月日月日月日和月日电子式国债在明年的发行时间为月日月日月日月日和月日付息方式为每年付息一次

其中凭证式国债到期一次还本付息为记名国债可以挂失可以质押贷款但不能更名不能流通转让电子式储蓄国债每年付息一次是以电子方式记录债权的不可流通人民币债券

储蓄国债由于利率较储蓄存款高投资风险较低受到投资者的追捧尤其是利率相对更高的年期国债基本上是一出现即被抢购一空因此明年有购买储蓄国债计划的投资者不妨仔细看看这份国债发行表早作准备

品种期限(年)发行起始日付息方式

上海51资金项目网/。

在中国银行业协会利率工作委员会换届暨第二届第一次全体会议上的讲话尊敬的各位银行业同仁:大家下午好!今天是农历二月二、龙抬头。

汉乐府古辞《长歌行》有云:“阳春布德泽,万物生光辉”。

在春意盎然的美好时刻,我们召开利率工作委员会换届大会。

今天的会议高朋满座,聚集了银行高管、知名专家,可以说是胜友如云,今天的大会也因诸位的莅临而熠熠生辉。

在此我谨代表中国银行业协会,对首届主任单位工行和首届主任易会满董事长表示感谢和崇高的敬意,对工行连任委员会主任单位及谷澍行长拟任第二届主任表示热烈的祝贺,对热心支持利率工作委员会的会员单位及同志们的莅临表示衷心的感谢!中国银行业协会作为行业自律组织,秉持“一切为了会员、一切依靠会员”为宗旨,忠实地履行着“自律、维权、协调、服务”的职能。

2013年11月,党的十八届三中全会明确提出“要加快推进利率市场化”的战略部署。

协会积极贯彻落实党中央要求,在银监会的指导与支持下,于2013年12月26日恢复成立了利率工作委员会,进一步建立完善组织机构、工作规则和运行机制,其目的在于建立健全全行业自律规范,搭建行业沟通交流平台,引领行业强化自律合规意识,使行业自律在推进我国利率市场化改革进程方面发挥积极的作用。

三年多来,在第一届主任单位工商银行的牵头担当和积极带领下,在委员会各常委单位的团结协作下,在全体成员单位的共同努力下,利率工作委员会紧紧围绕自律管理,开展了一系列卓有成效的工作。

一是充分发挥了沟通桥梁作用。

有效引领会员单位研究、应对“余额宝”等新问题,向监管部门提出合理化政策建议。

二是健全了利率管理制度体系。

组织签署《中国银行业利率工作自律公约》,强化了行业自律规范约束机制。

三是整合了行业研究资源。

密切跟踪利率市场化改革新动向,及时开展市场化利率定价机制、流动性管理等课题研究,引领会员单位认知挑战、把握机遇。

四是编制了《利率市场动态》期刊。

还开展了实地调研,组织专题培训等工作。

20XX年,面对国内外复杂的经济金融形势,我国银行业认真贯彻落实五大发展理念,着力支持供给侧结构性改革,大力推动实体经济发展,注重防控金融风险,保持了稳健发展的良好态势。

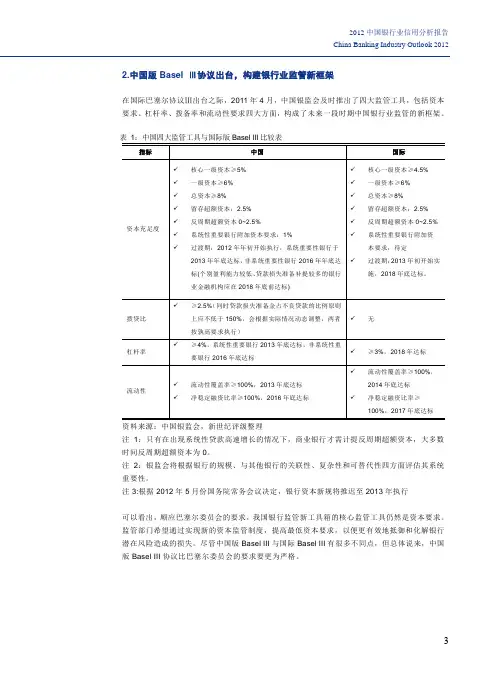

2012中国银行业信用分析报告China Banking Industry Outlook 2012 2.中国版Basel Ⅲ协议出台,构建银行业监管新框架在国际巴塞尔协议Ⅲ出台之际,2011年4月,中国银监会及时推出了四大监管工具,包括资本要求、杠杆率、拨备率和流动性要求四大方面,构成了未来一段时期中国银行业监管的新框架。

资料来源:中国银监会,新世纪评级整理注1:只有在出现系统性贷款高速增长的情况下,商业银行才需计提反周期超额资本,大多数时间反周期超额资本为0。

注2:银监会将根据银行的规模、与其他银行的关联性、复杂性和可替代性四方面评估其系统重要性。

注3:根据2012年5月份国务院常务会议决定,银行资本新规将推迟至2013年执行可以看出,顺应巴塞尔委员会的要求,我国银行监管新工具箱的核心监管工具仍然是资本要求。

监管部门希望通过实现新的资本监管制度,提高最低资本要求,以便更有效地抵御和化解银行潜在风险造成的损失。

尽管中国版Basel III与国际Basel III有很多不同点,但总体说来,中国版Basel III协议比巴塞尔委员会的要求要更为严格。

3上海新世纪资信评估投资服务有限公司Shanghai Brilliance Credit Rating & Investors Service Co.,Ltd.4资料来源:中国银监会,新世纪评级整理2011年,银监会持续推进地方政府融资平台贷款清理规范工作;严格实施房地产贷款差别化监管;持续加强银信合作和表外业务等领域风险防范,针对银行表外业务,包括理财及票据业务出台了多项规范性文件,要求表外理财产品回表,且叫停了部分理财业务,整体调控效果在下半年有所显现;不断加强银行业与“影子银行”、民间融资之间的“防火墙”建设;针对小企业融资难问题,银监会继续引导银行业金融机构支持和改进小微企业金融服务,创新小微企业金融服务模式和产品,并支持商业银行发行小微企业专项金融债、适度提高监管容忍度等差别化监管和激励政策,推动银行业金融机构加强对小微企业的信贷支持力度。

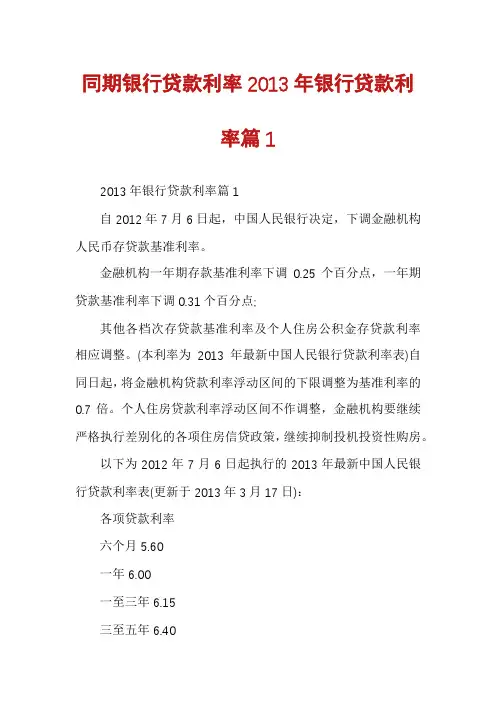

同期银行贷款利率2013年银行贷款利率篇12013年银行贷款利率篇1自2012年7月6日起,中国人民银行决定,下调金融机构人民币存贷款基准利率。

金融机构一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.31个百分点;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

(本利率为2013年最新中国人民银行贷款利率表)自同日起,将金融机构贷款利率浮动区间的下限调整为基准利率的0.7倍。

个人住房贷款利率浮动区间不作调整,金融机构要继续严格执行差别化的各项住房信贷政策,继续抑制投机投资性购房。

以下为2012年7月6日起执行的2013年最新中国人民银行贷款利率表(更新于2013年3月17日):各项贷款利率六个月5.60一年6.00一至三年6.15三至五年6.40五年以上6.55公积金贷款-五年以下(含五年)4.00五年以上4.502013年银行同期贷款利率为。

六个月 5.60% ,一年6.00% ,一至三年6.15% ,三至五年6.40% ,五年以上6.55% 。

银行利率都是年息计算,如果要算月息就是利率/12.算日息就是利率/365.按照一年利率来算,月息为6%/12=0.5%。

按照日息来计算6%/365=0.016%。

不同情况不同。

(1)贷款利率与贷款用途、贷款性质、贷款期限、贷款政策、不同的贷款银行等相关。

国家规定基准利率,各银行根据各种因素确定差别贷款利率,即在基准利率基础上上浮或下浮。

现行基准利率是2012年7月6日调整并实施的,种类与年利率如下:①短期贷款六个月(含)5.6%;②六个月至一年(含)6%;③一至三年(含)6.15%;④三至五年(含)6.4%;⑤五年以上6.55%。

(2)房贷:银行贷款利率是根据贷款的信用情况等综合评价的,根据信用情况、抵押物、国家政策(是否首套房)等来确定贷款利率水平,如果各方面评价良好,不同银行执行的房贷利率有所差别, 2011年由于资金紧张等原因,部分银行首套房贷款利率执行基准利率的1.1倍或1.05倍。

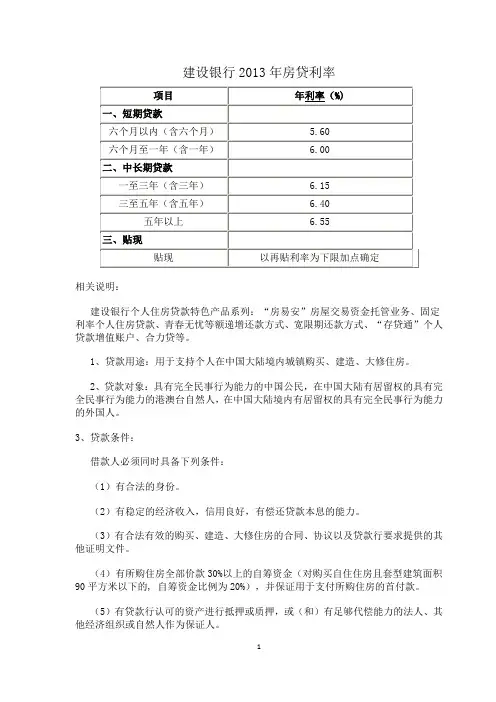

建设银行2013年房贷利率相关说明:建设银行个人住房贷款特色产品系列:“房易安”房屋交易资金托管业务、固定利率个人住房贷款、青春无忧等额递增还款方式、宽限期还款方式、“存贷通”个人贷款增值账户、合力贷等。

1、贷款用途:用于支持个人在中国大陆境内城镇购买、建造、大修住房。

2、贷款对象:具有完全民事行为能力的中国公民,在中国大陆有居留权的具有完全民事行为能力的港澳台自然人,在中国大陆境内有居留权的具有完全民事行为能力的外国人。

3、贷款条件:借款人必须同时具备下列条件:(1)有合法的身份。

(2)有稳定的经济收入,信用良好,有偿还贷款本息的能力。

(3)有合法有效的购买、建造、大修住房的合同、协议以及贷款行要求提供的其他证明文件。

(4)有所购住房全部价款30%以上的自筹资金(对购买自住住房且套型建筑面积90平方米以下的, 自筹资金比例为20%),并保证用于支付所购住房的首付款。

(5)有贷款行认可的资产进行抵押或质押,或(和)有足够代偿能力的法人、其他经济组织或自然人作为保证人。

(6)贷款行规定的其他条件。

这里做相关说明,一般只要信用好,有稳定收入,有偿还贷款本息的能力,参考以上建设银行房贷利率,基本上可以完成建行房贷。

按5年以上贷款利率6.55%上浮15%后利率为:6.55%(1+15%)=7.5325%用公式计算月等额还款额:期数还款日期期初余额还款额本金利息期末余额1 2014-1-24 600,000.00 10,383.48 6,617.28 3,766.20 593,382.722 2014-2-24 593,382.72 10,383.48 6,658.82 3,724.66 586,723.903 2014-3-24 586,723.90 10,383.48 6,700.61 3,682.87 580,023.294 2014-4-24 580,023.29 10,383.48 6,742.67 3,640.81 573,280.625 2014-5-24 573,280.62 10,383.48 6,785.00 3,598.48 566,495.626 2014-6-24 566,495.62 10,383.48 6,827.59 3,555.89 559,668.037 2014-7-24 559,668.03 10,383.48 6,870.44 3,513.04 552,797.598 2014-8-24 552,797.59 10,383.48 6,913.57 3,469.91 545,884.029 2014-9-24 545,884.02 10,383.48 6,956.97 3,426.51 538,927.0510 2014-10-24 538,927.05 10,383.48 7,000.63 3,382.85 531,926.4211 2014-11-24 531,926.42 10,383.48 7,044.58 3,338.90 524,881.8412 2014-12-24 524,881.84 10,383.48 7,088.80 3,294.68 517,793.0413 2015-1-24 517,793.04 10,383.48 7,133.29 3,250.19 510,659.7514 2015-2-24 510,659.75 10,383.48 7,178.07 3,205.41 503,481.6815 2015-3-24 503,481.68 10,383.48 7,223.13 3,160.35 496,258.5516 2015-4-24 496,258.55 10,383.48 7,268.47 3,115.01 488,990.0817 2015-5-24 488,990.08 10,383.48 7,314.09 3,069.39 481,675.9918 2015-6-24 481,675.99 10,383.48 7,360.00 3,023.48 474,315.9919 2015-7-24 474,315.99 10,383.48 7,406.20 2,977.28 466,909.7920 2015-8-24 466,909.79 10,383.48 7,452.69 2,930.79 459,457.1021 2015-9-24 459,457.10 10,383.48 7,499.47 2,884.01 451,957.6322 2015-10-24 451,957.63 10,383.48 7,546.54 2,836.94 444,411.0923 2015-11-24 444,411.09 10,383.48 7,593.91 2,789.57 436,817.1824 2015-12-24 436,817.18 10,383.48 7,641.58 2,741.90 429,175.6025 2016-1-24 429,175.60 10,383.48 7,689.54 2,693.94 421,486.0626 2016-2-24 421,486.06 10,383.48 7,737.81 2,645.67 413,748.2527 2016-3-24 413,748.25 10,383.48 7,786.38 2,597.10 405,961.8728 2016-4-24 405,961.87 10,383.48 7,835.26 2,548.22 398,126.6129 2016-5-24 398,126.61 10,383.48 7,884.44 2,499.04 390,242.1730 2016-6-24 390,242.17 10,383.48 7,933.93 2,449.55 382,308.2431 2016-7-24 382,308.24 10,383.48 7,983.73 2,399.75 374,324.5132 2016-8-24 374,324.51 10,383.48 8,033.85 2,349.63 366,290.6633 2016-9-24 366,290.66 10,383.48 8,084.27 2,299.21 358,206.3934 2016-10-24 358,206.39 10,383.48 8,135.02 2,248.46 350,071.3735 2016-11-24 350,071.37 10,383.48 8,186.08 2,197.40 341,885.2936 2016-12-24 341,885.29 10,383.48 8,237.47 2,146.01 333,647.8237 2017-1-24 333,647.82 10,383.48 8,289.17 2,094.31 325,358.6538 2017-2-24 325,358.65 10,383.48 8,341.20 2,042.28 317,017.4539 2017-3-24 317,017.45 10,383.48 8,393.56 1,989.92 308,623.8940 2017-4-24 308,623.89 10,383.48 8,446.25 1,937.23 300,177.6441 2017-5-24 300,177.64 10,383.48 8,499.26 1,884.22 291,678.3842 2017-6-24 291,678.38 10,383.48 8,552.61 1,830.87 283,125.7743 2017-7-24 283,125.77 10,383.48 8,606.30 1,777.18 274,519.4744 2017-8-24 274,519.47 10,383.48 8,660.32 1,723.16 265,859.1545 2017-9-24 265,859.15 10,383.48 8,714.68 1,668.80 257,144.4746 2017-10-24 257,144.47 10,383.48 8,769.38 1,614.10 248,375.0947 2017-11-24 248,375.09 10,383.48 8,824.43 1,559.05 239,550.6648 2017-12-24 239,550.66 10,383.48 8,879.82 1,503.66 230,670.8449 2018-1-24 230,670.84 10,383.48 8,935.56 1,447.92 221,735.2850 2018-2-24 221,735.28 10,383.48 8,991.65 1,391.83 212,743.6351 2018-3-24 212,743.63 10,383.48 9,048.09 1,335.39 203,695.5452 2018-4-24 203,695.54 10,383.48 9,104.88 1,278.60 194,590.6653 2018-5-24 194,590.66 10,383.48 9,162.03 1,221.45 185,428.6354 2018-6-24 185,428.63 10,383.48 9,219.54 1,163.94 176,209.0955 2018-7-24 176,209.09 10,383.48 9,277.42 1,106.06 166,931.6756 2018-8-24 166,931.67 10,383.48 9,335.65 1,047.83 157,596.0257 2018-9-24 157,596.02 10,383.48 9,394.25 989.23 148,201.7758 2018-10-24 148,201.77 10,383.48 9,453.22 930.26 138,748.5559 2018-11-24 138,748.55 10,383.48 9,512.56 870.92 129,235.9960 2018-12-24 129,235.99 10,383.48 9,572.27 811.21 119,663.7261 2019-1-24 119,663.72 10,383.48 9,632.35 751.13 110,031.3762 2019-2-24 110,031.37 10,383.48 9,692.81 690.67 100,338.5663 2019-3-24 100,338.56 10,383.48 9,753.65 629.83 90,584.9164 2019-4-24 90,584.91 10,383.48 9,814.88 568.60 80,770.0365 2019-5-24 80,770.03 10,383.48 9,876.49 506.99 70,893.5466 2019-6-24 70,893.54 10,383.48 9,938.48 445.00 60,955.0667 2019-7-24 60,955.06 10,383.48 10,000.87 382.61 50,954.1968 2019-8-24 50,954.19 10,383.48 10,063.64 319.84 40,890.5569 2019-9-24 40,890.55 10,383.48 10,126.81 256.67 30,763.7470 2019-10-24 30,763.74 10,383.48 10,190.38 193.10 20,573.3671 2019-11-24 20,573.36 10,383.48 10,254.34 129.14 10,319.0272 2019-12-24 10,319.02 10,383.48 10,318.71 64.77 .31使用说明:1、本计算结果以“等额本息”还款方式计算。

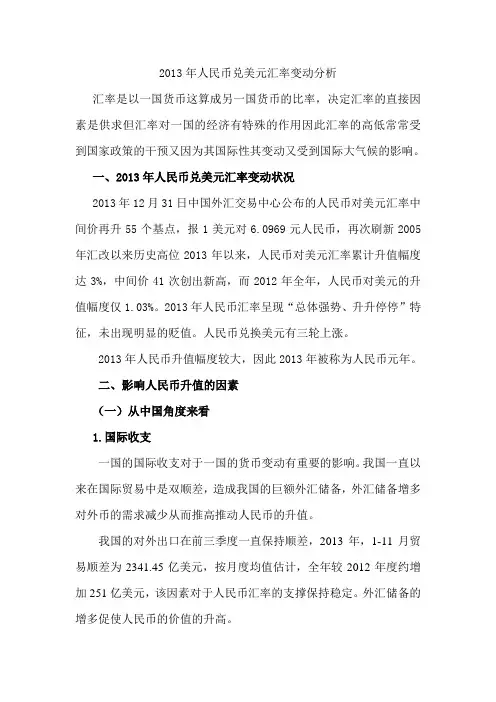

2013年人民币兑美元汇率变动分析汇率是以一国货币这算成另一国货币的比率,决定汇率的直接因素是供求但汇率对一国的经济有特殊的作用因此汇率的高低常常受到国家政策的干预又因为其国际性其变动又受到国际大气候的影响。

一、2013年人民币兑美元汇率变动状况2013年12月31日中国外汇交易中心公布的人民币对美元汇率中间价再升55个基点,报1美元对6.0969元人民币,再次刷新2005年汇改以来历史高位2013年以来,人民币对美元汇率累计升值幅度达3%,中间价41次创出新高,而2012年全年,人民币对美元的升值幅度仅1.03%。

2013年人民币汇率呈现“总体强势、升升停停”特征,未出现明显的贬值。

人民币兑换美元有三轮上涨。

2013年人民币升值幅度较大,因此2013年被称为人民币元年。

二、影响人民币升值的因素(一)从中国角度来看1.国际收支一国的国际收支对于一国的货币变动有重要的影响。

我国一直以来在国际贸易中是双顺差,造成我国的巨额外汇储备,外汇储备增多对外币的需求减少从而推高推动人民币的升值。

我国的对外出口在前三季度一直保持顺差,2013年,1-11月贸易顺差为2341.45亿美元,按月度均值估计,全年较2012年度约增加251亿美元,该因素对于人民币汇率的支撑保持稳定。

外汇储备的增多促使人民币的价值的升高。

2.经济增长根据购买力平价汇率为两国货币购买力之比。

经济的发展影响一国的货币的购买力,货币的价格取决于相同数量物的购买力,购买力和一国的生产能力相挂钩的,一国的经济发展水平好意味着相同数量的货币其购买力增强因此其货币价格也就提高。

但这样的假设前提是一国的货币数量是低于其经济增长的数量或者说是货币的数量不变,然而一国的货币数量是变化的存在超发货币的可能。

超发货币会抵消一国的相同数量的货币的购买力,美国的量化宽松发政策其实质就是超发货币然后通过美元的世界货币的优势将通货膨胀的压力转移到世界,从而刺激美国的经济增长大,政府干预在短期内是有效的。

招商银行案例分析报告---BY财务1102招商银行内外部环境分析一、总体环境分析——PESTEL模型(一)政治环境分析1.平台融资渠道再度收紧, 规范理财业务投资运作2013年3月27日,银监会发布《关于规范商业银行理财业务投资运作有关问题的通知》,规范理财业务投资运作,防范化解商业银行理财业务风险。

受上述政策影响,预计高速增长的银行理财市场增速将有所回落,依托债权类理财产品的表外融资将受到重创,对农村金融机构的理财和债券投资业务都会有不小影响。

宏观经济超预期放缓,监管政策或存款利率市场化超预期。

2.更新银行业监管政策,加强业务监管力度实施新巴塞尔协议:十二五规划要求:按照国家“十二五期间”银行业的规划,我国将逐步推进新巴塞尔协议,新资本协议不在区分巴塞尔协议第二版还是第三版,而是同步推出同步实施,新巴塞尔协议对资本监管的要求更严。

根据2011年5月31日我国银监会发布的第44号文的要求,新资本监管标准从2012年1月1日开始执行,系统重要性银行和非系统重要性银行应分别于2013年底和2016年底前达到新的资本监管标准。

过渡期结束后,各类银行应按照新监管标准披露资本充足率和杠杆率。

3.政府政策推动内需增长,逐渐转由市场驱动由于全球金融危机和国内实施房地产调控政策的影响,2008年底我国实际固定资产投资同比增长率跌至6-7%。

2009年,随着大规模经济刺激政策和信贷扩张的实施,投资增速大幅反弹,最高接近29%。

其中,政府主导的投资快速扩张发挥了关键作用。

2009年四季度以来,政府主导的投资增长逐步下降,市场驱动的投资成为增长的主要动力。

(二)经济环境分析1.经济结构转型,催生新动力当前国内的经济增长将改造过去单纯的靠廉价劳动攫取利润的低端制造业,在产业升级和战略性新兴产业的政策的指引下,高端制造业将有所发展。

随着长三角、珠三角一带的劳动力成本的不断增加,产业将出现升级和区域转移。

2.国家管制放宽,利率市场化我国利率和汇率市场化改革步伐不断加快,在2012年中央行放宽了存贷款利率波动幅度,我国利率市场化改革取得突破性进展。

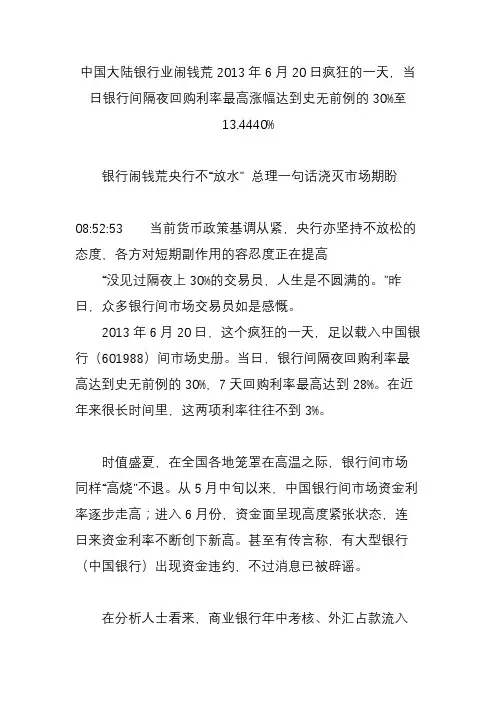

中国大陆银行业闹钱荒2013年6月20日疯狂的一天,当日银行间隔夜回购利率最高涨幅达到史无前例的30%至13.4440%银行闹钱荒央行不“放水” 总理一句话浇灭市场期盼08:52:53 当前货币政策基调从紧,央行亦坚持不放松的态度,各方对短期副作用的容忍度正在提高“没见过隔夜上30%的交易员,人生是不圆满的。

”昨日,众多银行间市场交易员如是感慨。

2013年6月20日,这个疯狂的一天,足以载入中国银行(601988)间市场史册。

当日,银行间隔夜回购利率最高达到史无前例的30%,7天回购利率最高达到28%。

在近年来很长时间里,这两项利率往往不到3%。

时值盛夏,在全国各地笼罩在高温之际,银行间市场同样“高烧”不退。

从5月中旬以来,中国银行间市场资金利率逐步走高;进入6月份,资金面呈现高度紧张状态,连日来资金利率不断创下新高。

甚至有传言称,有大型银行(中国银行)出现资金违约,不过消息已被辟谣。

在分析人士看来,商业银行年中考核、外汇占款流入放缓、债市整顿规范,都与资金面紧绷不无关联;而2013年6月20日之所以如此疯狂,缘于接连落空的货币宽松预期。

本周三(2013年6月19日)召开的国务院常务会议宣布:“把稳健的货币政策坚持住、发挥好,合理保持货币总量。

”此语一锤定音,彻底浇灭了市场对央行“放水”的盼望。

而央行也以坚持发行央票的实际行动,进一步表明了不放松的态度。

在众多经济学家看来,新一届中央政府的政策思路是以改革为重点,通过改革调结构,这意味着对出台短期刺激政策的意愿减弱。

尽管同样重视经济增长,但随着政府对经济下滑容忍度的提升,它对收紧流动性产生短期副作用的承受力也在不断增强。

“钱荒”持续昨日开盘,银行间债券市场隔夜回购利率报10%,7天利率报12%,1个月利率报9%,均为历史高位;盘中行情惨烈,隔夜回购一度成交在30%,7天回购利率最高达到28%,1个月利率跳涨至18%,均刷新了银行间的历史纪录;截至收盘,隔夜、7天回购利率上行幅度逾300个基点,分别至11.65%和11.449%。

银行工作总结及下一年工作计划(优秀范文五篇)本站小编为你整理了多篇相关的《银行工作总结及下一年工作计划(优秀范文五篇)》,但愿对你工作学习有帮助,当然你在本站还可以找到更多《银行工作总结及下一年工作计划(优秀范文五篇)》。

第一篇:银行工作总结及下一年工作计划20xx年是xx支行各项业务快速、健康、协调发展的一年。

我行在上级行的正确领导和支持下,按照年初上级行所确定的指导思想和工作方针,结合我行的实际情况,坚持开拓与管理并重的原则,紧紧围绕今年工作的总体思路和目标任务.在经营环境异常艰苦的条件下,通过全行员工的共同努力,克服了种种困难,圆满、优质地完成了今年的各项工作。

一、09年主要业务指标运行情况:1、负债业务方面,扎实做好“开门红”的各项工作,全力以赴拓展存款业务。

一是完善激励机制,强化工作责任。

强化责任意识,调动了广大员工的积极性和潜力。

二是抓好重点客户营销。

对存量客户和目标客户进行仔细梳理,确立营销重点,细化营销措施,支行全体人员牺牲个人休息时间,利用各种渠道、多种方式,调动一切有利社会关系,加强对优质客户群体的客户关系维护和深度营销。

2、中间业务方面,通过资产业务、负债业务和中间业务交叉销售、相互带动,促进中间业务收入快速增长,提高客户贡献率。

行卡业务方面,按照市分行超常规、跨越式发展的战略部署,锁定目标,主要围绕三个客户群体做工作,(1)企业客户群体。

加强对小企业代发工资的营销力度,做好代发工资的营销工作,增加发卡量。

(2)外出务工人员的发卡工作。

抓住春节外出人员回家的时机,做好发卡工作。

(3)特殊族群。

把营销特殊群体作为工作重点来抓,全面推广绿卡各类卡种全方位立体营销,抢占银行卡市场份额。

3、截止10月底,全行存款xx万元,较年初新增xx万元,同比增加xx万元,完成年计划的xx%。

贷款业务运行平稳,零售贷款持续增长。

10月末,人民币贷款余额xx万元,比年初增加xx万元,贷款余额市场占比xx% ,贷款新增占比xx%。

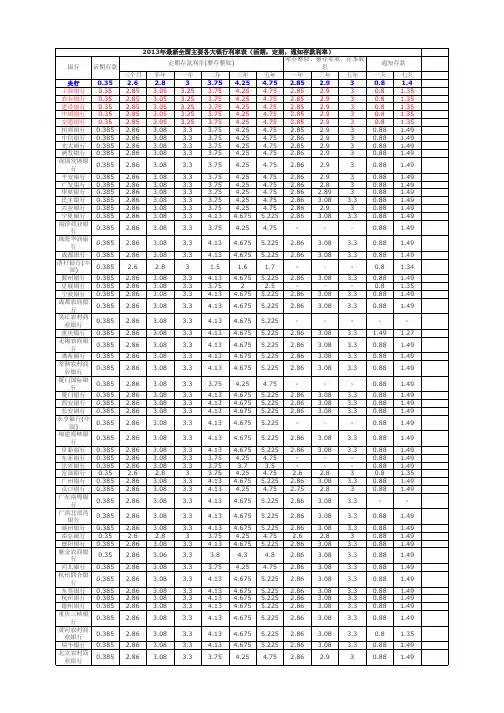

三个月半年一年二年三年五年一年三年五年一天七天央行0.35 2.6 2.83 3.75 4.25 4.75 2.85 2.930.8 1.4工商银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 2.85 2.930.8 1.35农业银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 2.85 2.930.8 1.35建设银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 2.85 2.930.8 1.35中国银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 2.85 2.930.8 1.35交通银行0.35 2.85 3.05 3.25 3.75 4.25 4.75 2.85 2.930.8 1.35招商银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.85 2.930.88 1.49中信银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 2.930.88 1.49光大银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.85 2.930.88 1.49浦发银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 2.930.88 1.49深圳发展银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 2.930.88 1.49平安银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 2.930.88 1.49广发银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 2.830.88 1.49华夏银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 2.8930.88 1.49民生银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 3.08 3.30.88 1.49兴业银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 2.930.88 1.49宁夏银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49南洋商业银行0.385 2.86 3.08 3.3 3.75 4.25 4.75---0.88 1.49珠海华润银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49成都银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49渣打银行(中国)0.385 2.6 2.83 1.5 1.6 1.7---0.8 1.34鄞州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49星展银行0.385 2.86 3.08 3.3 3.752 2.5---0.8 1.35宁波银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49成都农商银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49吴江农村商业银行0.385 2.86 3.08 3.3 4.13 4.675 5.225-----重庆银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.3 1.49 1.27无锡农商银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49渤海银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49常熟农村商业银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49厦门国际银行0.385 2.86 3.08 3.3 3.75 4.25 4.75---0.88 1.49厦门银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49西安银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49长安银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49永亨银行(中国)0.385 2.86 3.08 3.3 4.13 4.675 5.225---0.88 1.49福建海峡银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49阜新银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49东亚银行0.385 2.86 3.08 3.3 3.75 4.25 4.75---0.88 1.49法兴银行0.385 2.86 3.08 3.3 3.75 3.7 3.5---0.88 1.49富滇银行0.35 2.6 2.83 3.75 4.25 4.75 2.6 2.830.8 1.35广州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49汉口银行0.385 2.86 3.08 3.3 4.13 4.25 4.75 2.75 2.830.88 1.49广东南粤银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.3--广西北部湾银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49湖州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49南京银行0.35 2.6 2.83 3.75 4.25 4.75 2.6 2.830.88 1.49德阳银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49紫金农商银行0.35 2.86 3.06 3.3 3.8 4.3 4.8 2.86 3.08 3.30.88 1.49河北银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 3.08 3.30.88 1.49杭州联合银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49东莞银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49杭州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49德州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49重庆三峡银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49黄河农村商业银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.8 1.35瑞丰银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49北京农村商业银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 2.930.88 1.492013年最新全国主要各大银行利率表(活期,定期,通知存款利率)银行活期存款定期存款利率(整存整取)零存整取、整存零取、存本取息通知存款浙江泰隆商0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49业银行浙商银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 3.08 3.30.88 1.49日照银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49徽商银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 2.930.88 1.45吉林银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49郑州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49天津农商银0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49行上海农商银0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 3.08 3.30.88 1.49行北京银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 3.08 3.30.88 1.49上海银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 2.930.88 1.49恒生银行0.385 2.86 3.08 3.3------- 1.49齐商银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49青岛银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49余杭农村合0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49作银行恒丰银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49齐鲁银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49张家港农村0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 2.86 3.30.88 1.49商业银行华侨银行0.385 2.85 3.05 3.25 3.75 4.25 4.75---0.8 1.35包商银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49华一银行0.35 2.6 2.83 3.75 4.25 4.75---0.8 1.35泉州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49浙江稠州商0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49业银行浙江民泰商0.385 2.86 3.08 3.3 4.13 4.675 5.225---0.88 1.49业银行昆山农村商0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49业银行莱商银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49兰州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49泰安市商业0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49银行晋商银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.3--昆仑银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49天津银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49内蒙古银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49温州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49乌鲁木齐市0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49商业银行辽阳银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49威海市商业0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49银行柳州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49深圳农村商0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49业银行中国邮政储0.35 2.85 3.05 3.25 3.75 4.25 4.75 2.85 2.930.8 1.35蓄银行揭阳农村商0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49业银行绍兴银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49嘉兴银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49江苏银行0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 3.08 3.30.88 1.49盛京银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 2.830.88 1.49苏州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49台州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49重庆农村商0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 3.08 3.30.88 1.49业银行滨海银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49锦州银行0.385 2.86 3.08 3.3 4.13 4.675 5.225 2.86 3.08 3.30.88 1.49顺德农商银0.385 2.86 3.08 3.3 3.75 4.25 4.75 2.86 3.08 3.30.88 1.49行。

浅谈利率市场化在我国的发展进程及前景展望摘要随着经济的发展,时代的变迁,市场上绝大多数的商品都不再完全受制于国家的宏观调控,而实现了价格市场化,因此,“利率”这一专属于金融机构的“商品”在中国的市场化势必是时代的需求,它的出现是经济发展之必然。

中国市场经济体制改革的不断深入,在很大程度上促进了我国金融市场的发展,而传统的利率管制已经不能满足市场发展,在一定程度上还会对其造成严重的制约。

在这一背景下,利率市场化成为我国金融体系以及经济市场发展中必然的趋势。

通过近几年的工作努力,我国利率市场化发展取得一定的成果,但与国外先进国家相比还存在一定的差距,给我国经济发展带来一定的制约因素。

本文首先介绍了利率以及利率市场化的基本概念,然后对我国进行利率市场化改革的必要性实施分析,随后通过对国外发达国家或地区利率市场化改革的介绍与分析,并结合我国具体现状阐述了我国利率市场化改革的优良契机和未来的改革路径,供有关人员参考。

关键词:利率市场化发展进程前景展望IIThe development of interest rate marketization and itsprospect in our countryABSTRACTWith economic development, the changing times, the market most of the goods are no longer fully subject to the country's macro-control, and the realization of the market price, so the "rate" the exclusive financial institution "commodity" in China's market is bound to demand of the times, it appears inevitable economic development. China's market economic reform deepening, largely contributed to our financial markets made it, and the traditional rate regulation has been unable to meet the market development, to a certain extent, also inflicting severe constraints. In this context, the interest rate market to become China's market economy development of the financial system and the inevitable trend. Through hard work in recent years, the development of China's interest rate market has made certain achievements, but compared with the advanced countries there is still a gap, bring some constraints to China's economic development.This paper introduces the basic concepts of the interest rate and the interest rate market, and the necessity for the implementation of market-oriented reform of interest rate analysis, followed by the market-oriented reform of interest rates in developed countries or regions introduced and analyzed, and combined with the specific status quo elaborate excellent opportunity for China's market-oriented reform of interest rates and the future path of reform, for the relevant officers.KEY WORDS:interest rate market the development process prospects浅谈利率市场化在我国的发展进程及前景展望目录绪论 (1)1.利率及利率市场化基本理论 (2)1.1利率 (2)1.2利率市场化 (2)2.中国利率市场化发展进程及意义 (3)2.1我国利率市场化改革发展进程 (3)2.2我国进行利率市场化改革的重要意义.......................................... 3.外国利率市场化对我国利率市场化的启示和指导意义.. (6)3.1外国利率市场化进程 (6)3.2外国利率市场化对我国利率市场化的启示和指导意义 (11)4.利率市场化在我国的前景展望和几点建议 (12)4.1利率市场化在我国发展的前景展望 (12)4.2利率市场化在我国发展的风险防范建议 (12)结论........................ .. (15)参考文献 (17)谢辞 (18)The development of interest rate marketization and itsprospect in our countryContentsIntroduction.............. .............. .............. .............. .............. .............. .............. .............. .. (1)1. The interest rate and the basic theory of interest rate market (2)1.1Interest rate (2)1.2 Interest rate marketization (2)2. The development process and the significance of Chinese interest rate marketization (3)2.1 Significance of market-oriented reform of interest rate (3)2.2 China’s market-oriented interest rate reform and development process (5)3. Foreign interest rate market’s inspiration and guidance to our country (6)3.1 Foreign interest rate market process (6)3.2 The change of foreign country after rate marketization (9)3.3The inspiration and guidance to our country (11)4. The prospects and suggestions of interest rate marketization to our country (12)4.1 Interest rate marketization development prospect in our country…………………….12.4.2 The risk prevention advice of interest rate marketization development in ourcountry (12)Conclusions (15)References (17)Acknowledgements (18)V绪论本文在查阅许多文献的基础上,对利率和利率市场化理论进行论述;结合中国目前利率市场化的发展进程,分析其发展意义;同时,对国外利率市场化经验进行分析对比,在别国经验分析的基础上寻求规律性的经验。

《2013年中国银行业理财业务发展报告》一、银行业理财已成为投资者的重要选项、实体经济的重要融资渠道、商业银行转型升级以及利率市场化的重要推手。

截止2013年底,银行理财产品累计募集金额68万亿元,较上年大幅增长37.9%;年末余额达10.21万亿元,较年初增加了3.1万亿元,增长43.6%。

银行理财业务已成为投资者的重要金融选项,持续增加了居民的财产性收入,改善了社会财富结构。

2011至2013年,银行理财业务为客户创造收入分别为1750亿元、3000亿元和4500亿元,近两年同比分别增长71%和50%。

2013年平均收益率高达4.4%,同比增长0.3个百分点,有效实现了居民财富的保值增值。

从银行理财资金投向上看,70%以上理财资金投入了实体经济,已然成为实体经济的重要融资渠道,且产品与项目实现了逐一对应。

与此同时,银行理财业务的快速发展也推动了商业银行的转型升级,理财业务已成为银行业务发展和经营战略的重点。

2013年银行业非利息收入占比由2012年的19.5%上升到了22.5%,其中,理财业务贡献功不可没。

银行理财产品又因其市场化的定价方式,成为银行建立利率定价机制的试验田,银行理财产品市场化定价有效推进了利率市场化改革。

二、银行理财产品市场经过近十年的发展,呈现发行数量持续攀升、资产管理规模屡创新高、产品创新层出不穷和业务监管框架不断完善的发展态势。

一是发行数量稳步上升,募集规模再创新高。

自十年前银行理财业务起步以来,广大客户对银行理财的需求与日俱增。

银行理财业务顺应市场需求,加大规模化发展,不断满足客户投资需求。

截止2013年末银行业累计相加共发行理财产品4.5万余款,比5 年前已翻了5倍。

二是产品收益率整体上行,市场化特征更加明显。

利率期限结构总体依然呈上升趋势,理财产品委托期限越长,年化收益率越高。

三是调整理财资金投向,有效防范和控制风险。

银行理财资金中非标准化债权资产占比比“8号文”出台前下降了7%。

什么是利率走廊金融机构负债结构及期限变化,带来的资产配置变化,对央行调节货币总量的方法提出了更高要求。

央行2014年第一季度提出建立“利率走廊”机制,近日,下调常备借贷便利利率,探索常备借贷便利(SLF)利率作为利率走廊上限的作用。

市场分析认为,这不仅有利于央行更好应对不可预期的短期性流动性冲击,发挥利率“自动稳定器”作用,从中长期效果来看,利率走廊还有助于市场化利率的稳步下调。

央行近期在常备借贷便利(SLF)的两个举动,让市场见识了货币政策执行层面的一个重大尝试。

中国人民银行最新数据显示,央行于11月20日下调分支行常备借贷便利利率,11月24日,中国人民银行分支行开展常备借贷便利操作0.5亿元,期限为隔夜,利率2.75%。

市场分析认为,这是央行探索常备借贷便利利率发挥利率走廊上限的作用,“利率走廊式价格型调控模式首次登场”。

那么,问题来了,什么是利率走廊?有什么作用?与公开市场操作冲不冲突?国际经验是怎样的?为啥降SLF利率11月20日,央行下调分支行常备借贷便利(SLF)利率,隔夜、7天SLF利率分别调整为2.75%、3.25%。

11月27日,央行对11家金融机构开展中期借贷便利操作(MLF)共1000亿元,期限6个月,利率3.25%。

据了解,央行曾在2013年6月金融市场遭遇“钱荒”时第一次采用类似操作,主要功能是满足金融机构期限较短的大额流动性需求和全国性商业银行。

与公开市场操作相比,SLF能够更及时、准确地应对流动性变化。

在控制短期利率波动上更有优势,更有利于金融市场主体形成稳定的预期。

2014年5月,央行行长周小川表示,在中国货币政策框架从数量型向价格型转变过程中,未来短期利率的调控方式将采取利率走廊模式。

因此,央行此次再次执行此类操作,被业界解读为央行正在探索常备借贷便利(SLF)利率作为利率走廊上限的作用。

“货币调控政策一般都会经历一个逐步完善和效果强化的过程。

”中国建设银行天津市分行一位高管表示,从各国的经验来看,货币调控框架向以利率走廊机制为主转型是一个渐进的过程,并非一蹴而就。

关于Shibor报价的研究报告---基于2012年-2015年shibor报价的历史数据随着人民银行降准、降息政策的出台,以及利率市场化的逐步推进,银行传统的主要收入来源--存贷利差收益区间正在逐步缩小,寻找新的利润增长点已经成为各商业银行尤其是农村金融机构的当务之急。

眼下市场的资金正逐步趋于松弛,如何提高银行的资金头寸使用效率成为亟待解决的问题。

银行间货币市场是商业银行等金融机构调节短期流动性、进行短期资金配置的主要场所,也是各金融机构实现货币资金收益的重要场所,其中上海银行间同业拆借利率(Shibor)具有非常重要的指导意义。

笔者基于2012年-2015年shibor报价的历史数据进行了相关研究,对于近四年的shibor报价走势进行了相关分析,并针对分析结果提出了政策措施。

一、相关案例分析(一)近四年,临近春节报价突然走高。

近四年春节分别是2012年1月23日、2013年2月10日及2014年1月31日。

从走势图中可以看到,春节前后shibor报价突然上行,但持续时间很短,最长不过3天,往往是某一天价格相当高。

比如2012年1月17日隔夜报价7.3667,1月18日上升到8.1667,1月19日下降到6.4975,随后恢复至正常水平。

再如2014年,17日之前7天报价一直维持4左右的水平,18、19日两天休市,20日突然上升到6.329,随后三个交易日则维持5.5左右的高水平利率,但1月24日则下降到4.5左右,此后至春节前后保持5左右的水平。

通过上述分析可以看出,春节前10个交易日内报价会突然上行,至春节后4个交易日将维持较高水平,但之后利率报价将恢复至低水平运行。

(二)近四年遇到黄金周时,报价会维持高水平运行。

2014年4月22日之前7天报价维持在2.7左右的水平,4月24日,7天报价上升至3.5,此后一路上行,4月30日升至最高4.134。

5月4日放假回来降至3.683的水平,此后一路下行至3左右的水平。

存款保险调研报告(共5篇)第一篇:存款保险调研报告调研报告根据XX精神及金融稳定科工作安排,作为地方法人投保机构,我行积极配合上级监管部门的调研工作,努力搜集、如实汇报存款保险制度实施“两周年”对我行的影响并形成报告。

现将调研情况反馈如下:一、存款保险制度对我行防风险、经营管理、成本核算等方面的存在一定的影响。

一是短期内,对XX造成一定压力。

存款保险制度规定保险费率实行差别费率制。

经营风险越高,保费费率越高。

为了控制运营成本,就必须保证相对保守的经营方式。

在利率市场化的大背景下,银行的存贷款业务利差必然会有所收紧、信贷增速可能面临放缓的趋势,基于此,从短期中小银行自身的盈利水平必将面临十分严峻的挑战。

二是从长期来讲,对XX更是一种发展机遇。

存款保险制度的实施有利于促进XX与大银行间的公平竞争。

在存款保险制度的出台,在一定程度上增强了公众对XX这样规模较小、成立时间短的新兴银行的信心,有利于为XX提供一个平等的竞争环境,并激励XX不断在管理成本、风险防控与服务等方面进行改革创新,从而为XX提升自身竞争力提供了一项很好的发展机遇。

二、大部分储户对存款保险制度表示支持与赞成,认为存款保险制度的出台为储户资金安全性的提高起到了“舔砖加瓦”的积极作用。

但是部分存款数额超出50万赔付标准的大额储户,则担心超出部分存在一定的风险。

还有一部分文化相对落后的储户并未知晓存款保险制度的出台,为此,作为地方法人机构,我行积极主动向储户宣传存款保险制度,在储户群体中普及存款保险制度的相关知识,力保储户知情权。

三、存款保险制度实施对我行存款、存款结构等方面未产出明显影响,可能是由于我行成立不久,存量客户较少,客户存款规模较小,数据波动变化不明显。

四、存款保险制度实施以来,XX对该制度表示认同与支持。

该制度的出台为XX的发展、竞争力的提升均有不可替代的作用:1、促进XX优化经营结构,创新经营产品,主动寻求新的利润增长点;2、促进XX不断提高经营过程中的风险意识,在稳健经营的道路上脚踏实地,一步一个脚印。