《成本法核定农产品增值税进项税额计算表》

- 格式:docx

- 大小:15.54 KB

- 文档页数:2

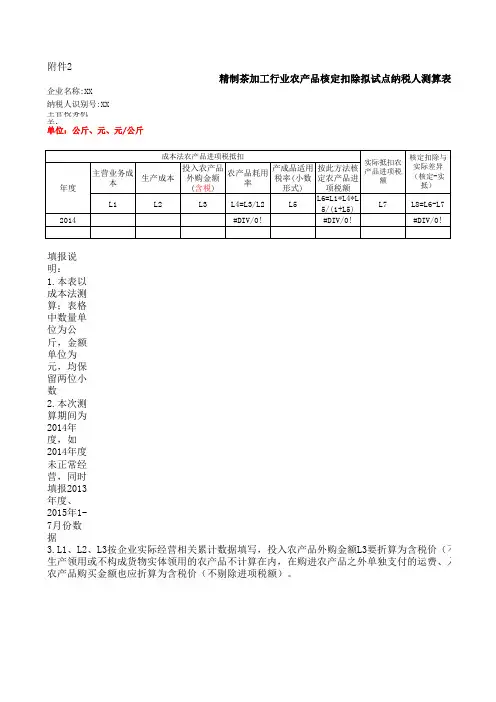

附件2

精制茶加工行业农产品核定扣除拟试点纳税人测算表(

企业名称:XX

纳税人识别号:XX

主管税务机关:

单位:公斤、元、元/公斤

填报说明:

1.本表以成本法测算;表格中数量单位为公斤,金额单位为元,均保留两位小数

2.本次测算期间为2014年度,如2014年度未正常经营,同时填报2013年度、2015年1-7月份数据

3.L1、L2、L3按企业实际经营相关累计数据填写,投入农产品外购金额L3要折算为含税价(不剔

生产领用或不构成货物实体领用的农产品不计算在内,在购进农产品之外单独支付的运费、入库前的整农产品购买金额也应折算为含税价(不剔除进项税额)。

4.农产品耗用率L4采用百分比形式,保留两位小数。

5.L5为产成品销售货物的适用税率

6.此表为单户表,一户一表。

年1-7月份数据

(不剔除进项税额),仅限于投入生产的农产品,非付的运费、入库前的整理费用不计入农产品金额。

L1、L2中的

算表(成本法)。

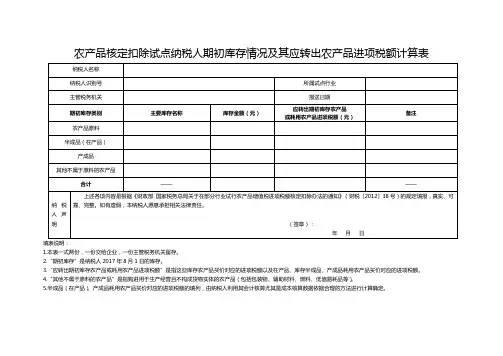

农产品核定扣除试点纳税人期初库存情况及其应转出农产品进项税额计算表

1.本表一式两份,一份交给企业,一份主管税务机关留存。

2.“期初库存”是纳税人2017年8月1日的库存。

3.“应转出期初库存农产品或耗用农产品进项税额”是指这些库存农产品买价对应的进项税额以及在产品、库存半成品、产成品耗用农产品买价对应的进项税额。

4.“其他不属于原料的农产品”是指购进用于生产经营且不构成货物实体的农产品(包括包装物、辅助材料、燃料、低值易耗品等)。

5.半成品(在产品)、产成品耗用农产品买价对应的进项税额的填列,由纳税人利用其会计核算尤其是成本核算数据依据合理的方法进行计算确定。

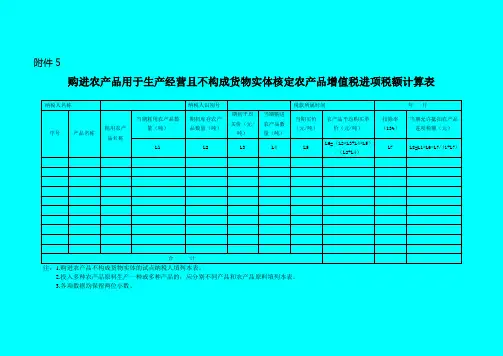

附件5

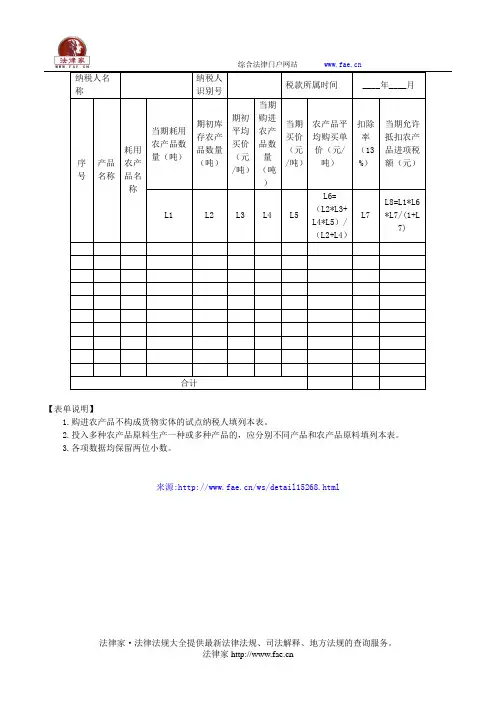

购进农产品用于生产经营且不构成货物实体核定农产品增值税进项税额计算表纳税人名称纳税人识别号税款所属时间年月

序号产品名称耗用农产

品名称

当期耗用农产品数

量(吨)

期初库存农产

品数量(吨)

期初平均

买价(元/

吨)

当期购进

农产品数

量(吨)

当期买价

(元/吨)

农产品平均购买单

价(元/吨)

扣除率

(13%)

当期允许抵扣农产品

进项税额(元)L1 L2 L3 L4 L5

L6=(L2*L3+L4*L5)

/(L2+L4)

L7 L8=L1*L6*L7/(1+L7) 合计

注:1.购进农产品不构成货物实体的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

《购进农产品直接销售核定农产品增值税进项税额计算表》农产品增值税进项税额计算表是用于购进农产品并直接销售的企业进行税额核定的重要工具。

本文将详细解释该计算表的构成、填写方法及其在税务筹划中的重要性。

一、计算表的构成1. 表格头:包括企业名称、表格名称、填写时间等基本信息。

2. 农产品清单:列明所有购买的农产品名称、数量、单价和总价。

3. 税率:列出适用的增值税税率。

4. 税额计算:根据农产品清单和税率计算出应纳增值税额。

5. 合计:计算表中所有税额的总和。

二、填写方法1. 企业名称和表格名称:在表格头部分填写企业名称和表格名称。

2. 填写时间:在表格头部分填写计算表的填写时间。

3. 农产品清单:按照购买的顺序,逐行填写农产品名称、数量、单价和总价。

注意单位要统一,如千克、吨等。

4. 税率:根据购买农产品的类型和税务部门的规定,选择适用的增值税税率。

5. 税额计算:根据农产品清单和税率,计算出每种农产品的增值税额。

计算公式为:税额 = 数量× 单价× 税率。

6. 合计:将所有农产品的增值税额相加,得到合计税额。

三、税务筹划的重要性1. 合理合规:通过填写农产品增值税进项税额计算表,确保企业的税务筹划合理合规,避免因税务问题而产生的法律风险。

2. 降低税负:通过计算表,企业可以清晰地了解购买农产品的增值税额,合理利用税收政策,降低税负。

3. 提高财务管理水平:填写计算表的过程也是企业对财务进行梳理和分析的过程,有助于提高财务管理水平。

农产品增值税进项税额计算表是购进农产品并直接销售的企业进行税务筹划的重要工具。

通过合理填写计算表,企业可以确保税务合规、降低税负,并提高财务管理水平。

重点和难点解析:1. 农产品名称、数量、单价和总价的填写:在农产品增值税进项税额计算表的清单部分,企业需要详细填写购买的农产品名称、数量、单价和总价。

这些信息的准确性直接影响到税额的计算结果。

企业应确保购买的农产品名称与税务部门的要求一致,数量和单价要精确到小数点后两位,总价要正确计算。

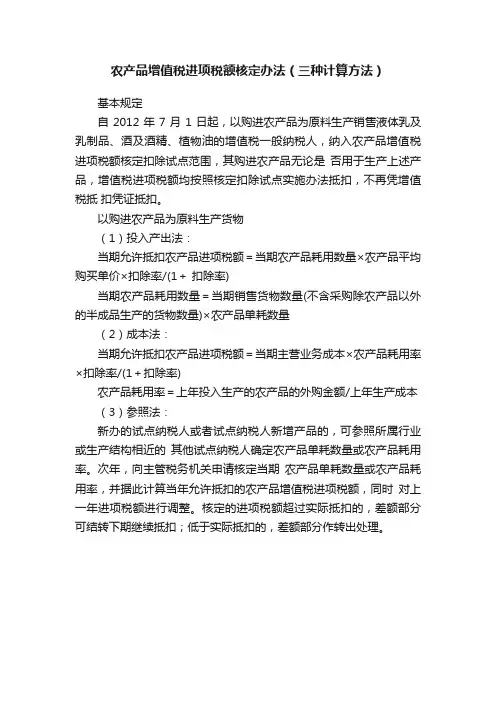

农产品增值税进项税额核定办法(三种计算方法)

基本规定

自 2012 年 7 月 1 日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围,其购进农产品无论是否用于生产上述产品,增值税进项税额均按照核定扣除试点实施办法抵扣,不再凭增值税抵扣凭证抵扣。

以购进农产品为原料生产货物

(1)投入产出法:

当期允许抵扣农产品进项税额=当期农产品耗用数量×农产品平均购买单价×扣除率/(1+扣除率)

当期农产品耗用数量=当期销售货物数量(不含采购除农产品以外的半成品生产的货物数量)×农产品单耗数量

(2)成本法:

当期允许抵扣农产品进项税额=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率)

农产品耗用率=上年投入生产的农产品的外购金额/上年生产成本(3)参照法:

新办的试点纳税人或者试点纳税人新增产品的,可参照所属行业或生产结构相近的其他试点纳税人确定农产品单耗数量或农产品耗用率。

次年,向主管税务机关申请核定当期农产品单耗数量或农产品耗用率,并据此计算当年允许抵扣的农产品增值税进项税额,同时对上一年进项税额进行调整。

核定的进项税额超过实际抵扣的,差额部分可结转下期继续抵扣;低于实际抵扣的,差额部分作转出处理。

回族自治区国家税务局宁夏回族自治区财政厅关于在部分行业试行农产品增值税进项税额核定扣除办法相关问题的2012-08-15 16:06 (查看次数:)宁国税发〔2012〕123号宁夏回族自治区国家税务局宁夏回族自治区财政厅关于在部分行业试行农产品增值税进项税额核定扣除办法相关问题的通知)国家税务局、财政局,银川经济技术开发区、宁东能源化工基地国家税务局,银川经济技术开发区财政局、宁夏宁东能源化工基地增值税进项税额抵扣管理,根据《财政部国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法的通知》(财税〔于在部分品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告2012年第35号)精神,结合我区实际,现将有关问题通知如产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,包括委托加工生产上述产品的增值税一般纳税人(以月1日起(税款所属期)均应纳入本次农产品增值税进项税额核定扣除办法的试点范围。

对既生产上述产品又生产其他货物的增值税售的其他货物,其外购农产品增值税进项税额亦应实行核定扣除办法。

产品增值税进项税额核定扣除试点实施办法》(以下简称《实施办法》)第八条规定,全区试点纳税人农产品增值税进项税额核定扣税人以购进农产品为原料生产销售的下列产品实行全区统一的扣除标准:〔2012〕38号文件附件2所公布全国统一扣除标准之外的其他液体乳和乳制品(附件1)。

品(附件2)。

和相关产品(附件3)。

核定进项税额的计算方法通过发酵、蒸馏(或压榨)等工艺,生产出原酒(也称基酒),再经陈酿、勾兑为不同品种(度数)的成品酒。

购进农产品自产原酒的列公式计算:度)酒产品允许抵扣农产品增值税进项税额=当期销售某品种(酒度)货物数量×不同品种(酒度)酒产品耗用外购农产品单耗量×标准原酒数量/(企业自产标准原酒数量+企业外购原酒折算数量)×扣除率/(1+扣除率)酒度)酒产品耗用外购农产品单耗量=自产标准原酒耗用外购农产品单耗数量×成品酒耗用自产标准原酒折算系数自产标准原酒折算系数=成品酒酒度数÷自产标准原酒度数期末平均买价=(期初库存农产品数量×期初平均买价+当期购进农产品数量×当期买价)/(期初库存农产品数量+当期购进农产品数同)中不包括买价之外单独支付的运费和入库前的整理费用。

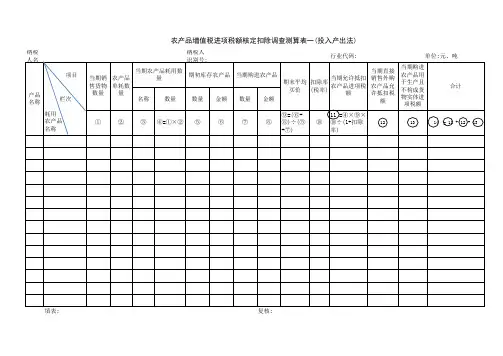

《投入产出法核定农产品增值税进项税额计算表》【分类索引】

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

投入产出法核定农产品增值税进项税额计算表

【表单说明】

1.采用投入产出法计算农产品增值税进项税额的试点纳税人填列本表。

2.投入多种农产品原料生产一种或多种产品的,应分别不同产品和农产品原料填列本表。

3.各项数据均保留两位小数。

投入产出法核定农产品增值税进项税额计

算表》(填写样例)

投入产出法核定农产品增值税进项税额计算表是用于计算农产品增值税进项税额的表格。

本表格适用于采用投入产出法计算农产品增值税进项税额的试点纳税人。

纳税人需要填写自己的名称、识别号以及当期税款所属时间等信息。

纳税人还需要填写单期初库存的农产品数量和耗用数量,以及期初平均买价和当期购进农产品的数量和买价。

同时,纳税人还需要填写当期销售扣除率和允许抵扣的农产品进项税额。

在填写本表格时,如果纳税人采用多种农产品原料生产一种或多种产品的方式,需要分别填写不同产品和农产品原料的信息。

最后,根据表格计算得出的结果,纳税人可以得知自己的农产品增值税进项税额。

《成本法核定农产品增值税进项税额计算表》

【分类索引】

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告》(国家税务总局公告〔2012〕第35号)

【表单】

成本法核定农产品增值税进项税额计算表

【表单说明】

1.采用成本法计算农产品增值税进项税额的试点纳税人填列本表。

2.对以单一农产品原料生产多种货物或者多种农产品原料生产多种货物的,应分别不同产品填列本表。

3.各项数据均保留两位小数。