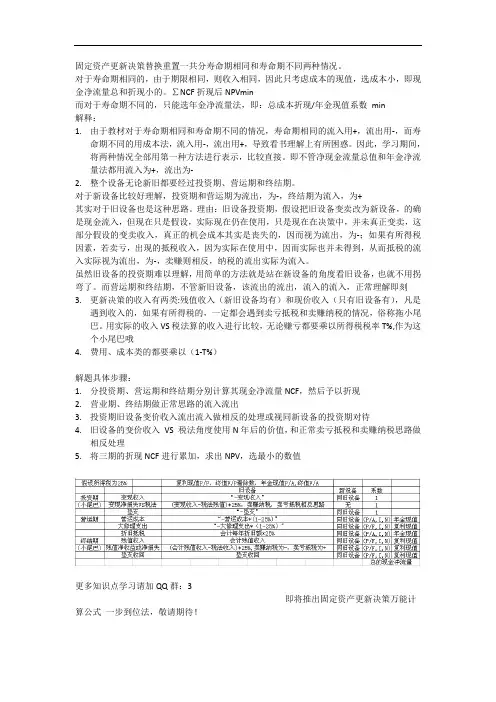

固定资产更新决策做题基本思路

- 格式:doc

- 大小:17.50 KB

- 文档页数:1

固定资产更新决策替换重置一共分寿命期相同和寿命期不同两种情况。

对于寿命期相同的,由于期限相同,则收入相同,因此只考虑成本的现值,选成本小,即现金净流量总和折现小的。

∑NCF折现后NPVmin而对于寿命期不同的,只能选年金净流量法,即:总成本折现/年金现值系数min解释:1.由于教材对于寿命期相同和寿命期不同的情况,寿命期相同的流入用+,流出用-,而寿命期不同的用成本法,流入用-,流出用+,导致看书理解上有所困惑。

因此,学习期间,将两种情况全部用第一种方法进行表示,比较直接。

即不管净现金流量总值和年金净流量法都用流入为+,流出为-2.整个设备无论新旧都要经过投资期、营运期和终结期。

对于新设备比较好理解,投资期和营运期为流出,为-,终结期为流入,为+其实对于旧设备也是这种思路。

理由:旧设备投资期,假设把旧设备变卖改为新设备,的确是现金流入,但现在只是假设,实际现在仍在使用,只是现在在决策中,并未真正变卖,这部分假设的变卖收入,真正的机会成本其实是丧失的,因而视为流出,为-;如果有所得税因素,若卖亏,出现的抵税收入,因为实际在使用中,因而实际也并未得到,从而抵税的流入实际视为流出,为-,卖赚则相反,纳税的流出实际为流入。

虽然旧设备的投资期难以理解,用简单的方法就是站在新设备的角度看旧设备,也就不用拐弯了。

而营运期和终结期,不管新旧设备,该流出的流出,流入的流入,正常理解即刻3.更新决策的收入有两类:残值收入(新旧设备均有)和现价收入(只有旧设备有),凡是遇到收入的,如果有所得税的,一定都会遇到卖亏抵税和卖赚纳税的情况,俗称拖小尾巴。

用实际的收入VS税法算的收入进行比较,无论赚亏都要乘以所得税税率T%,作为这个小尾巴哦4.费用、成本类的都要乘以(1-T%)解题具体步骤:1.分投资期、营运期和终结期分别计算其现金净流量NCF,然后予以折现2.营业期、终结期做正常思路的流入流出3.投资期旧设备变价收入流出流入做相反的处理或视同新设备的投资期对待4.旧设备的变价收入VS 税法角度使用N年后的价值,和正常卖亏抵税和卖赚纳税思路做相反处理5.将三期的折现NCF进行累加,求出NPV,选最小的数值更多知识点学习请加QQ群:3即将推出固定资产更新决策万能计算公式一步到位法,敬请期待!。

固定资产更新决策解题技巧【实用版3篇】篇1 目录1.固定资产更新决策的基本概念2.更新决策的步骤3.更新决策的解题技巧4.实际应用举例篇1正文一、固定资产更新决策的基本概念固定资产更新决策是指企业或个人在现有固定资产已经无法满足需求或技术更新的情况下,决定是否继续使用现有设备,还是购买新的设备。

这个决策需要考虑设备的寿命周期成本、性能、市场需求等多个因素。

二、更新决策的步骤1.评估现有设备的性能和寿命周期;2.预测新设备的寿命周期和性能;3.计算更新设备的成本,包括直接成本和间接成本;4.评估新设备的投资回报率;5.做出决策。

三、更新决策的解题技巧1.了解市场需求:在做出决策之前,需要了解市场对新设备的需求,以便更好地评估新设备的投资回报率。

2.评估设备的寿命周期:在评估现有设备和新设备时,需要考虑设备的寿命周期,以便更好地评估设备的投资回报率。

3.计算成本:在计算更新设备的成本时,需要考虑直接成本和间接成本,以便更好地评估新设备的投资回报率。

4.选择合适的决策模型:在做出决策时,可以选择不同的决策模型,例如悲观模型、乐观模型和等可能性模型,以便更好地评估新设备的投资回报率。

四、实际应用举例假设一家公司需要更新其生产线上的生产设备,现有设备和新技术相比存在一定的差距,需要进行更新决策。

在做出决策之前,需要了解市场对新设备的实际需求,以及现有设备和新技术之间的差距。

此外,还需要计算更新设备的成本,包括直接成本和间接成本,以及新设备的投资回报率。

篇2 目录I.固定资产更新的决策背景II.固定资产更新决策的方法III.固定资产更新决策的优缺点IV.固定资产更新决策的实践应用篇2正文一、固定资产更新的决策背景固定资产是企业的重要资产,其更新决策直接影响到企业的运营效率和经济效益。

随着科技的发展和市场的变化,企业需要对固定资产进行定期评估和更新,以保持竞争力。

然而,固定资产更新也涉及到财务、技术和组织等多个方面的问题,需要综合考虑。

中级会计师考试真题考点解析《财务管理》:固定资产更新决策

:为您推荐欢迎大家免费试听!!祝您取得优异成绩。

决策方法:属于互斥方案,固定资产更新决策所采用的决策方法是净现值法和年金净流量法。

寿命期不同的设备重置决策

标准:选择年金成本小的方案。

应考虑的现金流量:

①新旧设备目前市场价值。

对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。

②新旧价值残值变价收入,残值变价收入应作为现金流出的抵减。

③新旧设备的年营运成本,即年付现成本。

如果考虑每年的营业现金流入,应作为每年营运成本的抵减。

考点练习:单项选择题

运用年金成本法进行设备重置决策时,应考虑的现金流量不包括()。

A、新旧设备目前市场价值

B、旧设备的原价

C、新旧设备残值变价收入

D、新旧设备的年营运成本

【答案】B

【知识点】本题考核点是固定资产更新决策。

【解析】设备重置方案运用年金成本方式决策时,应考虑的现金流量主要有:①新旧设备目前市场价值。

对于新设备而言,目前市场价格就是新设备的购价,即原始投资额;对于旧设备而言,目前市场价值就是旧设备的重置成本或变现价值。

②新旧设备残值变价收入。

残值变价收入应作为现金流出的抵减。

残值变价

收入现值与原始投资额的差额,称为投资净额。

③新旧设备的年营运成本,即年付现成本。

如果考虑每年的营业现金流入,应作为每年营运成本的抵减。

旧设备的原价是沉没成本,不用考虑。

司机,每月预计支出工资5500元。

此外,每月预计还需支出油料费12000元、停车费1500元。

假设大客车在月末购入并付款,次月初即可投入使用。

工资、油料费、停车费均在每个月月末支付。

(2)如果租赁,汽车租赁公司可按甲公司的要求提供车辆及班车服务,甲公司每月需向租赁公司支付租金25000元,租金在每个月月末支付。

(3)甲公司的企业所得税税率为25%,公司的月资本成本为1%。

要求:(1)计算购买方案的每月折旧抵税额、每月税后付现费用、10个月后大客车的变现净流入。

(2)计算购买方案的税后平均月成本,判断甲公司应当选择购买方案还是租赁方案并说明理由。

【答案】(1)购买方案的每月折旧抵税额=300000×(1-5%)/(5×12)×25%=1187.5(元)每月税后付现成本合计(工资、油料费、停车费)=(5500+12000+1500)×(1-25%)=14250(元)10个月后大客车的账面价值=300000-300000×(1-5%)/(5×12)×10=252500(元)10个月后大客车的变现净流入=210000+(252500-210000)×25%=220625(元)。

(2)购买方案的税后平均月成本=[300000+14250×(P/A,1%,10)-1187.5×(P/A,1%,10)-220625×(P/F,1%,10)]/(P/A,1%,10)=[300000+14250×9.4713-1187.3×9.4713-220625×0.9053]/9.4713=23649.23(元)租赁方案的税后平均月成本=25000×(1-25%)=18750(元),由于购买方案的税后平均月成本大于租赁方案的税后平均月成本,所以,甲公司应当选择租赁方案。

【点题】本题主要考核租赁与自行购买的决策分析。

固定资产更新决策解题技巧【原创版4篇】目录(篇1)1.固定资产更新决策的概念和原因2.固定资产更新决策的考虑因素3.固定资产更新决策的方法4.固定资产更新决策的案例分析5.固定资产更新决策的注意事项正文(篇1)一、固定资产更新决策的概念和原因固定资产更新决策是指企业在面临固定资产更新问题时,根据实际情况选择是否更新固定资产,以及如何更新固定资产的过程。

企业进行固定资产更新决策的原因主要有以下几点:1.提高生产效率:新设备通常具有更高的生产效率,可以帮助企业提高产能,降低单位产品成本。

2.减少维修费用:旧设备在使用过程中会产生各种维修费用,新设备可以降低这些维修费用。

3.提高产品质量:新设备往往具有更高的精度和稳定性,可以提高产品质量,提升企业竞争力。

4.符合环保和安全要求:新设备通常更加环保和安全,可以降低企业环保和安全方面的风险。

二、固定资产更新决策的考虑因素在进行固定资产更新决策时,企业需要考虑以下因素:1.新旧设备成本:新设备的购置成本和旧设备的残值回收额需要进行比较,以确定是否更新固定资产。

2.设备使用寿命:企业需要评估新旧设备的使用寿命,以确定更新设备的最佳时机。

3.设备运营成本:企业需要比较新旧设备的运营成本,包括能源消耗、维修费用、人员培训等方面。

4.税收政策:企业需要了解税收政策对固定资产更新的影响,如折旧抵税等政策。

5.资金状况:企业需要考虑自身的资金状况,以确定是否具备更新固定资产的能力。

三、固定资产更新决策的方法固定资产更新决策的方法主要有以下几种:1.净现值法:通过比较新旧设备投资的净现值,判断是否更新固定资产。

2.年金净流量法:通过比较新旧设备投资的年金净流量,判断是否更新固定资产。

3.差额投资内部收益率法:适用于新旧设备投资额不同的情况,通过计算差额投资的内部收益率,判断是否更新固定资产。

四、固定资产更新决策的案例分析假设某企业有一台旧机床,其购置成本为 30 万元,已使用 3 年,目前市场价值为 5 万元。

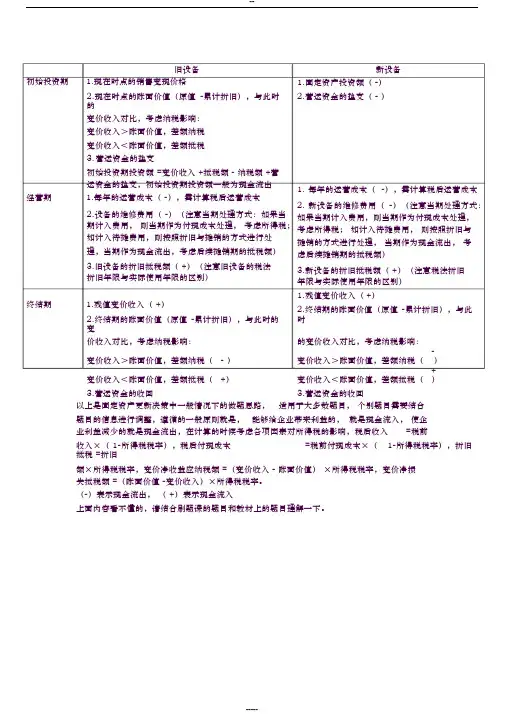

-- -----旧设备 初始投资期 1.现在时点的销售变现价格2.现在时点的账面价值(原值 -累计折旧),与此时的变价收入对比,考虑纳税影响:变价收入>账面价值,差额纳税变价收入<账面价值,差额抵税3. 营运资金的垫支初始投资期投资额 =变价收入 +抵税额 - 纳税额 +营运资金的垫支,初始投资期投资额一般为现金流出 经营期 1.每年的运营成本( -),需计算税后运营成本 2.设备的维修费用( -)(注意当期处理方式:如果当期计入费用, 则当期作为付现成本处理, 考虑所得税;如计入待摊费用,则按照折旧与摊销的方式进行处理,当期作为现金流出,考虑后续摊销期的抵税额)3.旧设备的折旧抵税额( +)(注意旧设备的税法折旧年限与实际使用年限的区别) 终结期 1.残值变价收入( +)2.终结期的账面价值(原值 -累计折旧),与此时的变 新设备 1.固定资产投资额( -) 2.营运资金的垫支( - ) 1. 每年的运营成本( -),需计算税后运营成本 2. 新设备的维修费用( -)(注意当期处理方式:如果当期计入费用,则当期作为付现成本处理,考虑所得税; 如计入待摊费用, 则按照折旧与摊销的方式进行处理, 当期作为现金流出, 考虑后续摊销期的抵税额)3.新设备的折旧抵税额( +)(注意税法折旧年限与实际使用年限的区别) 1.残值变价收入( +) 2.终结期的账面价值(原值 -累计折旧),与此时 价收入对比,考虑纳税影响: 的变价收入对比,考虑纳税影响: 变价收入>账面价值,差额纳税( - ) 变价收入>账面价值,差额纳税( - ) 变价收入<账面价值,差额抵税( +) 变价收入<账面价值,差额抵税( +) 3.营运资金的收回 3.营运资金的收回以上是固定资产更新决策中一般情况下的做题思路, 适用于大多数题目, 个别题目需要结合题目的信息进行调整,遵循的一般原则就是, 能够给企业带来利益的, 就是现金流入, 使企业利益减少的就是现金流出,在计算的时候考虑各项因素对所得税的影响,税后收入 =税前收入×( 1-所得税税率),税后付现成本 =税前付现成本×( 1-所得税税率),折旧抵税 =折旧额×所得税税率,变价净收益应纳税额 =(变价收入 - 账面价值) ×所得税税率,变价净损失抵税额 =(账面价值 -变价收入)×所得税税率。

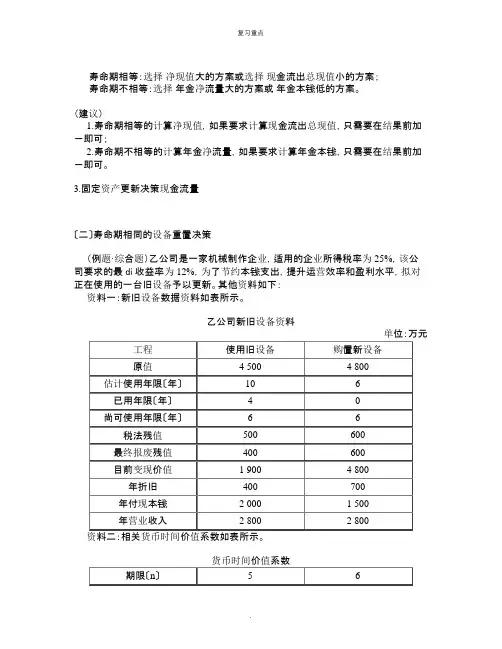

寿命期相等:选择净现值大的方案或选择现金流出总现值小的方案;寿命期不相等:选择年金净流量大的方案或年金本钱低的方案。

(建议)1.寿命期相等的计算净现值,如果要求计算现金流出总现值,只需要在结果前加-即可;2.寿命期不相等的计算年金净流量,如果要求计算年金本钱,只需要在结果前加-即可。

3.固定资产更新决策现金流量〔二〕寿命期相同的设备重置决策(例题·综合题)乙公司是一家机械制作企业,适用的企业所得税率为25%,该公司要求的最di收益率为12%,为了节约本钱支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

其他资料如下:资料一:新旧设备数据资料如表所示。

乙公司新旧设备资料要求:〔1〕计算与购置新设备相关的以下指标:①税后年营业收入;②税后年付现本钱;③每年折旧抵税;④残值变价收入;⑤残值净收益纳税;⑥第1~5年现金净流量〔NCF1-5〕和第6年现金净流量〔NCF6〕;⑦净现值〔NPV〕。

〔2〕计算与使用旧设备相关的以下指标:①目前账面价值;②目前资产报废损益;③目前资产报废损益对所得税的影响;④残值报废损失减税。

〔3〕已知使用旧设备的净现值〔NPV〕为943.29万元,依据上述计算结果,做出固定资产是否更新的决策,并说明理由。

(正确答案)〔1〕①税后年营业收入=2 800×〔1-25%〕=2 100〔万元〕②税后年付现本钱=1 500×〔1-25%〕=1 125〔万元〕③每年折旧抵税=700×25%=175〔万元〕④残值变价收入=600万元⑤残值净收益纳税=〔600-600〕×25%=0〔万元〕⑥NCF1~5=2 100-1 125+175=1 150〔万元〕NCF6=1 150+600-0=1 750〔万元〕⑦NPV=-4 800+1 150×〔P/A,12%,5〕+1 750×〔P/F,12%,6〕=-4 800+1 150×3.6048+1 750×0.5066=232.07〔万元〕〔2〕①目前账面价值=4 500-400×4=2 900〔万元〕②目前资产报废损益=1 900-2 900=-1 000〔万元〕③资产报废损失抵税=1 000×25%=250〔万元〕④残值报废损失减税=〔500-400〕×25%=25〔万元〕〔3〕因为继续使用旧设备的净现值〔943.29万元〕大于使用新设备的净现值〔232.07万元〕,所以应选择继续使用旧设备。

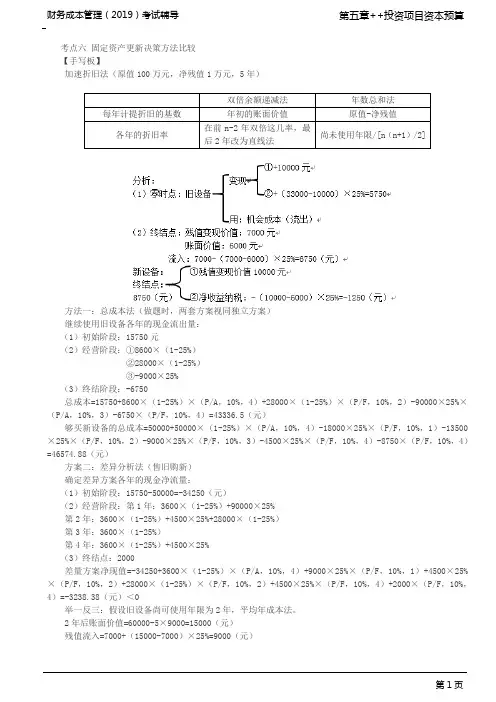

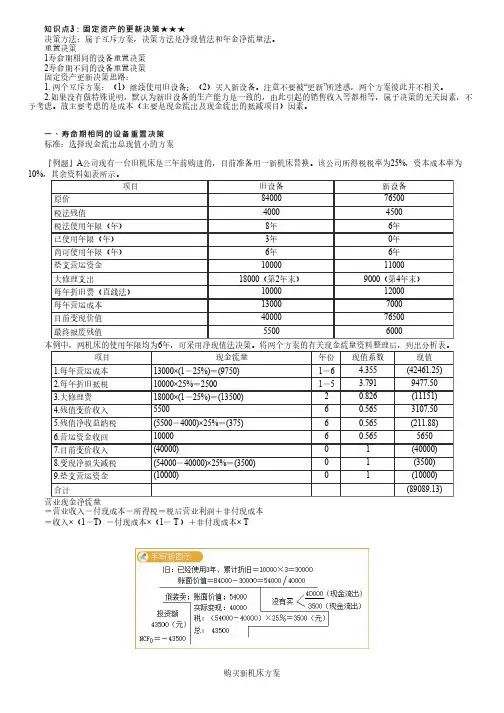

知识点3:固定资产的更新决策★★★决策方法:属于互斥方案,决策方法是净现值法和年金净流量法。

重置决策1寿命期相同的设备重置决策2寿命期不同的设备重置决策固定资产更新决策思路:1.两个互斥方案:(1)继续使用旧设备;(2)买入新设备。

注意不要被“更新”所迷惑,两个方案彼此并不相关。

2.如果没有做特殊说明,默认为新旧设备的生产能力是一致的,由此引起的销售收入等都相等,属于决策的无关因素,不予考虑。

故主要考虑的是成本(主要是现金流出及现金流出的抵减项目)因素。

一、寿命期相同的设备重置决策标准:选择现金流出总现值小的方案『例题』A公司现有一台旧机床是三年前购进的,目前准备用一新机床替换。

该公司所得税税率为25%,资本成本率为10%,其余资料如表所示。

项目旧设备新设备原价8400076500税法残值40004500税法使用年限(年)8年6年已使用年限(年)3年0年尚可使用年限(年)6年6年垫支营运资金1000011000大修理支出18000(第2年末)9000(第4年末)每年折旧费(直线法)1000012000每年营运成本130007000目前变现价值4000076500最终报废残值55006000本例中,两机床的使用年限均为6年,可采用净现值法决策。

将两个方案的有关现金流量资料整理后,列出分析表。

项目现金流量年份现值系数现值1.每年营运成本13000×(1-25%)=(9750)1-6 4.355(42461.25)2.每年折旧抵税10000×25%=25001-53.7919477.503.大修理费18000×(1-25%)=(13500)20.826(11151)4.残值变价收入550060.5653107.505.残值净收益纳税(5500-4000)×25%=(375)60.565(211.88)6.营运资金收回1000060.56556507.目前变价收入(40000)01(40000)8.变现净损失减税(54000-40000)×25%=(3500)01(3500)9.垫支营运资金(10000)01(10000)合计(89089.13)营业现金净流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=收入×(1-T)-付现成本×(1-T)+非付现成本×T购买新机床方案单位:元项目现金流量年份现值系数现值1.设备投资(76500)01(76500)2.垫支营运资金(11000)01(11000)3.每年营运成本7000×(1-25%)=(5250)1-64.355(22863.75)4.每年折旧抵税12000×25%=30001-6 4.355130655.大修理费9000×(1-25%)=(6750)40.683(4610.25)6.残值变价收入600060.56533907.残值净收益纳税(6000-4500)×25%=(375)60.565(211.88)8.营运资金收回1100060.5656215合计---(92515.88)结果说明:在两方案营业收入一致的情况下,新设备现金流出总现值为92515.88元,旧设备现金流出总现值为89089.13元。

固定资产更新决策解题技巧(实用版3篇)目录(篇1)I.固定资产更新的决策背景II.固定资产更新的决策方法III.固定资产更新决策的实践应用正文(篇1)一、固定资产更新的决策背景随着科技的进步和经济的发展,企业面临着日益复杂的竞争环境。

固定资产是企业发展的重要资产之一,包括设备、建筑物等。

随着设备的老化或损坏,企业需要进行更新决策。

然而,更新决策涉及到财务、技术等多个方面,需要综合考虑。

二、固定资产更新的决策方法1.成本效益分析:通过比较更新设备和保持现状的成本效益,来做出决策。

包括直接成本(如购买新设备的费用)、间接成本(如生产效率的降低)和效益(如生产效率的提高)。

2.技术更新:根据市场需求和技术发展趋势,选择更先进的设备和技术。

这需要考虑企业的战略目标和市场需求。

3.风险评估:评估更新决策可能带来的风险和回报,并制定相应的风险管理计划。

三、固定资产更新决策的实践应用1.某制造企业决定更新生产线,以提高生产效率和产品质量。

经过成本效益分析,更新生产线预计将带来20%的生产效率提升和产品质量的改善。

企业决定投入100万美元进行生产线更新。

2.某零售企业决定是否升级店面设施。

经过技术更新和成本效益分析,企业决定投入50万美元进行店面设施升级。

升级后,预计将提高顾客满意度20%,并带来更多的销售额。

综上所述,固定资产更新决策需要综合考虑成本效益、技术更新和风险评估等因素。

目录(篇2)1.固定资产更新决策解题技巧2.理解固定资产更新决策3.固定资产更新决策的解题步骤4.具体解题技巧正文(篇2)一、固定资产更新决策解题技巧固定资产更新决策是指企业或个人在现有固定资产即将失效或无法满足当前业务需求的情况下,决定是否进行新的投资以替换现有固定资产的过程。

在进行此类决策时,掌握一定的解题技巧可以帮助我们更好地理解和分析问题。

首先,我们需要明确固定资产更新的目的和需求。

这有助于我们确定所需的技术和资源,并制定合理的计划。

固定资产更新决策决策方法差额投资内部收益率法这里计算的是差量税后净现金流量——使用新设备与使用旧设备税后净现金流量之差,即使用新设备比使用旧设备增加的税后净现金流量。

【注意】假设债务资金为 0。

)零时点某年净现金流量=-(该年新固定资产投资-旧固定资产变价净1(收入))运营期第一年所得税后净现金流量=该年因更新改造增加的息税前利润×2净现金流量(建设(-所得税税率)+该年因更新改造增加的折旧+因旧固定资产提前报废发生)(1期为 0净损失而抵减的所得税额【注:第一项也可以表述为“增加的净利”】)运营期其他各年所得税后净现金流量=该年因更新改造增加的息税前利润(3-所得税税率)+该年因更新改造增加的折旧+该年回收新固定资产净×( 1 残值超过假定继续使用的旧固定资产净残值之差额决策方法差额投资内部收益率法【注意】(1)固定资产提前报废净损失(净收益)减税(纳税),在没有建设期时发生在第一年年末。

(2)因旧固定资产提前报废发生净损失而抵减的所得税额=旧固定资产清理净损失×适用的企业所得税税率。

(3)在计算运营期第一年所得税后净现金流量的公式中, 该年“因更新改造而增加的净现金流量息税前利润”不应当包括“因旧固定资产提前报废发生的净损失”。

)(建设期为 0(4)旧设备的年折旧不是按其原账面价值确定的,而是按更新改造当时旧设备的变再除以预计可继续使用年限计算出价净收入扣除假定可继续使用若干年后的预计净残值,来的。

尚可使用年限旧设备的年折旧=(旧设备的变价净收入—旧设备预计净残值)/【提示】本类题目应用差额内部收益率法决策,而这种方法要求年限相等,在此假设下:应当当更新改造项目的差额内部收益率指标大于或等于基准折现率或设定折现率时,决策原则进行更新;反之,就不应当进行更新。

另购置一套新设备来替换它。

5 年的旧设备,取得新设某企业打算变卖一套尚可使用【例】80 000 元;到元;旧设备的折余价值为95 000 元,其变价净收入为180 000 备的投资额为第 5 年末新设备与继续使用旧设备届时的预计净残值相等。

【考点十二】固定资产更新决策(熟练掌握)☆考点精讲固定资产更新决策是项目投资决策的重要组成部分。

从决策性质上看,固定资产更新决策属于互斥投资方案的决策类型。

因此,固定资产更新决策所采用的决策方法是净现值法和年金净流量法,一般不采用内含报酬率法。

(一)寿命期相同的设备重置决策一般来说,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入,即使有少量的残值变价收入,也不是实质性收入增加。

因此,大部分以旧换新进行的设备重置都属于替换重置。

在替换重置方案中,所发生的现金流量主要是现金流出量。

【手写板】【教材例题】宏基公司现有一台旧机床是三年前购进的,目前准备用一新机床替换。

该公司所得税税率为40%,资本成本率为10%,其余资料如下表所示。

新旧设备资料单位:元项目旧设备新设备原价8400076500税法残值40004500税法使用年限(年)8年6年已使用年限(年)3年0年尚可使用年限(年)6年6年垫支营运资金1000011000大修理支出18000(第2年年末)9000(第4年年末)每年折旧费(直线法)1000012000每年营运成本130007000目前变现价值4000076500最终报废残值55006000【解析】:(1)继续使用旧设备:年折旧额=(84000-4000)/8=10000(元)账面价值=84000-3×10000=54000(元)终结点处置固定资产的现金流入量=5500-(5500-4000)×40%=4900(元)现金流出量的总现值=(45600+10000)+18000×(1-40%)×(P/F,10%,2)+13000×(1-40%)×(P/A,10%,6)-10000×40%×(P/A,10%,5)-(4900+10000)×(P/F,10%,6)=74907.3(元)(2)购买新设备:年折旧额=(76500-4500)/6=12000(元)终结点处置固定资产的现金流入量=6000-(6000-4500)×40%=5400(元)现金流出量的总现值=(76500+11000)+9000×(1-40%)×(P/F,10%,4)+7000×(1-40%)×(P/A,10%,6)-12000×40%×(P/A,10%,6)-(5400+11000)×(P/F,10%,6)=79309.2(元)(二)寿命期不同的设备重置决策寿命期不同的设备重置方案,用净现值指标可能无法得出正确决策结果,应当采用年金净流量法决策。

固定资产更新决策解题技巧【实用版】目录1.固定资产更新决策的概念和意义2.固定资产更新决策的分析方法2.1 差量分析法2.2 差额投资内部收益率法3.固定资产更新决策的实际应用4.固定资产更新决策的注意事项正文一、固定资产更新决策的概念和意义固定资产更新决策是指企业在面临固定资产更新问题时,根据新设备与旧设备在技术、经济等方面的比较,选择最优的更新方案的过程。

它涉及到企业的投资决策,对于提高企业的生产效率、降低生产成本、增强企业的竞争力具有重要意义。

二、固定资产更新决策的分析方法1.差量分析法差量分析法是一种比较新旧设备投资成本和收益差异的方法。

它主要通过计算新旧设备的投资额差、运营成本差、残值收入差等,来评估更新方案的优劣。

2.差额投资内部收益率法差额投资内部收益率法是一种评估更新方案收益的方法。

它通过计算新旧设备投资额差所产生的收益,来确定更新方案的内部收益率,并与企业的资本成本进行比较,从而判断更新方案是否可行。

三、固定资产更新决策的实际应用在实际应用中,企业需要根据自身的生产经营情况,结合差量分析法和差额投资内部收益率法,综合评估更新方案的优劣。

此外,企业还需要考虑设备的技术水平、使用寿命、市场环境等因素,以确保更新决策的合理性和准确性。

四、固定资产更新决策的注意事项在进行固定资产更新决策时,企业应注意以下几点:1.确保新设备的技术水平和性能指标优于旧设备,以提高生产效率和产品质量。

2.充分考虑新设备的使用寿命和维护成本,以降低运营成本。

3.考虑市场环境和行业发展趋势,以确保新设备的市场需求和前景。

4.结合企业的财务状况和资本成本,合理评估更新方案的投资回报。

固定资产更新决策解题技巧(最新版3篇)篇1 目录1.固定资产更新决策解题技巧2.决策方法3.更新决策的影响因素4.决策的优化篇1正文一、固定资产更新决策解题技巧固定资产更新决策是指企业或个人在现有固定资产寿命周期结束或接近结束时,决定是否购买或租赁新的固定资产,以最大化其投资回报的过程。

在进行更新决策时,掌握一些解题技巧可以帮助我们更好地解决问题。

首先,我们需要了解固定资产更新的目的和要求。

是为了提高生产效率、降低成本、提高产品质量还是其他原因?只有明确了更新目标,才能有针对性地选择合适的决策方法。

其次,我们需要了解影响更新的因素。

这些因素包括市场需求、产品生命周期、技术进步、企业战略等。

在制定决策时,需要考虑这些因素,以确保决策的合理性和可行性。

最后,我们需要掌握决策的方法和工具。

常见的决策方法包括折现现金流分析、敏感性分析和情景分析等。

可以使用Excel等工具进行决策分析,以便得出最佳的投资方案。

二、决策方法在固定资产更新决策中,有多种决策方法可供选择,包括投资回收期法、净现值法、内部收益率法等。

不同的方法适用于不同的投资项目和投资规模,需要根据具体情况选择合适的决策方法。

三、更新决策的影响因素固定资产更新决策的影响因素包括市场需求、产品生命周期、技术进步、企业战略等。

市场需求是指产品在市场上的需求量,产品生命周期是指产品的销售周期,技术进步是指技术的不断更新和升级,企业战略是指企业的经营策略和目标。

这些因素都会对固定资产更新决策产生影响,需要根据具体情况进行分析和评估。

四、决策的优化固定资产更新决策的优化可以通过以下几个方面来实现:1.制定合理的投资计划:在制定投资计划时,需要考虑市场需求、产品生命周期、技术进步等因素,并制定合理的投资计划,以确保投资回报的最大化。

2.考虑投资风险:在制定投资计划时,需要考虑投资风险,并制定相应的风险控制措施,以确保投资的安全性和稳定性。

篇2 目录1.固定资产更新决策的概念和目的2.固定资产更新决策的影响因素3.固定资产更新决策的解题技巧4.固定资产更新决策的决策流程5.固定资产更新决策的注意事项篇2正文一、固定资产更新决策的概念和目的固定资产更新决策是指企业或个人在现有固定资产即将报废或不能使用的情况下,决定是否购买或租赁新的固定资产。

【考点十二】固定资产更新决策(熟练掌握)固定资产更新决策属于互斥投资方案的决策类型。

因此,固定资产更新决策所采用的决策方法是净现值法和年金净流量法。

(一)寿命期相同的设备重置决策一般来说,用新设备来替换旧设备如果不改变企业的生产能力,就不会增加企业的营业收入,即使有少量的残值变价收入,也不是实质性收入增加。

因此,大部分以售旧购新进行的设备重置都属于替换重置。

在替换重置方案中,所发生的现金流量主要是现金流出量。

因此直接根据新旧设备的现金流出量的总现值(本质上是净现值,只不过由于方案的现金流量主要是现金流出量,如果计算净现值的话,计算出来的净现值均为负数,不太好理解)高低就可决策,选择现金流出量的总现值低的方案为最优方案。

【例6-13】A公司现有一台旧机床是三年前购进的,目前准备用一新机床替换。

该公司所得税税率为25%,资本成本率为10%,其余资料如下表所示。

新旧设备资料单位:元项目旧设备新设备原价8400076500税法残值40004500税法使用年限(年)86已使用年限(年)30尚可使用年限(年)66垫支营运资金1000011000大修理支出18000(第2年年末)9000(第4年年末)每年折旧费(直线法)1000012000每年营运成本130007000目前变现价值4000076500最终报废残值55006000要求:对A公司固定资产是否更新进行决策。

【解析】(1)继续使用旧设备:年折旧额=(84000-4000)/8=10000(元)目前的账面价值=84000-3×10000=54000(元)项目终结点处置固定资产的现金净流入量=5500-(5500-4000)×25%=5125(元)继续使用旧设备现金净流出量的总现值=53500+18000×(1-25%)×(P/F,10%,2)+13000×(1-25%)×(P/A,10%,6)-10000×25%×(P/A,10%,5)-15125×(P/F,10%,6)=53500+13500×0.8264+9750×4.3553-2500×3.7908-15125×0.5645=89105.51(元)(2)购买新设备:年折旧额=(76500-4500)/6=12000(元)项目终结点处置固定资产的现金净流入量=6000-(6000-4500)×25%=5625(元)购买新设备现金净流出量的总现值=87500+9000×(1-25%)×(P/F,10%,4)+7000×(1-25%)×(P/A,10%,6)-12000×25%×(P/A,10%,6)-16625×(P/F,10%,6)=87500+6750×0.6830+5250×4.3553-3000×4.3553-16625×0.5645=92524.86(元)由于继续使用旧设备现金净流出量的总现值89105.51元小于购买新设备现金流出量的总现值92524.86元,所以A公司应该选择继续使用旧设备。

题目的信息进行调整,遵循的一般原则就是,能够给企业带来利益的,就是现金流入,使企业利益减少的就是现金流出,在计算的时候考虑各项因素对所得税的影响,税后收入=税前收入×(1-所得税税率),税后付现成本=税前付现成本×(1-所得税税率),折旧抵税=折旧额×所得税税率,变价净收益应纳税额=(变价收入-账面价值)×所得税税率,变价净损失抵税额=(账面价值-变价收入)×所得税税率。

(-)表示现金流出,(+)表示现金流入

上面内容看不懂的,请结合刷题课的题目和教材上的题目理解一下。