会计基础习题第三章会计科目与账户教学文稿

- 格式:doc

- 大小:23.50 KB

- 文档页数:7

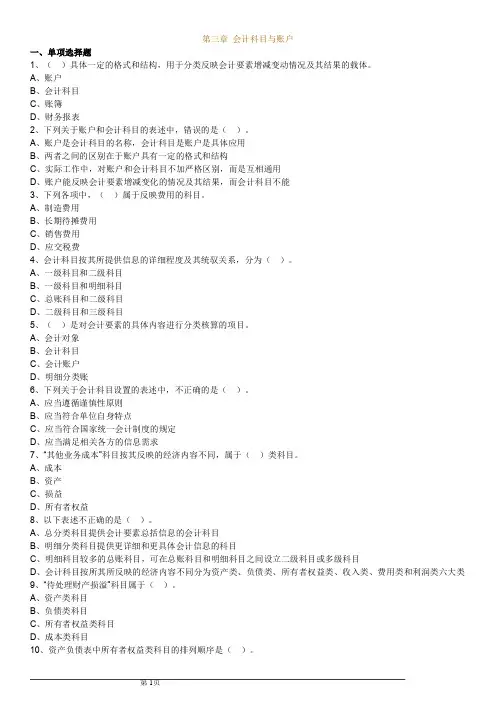

第三章会计科目和账户一、单项选择题1. 一个账户的增添发生额与该账户的期末余额一般都应在该账户的()。

A.借方B.贷方C.同样方向D.相反方向2. 会计科目和账户之间的联系是()。

A.互不有关B.内容同样C.构造同样D.格式同样3. 损益类账户的期末余额一般()。

A.在借方B.在贷方C.没法确立方向D.为零4. 某账户的期初余额为900 元,期末余额为 5 000元,本期减少发生额为600 元,则本期增添发生额为()元。

5007003005. 以下会计科目中,属于损益类科目的是()。

A.主营业务成本B.生产成本C.制造花费D.其余应收款6. 会计科目和会计账户的实质差异在于()。

A.反应的经济业务不一样B.记录财富和权益的内容不一样C.记录财富和权益的方法不一样D.会计账户有构造,而会计科目无构造7. 各账户之间最实质的差异在于()。

A.反应的经济内容不一样B.构造不一样C.记账符号不一样D.经济用途不一样8. ()不是设置会计科目的原则。

A.适用性原则B.有关性原则C.权责发生制原则D.合法性原则9.以下有关账户的表述中,不正确的选项是()。

A.会计科目和账户所反应的会计对象的详细内容是完整同样的B.会计科目是账户设置的依照C.依照会计科目供给核算资料的详尽程度,账户能够分为总分类账户和明细分类账户D.账户是依据会计科目设置的,它没有格式和构造10. “预支账款”科目按其所归属的会计因素不一样,属于()类科目。

A.财富B.欠债C.全部者权益D.成本11. 以下会计科目中,不属于财富类的是()。

A.应收账款B.累计折旧C.预收账款D.预支账款12. 账户的余额依照表示的时间不一样能够分为()。

A.期初余额和本期增添发生额B.期初余额和本期减少发生额C.本期增添发生额和本期减少发生额D.期初余额和期末余额13. 以下账户中,期末一般无余额的是()账户。

A.库存商品B.生产成本C.今年利润D.利润分派14. 总分类会计科目一般按()进行设置。

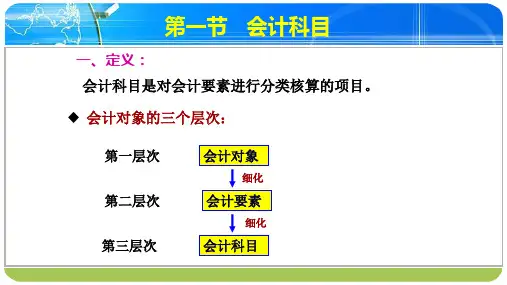

第三章会计科目和账户第一节会计科目一、会计科目的概念1.定义:会计科目是指对会计要素的具体内容进行分类核算的项目。

会计要素是对会计对象的基本分类。

2.意义:会计科目是进行各项会计记录和提供各项会计信息的基础,在会计核算中具有重要意义。

(1)会计科目是复式记账的基础。

(2)会计科目是编制记账凭证的基础。

(3)会计科目为成本计算与财产清查提供了前提条件。

(4)会计科目为编制会计报表提供了方便。

二、会计科目的分类(注意分类标准)1.会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。

(教材会3次提到总分类与明细分类:科目、账户、账簿)总分类科目是对会计要素具体内容进行总括分类、提供总括信息的会计科目,如“应收账款”、“应付账款”、“原材料”等。

明细分类科目是对总分类科目作进一步分类、提供更详细更具体会计信息的科目,如“应收账款”科目按债务人名称或姓名设置明细科目,反映应收账款的具体对象。

对于明细科目较多的总账科目,可在总分类科目与明细科目之间设置二级或多级科目。

注意:并不是所有的总分类科目都有明细科目,如库存现金。

2.会计科目按其所归属的会计要素不同对于执行《企业会计准则》的企业,分为资产类、负债类、共同类、所有者权益类、成本类和损益类六大类。

对于未执行《企业会计准则》的企业,分为资产类、负债类、所有者权益类、成本类和损益类五大类。

共同类科目是指可能具有资产的性质,也可能具有负债的性质的科目,其性质取决于科目核算的结果:当核算结果出现借方余额,就叫资产类科目;如果核算结果出现贷方余额,则作为负债类科目。

我国新发布的《企业会计准则应用指南》就是按照上述分类进行的,根据《企业会计准则应用指南》,一般工商企业使用的会计科目如下:(以√标记的为后边分录用到的)会计科目参照表一般来说,含“应收”等字科目的为资产类,含“应付”或“应交”等字的科目为负债类。

下面列举一些会计科目的使用原则:(一)资产类库存现金一、本科目核算企业的库存现金。

第三章会计科⽬与账户-账户与会计科⽬的关系2015年会计从业资格考试内部资料会计基础第三章 会计科⽬与账户知识点:账户与会计科⽬的关系●详细描述:例题:1.会计科⽬与账户的区别在于()A.名称不同B.反映经济内容不同C.有⽆结构D.性质不同正确答案:C解析:会计科⽬仅仅是账户的名称,不存在结构,⽆法反映会计要素具体内容的增减变动及其结果;⽽账户则具有⼀定的格式和结构,能够⽤于反映会计要素具体内容的增减变动情况和结果。

2.会计科⽬是()。

A.会计要素的名称B.会计报表的项⽬名称C.账簿的名称D.账户的名称正确答案:D 解析:会计科⽬是账户的名称,也是设置账户的依据。

故选D。

联系会计科⽬与账户都是对会计对象具体内容的分类,两者核算内容⼀致,性质相同。

区别会计科⽬是账户的名称,也是设置账户的依据;账户是会计科⽬的具体运⽤,具有⼀定的结构和格式,并通过其结构反映某项经济内容的增减变动及其余额。

3.会计科⽬与账户之间的关系,下列表述不正确的是()。

A.两者⼝径⼀致,但性质不同B.账户是会计科⽬的具体运⽤C.没有会计科⽬,账户就失去了设置依据D.实际⼯作中,对会计科⽬和账户往往不加以严格区分,⽽是相互通⽤解析:账户是根据会计科⽬设置的、具有⼀定格式和结构、⽤以分类反映会计要素增减变动情况及其结果的载体。

⼆者都是对会计对象具体内容(会计要素)的科学分类,两者设置⼝径⼀致、性质相同。

会计科⽬是账户的名称,也是设置账户的依据,账户是会计科⽬的具体运⽤。

会计科⽬的性质决定了账户的性质,⼆者的分类内容⼀致。

账户按提供核算资料的详细程度分为总分类账户和明细分类账户。

没有会计科⽬,账户便失去了设置的依据。

没有账户,会计科⽬就⽆法发挥作⽤。

账户有⾃⼰的格式或结构,可⽤来连续、系统、全⾯地记录反映某种经济业务的增减变化及其结果,⽽会计科⽬仅仅是账户的名称,不存在结构。

在实际⼯作中,这两个概念经常可以不加严格区分地相互通⽤。

4.下列关于账户与会计科⽬的联系和区别中,说法错误的是()。

第三章会计科目与账户一、名词解释1·会计科目2·账户3·资产负债表账户4·利润表账户5·期末余额6·收益类账户二、判断题1·所有经济业务的发生,都会引起会计恒等式两边发生变化。

2·设置会计科目,是根据会计对象的具体内容和经济管理的要求,事先规定分类核算的项目或标志的一种专门方法。

3·所有的账户都是依据会计科目开设的。

4·所有账户的左边均记录增加额,右边均记录减少额。

5·设置会计科目,是将性质相同的信息给予约定的分类项目。

6·企业的货币资金是一种资产,因此将其划分成一个类别。

7·在每一会计科目名称的项下,都要有明确的含义、核算范围。

8·会计科目的设置决定着账户的开设、报表结构的设计。

9·会计科目应根据经济业务的特点设置。

10·企业的会计科目是根据《企业会计准则基本准则》的要求设置的。

11·会计科目和账户均是对经济业务进行分类的项目。

12·经济业务的各种变动在数量上只有增加和减少两种情况。

13·一般情况下,账户的余额与增加额在一方。

14·账户的左右两方是按相反方向来记录增加额和减少额的。

15·本期增加发生额—本期减少发生额=本期期末余额—本期期初余额。

16·本期减少发生额=本期期初余额十本期增加发生额—本期期末余额。

17·所有者权益类账户的余额反映投入资本变动后的结果和未分配利润的实际数额。

18·收益类账户应反映企业收入的取得、费用的发生和利润的形成情况。

19·反映资产的账户,按资产的流动性划分,可分为反映流动资产和反映长期资产的账户。

20·由于"累计折旧"账户贷方记录增加,借方记录减少,所以属于负债类账户。

21·"利润分配"账户属于所有者权益类账户。

22·"应付利润"账户反映对所有者利润的分配,所以属于所有者权益类账户。

23·"材料采购"账户属于资产类账户。

24·所有总分类账户均应设置明细分类账户。

25·明细分类账户的名称、核算内容及使用方法通常是统一制定的。

26·资产负债表账户包括资产、负债、所有者权益、本年利润等类账户。

27·"生产成本"账户属于资产负债表账户。

28·凡是借方余额的账户均属于资产类账户。

29·通常情况下,贷方余额的账户均属于负债类账户。

30·通常情况下,期末无余额的账户均属于损益类账户。

三、单项选择题1·下列各项中,体现会计科目设置特点的是( ) 。

A,会计对象B·会计职能C·会计本质D·会计定义2·下列各项中,作为被会计科目进一步分类的是( )。

A·会计对象B·会计账簿C·会计要素D·会计主体3·下列各项中,体现会计科目作用的是( ) 。

A·对经济业务进行分类B·对会计信息进行分类C·反映经济管理的要求D·反映会计对象的特点4·下列各项中,提法正确的是( ) 。

A·会计科目是会计要素的名称B·会计科目是报表项目的名称C·会计科目是账簿的名称D·会计科目是账户的名称5·下列各项中,体现账户结构特点的是( )。

A·分为左右两方B·分为上下两部分C·分为发生额、余额两部分D·分为前后两部分6·"对于会计对象的具体内容进行分类核算的标志"被称为( )。

A·会计科目B·会计要素C·会计账户D·会计报表7·下列各项中,体现工业企业会计对象特点的会计科目是( )。

A·营业成本B·材料采购C·生产成本D·本年利润8·下列各项中,作为开设账户依据的是( )。

A·会计准则B·会计制度规定C·会计报表D·会计科目9·下列各项中,与账户余额方向一致的是( )。

A·增加额B·金额C·减少额D·发生额10·下列各项中,反映资产情况的账户是( )。

A·利润分配B·实收资本C·累计折旧D·营业成本11·下列各项中,属于资产类账户发生额反映内容的是( )。

A·资产的增减变动B·负债的增减变动C·资产的结存D·费用的发生12. 下列各项中,属于负债类账户余额反映内容的是( )。

A·资产的结存B·实际的负债额C·负债的增减变动D·负债的形成和偿付13·如果某账户表现为贷方余额,则可以判断该账户属于下列账户中的( )。

A·资产类账户B·负债或所有者权益类账户C·收入类账户D·费用类账户14·下列各项中,属于反映企业收益情况的账户是( )。

A·本年利润B·营业外收入C·利润分配D·盈余公积15·下列各项中,属于计算企业成本的账户是( )。

A·材料采购B·原材料C·实收资本D·待摊费用四、多项选择题l·下列经济业务中,会引起会计恒等式两边同时发生增减变动的有( )。

A·用银行存款偿还前欠应付货款B·购进材料未付款C·从银行提取现金D·向银行借款存入银行E·销售商品未收款。

2·下列各项中,作为设置会计科目应遵循的原则有( )。

A·将统一性与灵活性结合起来B·经过审计人员的批准C·结合会计对象的特点D·保持相对稳定性E·根据《会计法》的要求3·下列经济业务申,引起资产一增一减的有( )。

A·以银行存款购买设备B·从银行提取现金C·以银行存款购买材料D·以银行存款偿还前欠货款E·产品制造完工入库4·下列项目中,作为会计科目的有( )。

A·固定资产B·运输设备C·原材料D·未完工产品E·盈余公积5·下列各项中,构成账户一般要素的有( )。

A·账户名称B·日期和摘要C·凭证号数D·增加或减少金额E·账户编号6·下列各项中,可以表示账户中各项金额之间关系的有( )。

A·本期期末余额=本期期初余额十本期增加发生额—本期减少发生额B·本期期末余额十本期减少发生额=本期期初余额十本期增加发生额C·本期期末余额=木期增加发生额十本期减少发生额D·本期期末余额=本期期初余额E·本期期末余额—本期期初余额=本期增加发生额—本期减少发生额7·下列各项中,包括在账户记录金额中的有( )。

A·期初余额B·期末余额C·本期增加额D·本期减少额E·期末余额的合计数8·设置会计科目是会计的基本核算方法,下列各项中,以设置会计科目为基础的有( )。

A·账户开设B·报表结构设计C·成本计算D·填制凭证E·财产清查9·下列各项中,体现账户特点的有( )。

A·按相反方向记录增加额相减少额B·账户的余额一般与记录的增加额在同一方向C·本期期初余额与上期的期末余额在同一方向D·上期的期末余额等于本期的期初余额E·上期的期初余额等于本期的期初余额10·下列各项中,反映收益情况的账户有( )。

A·本年利润B·利润分配C·营业收入D·营业外收入E·所得税费用11·下列各项中,反映费用类账户的有( )。

A·生产成本B·材料采购C·待摊费用D·营业成本E·管理费用12·下列各项中,需要设置明细分类账的总分类账户有( )。

A·累计折旧B·本年利润C·利润分配D·银行存款E·实收资本13·"投资者对企业追加投资"业务,涉及的会计要素有( )。

A·资产增加B·负债增加C·所有者权益增加D·费用增加E·收入增加14·"销售商品尚未收款"业务,涉及的会计科目有( )。

A·应付账款B·应收账款C·营业收入D·库存商品E·本年利润15·下列各项中,体现会计科目和账户之间区别的有( )。

A·账户是分类的项目B·账户记录经济业务的内容C·会计科目提供具体的数据资料D·账户具有登记经济业务增加变动的结构E·账户提供具体的数据资料五、计算与核算题[目的]练习会计科目类别划分。

[资料] 某企业相关业务项目如下:1·房屋及建筑物2·工作机器及设备3·运输汽车4·库存生产用钢材5·库存燃料6·未完工产品7·库存完工产品8·存放在银行的款项9·由出纳人员保管的款项10·应收某厂的货款11·暂付职工差旅费12·从银行借人的款项13·应付给光华厂的材料款14·欠缴的税金15·销货的款项16·投资者投入的资本17·预收的押金18·欠付的利润19·支付的销售费用20·销售产品的成本21·支付的办公费22·应付给职工的工资23·支付的违约罚款24·收取的违约罚款25·提取公积金26·计算应交的所得税27·应分配给投资者的利润28·生产领用的原材料[要求]根据以上项目说明其所属的会计科目,从会计要素的角度分析各会计科目的类别。