合理存款ppt课件

- 格式:ppt

- 大小:384.00 KB

- 文档页数:8

一个合理的存款方案

1.阶梯式储蓄法:当用户有了存款,可以分为两份,用40%作活期存储,60%作定期存储,做活期的部分可以随取随用,存期可以按照期限分三个部分:1年、2年、3年等,短期存款到期再存5年定期,以此类推。

这样的存钱方式从不灵活的定期...

2.连月存钱法:每个月都存一笔钱,存一年的定期,一年之后可以取出本金和利息,然后开始下一年的定期,这样每个月都会有收益;

3.四分储蓄法:把资金分成四份进行存储,例如用户有一万闲钱要储蓄,可以把钱分为1千、2千、3千和4千,每个金额存一年定期,当需要用钱时可以只取部分,可以降低风险。

《合理的存款》教学课件《合理的存款》教学课件1教材分析:“合理存款”是在教学完百分数的意义与纳税、折扣、利率等知识的基础上安排的一节活动课。

活动构成:1、明确问题。

主要围绕“妈妈要存款一万元,供儿子六年后上大学用,怎样存款收益?”这一问题展开,该问题共蕴含着三个关键的信息:本金、可存款年限及资金用途。

2、收集信息。

主要包括人民币储蓄存款利率、教育储蓄存款可存的期限以及相应的利率,国债的购买及其利息的计算等。

课前,学生可以通过去银行咨询以及查阅相关规定的方式获得信息。

3、设计方案。

就是从收集到的信息中筛选出有价值的相关实用信息,设计出具体的、不同的储蓄存款方案。

4、选择方案。

即从上述各种可行性方案中选取收益的,化方案合理存款,并计算出到期时的总收入。

教材这样编排,旨在让学生巩固对储蓄存款的认识,了解教育储蓄以及国债利率的相关知识,并综合运用这些知识解决实际问题,在学会与人合作、交流的同时,获得运用数学知识解决问题的思考方法。

活动目标:1、使学生巩固对存款的认识,了解教育储蓄及国债利率的有关知识。

2、学习综合运用储蓄存款的相关知识解决实际问题。

3、使学生认识到数学应用的广泛性并培养学生的投资意识。

活动重、难点:使学生能自主探索合理存款的收益问题的方法。

学具准备:学生每人一台计算器。

一、旧知铺垫,引入活动1、复习:杨晨用8000元一年期存款的利息买了一台复读机,这台复读机的价格是多少?8000×2.25%×1×(1—20%)=160元问:算式中,本金和利息各是多少元?2.25%、20%各表示什么?你是通过哪些渠道或方式了解到的?2、引入:把暂时不用的钱存入银行,不仅可以支援国家建设,还可以让本钱增值。

存款的方式多种多样,不同形式的存款,获得的收益也会不一样。

现在有一个问题:妈妈准备给小灵存1万元,供六年后上大学用,同学们计算分析一下,应该选择哪种存款方式收益?为什么?二、合作学习,探究方案1、小组合作探究2、汇报交流预设:生1:选择存款期限长的,这样利息会高一些。

小课题研究——合理存款莒县第四实验小学六年级二班庄昊一、研究的问题王阿姨准备给儿子存一万元,供他六年后上大学,怎样存款最合适?二、调查收集信息1、注:国家规定,得到的利息要按5%的税率扣税。

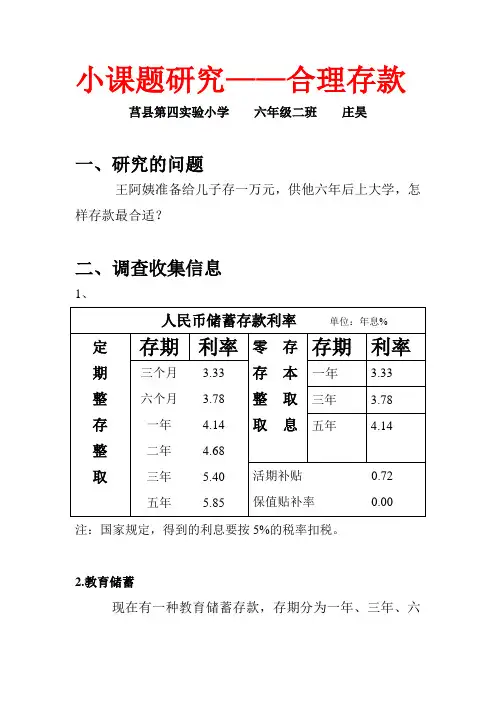

2.教育储蓄现在有一种教育储蓄存款,存期分为一年、三年、六年,并且免征储蓄存款利息所得税。

教育储蓄一年期、三年期按同期整存整取定期储蓄存款利率计息。

六年前五年期整存整取定期储蓄存款利率计息。

教育储蓄储户凭存折和学校提供的正在接受非义务教育的学生身份证明,一次支取本金和利息,每份证明,只有一次优惠。

3.国债国债有三年期和五年期的,三年期的利率是3.14%,五年期的利率是3.49%,购买国债也免征利息税。

三、设计方案1.普通存款整存整取:(1)存6次,每次存一年。

(2)存3次,每次存2年。

(3)存2次,每次存3年。

(4)5年+1年2.教育储蓄和国债:(1)6年教育储蓄(2)3年国债+3年教育储蓄(3)3年国债+3年国债(4)五年国债+1年教育储蓄四、计算普通存款:(1)、存6次,每次存一年10000×4.14%×1=414×1=414(元)414×(1-5%)=414×95%=393.3(元)393.3×6=2359.8(元)(2)存3次,每次存2年10000×4.68%×2=468×2=936(元)936×(1-5%)=936×95%=889.2(元)889.2×3=2667.6(元)(3)存2次,每次存3年10000×5.4%3=540×3=1620(元)1620×(1-5%)=1620×95%=1539(元)1539×2=3078(元)(4) 5年+1年10000×5.85%×5=585×5=2925(元)10000×4.14%×1=414×1=414(元)2925×(1-5%)=2925×95%=2778.75(元)414×(1-5%)=414×95%=393.3(元)2778.75+393.3=3172.05(元)教育储蓄和国债:(1)6年教育储蓄10000×5.85%×6=585×6=3510(元)(2)3年国债+3年教育储蓄10000×3.14%×3+10000×5.4%×3 =942+1620=2562(元)(3) 3年国债+3年国债10000×3.14%×3 +10000×3.14%×3 =942+942=1884(元)(4)5年国债+1年教育储蓄10000×3.49%×5+10000×4.41×1=1745+414=2159(元)五、比较的到最佳方案。