财务报表分析--张新民PPT课件

- 格式:ppt

- 大小:207.50 KB

- 文档页数:61

第一章财务分析概论一、学习目的与要求本章主要阐述财务分析中的基本概念。

通过本章学习,了解财务分析目的、财务分析的内容、财务分析评价基准的含义;掌握财务分析评价基准的种类;了解财务信息供给与需求的主体、财务信息的内容;掌握会计信息的质量特征;了解财务分析程序,掌握财务分析的基本方法。

本章重点为财务分析程序与方法,难点为财务信息的质量特征。

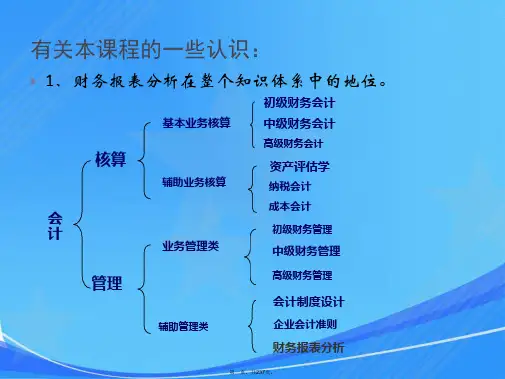

二、课程内容本节阐述了财务信息的供给与需求主体,财务信息的内容和会计信息的质量特征,制约企业财务报表编制的一般会计原则,法律法规和上市公司信息披露制度。

(一)财务信息的供给与需求财务信息供给主体;财务信息需求主体。

(二)财务信息的内容会计信息和非会计信息;外部信息和内部信息。

(三)会计信息的质量特征可靠性;相关性;可理解性;可比性;实质重于形式;重要性;谨慎性;及时性。

(四)财务报表的组成财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

一套完整的财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表以及附注。

资产负债表、利润表和现金流量表分别从不同角度反映企业的财务状况、经营成果和现金流量。

资产负债表反映企业在某一特定日期所拥有的资产、需偿还的债务以及股东(投资者)拥有的净资产情况;利润表反映企业在一定会计期间的经营成果,即利润或亏损的情况,表明企业运用所拥有的资产的获利能力;现金流量表反映企业在一定会计期间现金和现金等价物流入和流出的情况。

所有者权益变动表反映构成所有者权益的各组成部分当期的增减变动情况。

企业的净利润及其分配情况是所有者权益变动的组成部分,相关信息已经在所有者权益变动表及其附注中反映,企业不需要再单独编制利润分配表。

附注是财务报表不可或缺的组成部分,是对在资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明等。

(五)财务报表的分类财务报表可以按照不同的标准进行分类。

![企业财务报表分析[案例]ppt课件](https://uimg.taocdn.com/f71892adf242336c1fb95e0a.webp)