《成本会计》课件

- 格式:ppt

- 大小:10.99 MB

- 文档页数:499

1、如何理解广义成本与狭义成本的内涵

有狭义和广义两种理解。狭义的成本会计,其内容包括产品成本核算、成本分析,属于财务会计。广义的成本会计,其内容包括成本预测、成本决策、成本计划、成本控制、成本核算、成本分析、成本考核等;其成本既包括财务成本又包括管理成本。

2、试述马克思的理论成本与实际工作中所应用到的成本概念的联系和区别

联系:理论成本是指导我们进行成本会计研究的指南,是实际工作中制定成本开支范围,考虑劳动耗费的价值补偿尺度的重要理论依据。 区别:(1)在实际工作中,成本的开支范围是由国家通过有关法规制度加以界定的。 (2)上述一题的成本的概念是就企业生产经营过程中所发生的全部耗费而言的,即是一个“全部成本”的概念,在实际生活中,是将其全部对象化,从而计算产品的全部成本,还是将其按一定的标准分类,部分计入产品成本,部分计入期间费用,则取决于成本核算制度。

3. 正确计算产品成本应该正确划分那些费用的界限,防止那些错误的做法 1.正确划分应否计入产品成本,期间费用的界限 2.正确划分生产费用与期间费用的界限 3.正确划分各月份的费用界限 4.正确划分各种产品的费用界限 5.正确划分完工产品与在产品的费用界限

应贯彻受益原则,何者受益何者负担费用,何时受益何时负担费用。防止不能做到负担费用的多少与受益程度的大小成正比。

4. 何为成本项目工业企业应该设置那些成本项目

生产费用按经济用途划分的类别叫成本项目。

基本生产成本,辅助生产成本 制造费用 管理费用,销售费用,财务费用 待摊费用 长期待摊费用,预提费用

5. 分配辅助生产费用的方法一般有哪几种

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法

6.完工产品与在产品之间的费用分配方法有几种

(1)不计算在产品成本法(2)按年初数固定计算在产品成本法(3)在产品按所耗直接材料费用计价法(4)约当产量比例法(5)在产品按完工产品成本计算法(6)在产品按定额成本计价法(7)定额比例法

成本会计名词解释

成本会计是一种会计方法,用于记录和报告企业在生产和销售过程中发生的各种成本。成本会计的目的是为了帮助企业了解产品和服务的成本结构,并为决策、绩效评估和报告提供基础数据。

在成本会计中,有许多重要的名词需要解释和理解。以下是几个常见的成本会计名词及其解释:

1. 成本:成本是指在生产和销售产品或提供服务过程中发生的所有支出。成本可以分为直接成本和间接成本。直接成本是可以直接与产品或服务相关联的成本,如原材料和直接劳动力成本。间接成本是无法直接与产品或服务相关联的成本,如设备折旧和间接劳动力成本。

2. 固定成本:固定成本是不随产品数量或销售额的变化而变化的成本。这些成本包括租金、折旧和管理人员的薪资。固定成本对企业来说是一种固定的、不可避免的支出。

3. 变动成本:变动成本是随产品数量或销售额的变化而变化的成本。这些成本包括原材料和直接劳动力成本。变动成本通常与产量或销售额成正比,当产量增加时,变动成本也会相应增加。

4. 边际成本:边际成本是指为生产或销售额外一个单位的产品所增加的成本。边际成本可以帮助企业评估生产或销售更多产品的成本效益,并作出相应的决策。

5. 混合成本:混合成本是指同时包含固定成本和变动成本的成本。混合成本常用于计算单位产品的成本,以便决定产品的定价和盈利能力。

6. 直接材料成本:直接材料成本是指直接用于产品制造的原材料的成本。直接材料成本是在产品中能够明确追踪和计量的。

7. 直接劳动力成本:直接劳动力成本是指直接用于产品制造的劳动力的成本。这包括直接参与产品制造的工人的工资和福利。

通过了解和解释这些成本会计名词,企业能够更好地了解和控制其生产和销售过程中的成本,并作出更明智的决策。成本会计为企业提供了一个基础,使其能够评估其经营绩效、制定预算和财务报表,并为未来的规划和决策提供准确的数据支持。

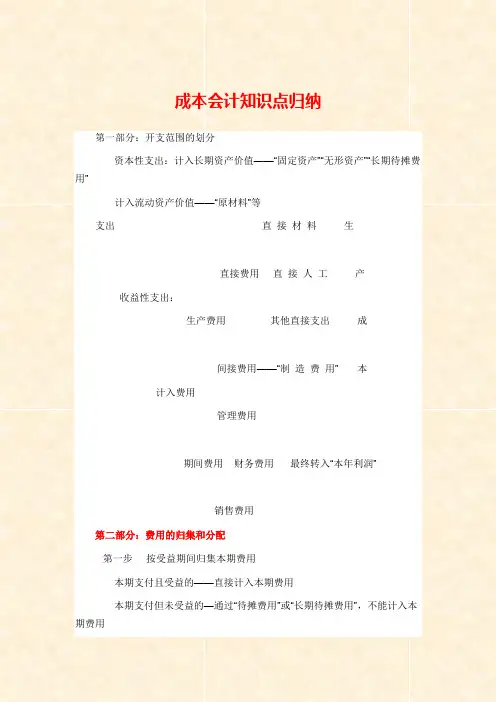

成本会计知识点归纳

第一部分:开支范围的划分

资本性支出:计入长期资产价值——“固定资产”“无形资产”“长期待摊费用”

计入流动资产价值——“原材料”等

支出 直 接 材 料 生

直接费用 直 接 人 工 产

收益性支出:

生产费用 其他直接支出 成

间接费用——“制 造 费 用” 本

计入费用

管理费用

期间费用 财务费用 最终转入“本年利润”

销售费用

第二部分:费用的归集和分配

第一步 按受益期间归集本期费用

本期支付且受益的——直接计入本期费用

本期支付但未受益的—通过“待摊费用”或“长期待摊费用”,不能计入本期费用 本期未支付但受益的——通过“预提费用”,计入本期费用

第二步 将归集的本期费用按受益对象分配

_____遵循“谁受益,谁承担”的原则

一、 能分清受益对象的,直接计入该受益对象

二、 不能分清受益对象的,分配计入该受益对象

- 1 - 成本会计学

成本会计学是会计学的一个重要分支,它主要研究如何将成本核算在会计账簿中,使企业成本管理更高效。成本会计以收集、记录、编制和报告成本信息的方式帮助管理者实现企业经营的目标。

成本会计的目的是把发生的成本准确地记录在会计账簿中,以便管理者有效地运用成本信息来控制、调整企业的生产运营和财务管理。这就要求会计人员必须把握准确的成本核算方法,及时正确地记录成本发生及支出情况,经过检验和比较分析,对公司的财务状况及经营活动的管理表现,以及之后的企业财务决策和策略制定提供支持。

成本会计的重要性不言而喻,无论是生产运营还是财务管理,都需要成本的支持。它能够为企业的运营和经营活动提供及时准确的成本信息,帮助企业更加准确地把握和估算项目的成本,以便合理管理成本,优化企业的利润。

成本会计的内容包括:成本核算方法、成本数据收集等等。其中,成本核算方法包括定向费用法、定额成本法、空间位置成本法、全面核算成本法、时间成本法等。而成本数据收集则包括原料采购、加工制造、产品销售、组织管理、财务资金等成本数据收集。

另外,关于成本会计应合理使用不同的成本核算方法,即需要根据企业战略目标和业务特点,结合具体案例,从宏观和微观两个角度,客观地分析和研究各类成本核算方法,以选择最佳的成本核算方法,保证企业成本核算准确、准确、及时。

在总结上,成本会计是不可缺少的,它通过收集、记录、编制和 - 2 - 报告成本信息,为企业决策提供支持,有助于企业的财务管理和生产运营的顺利实施,节约成本,提高效率,帮助企业取得最大的利润。不仅仅是在企业经营中,在其他行业也保持着重要的地位,未来它也将发挥更重要的作用。