第十章中财课件统计学

- 格式:ppt

- 大小:3.71 MB

- 文档页数:66

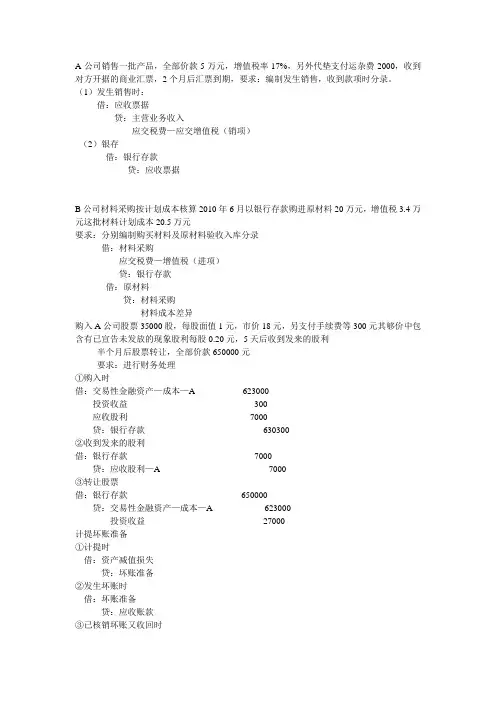

A公司销售一批产品,全部价款5万元,增值税率17%,另外代垫支付运杂费2000,收到对方开据的商业汇票,2个月后汇票到期,要求:编制发生销售,收到款项时分录。

(1)发生销售时:借:应收票据贷:主营业务收入应交税费—应交增值税(销项)(2)银存借:银行存款贷:应收票据B公司材料采购按计划成本核算2010年6月以银行存款购进原材料20万元,增值税3.4万元这批材料计划成本20.5万元要求:分别编制购买材料及原材料验收入库分录借:材料采购应交税费—增值税(进项)贷:银行存款借:原材料贷:材料采购材料成本差异购入A公司股票35000股,每股面值1元,市价18元,另支付手续费等300元其够价中包含有已宣告未发放的现象股利每股0.20元,5天后收到发来的股利半个月后股票转让,全部价款650000元要求:进行财务处理①购入时借:交易性金融资产—成本—A 623000投资收益300应收股利7000贷:银行存款630300②收到发来的股利借:银行存款7000贷:应收股利—A 7000③转让股票借:银行存款650000贷:交易性金融资产—成本—A 623000投资收益27000计提坏账准备①计提时借:资产减值损失贷:坏账准备②发生坏账时借:坏账准备贷:应收账款③已核销坏账又收回时借:应收账款贷:坏账准备借:银行存款贷:应收账款④期末调整/冲销多计提时借:坏账准备贷:资产减值损失例题某公司2006年开始计提坏账准备,计提比率5‰,2006年应收账款余额240万元,2007年3月发生坏账3200元,年末应收账款余额288万元。

2008年2月,已核销坏账3200元,重新收回并存入银行,当年末应收账款余额200万元。

要求:依次进行账务处理(列出计提的计算式)①2006年:2400000元×5‰=12000元借:资产减值损失12000贷:坏账准备12000②2007年:发生坏账借:坏账准备3200贷:应收账款3200年末计提=2880000×5‰﹣(12000﹣3200)借:资产减值损失5600贷:坏账准备5600③2008年:借:应收账款3200贷:坏账准备3200借:银行存款3200贷:应收账款3200年末应计提=2000000×5‰﹣17600=﹣7600借:坏账准备7600贷:资产减值损失7600一.应付债券的核算及发行价格计算例.企业发行面值为1 000 000元,票面年利率为12%的三年期债券,每半年付息一次。