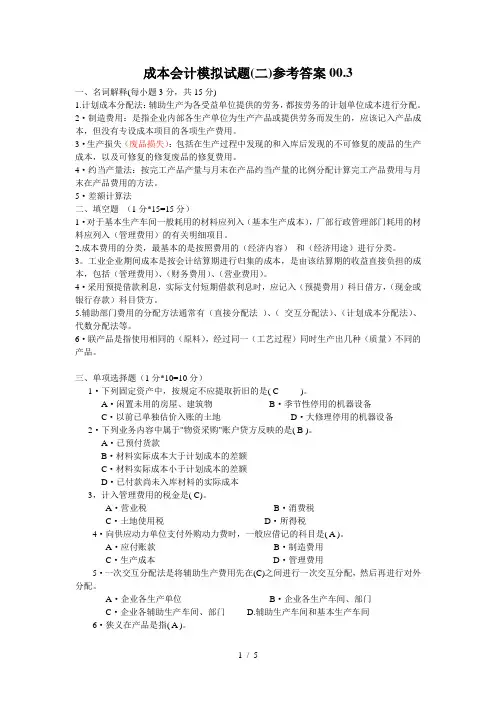

成本会计练习卷2)及答案

- 格式:docx

- 大小:16.98 KB

- 文档页数:5

影响可比产品成本降低率变动的因素有(

A、产品品种比重B、产品单位成本

C、产品产量D、产品单价

主要产品单位成本表反映的单位成本包括(

A、本月实际B、同行业同类产品实际

C、本年计划D、上年实际平均

下列各项中,属于当月应计提折旧的固定资产有(

A、经营租赁方式租入的设备B、未使用的厂房

C、月份内报废的设备D、超况。 ()

副产品的计价一般从总成本的原材料或直接材料项目中扣除。 ()

在综合结转和分项结转两种方法下,半成品成本都随半成品实物转移而转移。

)

产品成本分类法适用于品种规格繁多的产品。()

“材料成本差异”科目余额一定在借方,发出材料的成本差异只能在贷方反映。

B、便于生产经营的短期预测

D、按原始成本项目反映产品成本

)科目,贷记“银行存款”

C、待摊费用D、预提费用

)

A、便于管理半成品实物

C、简化加速核算工作 企业交纳印花税时,应借记(

A、管理费用B、应交税金

15、采用简化分批法,在各该批产品完工前成本明细帐(

A、 只登记材料费用,不记人工费用

B、只登记人工费用,不记材料费用

11.可对外降价出售的不合格产品的降价损失应计入(

A、基本生产成本B、制造费用

C、管理费用D、产品销售费用

下列应计入产品成本的停工损失是(

A、由于自然灾害造成的停工损失

C、可由保险公司赔偿的停工损失

D、不可比产品

12.

B、

D、

13.

)

固定资产修理期间的停工损失 由操作人员违章造成的停工损失

)

14、

在逐步综合结转分步法下采用计划成本结转的目的是(

10.可能与“预提费用”科目贷方对应的科目有(

A、财务费用B、管理费用C、制造费用

三、判断题: (10%)

4.

5.

6.

7.

8.

9.

D、

D、

'设备

)

制造费用

)

基本生产成本

1.

2.

3.

4.

5.

6.

7.

8.

9.

产品成本是指产品的生产成本,是指产品所耗费的全部成本。 成本会计的各个环节是相互独立的。 大中型企业可以采用集中工作方式。 对比分析法适用于各种指标的分析。

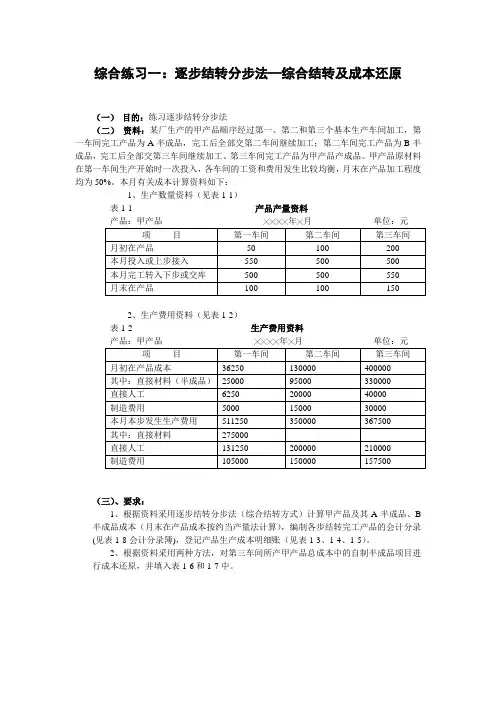

要求:计算该车间乙产品废品损失。

2.某产品经两道工序完成,工时定额为:第一工序20小时,第二工序30小时,月末在产

品数量为: 第一工序100件,第二工序200件,月末完工产品300件, 月初在产品和本 月发生的直接人工费共计2300元。 要求:(1)计算两道工序完工率和月末在产品约当产量

(2)按约当产量法分配费用3.某工业企业设有供水和运输两个辅助生产车间,发生费用和提供劳务情况如下:

C、10.8D、12.4

)

B、准确计算各种产品成本

D、适用不同生产类型的成本计算

)

)万元。

B、半成品成本

D、最后步骤的半成品成本 ) 辅助生产车间的制造费用 整个企业的制造费用

B、

D、

)

B、只生产甲产品的机器折旧费用

D、生产两种产品共同耗用的直接人工

)

8.将分步法分为逐步结转分步法和平行结转分步法的标志是(

6.制造费用明细表反映工业企业(

A、基本生产车间的制造费用

C、所有生产车间的制造费用

7.下列属于间接费用的是(

A、厂部管理人员的工资费用

C、生产乙产品领用的直接材料

1000万元,4月份购入一台设备原值100万元(已提折旧80万元(已提折旧72万元)5月份购入一台设备原值1%,则5月份应计提的折旧为 (

A、是否计算半成品成本B、能否加速下步骤成本计算

C、能否进行成本考核控制D、能否按原始成本项目反映成本构成

9.在按产品种类反映的产品生产成本表中,应反映上年成本资料的产品是(

A、主要产品B、非主要产品C、可比产品

10.下列属于直接生产费用的是()

A、机物料消耗B、辅助工人工资

C、车间厂房折旧费D、机器设备折旧费

C、产品成本项目D、间接费用

3.计算产品成本时, 能使本月发生的费用等于本月完工产品成本的方法有(

A、在产品不计算成本法B、在产品按固定成本计价法

C、在产品按所耗原材料费用计价法D、在产品按完工产品计算法

在分批法下,如果跨月陆续完工,月末计算成本时,先完工的产品成本可以 ()

A、按计划成本计算B、按定额成本计算

A、10B、10.2

3.采用分类法可以(

A、加强成本控制

C、简化各类产品成本计算

4.采用系数法时,被选定为标准产品的应是(

A、成本计算工作量最大的产品

B、盈利最多的产品

C、产量较大、生产比较稳定或规格适中的产品

D、占企业产品成本比重最大的产品

5.成本还原的对象是()

A、产成品成本

C、各步骤所耗上一步骤半成品的综合成本

C、只登记生产工时和人工费用

C、只登记直接计入费用和生产工时

二、多项选择题: (20%)1.简化分批法适用于()

A、各月投产批次较多的企业B、各月末未完工批次较多的企业

C、不设基本生产二级账的企业D、各月间接费用相差不大的企业

2.工业企业各种费用的两种最基本分类是()

A、工业企业费用要素B、直接费用

成本会计》练习卷(

一、单项选择题: (30%)

1.企业5月份生产A、B产品共同消耗甲材料95公斤,单价5元,A、B产品消耗定额分

别为4.6和5.4公斤,产量均为10件,则材料费用分配率为()

A、0.095B、0.475C、0.95D、9.5

2.企业3月末的固定资产余额为

20万元)并清理一台设备原值

60万元, 企业的月分类折旧率为

C、按最近一期相同产品的实际单位成本计算

D、按以前的单位成本计算 采用平行结转分步法不能提供()

A、按原始成本项目反映的产成品成本资料

B、所耗上一步骤半成品成本资料

C、各步骤完工半成品成本资料

D、本步骤应计入产成品成本份额资料 要素费用中的外购材料费用可能计入的成本项目有(

A、原材料B、工资及福利费C、废品损失

供水车间

运输车间

发生费用

8200元

18200元

劳务量

41000吨

5200公里

)

(

(

(

(

)

)

)

)

10.产品成本项目是各种生产费用按计入产品成本的方法不同划分所形成的若干类别。

()

四、计算题: (40%)(保留两位小数)1.某企业加工车间共生产乙产品2000件,出现不可修复废品100件,其中50件在加工一

半时发现,另50件完工后发现,废品残值为50元,乙产品每件材料费用定额45元, 工时定额4小时,每小时工资定额2元,制造费用定额1元。原材料在生产开始时一次 投入。

A、产品品种比重B、产品单位成本

C、产品产量D、产品单价

主要产品单位成本表反映的单位成本包括(

A、本月实际B、同行业同类产品实际

C、本年计划D、上年实际平均

下列各项中,属于当月应计提折旧的固定资产有(

A、经营租赁方式租入的设备B、未使用的厂房

C、月份内报废的设备D、超况。 ()

副产品的计价一般从总成本的原材料或直接材料项目中扣除。 ()

在综合结转和分项结转两种方法下,半成品成本都随半成品实物转移而转移。

)

产品成本分类法适用于品种规格繁多的产品。()

“材料成本差异”科目余额一定在借方,发出材料的成本差异只能在贷方反映。

B、便于生产经营的短期预测

D、按原始成本项目反映产品成本

)科目,贷记“银行存款”

C、待摊费用D、预提费用

)

A、便于管理半成品实物

C、简化加速核算工作 企业交纳印花税时,应借记(

A、管理费用B、应交税金

15、采用简化分批法,在各该批产品完工前成本明细帐(

A、 只登记材料费用,不记人工费用

B、只登记人工费用,不记材料费用

11.可对外降价出售的不合格产品的降价损失应计入(

A、基本生产成本B、制造费用

C、管理费用D、产品销售费用

下列应计入产品成本的停工损失是(

A、由于自然灾害造成的停工损失

C、可由保险公司赔偿的停工损失

D、不可比产品

12.

B、

D、

13.

)

固定资产修理期间的停工损失 由操作人员违章造成的停工损失

)

14、

在逐步综合结转分步法下采用计划成本结转的目的是(

10.可能与“预提费用”科目贷方对应的科目有(

A、财务费用B、管理费用C、制造费用

三、判断题: (10%)

4.

5.

6.

7.

8.

9.

D、

D、

'设备

)

制造费用

)

基本生产成本

1.

2.

3.

4.

5.

6.

7.

8.

9.

产品成本是指产品的生产成本,是指产品所耗费的全部成本。 成本会计的各个环节是相互独立的。 大中型企业可以采用集中工作方式。 对比分析法适用于各种指标的分析。

要求:计算该车间乙产品废品损失。

2.某产品经两道工序完成,工时定额为:第一工序20小时,第二工序30小时,月末在产

品数量为: 第一工序100件,第二工序200件,月末完工产品300件, 月初在产品和本 月发生的直接人工费共计2300元。 要求:(1)计算两道工序完工率和月末在产品约当产量

(2)按约当产量法分配费用3.某工业企业设有供水和运输两个辅助生产车间,发生费用和提供劳务情况如下:

C、10.8D、12.4

)

B、准确计算各种产品成本

D、适用不同生产类型的成本计算

)

)万元。

B、半成品成本

D、最后步骤的半成品成本 ) 辅助生产车间的制造费用 整个企业的制造费用

B、

D、

)

B、只生产甲产品的机器折旧费用

D、生产两种产品共同耗用的直接人工

)

8.将分步法分为逐步结转分步法和平行结转分步法的标志是(

6.制造费用明细表反映工业企业(

A、基本生产车间的制造费用

C、所有生产车间的制造费用

7.下列属于间接费用的是(

A、厂部管理人员的工资费用

C、生产乙产品领用的直接材料

1000万元,4月份购入一台设备原值100万元(已提折旧80万元(已提折旧72万元)5月份购入一台设备原值1%,则5月份应计提的折旧为 (

A、是否计算半成品成本B、能否加速下步骤成本计算

C、能否进行成本考核控制D、能否按原始成本项目反映成本构成

9.在按产品种类反映的产品生产成本表中,应反映上年成本资料的产品是(

A、主要产品B、非主要产品C、可比产品

10.下列属于直接生产费用的是()

A、机物料消耗B、辅助工人工资

C、车间厂房折旧费D、机器设备折旧费

C、产品成本项目D、间接费用

3.计算产品成本时, 能使本月发生的费用等于本月完工产品成本的方法有(

A、在产品不计算成本法B、在产品按固定成本计价法

C、在产品按所耗原材料费用计价法D、在产品按完工产品计算法

在分批法下,如果跨月陆续完工,月末计算成本时,先完工的产品成本可以 ()

A、按计划成本计算B、按定额成本计算

A、10B、10.2

3.采用分类法可以(

A、加强成本控制

C、简化各类产品成本计算

4.采用系数法时,被选定为标准产品的应是(

A、成本计算工作量最大的产品

B、盈利最多的产品

C、产量较大、生产比较稳定或规格适中的产品

D、占企业产品成本比重最大的产品

5.成本还原的对象是()

A、产成品成本

C、各步骤所耗上一步骤半成品的综合成本

C、只登记生产工时和人工费用

C、只登记直接计入费用和生产工时

二、多项选择题: (20%)1.简化分批法适用于()

A、各月投产批次较多的企业B、各月末未完工批次较多的企业

C、不设基本生产二级账的企业D、各月间接费用相差不大的企业

2.工业企业各种费用的两种最基本分类是()

A、工业企业费用要素B、直接费用

成本会计》练习卷(

一、单项选择题: (30%)

1.企业5月份生产A、B产品共同消耗甲材料95公斤,单价5元,A、B产品消耗定额分

别为4.6和5.4公斤,产量均为10件,则材料费用分配率为()

A、0.095B、0.475C、0.95D、9.5

2.企业3月末的固定资产余额为

20万元)并清理一台设备原值

60万元, 企业的月分类折旧率为

C、按最近一期相同产品的实际单位成本计算

D、按以前的单位成本计算 采用平行结转分步法不能提供()

A、按原始成本项目反映的产成品成本资料

B、所耗上一步骤半成品成本资料

C、各步骤完工半成品成本资料

D、本步骤应计入产成品成本份额资料 要素费用中的外购材料费用可能计入的成本项目有(

A、原材料B、工资及福利费C、废品损失

供水车间

运输车间

发生费用

8200元

18200元

劳务量

41000吨

5200公里

)

(

(

(

(

)

)

)

)

10.产品成本项目是各种生产费用按计入产品成本的方法不同划分所形成的若干类别。

()

四、计算题: (40%)(保留两位小数)1.某企业加工车间共生产乙产品2000件,出现不可修复废品100件,其中50件在加工一

半时发现,另50件完工后发现,废品残值为50元,乙产品每件材料费用定额45元, 工时定额4小时,每小时工资定额2元,制造费用定额1元。原材料在生产开始时一次 投入。