利润及利润分配表

- 格式:xls

- 大小:15.50 KB

- 文档页数:4

可供分配利润的计算及利润分配表一、引言在公司财务管理中,可供分配利润是指公司在扣除各种成本和税后所得利润的基础上,可供公司分配给股东或留作再投资的利润额。

对于股东来说,可供分配利润是其获利的重要来源,而对于公司来说,正确计算和合理分配可供分配利润才能实现经济效益最大化。

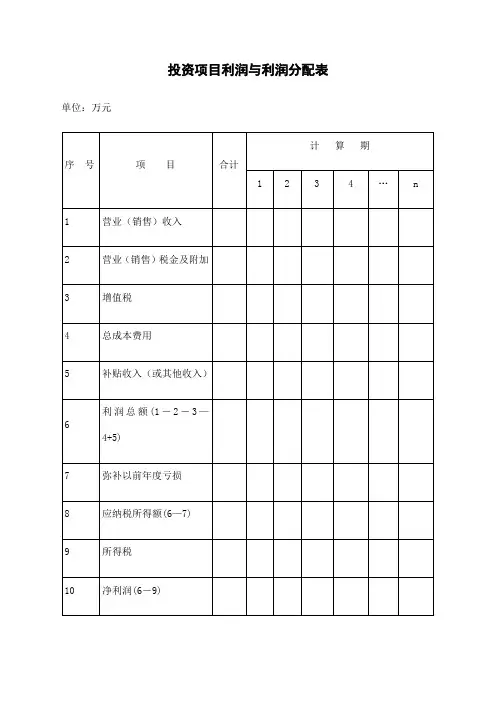

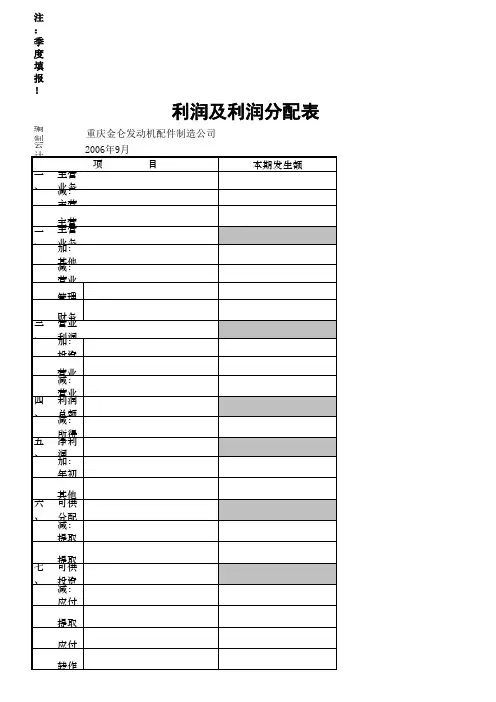

二、可供分配利润的计算1. 净利润计算公式:净利润 = 营业收入 - 营业成本 - 管理费用 - 销售费用 - 财务费用 - 税后净利润2. 可供分配利润计算公式:可供分配利润 = 净利润 - 强制性留存利润 - 做出其他计提 - 法定公积金提取 - 分配股利 - 损益调整 - 其他3. 利润分配表利润分配表是一份盈利企业进行利润分配的文件,包括了利润的来源和分配的对象等详细信息。

一般包括盈余公积金转增股本、提取法定公积金、提取任意盈余公积金、提取其他储备、利润分配、股东红利等内容。

三、探讨可供分配利润的深度和广度1. 可供分配利润的深度认识通过上述计算公式,我们可以清晰地了解可供分配利润的来源和范围。

在实际运作过程中,公司需要根据具体情况合理地分配利润,而这也是一个需要充分考虑股东利益、公司发展和合法合规的复杂问题。

2. 可供分配利润的广度应用在利润分配表中,利润的分配对象和方式都需要明确详细地列出,这既可以满足公司内部管理的需要,也可以向外部股东和监管部门进行合规报告。

四、总结与回顾从简单的净利润计算到复杂的利润分配表,可供分配利润的计算和分配是公司经营管理中极为重要的环节。

只有正确地计算和合理地分配可供分配利润,公司才能实现持续健康的发展。

作为财务人员,我们需要深入了解相关规定和政策,灵活运用财务知识,以实现公司和股东双赢的目标。

五、个人观点与理解在进行可供分配利润的计算和利润分配时,需要考虑公司的长远发展,充分尊重股东权益,同时也需兼顾合规性和社会责任。

只有在平衡好各方利益的基础上,公司才能持续稳健地发展,实现可持续经营的目标。

利润及其分配表的结构分析一、利润的定义利润是公司在生产经营过程中所创造的财富,是企业经营的目的和动力所在。

企业所获得的利润,可以用于回报投资人,促进企业的发展和创新,维护企业的长期生存和发展。

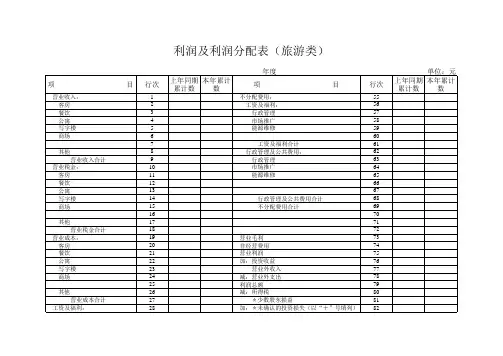

二、利润分配表的结构利润分配表是企业年度报告中的一个重要财务报表,其中包括利润总额、所得税等,以及利润分配方案。

它是衡量企业盈利水平,全面反映企业经营状况和财务状况的重要指标。

利润分配表的结构主要包含三个部分:利润总额、应付所得税和利润分配方案。

1. 利润总额利润总额是企业在一定期间内所获得的净利润总和。

它包括正常经营利润、投资收益、补贴收入等。

利润总额是企业盈利水平的重要指标,直接反映企业的经营管理水平和市场竞争力。

2. 应付所得税应付所得税是企业按照税法规定应缴纳的所得税。

它是企业所得税(或所得税预提)的明细表,反映了企业应缴纳的各项税费。

3. 利润分配方案利润分配方案是企业根据利润总额确定的一系列利润分配方案。

它包括应向股东分配的利润、应提取的公积金、应用于企业再投资的盈余公积金等。

三、利润分配表的分析对于企业财务分析师来说,利润分配表是进行企业财务分析的重要依据。

利润分配表的分析可以从以下几个方面进行:1. 利润总额分析利润总额是衡量企业盈利水平和绩效的重要指标。

对于利润总额的分析,需要着重考虑三个方面:营业收入、成本及费用和利润率。

(1)营业收入营业收入是企业经济增长的源泉,直接反映了企业的市场地位和经营能力。

对于营业收入的分析,可从市场需求、销售策略和产品质量等角度考虑。

(2)成本及费用成本和费用是企业盈利的重要支出。

它们的大小和结构直接关系到企业的盈利能力和降低成本的可能性。

对于成本和费用的分析,应从成本控制、费用结构和核算制度等方面展开。

(3)利润率利润率是衡量企业盈利能力的重要指标。

它反映了企业在产品生产销售过程中所获得的净利润。

对于利润率的分析,应关注净利率、毛利率和经营利润率等指标。

2. 应付所得税分析应付所得税是企业所得税的明细账户,反映了企业按照税法规定应缴纳的所得税。