信托介绍与信托实例

- 格式:pptx

- 大小:660.73 KB

- 文档页数:29

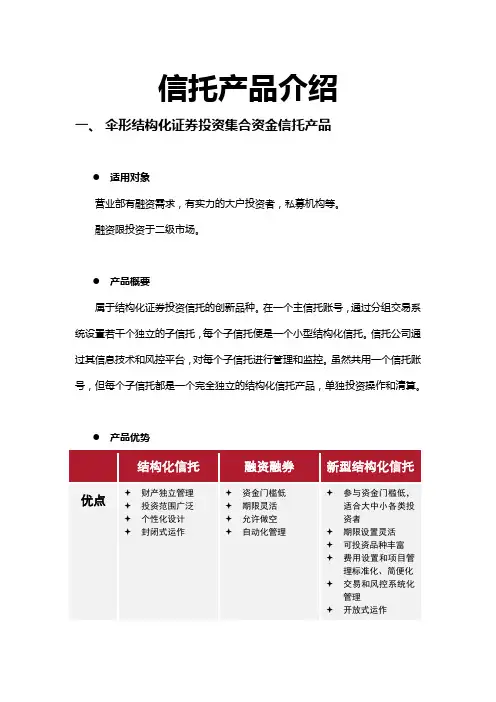

信托产品介绍

一、 伞形结构化证券投资集合资金信托产品

适用对象

营业部有融资需求,有实力的大户投资者,私募机构等。

融资限投资于二级市场。

产品概要

属于结构化证券投资信托的创新品种。在一个主信托账号,通过分组交易系统设置若干个独立的子信托,每个子信托便是一个小型结构化信托。信托公司通过其信息技术和风控平台,对每个子信托进行管理和监控。虽然共用一个信托账号,但每个子信托都是一个完全独立的结构化信托产品,单独投资操作和清算。

产品优势

优点 财产独立管理

投资范围广泛

个性化设计

封闭式运作 资金门槛低

期限灵活

允许做空

自动化管理 参与资金门槛低,适合大中小各类投资者

期限设置灵活

可投资品种丰富

费用设置和项目管理标准化、简便化

交易和风控系统化管理

开放式运作 缺点 进入门槛高

期限设置不灵活

交易和风控自动化程度不高

证券账户数量限制 投资范围狭窄(上证50和深证成指)

融资融券资源有限 考虑到单只股票的不超过5%的比例限制和集中变现的流动性问题,整个信托的规模不宜过大

子账户间的交易需要监管

产品要素(以上海信托产品为例)

优先受益单位/一般信托单位的比例不超过2:1

3到24个月

按照市场情况对不同期限的产品进行报价,定期调整。一般约为9%-10.5%

每个子账户最低成立规模3000万元(优先/一般比例为2:1)即一般委托人不低于1000万元

上海和深圳证券交易所上市交易的股票、基金、债券,银行存款 和交易所逆回购。

(1)子账户持有一家公司发行的股票按成本计算最高不得超过子账户财产净值的20%。

(2)任一一般委托人发出的投资指令不得使得新型结构化信托持有任一股票、基金的总额超过该股票总股本或基金总份额的5%。

(3)不得进行新股、增发股票的申购。

(4)如投资于ETF或LOF基金的,投资方式仅限于现金认购和交易所市场的交易。

第 1 页 共 2 页 农行家族信托营销案例宁夏

(原创实用版)

目录

一、背景介绍

二、农行家族信托业务在宁夏的发展

三、农行家族信托营销案例在宁夏的实施

四、案例效果及启示

正文

一、背景介绍

随着我国经济的快速发展,高净值人群逐渐增多,他们对于财产传承和家族财富管理的需求也日益凸显。家族信托作为一种有效的财富传承工具,可以帮助家族成员实现财富的长期保值增值,并规避一定的风险。近年来,各大银行纷纷推出了家族信托业务,以满足这一市场需求。作为我国四大国有商业银行之一,农业银行在家族信托领域也进行了积极的探索和实践。本文将以农行家族信托营销案例宁夏为例,介绍农行家族信托业务在宁夏的发展情况。

二、农行家族信托业务在宁夏的发展

农业银行在宁夏回族自治区推出了家族信托业务,以满足当地高净值人群的需求。农行家族信托业务主要针对家族财产传承、家族企业治理、家族成员福利保障等方面的需求,为家族提供个性化、专业化的财富管理服务。在宁夏地区,农行家族信托业务得到了广泛的关注和认可,业务规模不断扩大。

三、农行家族信托营销案例在宁夏的实施

为了进一步推广家族信托业务,农行宁夏分行积极开展了一系列营销活动。首先,农行通过举办家族信托业务讲座、高峰论坛等活动,向潜在 第 2 页 共 2 页 客户传递家族信托的理念、功能和优势。同时,农行还与当地的律师、会计师等专业人士合作,为客户提供更加全面、专业的家族信托咨询服务。此外,农行还针对不同客户群体推出了多种家族信托产品,满足客户多样化的需求。

四、案例效果及启示

农行家族信托营销案例宁夏取得了显著的成效,不仅提升了农行在宁夏地区的品牌形象,还推动了家族信托业务的快速发展。从这一案例中,我们可以得出以下启示:

1.深入了解客户需求,提供个性化服务。家族信托业务具有很强的个性化特征,银行需要根据客户的具体需求提供定制化的服务方案。

2.加强与专业人士的合作,提升服务质量。银行可以与律师、会计师等专业人士建立合作关系,为客户提供更加全面、专业的家族信托咨询服务。

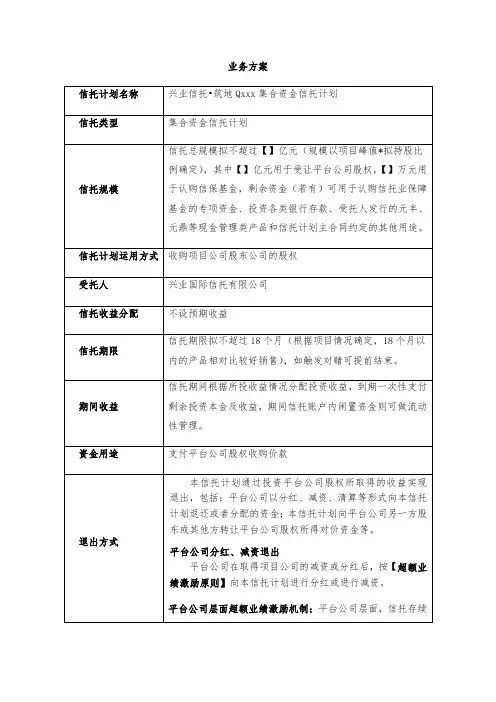

业务方案 信托计划名称 兴业信托•筑地Qxxx集合资金信托计划

信托类型 集合资金信托计划

信托规模 信托总规模拟不超过【】亿元(规模以项目峰值*拟持股比

例确定),其中【】亿元用于受让平台公司股权,【】万元用

于认购信保基金,剩余资金(若有)可用于认购信托业保障

基金的专项资金、投资各类银行存款、受托人发行的元丰、

元鼎等现金管理类产品和信托计划主合同约定的其他用途。

信托计划运用方式 收购项目公司股东公司的股权

受托人 兴业国际信托有限公司

信托收益分配 不设预期收益

信托期限 信托期限拟不超过18个月(根据项目情况确定,18个月以

内的产品相对比较好销售),如触发对赌可提前结束。

期间收益 信托期间根据所投收益情况分配投资收益,到期一次性支付

剩余投资本金及收益,期间信托账户内闲置资金则可做流动

性管理。

资金用途 支付平台公司股权收购价款

退出方式 本信托计划通过投资平台公司股权所取得的收益实现退出,包括:平台公司以分红、减资、清算等形式向本信托计划返还或者分配的资金;本信托计划向平台公司另一方股东或其他方转让平台公司股权所得对价资金等。

1) 平台公司分红、减资退出 平台公司在取得项目公司的减资或分红后,按【超额业绩激励原则】向本信托计划进行分红或进行减资。

平台公司层面超额业绩激励机制:平台公司层面,信托存续期间,如平台公司已经按股权比例向本信托计划与另一方股

东足额分配股权投资本金,则后续投资收益按以下比例向本

信托计划与另一方股东分配,具体安排如下:

说明(根据具体项目设定比例)

ROI≤12% 按股权比例享有

12%

平台公司层面按照如下顺序及比例分配双方股东的收益

及盈余现金:

a) 双方本金部分,按股权比例分配

b) 双方的ROI≤12%部分的收益,按股权比例分配

c) 双方的12%

有收益

注,ROI起算时点为自信托计划首笔投资至平台公司之日。

2) 触发对赌条件退出 我公司与旭辉方签订协议约定关于标的项目开发成本、销售价格、建设与销售进度的对赌条件。信托存续期间,如触发对赌条件,我公司有权要求旭辉方收购本信托计划所持有平台公司全部股权,旭辉方应无条件配合。

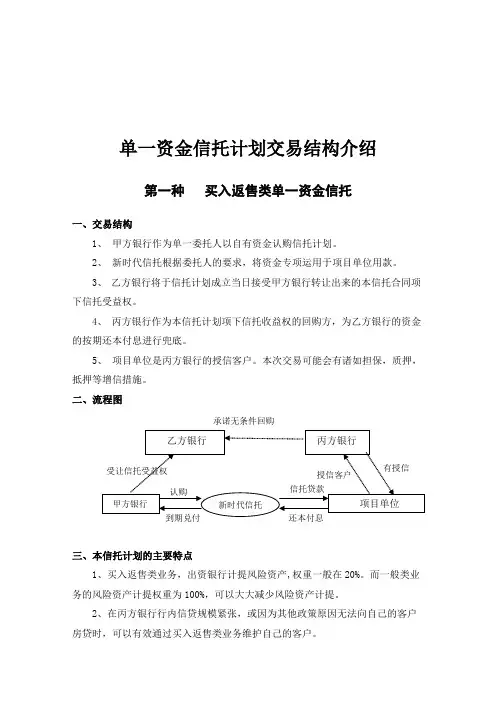

单一资金信托计划交易结构介绍

第一种 买入返售类单一资金信托

一、交易结构

1、 甲方银行作为单一委托人以自有资金认购信托计划。

2、 新时代信托根据委托人的要求,将资金专项运用于项目单位用款。

3、 乙方银行将于信托计划成立当日接受甲方银行转让出来的本信托合同项下信托受益权。

4、 丙方银行作为本信托计划项下信托收益权的回购方,为乙方银行的资金的按期还本付息进行兜底。

5、 项目单位是丙方银行的授信客户。本次交易可能会有诸如担保,质押,抵押等增信措施。

二、流程图

三、本信托计划的主要特点

1、买入返售类业务,出资银行计提风险资产,权重一般在20%。而一般类业务的风险资产计提权重为100%,可以大大减少风险资产计提。

2、在丙方银行行内信贷规模紧张,或因为其他政策原因无法向自己的客户房贷时,可以有效通过买入返售类业务维护自己的客户。 甲方银行 新时代信托 项目单位 认购 信托贷款

还本付息 到期兑付 乙方银行

受让信托受益权 丙方银行 承诺无条件回购

有授信 授信客户

第二种 银证信类单一资金信托(定向资产管理计划)

一、交易结构

1、由项目银行发行理财产品,该理财产品指定用于加入指定证券公司发行的《定向资产管理计划》。

2、该定向资产管理计划将由管理人—即指定证券公司以自己的名义认购新时代信托所发行设立的单一资金信托计划。指定证券公司也将作为该单一信托计划的唯一委托人。

3、新时代信托作为本单一信托计划的受托人,行使受托人职能。该信托计划将以信托贷款的形式发放至项目单位。

二、流程图:

三、该模式的特点

通过该类“银行—证券—信托”的交易结构,即通过证券公司的资产管理计划作为过桥,可避免银行发行理财产品直接对接单一信托计划而使得双方将该类合作划入融资类这一要求,即有效的维护了客户,同时避免占用了自身的贷款额度。

通过券商作为委托人,可以有效的对接银行的理财资金。