2011年中国经济环境总结

- 格式:pdf

- 大小:684.80 KB

- 文档页数:20

2011年经济运行的有利条件与不利因素分析总体来看,2011年宏观经济运行既有有利条件,也存在着不利因素,经济运行环境的不确定性较大。

(一)有利条件首先,2011年世界经济仍可维持温和复苏态势。

世界经济的复苏势头要强于预期,且具有一定的韧性,基本抵御了2010上半年希腊主权债务危机和随后的欧盟刺激政策退出的冲击。

展望2011年的全球形势,经济增长将较2010年有所放缓,预测在4%左右。

美国经济仍可维持适度增长。

欧盟经济增长超出预期,表明市场信心恢复在一定程度上弥补了财政刺激政策退出的影响,继续增长的可能性也较大。

日本经济增长前景相对暗淡,但世界经济特别是中国经济的增长,对日本经济又有一定的带动作用,因而日本经济仍可保持正增长。

其次,全球通胀压力仍保持在较低水平。

展望2011年度的国际能源原材料价格,受到世界经济温和复苏、发达国家产出缺口较大等因素的影响,国际能源原材料价格持续大幅上涨的可能性不大。

目前国内价格水平特别是PPI生产者物价指数与国际能源原材料价格高度相关,明年国际价格的稳定对保持国内价格稳定比较有利。

第三,国内发展环境有利于经济增长。

2011年是“十二五”规划的开局之年,各级政府积极谋化发展,项目储备与准备情况良好。

经过多年的准备,目前中西部地区发展已步入快车道,大规模基础建设和产业发展项目正在展开。

产业转移趋势进一步加强,有利于现有优势产业继续保持竞争优势。

战略性新兴产业规划的出台和实施,加快创造出新优势产业。

消费的环境和支撑条件可望进一步得到改善。

第四,宏观政策特别是财政政策仍具备较大的运用空间。

尽管2010年继续实施了大规模一揽子刺激计划, 2010年中央政府财政赤字仍在1%以内,国债余额与地方政府债务余额合计也只相当于GDP的40%左右,两项指标均处于安全线内,并远低于其他实施经济刺激计划的国家。

这表明,当前财政仍具有较强的扩张能力,财政政策运用仍有很大空间。

(二)不利因素首先,外贸环境和2010年相比有所恶化。

中国2011年gdp总量中国2011年GDP总量中国是世界上人口最多的国家之一,也是世界最大的经济体之一。

2011年,中国的国内生产总值(GDP)跃居全球第二位,仅次于美国。

这一年,中国的经济增长率继续保持较高水平,为6.7%。

这篇文章将探讨中国2011年的GDP总量、经济增长驱动因素以及对中国经济发展的影响。

2011年,中国的GDP总量达到了47.16万亿元人民币。

与2001年相比,GDP总量增长了约3倍,从14.7万亿元增长到了47.16万亿元。

中国的经济增长主要受益于多个因素的推动。

中国在过去几十年中实施的改革开放政策是经济增长的重要推动力。

改革开放使得中国经济从以农业为主体的计划经济转变为以市场为导向的现代化经济。

通过放宽市场准入、吸引外商投资和建立自由贸易区等措施,中国改革开放政策促进了国内外的投资和贸易,推动了经济的快速增长。

另一个推动中国经济增长的因素是持续的城镇化进程。

随着农村人口向城市迁移,中国城市化水平不断提高。

城镇化意味着更多的人口进入城市劳动力市场,促进了消费和投资的增长。

城市化还为中国的工业和服务业提供了更多的发展机会,促进了产业结构的升级与转型。

此外,中国还通过大规模的基础设施建设和技术创新来推动经济增长。

在2011年,中国政府投资了大量资金用于修建公路、铁路、机场和港口等基础设施,以满足日益增长的交通需求。

同时,中国政府大力支持科技创新,在高新技术产业和绿色经济领域取得了一定的突破,为经济增长提供了新动力。

中国经济增长的成功,也带来了一系列的挑战和问题。

一方面,经济增长导致了环境污染和资源短缺等可持续发展问题。

中国政府不得不面对如何实现经济发展与环境保护之间的平衡。

另一方面,经济增长导致了贫富差距的扩大,一些地区和人群收入增长不均衡。

解决这些问题成为中国政府未来发展的重要任务。

为了应对这些挑战,中国政府采取了一系列的政策措施。

为了解决环境污染问题,中国政府加大了环保和节能减排的力度,并制定了一系列的环境保护法规。

2011年中国国际收支状况分析金融三班一.国际背景2011年是多变的一年,在这一年国内外环境复杂多变。

在国际上,欧美债务危机愈演愈烈,世界经济增长明显放缓,实体经济萎靡不振,国际金融市场动荡加剧;从国内看,国民经济继续朝着宏观调控的预期方向发展,经济增速温和回落,物价涨幅得到初步控制,经济增长的内生性进一步增强,以内需拉动经济成长的效果逐渐显出成效。

根据2011年的中国国际收支报告,在这一年我国对外经济交往活跃,较2010年相比,全年国际收支交易总规模增长22%。

国际收支继续保持经常项目与资本项目“双顺差”,其中,经常项目顺差2017亿美元,资本和金融项目顺差2211亿美元。

二.国际收支主要状况(一)经常账户分析货物贸易余额在贷方,余额为1883亿美元,表明中国的出口实物商品总金额大于中国进口的实物商品的总金额。

服务贸易余额位于借方,余额为-552亿美元说明中国无形商品包扩各类服务处于逆差的位置,中国为出口的服务费用小于中国进口服务的开销。

其中运输和旅游项目逆差扩大是服务贸易逆差扩大的主要原因。

我国外贸进出口总量增加,境内企业对国际货物运输的需求上升,带动运输服务支出较快增长。

在旅游方面,随着国民收入水平提高,居民消费结构继续改善,带动境外观光、购物、留学等旅游支出大幅增加。

另外保险服务,专利权使用费逆差也较大,分别为-167亿美元、-140亿美元,说明我国居民保险企业向非居民提供的保险服务和专利使用权少于非居民保险企业向我国提供的保险服务和专利使用权。

收益项目下,总体呈现逆差,借方余额-119亿美元。

但职工报酬处于贷方,余额为150亿美元,说明中国属于劳务输出国,而投资收益借方余额-268亿美元,表明中国是资本输入国,或者说外资在中国企业的投资带来的收益比中国国内资本投资国外所带来的收益大。

(二)资本金融账户中国的金融账户余额在贷方,表明2011年资本净流入我国2211亿美元。

直接投资处于贷方余额,净流入1704亿美元,表明外国在华投资大于本国在外投资,并且金额较大,大约为本国对外投资的2.7倍,所以直接投资净流入是我国国际收支顺差的主要来源。

我国国际收支状况以及对我国经济的影响国际收支是衡量一国经济对外开放的主要工具,它记录了一国与其他国家之间的商品与效劳以及资本和劳动力等生产要素的国际流动。

一国的国际收支状况不仅影响本国国内的经济运行,也会影响一国的对外经济交往。

国际收支平衡,也称对外经济平衡,是宏观经济四大目标之一。

在开放经济条件下,国内均衡和对外均衡之间存在着密切的相互决定、相互影响的关系。

如果增长、就业和物价没有到达均衡状态,必然会反映到国际收支上来;如果国际收支很不平衡,就不可能真正充分利用两个市场、两种资源,也就不可能真正扩大就业,促进经济社会协调开展。

一、我国近年来国际收支状况我国近年来国际收支一直保持总顺差格局,但总顺差的幅度有一定波动。

主要表现在各个记账工程差额的波动,尤其以经常工程和资本和金融工程的变动最为突出。

自2005-2011年以来我国的国际收支一直保持双顺差,但顺差的规模有所减少。

2011年,我国经常工程顺差2017亿美元,同比下降15%,资本和金融工程顺差2211亿美元,下降23%;国际收支总顺差4228亿美元,较2010年下降19%,低于2007-2010年年均顺差4686亿美元的规模。

2012年,国际收支平衡新格局初步形成。

我国国际收支从1999年以来的持续“双顺差〞转为“经常工程顺差、资本和金融工程逆差〞,显示我国国际收支逐渐趋向自主调节、自我平衡。

但这与市场主体根据境内外利差、汇差等市场环境变化调整财务运作,由以往的“资产本币化、负债外币化〞转向“资产外币化、负债本币化〞的顺周期变化密切相关,国际收支自我平衡的根底还不结实。

2013 年上半年,国际收支总顺差重新反弹。

经常工程顺差984亿美元,同比增长27%;资本和金融工程顺差1187 亿美元,增长7.0倍;国际收支总顺差2171 亿美元,增长1.4 倍。

其中跨境资本流动出现较大波动。

2012 年底以来,在主要兴旺经济体相继加码量化宽松货币政策、国内经济缓中企稳等因素共同作用下,我国跨境资金流入压力显著增加。

2012年中国宏观经济形势和政策目前,我国的通货膨胀已经基本得到控制,2011年第四季度通胀率走入下行通道,11月通货膨胀率为4.2%,可见我国的通胀治理已经初见成效。

展望2012,宏观经济形势错综复杂,全球经济下行风险加大,通胀压力仍然较大;欧洲主权债务危机很可能引发国际金融市场反复大幅震荡;各国宏观调控目标和方向存在分歧和冲突,宏观政策协调难度加大(毕吉耀等,2011)。

对于中国宏观经济形势,张立群(2011)认为,2011年经济增长呈下行态势,货币政策取得明显成效,进入2012年后,经济增长率将继续平稳降低,受世界经济和国内房地产市场调整等不确定因素影响,当然也存在发生较大波动的可能,其中经济发展的主要问题在于企业困难和就业问题等。

中国人民大学中国宏观经济分析与预测课题组(2011)总结,中国宏观经济复苏的步伐放缓,呈现出“经济增速逐季回落、通胀压力高位回缓、经济泡沫逆转、资源错配加剧、金融风险上扬与结构刚性持续的局面”。

中国季度宏观经济模型( CQMM )课题组(2011)使用预测模型得出,2012年, GDP增长率可能回落至9. 45% ,CPI预计将维持在4. 55% 的水平。

(我们认为,在进入2012年以后,通胀并不像之前那样是宏观调控的最主要目标,但基础还不牢固,仍有继续影响的可能。

因此,通货膨胀问题仍不容忽视,但考虑到中国经济内生动力和外围环境都面临一个严峻形势,应当对于增长情况赋予更多的关注。

在国内经济中对民生和经济总量有重要影响的房地市场调控已经取得成效,从经济的长远健康角度而言,目前的房价仍具有泡沫成分,房地产市场调控在2012年仍然重要。

)(一)通货膨胀问题通货膨胀率虽然回落,但通货膨胀的危险犹在。

通过对历史数据的考察,我们可以发现,进入2010年以来,通货膨胀就开始成为经济中一项不容忽视的问题。

2011年7月CPI甚至达到了6.5%的峰值,之后在中央大力的调控治理下虽然开始走入下行通道,但参考09年末的形势,在11月CPI和PPI数据虽然都处于低位,并不意味着来年的通货膨胀可以完全放松。

目前中国发展中存在的深层次矛盾和问题及认识经过改革开放30年,中国总体富裕程度确实显著提高了,经济和社会发展活力大为增强了,与此同时,改革和发展中积累的某些深层次矛盾和进入新世纪后遇到的新问题也更加凸显出来了。

特别是,党内外议论较多的国有资产流失问题,城乡之间、区域之间、经济与社会之间发展不平衡问题,以及腐败现象屡禁不止问题等,凸显出来了.当前中国面临的诸多深层次矛盾和问题都与政府职能的越位、错位和缺位有关。

比如,政府与民争利、行政干预增多、经济结构不合理、收入分配不公、产业结构失衡、消费驱动偏弱、机会不均、生态破坏、环境污染、城乡差距和贫富差距持续扩大、腐败和违法乱纪屡禁不止、利益集团影响变大;其他如社会诚信危机,教育投入严重滞后,国民基础教育薄弱,犯罪案件、经济纠纷、民事纠纷增多,社会结构不稳状态有扩大化趋势,等等。

实践表明,经济与社会发展失衡、城乡发展失衡、区域发展失衡、经济发展与生态环境失衡等,都与这种政府主导模式和政府的缺位、错位和越位有关。

特别是城乡发展失衡的问题愈演愈烈,中国城乡居民收入在总体稳步增长的同时,城乡居民之间的收入差距却在拉大。

城乡居民收入之比已经由1978年的2.57倍(尽管到1983年曾降至1.82倍)增至2009年的3.33倍。

从这个意义上看,民富的内涵有二:一是居民收入水平的整体提升,二是居民收入分配结构的相对合理。

收入分配的经济问题如果不加以重视,随时可能向深层次的社会问题转变。

显然,没有上述那些社会公共基础设施的发展,没有一个相对合理的社会财富分配体系,公民参与市场竞争的起点公平条件将难以得到保障,社会的公平正义将无法实现。

对现阶段的中国而言,要实现兼顾效率与公平的包容性增长,关键是政府的定位必须作出重大转变。

下一步改革的关键在于实现政府职能的两个根本性转变,即从与民争利的发展型政府向公共利益服务型政府转变,从行政干预过多的全能政府向让市场充分发挥作用的有限政府转变,建立让市场机制充分发挥作用的基本规则,实现无为而治和科学发展。

2011形势与政策题:如何当前我国的经济形势作为一名在校大学生,我们必须了解国内国外的经济形势,以下是我的一些了解和看法:2009、2010年的经济形势全球经济运行进入了“后危机”时期,我国宏观经济企稳回升的基础进一步稳固和加强,国民经济运行总体态势良好,国民经济继续朝着宏观调控的预期方向发展。

2009年,任务非常明确—应对危机的冲击,保持经济平稳快速增长。

2008年底中央出台两年4万亿元的刺激经济方案,率先走出危机阴影,经济增长逐步恢复到正常轨道,并对世界经济复苏起到重要作用。

2010年的困难程度不如2009年,但不确定性因素较多,是最复杂的一年。

2010年对世界经济而言是极为不平凡的一年,金融危机的影响还未完全退去,在中国,印度等新兴经济体的高速增长拉动下,世界经济虽然复苏仍在延续,但却增长乏力,欧元区主权债务危机还在持续蔓延,美国经济复苏步履艰难,新兴经济体通胀越发严重。

在此背景下中国也走过了不平凡的一年,在这一年里,中国经济仍保持预计高于百分之九的速度增长,在这一年里中国经济规模超过日本,成为全球第二大经济体,在这一年里人民币兑美元汇率创造了汇改以来的最高记录,达到了 6.6227,在这一年里中国的居民消费价格指数张首次突破4%,其中与人民大众密切相关的菜价更是上涨了31%,在这一年里中国的通胀压力继续增长。

但是,在这我国经济企稳回升的关键一年,我国经济进入新一轮上升周期奠定基础的关键一年中,党中央、国务院的有力的领导和全国人民共同的努力,战胜了来自国内外和自然界的严峻挑战,化挑战为机遇,取得重大发展成就:经济较快增长,农业基础得到增强,经济结构调整步伐加快,改革开放不断深化,改善民生成效显著,不仅有效巩固和扩大了应对国际金融危机冲击的成果,而且基本上全面完成了“十一五”规划确定的各项目标任务。

2011年,“十二五”计划的开局之年,是全面建设小康社会的关键时期的开始,是深化改革开放、加快转变经济发展方式的攻坚时期,因此我们必须深刻认识并准确把握国内外形势新变化新特点,继续抓住和用好重要战略机遇期,努力开创科学发展新局面。

2011—2015年宏观经济形势分析文献综述小组作业摘要本文以中国宏观经济为研究对象,对2011年-2015年宏观经济形势进行了全面的总结和梳理,以时间顺序厘清近五年宏观经济发展趋势和研究成果,对以上所指5年的中国宏观经济形势进行回顾,对各学者的观点按增速放缓、宏观经济存在的问题、宏观经济政策、新常态下宏观经济分析、创新驱动战略几个方向进行整理综合。

综述过程中,笔者给出了适当的述评,并在文章末尾提出了未来的研究方向。

关键词:宏观经济经济增长文献综述一、引言2011年以来,在实体经济放缓,金融资源的错配与金融价格的扭曲快速恶化,资金对于实体经济增长的支持大幅度弱化,虚拟经济大量侵蚀实体经济的利润,上游垄断性基础产业大量侵蚀下游生产性产业利润,大中型企业与中小型企业在融资环境和财务绩效等方面发生分化。

中国经济的结构并没有发生如期的结构调整,刺激计划带来的后遗症在开始大规模显现,需求结构、供给结构、金融与实体经济的关系、增长与就业之间的关系,市场与政府的关系并没有出现改善的迹象,中国宏观经济所固有的结构刚性有所强化。

面对国际金融危机带来的严峻挑战和极其复杂的国际国内形势,中国政府坚持宏观调控政策取向不动摇,坚持实施积极财政政策和适度宽松货币政策,全面落实并不断丰富完善应对国际金融危机、促进经济平稳较快发展的一揽子计划,紧紧围绕保增长、扩内需、调结构,扎实工作,取得了明显当前中国经济处在企稳回升过程中,但基础尚不牢固.回顾过去五年,我国经济已经从过去30余年的“结构性增速”逐步转向“结构性减速”轨道。

在过去五年中,我国宏观经济运行的目标,从重经济增长速度,切实转变到全面提升质量、微观经济效率、竞争力和技术创新水平上;我国经济运行的指导方针从“平稳较快”转变到“稳速增效”上;我国宏观经济政策的重点,从侧重需求管理,转变到全面供给管理上。

二、正文(一)经济增速放缓从2011年至今,我国宏观经济增速逐步放缓,宏观经济进入了失衡阶段,这个阶段的特点是既有通胀的潜在压力,又有经济下行的严峻威胁,是双重风险并存。

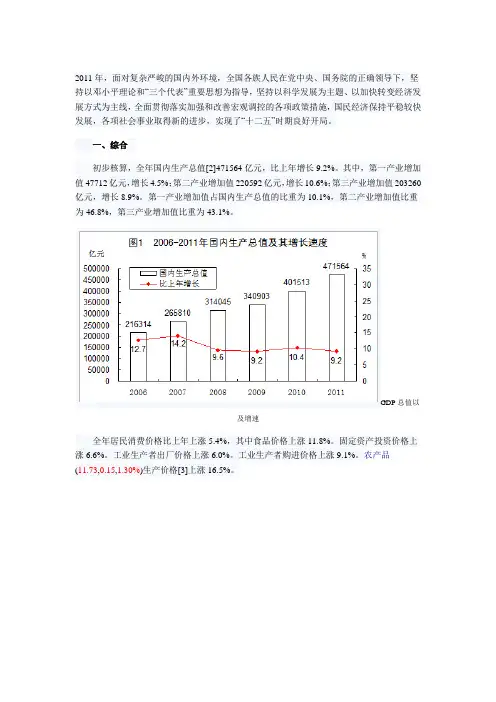

2011年,面对复杂严峻的国内外环境,全国各族人民在党中央、国务院的正确领导下,坚持以邓小平理论和“三个代表”重要思想为指导,坚持以科学发展为主题、以加快转变经济发展方式为主线,全面贯彻落实加强和改善宏观调控的各项政策措施,国民经济保持平稳较快发展,各项社会事业取得新的进步,实现了“十二五”时期良好开局。

一、综合初步核算,全年国内生产总值[2]471564亿元,比上年增长9.2%。

其中,第一产业增加值47712亿元,增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。

第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为46.8%,第三产业增加值比重为43.1%。

GDP总值以及增速全年居民消费价格比上年上涨5.4%,其中食品价格上涨11.8%。

固定资产投资价格上涨6.6%。

工业生产者出厂价格上涨6.0%。

工业生产者购进价格上涨9.1%。

农产品(11.73,0.15,1.30%)生产价格[3]上涨16.5%。

2011年CPI70个大中城市新建商品住宅销售价格月环比下降的城市个数逐步增加。

12月份,70个大中城市中,环比价格下降的城市为52个,比1月份增加49个。

商品住宅价格年末全国就业人员76420万人,其中城镇就业人员35914万人。

全年城镇新增就业1221万人。

年末城镇登记失业率为4.1%,与上年末持平。

全年农民工[4]总量为25278万人,比上年增长4.4%。

其中,外出农民工15863万人,增长3.4%;本地农民工9415万人,增长5.9%。

城镇新增就业年末国家外汇储备31811亿美元,比上年末增加3338亿美元。

年末人民币汇率为1美元兑6.3009元人民币,比上年末升值5.1%。

外储增速全年公共财政收入[5]103740亿元,比上年增加20639亿元,增长24.8%;其中税收收入89720亿元,增加16510亿元,增长22.6%。

【金鸿评论】总结2011,展望2012要过年了,总结一下2011年的形势,顺便展望一下2012。

过年的一年,发生的事情太多,政治的,经济的,金融的,国际的,国内的,都有一大堆,所以这篇文章写起来会有点乱,我尽量搞得系统一点,算是送给朋友们的新春贺礼,祝大家春节愉快,万事如意!【金鸿评论】首先,我们先看一下2011年发生过的几件大事:“阿拉伯之春”,卡扎菲之死,制裁叙利亚,日本核危机,欧债危机,美国债务危机,“占领华尔街”,拉登被击毙,美巴关系恶化,奥巴马“重返亚太”,把美国和加拿大排除在外的拉美及加勒比国家共同体成立。

在我看来,这些大事的发生是有其内在逻辑关系的,大体上可以这样描述一下:美国实力的严重削弱引发了美国债务危机和“占领华尔街”运动,相关国家在中俄欧三方的支持下组建了把美国排除在外的拉美及加勒比国家共同体,由于无法维持以两场反恐战争为标志的全球扩张行动,奥巴马政府只好击毙了拉登,准备进行战略收缩;对美国来说,最大的敌人是中国,为了逼迫欧盟配合美国对付中国,美国主动挑起了“阿拉伯之春”,被动的配合着欧盟搞死了卡扎菲,无奈地引爆了欧债危机,但是,欧盟还是不敢配合美国人用金融工具抢劫发展中国家,也不敢实质性的制裁伊朗,甚至不敢帮助美国推翻叙利亚的巴沙尔政权,美国的全球战略越来越被动,无奈之下,美国只好将矛头对准了中国,继希拉里“重返东南亚”之后,奥巴马也要“重返亚太”了,标志性的动作是美国开始在东亚强推TPP,拆解“10+3”;“重返亚太”只不过是个障眼法,这个哄不了哥哥我,美国的战略重心在中东,地球人都知道,美国实在也没有办法把伊朗给收拾了,只好打起伊朗的盟友叙利亚的主意,可是,叙利亚也搞不定,美国只好再打保障伊朗安全的重要通道——巴基斯坦的主意,北约武装直升机空袭了巴阿边境的军事检查站,炸死了24名巴基斯坦士兵,巴基斯坦政府没有丝毫犹豫,立即切断了北约补给线,中国力挺巴铁,美巴关系近乎绝裂,到现在北约补给线已经被关了快两个月了,美国却毫无办法,只好放风考虑重启朝核会谈,缓和一下局势;日本核危机是天灾加人祸,闹地震是土地爷的事,可是,控制核危机是日本人的事,如果最初日本人能大方一点,事情不会闹到这一步,现在,半个日本毁了,美国去了一个经济上的对手,中国欧盟也乐观其成,大和民族这回真和了。

2011年中国经济环境分析(一)国际经济环境当前,世界经济发展可谓“冰火两重天”:发达国家经济复苏前景莫测,新兴市场国家经济发展面临过热;欧美日等发达经济体试图采取更宽松的货币政策,而新兴市场国家已启动加息进程,货币政策趋向从紧。

IMF对世界房地产市场的预测颇显悲观,认为以中国为代表的发展中国家的房地产市场泡沫严重。

发达国家出于恢复贸易收支平衡的动机要求人民币升值,国际贸易中的磨擦加剧,外贸企业经营风险上升。

对于发达国家,IMF在2010年10月发表的《世界经济展望》中认为,2010年上半年世界经济增长率为5.25%,高出此前预测值0.5个百分点;预计2010年世界经济增长率为4.8%,2011年为4.2%。

IMF同时预测发达国家经济体2010年的经济增长率为2.7%,2011年为2.2%。

本轮金融危机导致发达国家经济发展在2009年下滑3.2%。

总体来说,对世界经济影响举足轻重的发达国家的经济复苏是世界经济实现复苏的前提。

美国经济缓慢复苏,高失业率与低迷的房地产业是经济复苏的最大障碍。

美国经济在2010年二季度实现了3.7%的增长,尽管较上季度回落1.1%,但已连续四个季度实现增长,表明经济已开始复苏。

另外,美国经济先行指标——PMI(采购经理人指数,由美国供应管理协会每月公布)——9月份为54.4,已连续14个月超过50这一经济扩张与收缩的分水岭,预示美国经济未来仍将保持扩张势头。

然而,美国9月份的失业率为9.6%,与8月持平,比危机前高出约4个百分点,这对依赖消费推动的美国经济增长构成了威胁。

数据显示,美国8月份的成屋销售中位价环比下跌1.9%,较危机前最高价位下跌23%,7月份成屋销售量环比大跌27%,8月份销售量环比仅增长8.55%,这显示出住房补贴政策退出对房地产市场的巨大冲击,预计2011年美国房价仍将在底部震荡。

受房地产市场不景气和高失业率困扰的美国经济复苏“步履蹒跚”,IMF 预计今年美国经济增长率为2.7%,明年经济增长率为2.2%,但经济二次探底可能性不大。

上海2011年经济运行状况评估2012年经济形势分析2011年,是上海实施“十二五”规划的开局之年,也是国内外经济环境变化较大的多事之年。

上海积极应对不稳定、不确定因素增多的错综复杂的国际经济环境,积极贯彻与落实国家一系列加强宏观调控的措施,积极推动创新驱动、转型发展各项举措落到实处,使全市经济经历恢复性增长后进入转型期的常态化发展,按照宏观调控的预期目标保持了经济平稳增长。

一、2011年上海经济运行状况评估2011年上海经济运行的特点是:经济发展速度有所放缓,但经济增长仍能保持8-9%的增长,这是转型期间经济增长的正常水平;经济转型发展有所起步,但相应的政策支持和制度安排尚不匹配,这是转型期间必须努力做好的基础性与保障性工作。

(一)经济增长有所放缓由于受到全球经济复苏放缓、国内宏观调控力度加大以及自身结构调整等因素叠加的影响,2011年上海经济增长速度出现放缓。

从已公布的数据看,前三季度上海GDP增长8.3%,较一季度和上半年增速分别下滑了0.2和0.1个百分点,比全国9.4%平均增速低了1.1个百分点,也低于长三角16个城市10.9%平均增速2.6个百分点。

在全国31个省份地区中的GDP增速排名中上海位居倒数第二,仅比北京高了0.3个百分点,比沿海地区的浙江、广东、江苏等省分别低1.2、1.8和2.9个百分点。

在长三角16个城市中GDP增速排名中上海位居倒数第一,是增速低于两位数的两个城市之一。

但同时我们也要看到,上海今年的经济增长速度虽然同遭受金融危机影响最困难的2009年接近,但经济运行并没有出现当时那种大幅度波动的现象,整体表现较为平稳。

1、工业增长逐步回落今年以来,上海工业增长在去年高增长的基础上呈现前高后低、增速回落的态势。

全市完成工业总产值累计增幅已经从今年1-2月12.6%,下降到1-11月的7.1%;工业单月增幅也已经从最高的13.5%,下降到11月的3.3%。

从产业领域看,对工业生产产生较大影响的主要是钢铁、石油化工和精细化工等重化工基础行业。

中央经济工作精神解读明年战通胀五大着力点新华社记者任芳、姚玉洁、陈黎明把稳定价格总水平放在更加突出的位置,是中央经济工作会议对2011年经济工作的重要部署之一。

为此,持续两年的“适度宽松”货币政策转向“稳健”;“确保农产品(17.41,-0.19,-1.08%)有效供给”成为明年经济工作第二大任务。

相关人士指出,以上两大举措将在抑制通胀方面直接发力,而完善汇率形成机制、形成保障性住房体系和商品房体系、制定收入分配改革方案等措施,也将成为2011年应对通胀的重要着力点。

调整货币政策收窄涨价之源中央经济工作会议提出,实施稳健的货币政策。

这是我国货币政策继2008年“从紧”和2009年、2010年“适度宽松”后,再次回归长期实施的“稳健”。

“货币超发是推动物价上涨的最根本因素。

”中央政策研究室秘书长赵涛说,当前物价上涨,反映了“适度宽松”货币供应量造成的流动性过剩滞后影响已显现。

缓解通胀压力,要通过提高存款准备金率等政策工具,逐步把货币供应量增速回落到合理水平;同时要控制新增贷款规模。

过去两年,我国累计新增人民币贷款超过17万亿元,广义货币供应量达到71万亿元,成为全球货币供应量第一大国。

中央经济工作会议开幕当日,央行年内第六次、月内第三次宣布上调存款准备金率。

会议闭幕第二天,国家外汇管理局表示要加强跨境资金流动监管。

经济学家周其仁认为,除了稳定货币供应增速,还需采取“水多了加面”的方式,动员更多资源进入市场,例如允许农村集体土地合法交易、开放医疗服务市场等,以消化超发的货币。

完善汇率机制扩大进口规模2005年汇改以来,“进一步完善人民币汇率形成机制”首次公开出现在中央经济工作会议的文件中。

此外,本届会议首次将“扩大进口规模”提至平衡宏观经济和调整经济结构的高度。

赵涛说,顺差扩大是导致人民币超发的重要原因。

力缓通胀压力,要稳步推进汇率形成机制改革,增加汇率机制的灵活性;通过扩大对重要原材料、先进技术和设备等的进口,适当减少贸易顺差。

石家庄市赵县2011年政府工作报告各位代表:根据县委九届五次全会通过的《关于制定国民经济和社会发展第十二个五年规划的建议》,县政府制定了《赵县国民经济和社会发展第十二个五年规划纲要(草案)》。

现在,我代表县政府向大会作报告,请各位代表连同《纲要(草案)》一并审议,请县政协各位委员和其他列席会议人员提出意见。

一、“十一五”时期经济社会发展情况“十一五”时期是我县经济社会科学发展、跨越赶超的重要时期。

全县上下深入贯彻落实科学发展观,围绕全力打造新赵州的奋斗目标,坚持“强二、优一、兴三”的思路不动摇,抢抓机遇,积极进取,推动全县经济社会实现了平稳较快发展,成为赵县发展史上综合实力提升最快、城乡面貌变化最大、人民群众得实惠最多的时期。

——这五年,是经济平稳较快发展、综合实力明显提升的五年。

2010年全县国内生产总值预计完成136亿元,比2005年翻了一番,年均增长13%以上。

到2009年,县域经济综合实力在全省排名比2006年前进了11位。

全部财政收入完成3.8亿元,比2005年增长了近一倍,收入规模在全市前进了1位。

五年累计完成城镇固定资产投资266.1亿元,是“十五”期间的5.1倍。

规模以上工业增加值完成68亿元、利税完成27.1亿元,分别是2005年的3.6倍、4.3倍。

全县金融机构存款余额达到65.8亿元,比“十五”末翻了一番多。

——这五年,是工业化进程加快推进、发展后劲持续增强的五年。

始终把“强二”放在经济工作首位,坚定不移地抓投资、上项目、兴产业、强园区。

五年累计实施规模以上工业项目904个,完成投资89.4亿元。

河北华泰、金鱼油漆、统万珍极等一批大项目竣工投产,克尔化工、宏润化工、泰合药业等项目正在抓紧建设。

积极推进工业经济聚集发展,淀粉产业集群晋身省级产业聚集区,兴柏药业、利民集团被认定为河北省产业集群龙头企业。

生物产业园被列为石家庄国家生物产业基地重点发展园区之一。

抓住省政府扶持发展省级工业聚集区的机遇,规划整合了19.6平方公里的赵县工业园区,已被省政府批准为第一批省级工业聚集区。

2011-2015年大事总结一、经济发展在2011-2015年期间,全球经济继续保持稳定增长态势。

在这个时期,中国经济表现尤为突出,成为全球最大的经济体之一。

中国的经济增长主要得益于内需的拉动和政策的支持,同时也与技术创新、产业结构升级等因素密切相关。

在此期间,一些新兴产业如互联网、新能源等得到了快速发展,为中国经济的持续增长注入了新的动力。

二、社会进步随着经济的发展,社会进步也取得了显著成果。

在2011-2015年期间,中国政府加大了对教育、医疗、社保等领域的投入力度,推动了社会事业的快速发展。

此外,随着城市化进程的加速,城市基础设施建设和管理水平也得到了提高,城市居民的生活质量得到了显著改善。

同时,农村地区也得到了有效的发展,农民的生活水平得到了较大提升。

三、科技创新在科技创新方面,中国取得了重要的进展。

在2011-2015年期间,中国成功实施了探月工程、量子通信等重大科技项目,标志着中国在航天、量子技术等领域已经具备了较强的科技实力。

此外,中国在互联网、人工智能等领域的创新也取得了重要进展,孕育出一批具有国际竞争力的科技企业。

四、环境保护环境保护是全球面临的共同挑战。

在2011-2015年期间,中国政府加大了对环境保护的重视程度,推出了一系列环保政策和措施。

例如,中国政府实施了严格的环保法规和标准,加强了对环境污染的治理和监管。

同时,中国还积极推动清洁能源、循环经济等方面的发展,促进了可持续发展。

五、政治改革在政治改革方面,中国政府继续深化改革,推进法治建设和社会治理创新。

在2011-2015年期间,中国政府推出了一系列重要的政治改革措施,例如加强反腐败斗争、深化司法体制改革等。

这些改革措施有力地推动了中国的政治现代化进程,提高了政府的公信力和执行力。

六、国际关系在国际关系方面,中国继续发挥积极作用,推动构建人类命运共同体。

在2011-2015年期间,中国积极参与全球治理和国际合作,特别是在气候变化、反恐等领域发挥了重要作用。

中国环境状况公报2011根据《中华人民共和国环境保护法》规定,现予公布2011年《中国环境状况公报》。

中华人民共和国环境保护部部长二○一二年五月二十五日中国环境状况公报2011主要污染物总量减排 (1)淡水环境 (4)海洋环境 (20)大气环境 (28)声环境 (36)固体废物 (38)辐射环境 (40)自然生态 (44)土地与农村环境保护 (50)森林 (54)草原 (56)气候与自然灾害................................................................58第七次全国环境保护大会. (2)2011年全国环境保护工作会议 (18)国家环境保护“十二五”规划 (19)2011年全国环境应急监测演练活动 (19)中国环境与发展国际合作委员会(国合会)2011年年会暨国合会20周年主题论坛 (25)环境监测情况 (26)“十二五”环境统计制度改革和污染源普查动态更新调查..272011生态文明贵阳会议 (33)第二次国家环境与健康工作领导小组会议 (34)履行国际环境公约 (35)环境卫星工作 (35)城市市政公用基础设施建设 (37)工业污染防治 (39)全国环境应急管理工作情况 (43)全国整治违法排污企业保障群众健康环保专项行动 (47)环境经济政策主要进展 (48)环境保护国际合作 (49)环境宣传教育工作进展 (53)环境保护科技进步 (55)化学品管理 (57)专 栏目录中国环境状况公报20112011年12月12日至14日,中央经济工作会议在北京召开。

中共中央总书记胡锦涛作重要讲话。

会议提出,着力加强节能减排工作。

要严格目标责任和管理,完善评价考核机制和奖惩制度,强化节能减排政策引导,加快建立节能减排市场机制。

要加强环境保护,重点抓好大气、水体、重金属、农业面源污染防治。

要坚持建设性参与应对气候变化国际谈判和合作。

新华社记者 摄2011年3月5日,第十一届全国人民代表大会第四次会议在北京人民大会堂开幕。

一、宏观经济环境1.经济平稳较快增长初步测算,全年国内生产总值471564亿元,按可比价格计算,比上年增长9.2%。

分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%,四季度增长8.9%。

分产业看,第一产业增加值47712亿元,比上年增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。

从环比看,四季度国内生产总值增长2.0%。

图1. 2010年以来我国各季度累计GDP同比增速数据来源:国家统计局1.农业生产稳定增长,粮食连续八年增产全年全国粮食总产量达到57121万吨,比上年增产2473万吨,增长4.5%,连续八年增产。

其中,夏粮产量12627万吨,比上年增长2.5%;早稻产量3276万吨,增长4.5%;秋粮产量41218万吨,增长5.1%。

全年棉花产量660万吨,比上年增长10.7%;油料产量3279万吨,增长1.5%;糖料产量12520万吨,增长4.3%。

全年猪牛羊禽肉产量7803万吨,比上年增长0.3%,其中猪肉产量5053万吨,比上年下降0.4%。

生猪存栏46767万头,比上年增长0.7%;生猪出栏66170万头,比上年下降0.8%。

全年禽蛋产量2811万吨,比上年增长1.8%;牛奶3656万吨,增长2.2%。

图2. 2004年以来我国粮食产量及其增速单位:万吨,%数据来源:国家统计局2.工业生产平稳较快增长,企业利润继续增加全年全国规模以上工业增加值按可比价格计算比上年增长13.9%。

分登记注册类型看,国有及国有控股企业增加值比上年增长9.9%,集体企业增长9.3%,股份制企业增长15.8%,外商及港澳台商投资企业增长10.4%。

分轻重工业看,重工业增加值比上年增长14.3%,轻工业增长13.0%。

分行业看,39个大类行业增加值全部实现比上年增长。

分地区看,东部地区增加值比上年增长11.7%,中部地区增长18.2%,西部地区增长16.8%。

分产品看,全年468种产品中有417种产品比上年增长。

其中,发电量增长12.0%,钢材增长12.3%,水泥增长16.1%,十种有色金属增长10.6%,乙烯增长7.4%,汽车增长3.0%,其中轿车增长5.9%。

全年规模以上工业企业产销率达到98.0%,比上年下降0.1个百分点。

规模以上工业企业实现出口交货值101946亿元,比上年增长16.6%。

12月份,规模以上工业增加值同比增长12.8%,环比增长1.1%。

1-11月份,全国规模以上工业企业实现利润46638亿元,同比增长24.4%。

在39个大类行业中,36个行业利润同比增长,3个行业利润同比下降。

1-11月份,规模以上工业企业主营业务成本占主营业务收入的比重为84.98%,比前三季度微降0.09个百分点。

11月份,规模以上工业企业主营业务收入利润率为7%。

图3. 2010年以来我国规模以上工业增加值增速(月度同比)单位:(%)数据来源:国家统计局2.物价上涨得到控制全年居民消费价格比上年上涨5.4%。

其中,城市上涨5.3%,农村上涨5.8%。

分类别看,食品上涨11.8%,烟酒及用品上涨2.8%,衣着上涨2.1%,家庭设备用品及维修服务上涨2.4%,医疗保健和个人用品上涨3.4%,交通和通信上涨0.5%,娱乐教育文化用品及服务上涨0.4%,居住上涨5.3%。

7月份居民消费价格同比涨幅达到高点6.5%后,涨幅连续回落。

12月份,居民消费价格同比上涨4.1%,环比上涨0.3%。

全年工业生产者出厂价格比上年上涨6.0%,12月份同比上涨1.7%,环比下降0.3%。

全年工业生产者购进价格比上年上涨9.1%,12月份同比上涨3.5%,环比下降0.4%。

图4. 2010年以来我国居民消费价格同比上涨情况数据来源:国家统计局图5. 2010年以来我国工业生产者出厂价格同比上涨情况单位:%数据来源:国家统计局3.国内市场需求稳定2011年以来,在宏观政策主动调控和世界经济增长放缓影响下,我国国内市场需求依然保持稳定增长。

1.固定资产投资保持较快增长,投资结构继续改善全年固定资产投资(不含农户)301933亿元,比上年名义增长23.8%(扣除价格因素实际增长16.1%)。

其中,国有及国有控股投资107486亿元,增长11.1%。

分产业看,第一产业投资6792亿元,比上年增长25.0%;第二产业投资132263亿元,增长27.3%;第三产业投资162877亿元,增长21.1%。

在第二产业投资中,工业投资129011亿元,比上年增长26.9%;其中,采矿业投资11810亿元,增长21.4%;制造业投资102594亿元,增长31.8%;电力、燃气及水的生产和供应业投资14607亿元,增长3.8%。

全年基础设施(不包括电力、燃气及水的生产与供应)投资51060亿元,比上年增长5.9%,增速比上年回落14.3个百分点。

分地区看,东部地区投资比上年增长21.3%,中部地区增长28.8%,西部地区增长29.2%。

从到位资金情况看,全年到位资金334219亿元,比上年增长20.3%。

其中,国家预算内资金增长10.8%,国内贷款增长3.5%,自筹资金增长28.6%,利用外资增长8.2%,其他资金增长9.0%。

全年新开工项目计划总投资240344亿元,比上年增长22.5%;新开工项目332931个,比上年增加431个。

从环比看,12月份固定资产投资(不含农户)下降0.14%。

图6. 2011年我国固定资产投资(不含农户)同比增速单位:%数据来源:国家统计局2.房地产开发呈回落态势,商品房销售增速回落全年全国房地产开发投资61740亿元,比上年名义增长27.9%(扣除价格因素实际增长20.0%),增速比前三季度回落4.1个百分点,比上年回落5.3个百分点;其中住宅投资增长30.2%,分别回落5.0和2.6个百分点。

房屋新开工面积190083万平方米,比上年增长16.2%,增速比前三季度回落7.5个百分点,比上年回落24.4个百分点;其中住宅新开工面积增长12.9%,分别回落8.4和25.8个百分点。

全国商品房销售面积109946万平方米,增长4.9%,增速比前三季度回落8.0个百分点,比上年回落5.7个百分点;其中住宅销售面积增长3.9%,分别回落8.2和4.4个百分点。

全国商品房销售额59119亿元,增长12.1%,增速比前三季度回落11.1个百分点,比上年回落6.8个百分点;其中住宅销售额增长10.2%,分别回落11.0和4.6个百分点。

全年房地产开发企业土地购置面积40973万平方米,比上年增长2.6%,增速比上年回落22.6个百分点。

全国商品房待售面积27194万平方米,增长26.1%,增速比上年加快18.0个百分点。

全年房地产开发企业本年资金来源83246亿元,比上年增长14.1%,增速比前三季度回落8.6个百分点,比上年回落12.1个百分点。

其中,国内贷款增长与上年持平,自筹资金增长28.0%,利用外资增长2.9%,其他资金增长8.6%。

图7. 2011年我国房地产开发投资同比增速单位:%数据来源:国家统计局3.市场销售平稳增长,汽车销售回落幅度较大全年社会消费品零售总额181226亿元,比上年名义增长17.1%(扣除价格因素实际增长11.6%)。

其中,限额以上企业(单位)消费品零售额84609亿元,比上年增长22.9%。

按经营单位所在地分,城镇消费品零售额156908亿元,比上年增长17.2%;乡村消费品零售额24318亿元,增长16.7%。

按消费形态分,餐饮收入20543亿元,比上年增长16.9%;商品零售160683亿元,增长17.2%。

在商品零售中,限额以上企业(单位)商品零售额78164亿元,增长23.2%。

其中,汽车类增长14.6%,增速比上年回落20.2个百分点;家具类增长32.8%,回落4.4个百分点;家用电器和音像器材类增长21.6%,回落6.1个百分点。

12月份,社会消费品零售总额同比名义增长18.1%(扣除价格因素实际增长13.8%),环比增长1.41%。

图8. 2010年以来我国社会消费品零售总额增速单位:%数据来源:国家统计局4.居民收入稳步增长1.城乡居民收入稳定增长,农村居民收入增速快于城镇全年城镇居民人均总收入23979元。

其中,城镇居民人均可支配收入21810元,比上年名义增长14.1%,扣除价格因素,实际增长8.4%。

在城镇居民人均总收入中,工资性收入比上年名义增长12.4%,转移性收入增长12.1%,经营净收入增长29.0%,财产性收入增长24.7%。

农村居民人均纯收入6977元,比上年名义增长17.9%,扣除价格因素,实际增长11.4%。

其中,工资性收入比上年名义增长21.9%,家庭经营收入增长13.7%,财产性收入增长13.0%,转移性收入增长24.4%。

全年城乡居民收入比为3.13:1(以农村居民人均纯收入为1,上年该比值为3.23:1)。

全年农民工总量25278万人,比上年增加1055万人,增长4.4%;其中本地农民工9415万人,外出农民工15863万人。

外出农民工月均收入2049元,比上年增长21.2%。

图9. 2010年以来我国城镇居民人均可支配收入实际增长速度数据来源:国家统计局图10. 2010年以来我国农村居民人均收入实际增长速度数据来源:国家统计局2.人口总量低速增长,城镇人口首超农村2011年末,中国大陆总人口(包括31个省、自治区、直辖市和中国人民解放军现役军人,不包括香港、澳门特别行政区和台湾省以及海外华侨人数)134735万人,比上年末增加644万人。

出生人口1604万人,人口出生率为11.93‰;死亡人口960万人,人口死亡率为7.14‰;人口自然增长率为4.79‰。

从性别结构看,男性人口69068万人,女性人口65667万人;总人口性别比为105.18(以女性为100,男性对女性的比例);出生人口性别比为117.78,比上年末下降0.16。

从年龄构成看,60岁及以上人口18499万人,占总人口的13.7%,比上年末提高0.47个百分点;65岁及以上人口12288万人,占总人口的9.1%,比上年末增加0.25个百分点;15-64岁劳动年龄人口100283万人,占总人口的比重为74.4%,比上年末微降0.10个百分点。

从城乡结构看,城镇人口69079万人,比上年末增加2100万人;乡村人口65656万人,减少1456万人;城镇人口占总人口比重达到51.27%,比上年末提高1.32个百分点。

图11. 2006年以来我国人口及其自然增长率变化情况数据来源:国家统计局二、国际贸易环境分析1.世界经济1.当前世界经济复苏态势全球经济复苏趋缓,下行风险加大。