上海八大商圈客流量调查报告

- 格式:docx

- 大小:576.65 KB

- 文档页数:3

商圈客流调研报告商圈客流调研报告一、调研目的和方法调研目的:对特定商圈的客流情况进行调查和分析,为商圈经营者提供有关消费者需求和行为的数据,为商圈发展和改善提出建议和方案。

调研方法:采用问卷调查和客流计数器的方式进行客流数据的收集和统计分析。

二、调研结果分析1. 客流量分析通过对特定商圈的客流计数器数据的统计分析,得出以下结果:(1)日均客流量:商圈的日均客流量为5000人次,其中周末客流量较平日略高。

(2)客流分布:客流量主要集中在商圈的主要商业街道上,占总客流量的60%;而商圈内的次要商业街道上只占总客流量的20%;商圈内的其他区域和背街小巷上的客流量相对较低。

(3)客流峰值:客流峰值主要出现在午饭时间和下午茶时间,这与商圈内的大量餐饮店和咖啡厅的运营时间相吻合。

2. 消费者行为分析通过对调查问卷的统计分析,得出以下结果:(1)购物目的:超过60%的消费者来商圈主要是为了购物,其中购买服饰和电子产品是最主要的目的。

(2)消费水平:商圈的消费者中,有超过30%的人每月的消费金额在500元以上,而有约60%的人每月的消费金额在200-500元之间。

(3)消费习惯:超过70%的消费者选择线下实体店购物,而只有30%的人选择网上购物。

三、调研结果的启示与建议1. 根据客流量分布情况,商圈经营者可以将策划重点放在主要商业街道上,提升这些区域的商业氛围和吸引力,进一步增加客流量。

2. 针对消费者行为,商圈可以加强对服饰和电子产品等热门商品的销售和推广,提供更多选择和便利,增加消费者的购物欲望。

3. 商圈可以鼓励商家举办促销活动和打折促销活动,吸引更多的消费者参与和购买,提升商圈的消费水平和客流量。

4. 商圈可以与线上电商平台合作,提供在线上线下结合的购物方式,以满足消费者的多样化需求。

5. 商圈可以通过提高服务质量和顾客体验来吸引更多人流,比如提供更多的休息区域和充电设施,提供贴心的服务。

四、调研结论通过客流调研和消费者行为分析,我们可以得出以下结论:商圈的客流量主要集中在主要商业街道上,购物是主要的消费目的,消费者主要选择线下购物,消费水平较为分散。

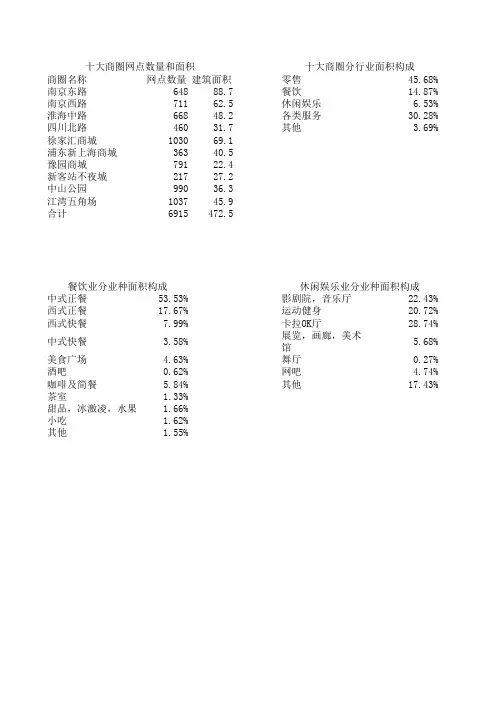

商圈名称网点数量建筑面积零售45.68%南京东路64888.7餐饮14.87%南京西路71162.5休闲娱乐 6.53%淮海中路66848.2各类服务30.28%四川北路46031.7其他 3.69%徐家汇商城103069.1浦东新上海商城36340.5豫园商城79122.4新客站不夜城21727.2中山公园99036.3江湾五角场103745.9合计6915472.5中式正餐53.53%影剧院,音乐厅22.43%西式正餐17.67%运动健身20.72%西式快餐7.99%卡拉OK厅28.74%中式快餐3.58%展览,画廊,美术馆 5.68%美食广场 4.63%舞厅0.27%酒吧0.62%网吧 4.74%咖啡及简餐 5.84%其他17.43%茶室1.33%甜品,冰激凌,水果 1.66%小吃 1.62%其他1.55%餐饮业分业种面积构成十大商圈网点数量和面积十大商圈分行业面积构成休闲娱乐业分业种面积构成零售业中各业态的面积比(将百货店和购物中心独立计算)百货店33.70%购物中心43.62%专业店10.24%专卖店 3.01%市场8.98%其他0.31%将百货店和购物中心内店中店细分百货店43.66%专业店21.33%专卖店17.96%标准超市 1.35%市场12.74%大型超市 2.57%其他0.39%各类服务业分业种面积构成住宿服务83.07%摄影及扩印0.79%教育培训 2.80%金融机构 4.03%邮局0.31%美容,美发,SPA 5.75%沐浴,足浴,按摩 1.43%其他 1.82%。

2021年上海商圈调研报告2020年国庆节,走访上海112个商场,拍摄照片4828张,对我触动比较大的是宝山安信广场;十年前,我拍到的的安信广场是这样的:十年后,FILA、adidas、SKECHERS的LOGO还在门头上,安信广场早已面目全非,天空飘来几行字:十年生死两茫茫,不思量,自难忘,千里孤坟,无处话凄凉......(打住打住)上面那个女装品牌(EP雅莹)撤出宝山了吗?并没有,只是搬到1公里外的宝乐汇,如下图左下角:不仅是EP雅莹,adidas阿迪达斯和SKECHERS斯凯奇等品牌也搬到宝乐汇,FILA则去了地铁站旁的宝龙广场,这是为何呢?不用去看甲方之间的明争暗斗,只需看地图,到现场走走,就知道安信商业广场的今天实属必然:地图上看,宝龙广场靠近地铁站,属于交通枢纽型商场,宝乐汇和安信均属于社区型商场,宝山这种外环商圈,交通枢纽的作用并不明显;现场看,宝乐汇里面有服装、餐饮、娱乐、亲子等品牌齐全,那还去小小的安信广场干嘛呢?总不能安信买衣服,宝乐汇看电影吧?100多个场跑下来,发现小商圈内能够活得好的,往往只有一个场,这个小商圈内就是宝乐汇,对于这个宝龙广场,我没多大信心;下面用相同的思路,解析主要商圈的残酷竞争;一、商圈——你死?我活?我将上海各区归纳为“7小8大1岛”,7小是静安、黄浦、徐汇、杨浦、长宁、普陀和虹口;8大是浦东、闵行、宝山、青浦、松江、嘉定、金山、和奉贤,1岛是崇明,如下图:根据每个商场的地缘因素,将商场分为4种:1、枢纽型——交通枢纽型,坐落于地铁站上方,职场人士较多,前往商场的出行方式多为地铁;2、社区型——社区型商场位于生活社区附近,小区居民较多,前往商场的出行方式多为步行(备注:学区是另一种形式的社区);3、商务型——商务型商场位于众多高层办公楼楼下,商务人士较多,前往商场(或办公室)的出行方式多为开车抵达;4、游客型——游客型商场位于旅游景点旁边,外地游人较多,到达景点的方式多为汽车或地铁,从景点进入商场的方式多为步行;搞清楚4种类型的商场后,我们选4个场,结合所在商圈实际情况,作个小小的解析;第1个:中信泰富(南京西路商圈)这个商圈内,金鹰几乎改行,中信泰富已闭店装修,梅龙镇品牌稀稀拉拉,日子也不大好过,要透过现象看本质,得从商圈类型和品牌类型说起;上面,我将商圈类型分成了枢纽型、社区型、商务型和游客型4种,同理,我将品牌类型分成了6种:A-奢侈品牌(CHANEL、DIOR、PRADA等)B-国际轻奢(PINKO、sandro、maje、MK等)C-国际大众(ZARA、MassimoDutti、UNIQLO、NIKE、adidas、MUJI无印良品等)D-国内高级(ICICLE、EP、VGRASS等)E-国内中少(dazzle、MO&Co、哥弟、伊芙丽等)F-国内大众(热风、李宁、UR、名创优品等)南京西路商圈是商务型+枢纽型,对应的客群是高端商务精英(A+B)和小资型职场白领(B+C),下面对几个场一一做个分析:恒隆广场:恒隆内部品牌结构是A+B,定位准确;中信泰富:早先品牌结构与恒隆广场重叠(A+B),数量不够,加进不少别的品牌来凑数;梅龙镇广场:内部品牌结构为D+E,极少数纯正“高级白领风”的国内品牌在里面撑场子;兴业太古汇:这个场品牌结构是B+C,定位很准确,超级星巴克就在这里;中信泰富2021年重开,我想给他出个主意,内部品牌结构B+C (同兴业太古汇),具体如下:1、轻奢主角化;轻奢在恒隆只是配角,中信可将最好的轻奢品牌捧成主角,给出无法拒绝的条件;2、收编ZARA系:中信附近的ZARA系专卖店有ZARA、Massimo Dutti、Oysho、ZARA Home、Uterqüe共5个,几乎全是大店,给出最好的条件把他们收进来,这些都是带流量的;一旦收编,任何国内品牌都不可能在ZARA系店址上存活,不信你换波司登、UR、森马、海澜之家试试,分分钟死给你看;堂堂一个中信泰富,搞不赢几个街边店,2021年就别开了;3、大众品牌:CHARLES & KEITH、NIKE、adidas、MUJI无印良品等品牌弄进来,这个商圈适合这些品牌,却没有;4、配套品牌:电影院、星巴克、喜茶、海底捞、胡桃里、西贝莜面村、南京大排档、桃园眷村、太二、乐凯撒、哈根达斯搞进来;在恒隆广场面前,中信泰富就别端着了,拽住自己的底线,把气氛搞起来,做南京西路最闹的仔,中信泰富和梅龙镇,或许只有一个好好活;第2个:八佰伴(陆家嘴商圈-1)仔细看地图,发现八佰伴附近有着大量居民社区,所以八佰伴的主调是社区型商场,客群结构主体应该是D+E+F,实际品牌结构是D+E为主,其它各带一点点,定位是准确的;八佰伴的危机在于,他的社区年轻人和商务精英正在被抽离,当客群抽离促使优质品牌撤离时,八佰伴就会“塌方”,到时会有更多的品牌想走,最后就剩一群坐等打折的“半老徐娘”......被抽离的社区年轻人和商务精英能去哪呢?地铁站上方的陆家嘴中心L+MALL是个不错的去处:楼上是商务楼(支付宝大厦等),楼下是地铁口,这个L+MALL 可以算是商务型+枢纽型商场,可以拦截八佰伴的部分客流,客流主体为A+B+C;现场看,L+MALL品牌结构主体是B+C,其次是E、F,与八佰伴是错开的,占据地缘优势的L+MALL,有N多办法将八佰伴按在地上摩擦,比如:1、轻奢自主招商:L+MALL的轻奢品牌(B),大部分是通过“老佛爷百货”进来的,这个中间商在店铺装修上能省则省,于是我们看到了全中国最简陋的国际轻奢店铺,看MK:负1楼人流量较大,老佛爷百货1~4层鸟都没几只,有点想不通,连卡佛都佛系了,还把老佛爷这尊佛请来干嘛?香客都没有,自主招商不香吗?什么?2公里外的国金有店?招不过来?开条件嘛,不要说轻奢了,一线奢侈品牌都可以弄几个过来;2、收编ZARA系:ZARA正大广场店外游客的热闹,与ZARA店内的冷清,形成了鲜明对比,ZARA的当务之急,是在陆家嘴商圈打开新局面。

上海商业广场调研报告上海商业广场调研报告一、调研目的本次调研的目的是了解上海市商业广场的发展现状、市场规模、消费者行为以及竞争趋势,为商业广场开发商和运营商提供参考和决策依据。

二、调研方法通过问卷调查、实地观察和数据分析,对上海市各大商业广场进行综合调研。

三、调研结果及分析1. 市场规模:上海商业广场在近年来得到了迅猛发展,目前总数超过500家。

其中,大型商业广场占据主导地位,占比超过70%,小型商业广场和社区商业广场也呈现快速增长的态势。

2. 消费者行为:针对上海商业广场消费者的行为习惯进行了调研,发现以下几个特点:(1)消费者更注重购物环境和体验。

商业广场应提供舒适的购物环境、丰富的品牌选择和具有特色的消费体验。

(2)消费决策更多受到社交媒体和朋友推荐的影响。

商业广场应加强与社交媒体平台的合作,提升品牌影响力和声誉。

(3)消费者对于促销活动和折扣信息非常敏感。

商业广场应注重促销策略的制定,并及时发布相关折扣信息。

3. 竞争趋势:目前上海商业广场市场竞争激烈,而且面临着以下几个主要趋势:(1)电商对传统商业广场的冲击。

随着电商的迅猛发展,越来越多的消费者选择在网上购物,这对传统商业广场构成了一定的威胁。

(2)商业广场的差异化竞争。

为了吸引更多的消费者,商业广场需要提供独特的购物体验,如引入高端品牌、打造主题商业广场等。

(3)线上线下融合发展。

商业广场应当加强与电商的合作,引入互联网技术,将线上线下相结合,提升购物体验。

四、建议针对以上调研结果和竞争趋势,我们提出以下建议:(1)加强品牌营销工作,提升商业广场的品牌影响力和吸引力。

(2)优化消费者体验,提供更舒适、便捷的购物环境,并加强与社交媒体的合作,提高社交化运营水平。

(3)加大对促销活动和折扣的投入,吸引消费者关注和购买欲望。

(4)主动拥抱互联网,与电商平台合作,实现线上线下的融合发展,并提供更多的线上服务。

综上所述,上海商业广场市场发展前景广阔,但也面临着激烈的竞争。

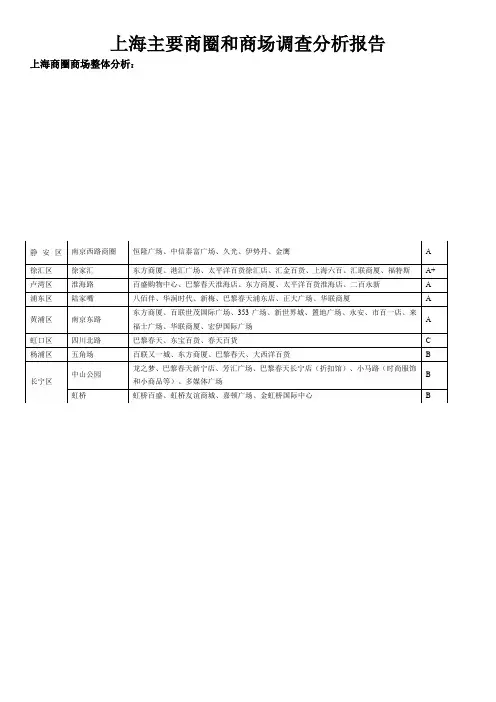

上海主要商圈和商场调查分析报告上海商圈商场整体分析:上海主要商圈和商场调查报告上海传统的商业布局主要是条状,上海城市由单核中心向多核心中心发展,上海重要的商圈和商业街市的分布也是呈现中心地向外放射性扩散。

随着地铁1号线的开通,徐家汇、人民广场、陕西南路等商圈越来越热闹,商业布局开始向块状发展。

而近年来,地铁2号线、5号线、轻轨3号线的开通和成熟,使得上海商圈呈现点状分布。

我们现在要介绍的商圈是以百货商厦为主,其他商业为辅的商圈,而非传统意义上的大杂烩商圈。

目前上海市已成熟的商圈有九个,分别为:1.南京西路商圈(包括静安寺区域)、A2.徐家汇商圈、A+3.淮海路商圈、A4.陆家嘴商圈、A5.南京东路商圈、A6.虹桥商圈、B7.五角场商圈、B8.中山公园商圈、B9.四川北路商圈。

C根据商场的档次定位,我们把这九个商圈大体划为ABC三个等级,A为高档商圈,B为中档商圈,C为低档商圈。

(A级)南京西路商圈??? 上海的国际化程度和高档品牌集聚度在南京西路最高,南京西路也因此由东向西被划分成五个:休闲区、时尚购物区、宾馆区、文化和旅游区。

南京西路商圈的高端地位,离不开几大顶级休闲广场的坐镇。

??? 梅龙镇广场内有伊势丹百货、大食代美食广场、环艺电影院及60多家国际中、高档品牌专卖店。

中信泰富广场内有近百家专卖店,其地下室有恒信钻石店;底层有国际着名品牌登喜路、雅格斯丹、巴利等专卖店;二、三楼有Esprit上海旗舰店及美亚音响旗舰店;四楼有着名的金钱豹餐饮总汇。

恒隆广场内有国际着名品牌专卖店140多家,其中70%的国际顶级品牌均为旗舰店,如路易威登、卡地亚、爱玛仕、纪梵希、香奈尔等等。

久百城市广场聚集了200多个国际品牌,二线以上品牌占60%以上。

金鹰国际购物中心则是南京西路商圈规模最大、品类最齐全大单体百货之一。

金鹰原来的定位是中高档商场,现要改造升级为高档商场,目前已有国际品牌GUCCI入驻。

??? 南京西路商圈实际上是A+级商圈,因为商圈里国际一线品牌的入驻率非常高,并且集中。

上海商圈商业调查报告1. 引言上海作为中国最大的经济中心和国际大都市,商业发展十分繁荣。

本文旨在对上海商圈的商业状况进行调查和分析,以期了解商业发展趋势和市场需求。

2. 调查方法为了获得准确的商业信息,我们采用了以下调查方法:1.实地考察:我们深入上海多个商圈进行实地考察,包括南京路步行街、淮海中路商业街和陆家嘴金融中心等。

2.问卷调查:我们设计了一份针对商圈商业状况的问卷,并在调查期间在商圈内向商家和顾客进行调查。

3.数据分析:我们对所获得的数据进行统计和分析,以得出客观的结论和商业趋势。

3. 商业状况分析3.1 商业类型根据调查数据,上海商圈内的商业类型主要集中在零售业、餐饮业和服务业。

其中,服装、饰品和电子产品等零售业占据了主导地位。

餐饮业方面,中餐、西餐和快餐等各类餐饮业态都有涉及。

服务业主要包括美容美发、健身中心和旅行社等。

3.2 顾客群体上海商圈的顾客群体多样化,其中包括本地居民、游客和外籍人士。

本地居民是商圈的主要消费群体,他们对商圈提供的各类商品和服务有着较高的需求。

游客和外籍人士则主要集中在旅游景点和高档商圈,他们对奢侈品和特色文化商品有着较大的兴趣。

3.3 市场竞争上海商圈的商业市场竞争激烈。

同行业商家之间的竞争主要体现在价格、品质和服务等方面。

在同质化商品较多的情况下,商家需要通过不断提升服务质量和产品特色来吸引顾客。

此外,线上电商的兴起也对传统实体店铺构成了一定的竞争压力。

4. 商业趋势展望4.1 电子商务发展随着互联网的快速发展,电子商务在上海商圈的影响力不断增强。

越来越多的商家开始通过线上平台进行销售,并探索线上线下融合的商业模式。

未来,电子商务在商圈的市场份额将会进一步扩大。

4.2 消费升级随着上海经济的发展,居民消费水平逐渐提高,消费观念也发生了变化。

不再满足于基本生活需求的居民越来越注重个性化、品质和服务,对高品质商品和体验式消费的需求逐渐增加。

商家应及时调整经营策略,满足消费升级的需求。

商圈分析报告选址项目分析(一) 人口环境一、客流分析客流量:由于宝龙城市广场位于上海金融学院,杉达大学, 二工大之间旁边又有12号地铁线和正在建设的 9号线延段,又9金海路金海踣5201M&1S&NE 廈路 鋅静一IL蓝dj 小城t.?厶哼园话师末千:阿I华东 9«(L 敗賠阳光苑IL 民同路却口弄A •尘洁煌地址通 冷 iG・.上丽貂二 J 工业丈半1L,圮蜕东园 %’荃上川弾■酣『芳上莊圭砂学陰临1万初策五回1LG^ifS华催地处曹路社区旁边又有多个小区属于这块地区绝对的主商圈,因此对于足疗这个消费客流量不必多疑肯定是多的,而且呈上升趋势。

二、顾客购买能力分析周边人口测评分析消费者组成:大学生,工薪阶层,中老年人。

消费主要人群:大学生和平时劳累的中老年人(二)市场环境周边店聚集情况分析一、异业聚集:宝龙城市广场有家乐福,KTV,电影院,美食街,地下一层分布有:电器数码、KTV、新华书店、美食广场、运动馆等多种业态。

一层主要由品牌服饰区和个性服饰区两块组成,沿二号大街为名品男女服装。

二层三层分别分布有生活配套、餐饮、影院、游乐园等业态,-小宇綁市广■厂焕-一匪0小死*$ ■曲■fl.WrTBJI Ifl二、同业聚集:宝龙广场还有一家真诚足道作为GBG最大的竞争对手。

(三)竞争环境竞争对手分析:位于金海路2591弄41号6楼近宝龙广场,真诚足道会馆也作为和GBG类似的一家足道会所无疑是最大的竞争对手,但是和GBG不同的是他除了足疗还有其他服务类似推油而且经过我们对消费者调查得知真诚足道的服务质量堪忧,下面是一些顾客反应去了很雰次了水平参差不卉1号男技师最好月題还有手法都到位有次施到个号箱还是几号按摩起来真的也不知道是水平不好还星纯粹伽去皮可以SH■几二十分钟关键来了他是盯蕎一个点按的噢我耐着性子想等等看最后实在忍不衽了我说我逵里真的不需要一直按然后人家臓到背上同样哦买唱盯着Y■点按锁后手谢啪啪怕3下无限循环我真的械拍的烦了按摩到现在从来没破到过直祥的技师我不知道花到底是怎么得到这份工作的竟过这次打击之后就每次煦钟1号谊次1号下班了就隨便期E了一r按的还可以按好休息的时谟玩手机一看时匀居然只有40分钟不想说什么了真的很无语一融「无功无过「可能是足道馆做蓿油不是很专业.因此可以得出结论真诚足道很少有回头客因为服务质量不高,专业性不够强。

上海恒隆广场顾客调研报告上海恒隆广场顾客调研报告为了了解上海恒隆广场的顾客需求和满意度,我们进行了一项顾客调研活动。

本报告将总结调研结果,并提出相关建议,以帮助恒隆广场进一步提升顾客体验和满意度。

一、调研方法本次调研采用了问卷调查和个别访谈相结合的方式进行。

我们在广场设立了问卷调查点,并与部分顾客进行了深入访谈,以了解他们对广场的评价和期望。

二、调研结果1. 顾客构成根据调研结果,上海恒隆广场的顾客主要分为以下几类:年轻人占据了绝大多数,他们希望在广场内享受购物、娱乐和餐饮的全方位体验;中年人则更注重广场的服务质量和购物环境;同时,我们还接待了部分老年顾客,他们更重视广场的便利性和舒适度。

2. 顾客满意度调研结果显示,大多数顾客对上海恒隆广场的满意度较高。

他们认为广场的设计独特,商家种类丰富,购物环境宜人。

顾客对广场的安全性和清洁度也表示满意。

此外,顾客对广场的服务态度和效率评价较高,认为工作人员热情友好。

3. 顾客期望尽管顾客对上海恒隆广场整体较为满意,但在调研中我们还收集到了一些顾客的期望。

首先,顾客希望广场内的商家种类更多样化,能够更好地满足不同顾客的需求。

其次,顾客希望广场的交通和停车设施更加便利,以方便他们的出行。

最后,顾客希望广场能够增加更多的娱乐设施,如电影院、游乐设施等,以丰富他们的购物体验。

三、建议基于以上调研结果,我们提出以下建议,以帮助上海恒隆广场进一步提升顾客体验和满意度:1. 加强商家管理:广场管理方应积极吸引更多类型的商家入驻,以满足不同顾客的需求。

同时,对商家进行管理和评估,确保他们的服务和产品质量符合顾客期望。

2. 改善交通和停车:考虑与周边地铁站合作,提供更多公共交通的接驳方式,为顾客提供便利。

同时,增加停车位,并提供智能停车系统,简化停车流程。

3. 增加娱乐设施:广场可以引进更多的娱乐设施,如电影院、游戏中心、亲子乐园等,丰富顾客的购物体验,增加他们在广场内的停留时间。

商圈人流调研报告商圈人流调研报告一、研究目的本次调研旨在了解某商圈的人流情况,并分析其主要特点和趋势,为商圈内企业的营销决策和市场定位提供参考。

二、研究方法1. 访谈法:通过深入采访商圈附近居民和商户,了解他们的购物习惯和消费倾向。

2. 观察法:对商圈内的人流进行观察,并记录不同时间段的人流高峰期。

3. 调查问卷法:发放问卷调查商圈内的顾客总体特征、满意度、购买力等情况。

三、调研结果1. 商圈人流特点根据观察和统计数据显示,该商圈周末人流量较平日明显增加,周日是人流最高峰的日子。

特别是下午到晚上时段,人流达到巅峰,这可能与人们在周末有更多的休闲时间有关。

另外,在节假日期间,商圈的人流量也会明显增加。

2. 顾客画像通过调查问卷法得到的结果显示,商圈的顾客以年轻人为主。

18-35岁年龄段的年轻人占据了绝大多数,他们更注重时尚、品牌和个性化购物,消费偏重于服装、配饰、电子产品等。

另一方面,在商圈附近居住的中老年人也是商圈的重要顾客群体,他们更关注生活日用品、食品饮料等。

3. 顾客满意度调查显示,商圈内的顾客对商圈的整体环境、服务质量和产品品质还是较为满意的。

然而,还有一部分顾客反映商圈内店铺种类过于单一,缺乏创新和新颖感。

同时,部分受访者也提到商圈内停车位紧缺的问题,需要商圈管理方加强管理和优化。

这些问题也影响到了顾客的购物体验和满意度。

四、建议1. 多样化店铺商圈可以增加更多种类的店铺,包括餐饮、咖啡厅、休闲娱乐场所等,以满足不同消费者的需求。

2. 增加便民设施商圈管理方可以增加停车位,并提供方便快捷的停车服务。

此外,商圈还可以增加公共厕所和休息区,为顾客提供更好的消费环境。

3. 加强品牌宣传商圈可以加强对品牌的宣传和推广,提高品牌知名度。

通过打造品牌形象和活动策划,吸引更多潜在顾客的关注和参与。

4. 优化商业布局商圈可以根据调研结果优化商业布局,将相似类型的店铺分散开,避免同质竞争。

同时,商圈管理方还可以与商户合作,推出联合促销活动,提高商圈的整体竞争力。

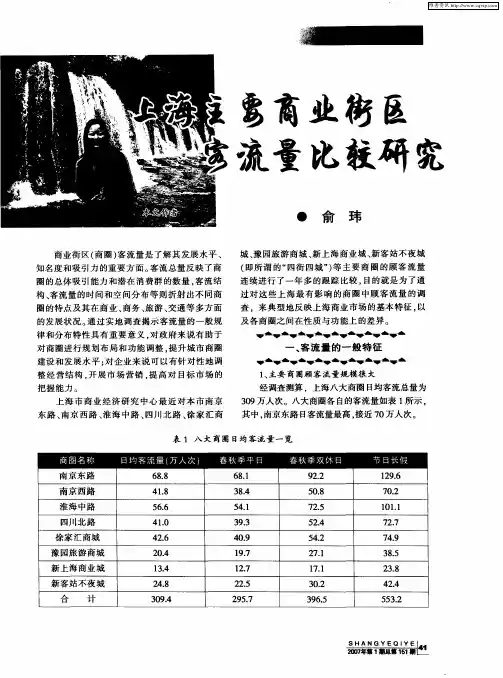

上海八大商圈客流量调查报告Document number【980KGB-6898YT-769T8CB-246UT-18GG08】上海八大商圈客流量调查报告上海商业网报道:上海市商业经济研究中心日前公布了对本市南京东路、南京西路、淮海中路、四川北路、徐家汇商城、豫园旅游商城、新上海商业城、新客站不夜城(即所谓的“四街四城”)等主要商圈的客流量调查报告。

报告认为,城市商业的布局和定位在很大程度上要依赖于所在“商圈”内的顾客流量,顾客的结构及其流动规律对于商圈内各类商业企业的经营定位和经营策略也有着重要的影响。

上海市商业经济研究中心最近对本市“四街四城”主要商圈的顾客流量进行了连续一年多的跟踪比较,希望能典型地反映上海商业市场的基本特征,以及各商圈之间在性质与功能上的差异,为政府部门规划布局和商业企业调整经营提供相应的依据。

报告显示,上海八大商圈全年日均客流总量为309万人次。

以春秋季节为例,南京东路日均客流总量为68万人次,南京西路为38万人次,淮海中路为54万人次,四川北路为39万人次,徐家汇商城为41万人次,豫园旅游商城为20万人次,新上海商业城为13万人次,新客站不夜城为23万人次。

从客流的总体密度来看,四大商业街(条状商圈)日均客流密度为18.85万人次/公里,四大商城(块状商圈)日均客流密度为45.25万人次/平方公里。

一、客流量的时间波动规律从客流的时间分布来看,9点前上班高峰,正是客流量最高的时候,9点过后客流量迅速下降,12点以后客流量反弹上升;18点过后客流量逐渐下降。

剔除上下班因素,南京东路、南京西路、新上海商业城、新客站不夜城的客流高峰出现在下午2点至4点,淮海中路、四川北路的客流高峰在下午4点至6点,徐家汇、豫园旅游商城的客流高峰有2个,中午12点到下午2点和下午4点至6点。

豫园旅游商城晚间客流下降最快,8点以后单位时间客流不到平均水平的一半。

从客流的节假日、天气变化来看,双休日10点-18点时间段客流量比平时高53.64%,节日长假10点-18点时间段比平时高1.37倍;夏季客流量比春秋季少5.21%,冬季比春秋季少4.17%,雨天客流量比非雨天少16.47%。

领导:

根据”人流量调查ppt”个人理解如下:

文档中提及, 85°C根据不同商业圈分级别统计人流方法. 个人觉得此方法可行, 以下对个人去过的部分主力店进行分析.

南京西路店: 上海市南京西路258号2-3楼

属于市级商圈(各种零售商店,包括大型百货公司和高档专卖店,这些聚客点相对于全市其他地区不论在数量上,规模及品质上均显得比较大,比较高)

临近繁华商业街,客流量庞大,附近没有同行品牌,消费层次较高

中环百联: 上海市真光路1288号2楼

封闭商圈(封闭区域的本身就是主要聚客点)

封闭商圈,在大型百货中,但门店曝光率较低,地区较偏

五角场万达: 上海市国宾路58号2楼

封闭商圈(封闭区域的本身就是主要聚客点)

封闭商圈, 在大型百货中,门店曝光率可以,但消费人群消费层次较低

以上三家均为我司主力店铺,销售额领先.但坐落不同商业圈级别,共同点是都是主流聚

以上分类后,可按商圈级别进行全部门店抽调统计人流预估情况.

例如南京西路店为市级商圈,直接计算店铺一侧人流数量便可.

五角场万达和中环百联属封闭商圈,则按需计算店铺一侧人流+大商场人流/附近门店人流.

实际统计方法个人建议,根据”商圈人流PPT”内人流统计方法,在店铺一侧进行一年四季,一季一月,一月七天,一天十二次的统计.可根据开店时间起统计5分钟人流,每小时进行一次.入店人流和总人流数应分别统计.并可在统计人流的同时发放市调问卷调研入店客人的购买意向,客人的消费习惯等.。

商圈分析报告选址项目分析(一)人口环境一、客流分析客流量:由于宝龙城市广场位于上海金融学院,杉达大学,二工大之间旁边又有12号地铁线和正在建设的9号线延段,又地处曹路社区旁边又有多个小区属于这块地区绝对的主商圈,因此对于足疗这个消费客流量不必多疑肯定是多的,而且呈上升趋势。

二、顾客购买能力分析周边人口测评分析消费者组成:大学生,工薪阶层,中老年人。

消费主要人群:大学生和平时劳累的中老年人(二)市场环境周边店聚集情况分析一、异业聚集:宝龙城市广场有家乐福,KTV,电影院,美食街,地下一层分布有:电器数码、KTV、新华书店、美食广场、运动馆等多种业态。

二、同业聚集:宝龙广场还有一家真诚足道作为GBG最大的竞争对手。

(三)竞争环境竞争对手分析:位于金海路2591弄41号6楼近宝龙广场,真诚足道会馆也作为和GBG类似的一家足道会所无疑是最大的竞争对手,但是和GBG不同的是他除了足疗还有其他服务类似推油而且经过我们对消费者调查得知真诚足道的服务质量堪忧,下面是一些顾客反应一磁「无功无过’可能是足道馆做輯油不罡很专业.因此可以得出结论真诚足道很少有回头客因为服务质量不高,专业性不够强。

因此专攻于足疗的GBG有很大的优势。

W :成本开业相对较高;价格相对于较高;服务品类相对于较少。

S:很好的地理位置;丰富的客流量;较少的行业竞争;相对优势的企业资源宣传(宝龙城市广场)O :越来越多人需要足疗放松并认可这一服务行业;人们消费水平提高;随着地铁9 号线建成更多的人选择定居曹路社区;宝龙城市广场1 期2 期3 期规模不断的扩大T:品牌的新颖会让消费者产生消费心理障碍;会不会有回头客;街头没有牌子三无的按摩店低价位的冲击等等交通可为十分方便导言本次调查是由于要在和盛镇开设美甲店,需要准确判断和盛商圈是否适合开设美甲店。

本次调查范围仅限于温江和盛镇和盛商圈。

调查的目的是通过调查,明确该地是否适合开设美甲店,降低投资风险。

上海八大商圈客流量调

查报告

Revised by Chen Zhen in 2021

上海八大商圈客流量调查报告

上海商业网报道:上海市商业经济研究中心日前公布了对本市南京东路、南京西路、淮海中路、四川北路、徐家汇商城、豫园旅游商城、新上海商业城、新客站不夜城(即所谓的“四街四城”)等主要商圈的客流量调查报告。

报告认为,城市商业的布局和定位在很大程度上要依赖于所在“商圈”内的顾客流量,顾客的结构及其流动规律对于商圈内各类商业企业的经营定位和经营策略也有着重要的影响。

上海市商业经济研究中心最近对本市“四街四城”主要商圈的顾客流量进行了连续一年多的跟踪比较,希望能典型地反映上海商业市场的基本特征,以及各商圈之间在性质与功能上的差异,为政府部门规划布局和商业企业调整经营提供相应的依据。

报告显示,上海八大商圈全年日均客流总量为309万人次。

以春秋季节为例,南京东路日均客流总量为68万人次,南京西路为38万人次,淮海中路为54万人次,四川北路为39万人次,徐家汇商城为41万人次,豫园旅游商城为20万人次,新上海商业城为13万人次,新客站不夜城为23万人次。

从客流的总体密度来看,四大商业街(条状商圈)日均客流密度为

18.85万人次/公里,四大商城(块状商圈)日均客流密度为45.25万人次/平方公里。

一、客流量的时间波动规律

从客流的时间分布来看,9点前上班高峰,正是客流量最高的时候,9点过后客流量迅速下降,12点以后客流量反弹上升;18点过后客流量逐渐下降。

剔除上下班因素,南京东路、南京西路、新上海商业城、新客站不夜城的客流高峰出现在下午2点至4点,淮海中路、四川北路的客流高峰在下午4点至6点,徐家汇、豫园旅游商城的客流高峰有2个,中午12点到下午2点和下午4点至6点。

豫园旅游商城晚间客流下降最快,8点以后单位时间客流不到平均水平的一半。

从客流的节假日、天气变化来看,双休日10点-18点时间段客流量比平时高53.64%,节日长假10点-18点时间段比平时高1.37倍;夏季客流量比春秋季少5.21%,冬季比春秋季少4.17%,雨天客流量比非雨天少16.47%。

二、客流量的空间分布规律

客流量在商圈内的空间分布呈现出相当不均衡的特点,八大商圈各自客流量最大的五个交叉路口,日均客流量合计占总量的52%。

即使是交叉路口最多,客流最为分散的四川北路,前五大交叉路口客流量占客流总量的比例仍达到33%。

详细分析不同路口的客流量可以发现,客流量的空间分布受轨道交通和大型商业设施的影响最大。

那些同时拥有轨道交通出口和大型购物中心、大型百货店的路口,如“南京东路西藏中路”、“南京西路华山路”、“淮海中路黄陂南路”,无一例外都是各自商圈客流量最大的路口,具备十分可观的客流集散能力。

三、客流量的结构特征

从客流的年龄结构来看,20岁到39岁年龄段的比重最大,占了57.33%;其中南京东路、南京西路、淮海中路、四川北路、徐家汇、新上海商业城、新客站不夜城以20-29岁年龄段的比重最大,占30%左右,豫园旅游商城以30-39岁的比重最大,占20.75%。

从客流的性别结构来看,女性多于男性,男性占46.73%,女性占53.27%。

但新上海商业城、新客站不夜城的客流中男性多于女性,新客站不夜城男性占55.12%。

从客流的购买力结构来看,豫园旅游商城、四川北路低收入客流所占比重较高,南京西路、徐家汇商城、新上海商业城、新客站不夜城高收入客流比重较高。

从客流的来源结构来看,四川北路和新上海商业城以本区客流为主,分别占51.18%和43.57%;淮海中路和徐家汇以本市客流为主,来自于本市其它区的客流分别占70.75%和58.41%;南京东路市外海外客流占39.62%,与“南京东路客流70%是外地人”的老概念相差甚远。

四、客流有效性分析

商圈客流有别于有效客流。

商圈客流中有住在附近的居民,有在附近工作的职工,也有为转车而来的乘客等,而只有前来逛街或为购物、餐饮而来的消费者才能成为商业的有效客流。

南京东路有效客流(购物和逛街)的比率最高,为66.77%,淮海中路为42.39%,而新客站不夜城只有17.48%。

商圈客流有别于商场客流。

一是因为各商家的功能定位与吸引力有差异,二是由于客流

总量中各个时段的有效客流的比重有差异。

以南京东路百货商场动态客流变化为例,周末(星期五)客流比平时客流多15%,双休日比平时多66%,节日长假比平时多97%。

平时、双休日、长假的客流高峰都集中在12时到18时,与传统概念不同的是,双休日、长假的夜市都很平淡,只有周末的夜市最好。

商圈客流与商场的销售变化也有差异。

总的来看,上午11点以前,商场销售指数大大低于商圈客流指数,即商圈客流的商业贡献率较低。

中午12点到下午4点,商场销售指数高于商圈客流指数,即商圈客流的商业贡献率较高。

到下午4点,各商圈的商场销售大都已经过半,如南京东路已经完成一天销售额的54.03%,四川北路完成50.27%,徐家汇完成53.32%,新上海商业城完成48.99%。

与“商场晚间销售占一天的二分之一”的老概念也有所不同。