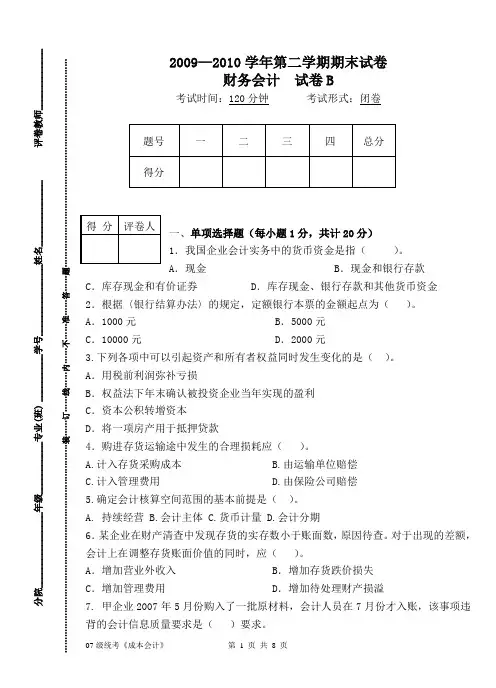

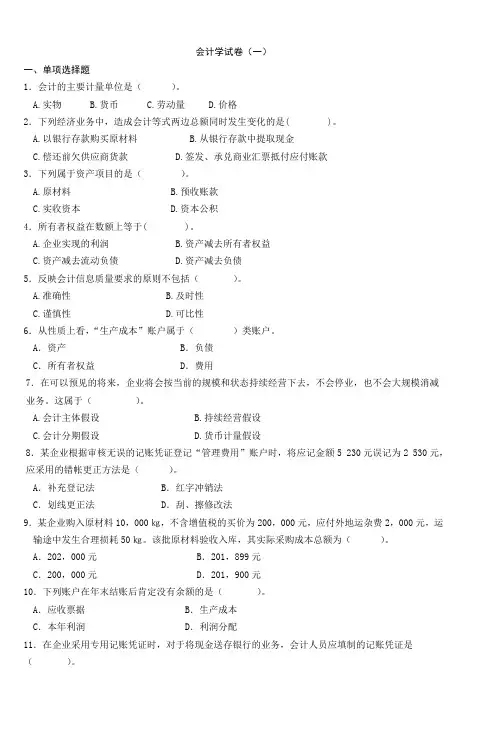

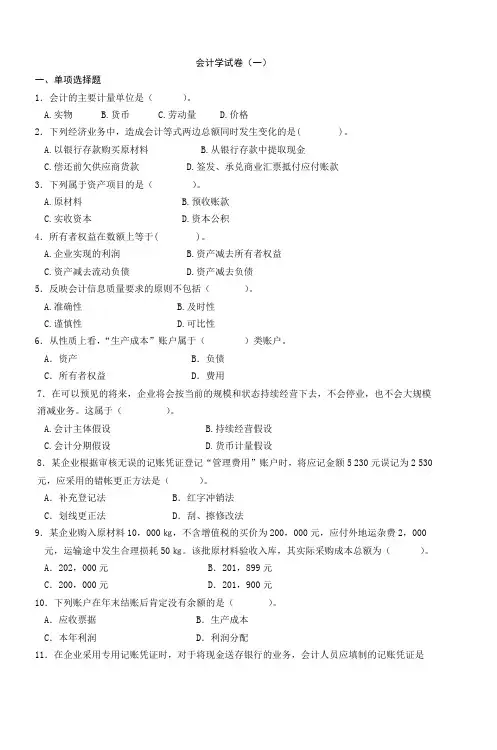

财务会计试题一答案1

- 格式:doc

- 大小:29.50 KB

- 文档页数:2

1 四、计算分析题(8分)

. 860*40%*3/12=86(万元)

(860-860*40%)*40%*9/12=154.8(万元)

86+154.8=240.8(万元)

五、综合题(第1小题14分,第2小题14分,共23分)

1.

①2007年5月10日购入时

借:交易性金融资产一成本 600

应收股利 20

投资收益 6

贷:银行存款 626

②2007年5月30日收到股利时

借:银行存款 20

贷:应收股利 20

③2007年6月30日

借:交易性金融资产一公允价值变动40

贷:公允价值变动损益 40

④2007年8月10日宣告分派时

借:应收股利40

贷:投资收益 40

⑤2007年8月20 日收到股利时

借:银行存款 40

贷:应收股利 40

⑥2007年12月31日

借:交易性金融资产一公允价值变动 80(200×3.6-200×3 2)

贷:公允价值变动损益 80

⑦2008年1月3日处置

借:银行存款 630 2 公允价值变动损益 120

贷:交易性金融资产—成本 600

交易性金融资产—公允价值变动 120

投资收益 30

2

(1)借:银行存款84240

贷:主营业务收入 72000

应交税费一应交增值税(销项税额) 12240

(2)借:应收账款 70200

贷:主营业务收入 60000

应交税费一应交增值税(销项税额) 10200

(3)借:银行存款 69000

财务费用 1200

贷:应收账款 70200

(4)借:应收账款 105300

贷:主营业务收入 90000

应交税费一应交增值税(销项税额) 15300

(5)借:主营业务收入 5400

应交税费一应交增值税(销项税额) 918

贷:应收账款 6318