第七章 第一节 产品成本计算的分类法

- 格式:ppt

- 大小:98.00 KB

- 文档页数:14

一、概述产品成本计算是企业核算成本的重要内容之一,也是企业管理和决策的基础。

在实际操作中,产品成本计算需要根据不同的分类方法进行细致的分析和计算,以便更好地把握企业的生产成本和经营状况。

本文将从分类法的角度,探讨产品成本计算的分类方法及其适用情况。

二、按照可变性分类1. 直接成本和间接成本直接成本是与产品直接相关的成本,如原材料、直接人工等;间接成本是与产品间接相关的成本,如设备折旧、工厂管理人员工资等。

这种分类方法适用于生产过程中,帮助企业分析和控制直接与间接成本的关系,从而合理定价和管理产品成本。

2. 可控成本和不可控成本可控成本是企业管理和决策能够控制和影响的成本,如原材料成本、直接人工成本;不可控成本是管理和决策难以控制和影响的成本,如市场租金、利息支出等。

这种分类方法适用于企业内部管理和决策,帮助企业管理者更好地分析和认识可控和不可控成本的性质,有针对性地进行成本控制和管理。

三、按照功能性分类1. 生产成本和非生产成本生产成本是与产品生产直接相关的成本,如原材料、直接人工等;非生产成本是与产品生产间接相关的成本,如销售费用、管理费用等。

这种分类方法适用于企业生产经营全过程,帮助企业合理分摊生产和非生产成本,科学确定产品成本价格和制定经营策略。

2. 可变成本和固定成本可变成本是与产品数量和产量成比例变化的成本,如原材料成本、直接人工成本;固定成本是与产品数量和产量成比例不变的成本,如房屋租金、设备折旧费用等。

这种分类方法适用于企业成本控制和经营分析,帮助企业管理者更好地了解可变和固定成本的差异,灵活调整经营成本结构。

四、按照时效性分类1. 历史成本和替换成本历史成本是企业过去发生的成本,如原材料购入成本、设备购置成本等;替换成本是企业将来发生的成本,如原材料替代成本、设备更新成本等。

这种分类方法适用于企业成本分析和预测,帮助企业管理者更好地把握过去和未来成本的变化趋势和规律,为企业长期发展提供决策依据。

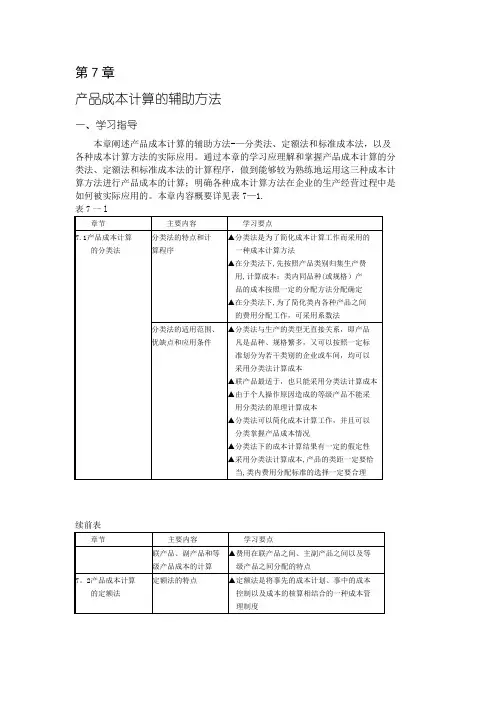

第7章产品成本计算的辅助方法一、学习指导本章阐述产品成本计算的辅助方法-—分类法、定额法和标准成本法,以及各种成本计算方法的实际应用。

通过本章的学习应理解和掌握产品成本计算的分类法、定额法和标准成本法的计算程序,做到能够较为熟练地运用这三种成本计算方法进行产品成本的计算;明确各种成本计算方法在企业的生产经营过程中是如何被实际应用的。

本章内容概要详见表7—1.续前表二、练习题(一)名词解释1.分类法 2.系数法3.联产品 4.副产品5.定额法 6.定额成本7.脱离定额的差异 8.定额变动差异9.成本习性 10.固定成本11.约束性固定成本 l2.酌量性固定成本13.变动成本 14.混合成本15.变动成本法 l6.生产边际贡献17.边际贡献 18.标准成本法19.标准成本 20.理想标准成本21.正常标准成本 22.现实标准成本23.成本差异 24.直接材料成本差异25.直接材料价格差异 26.直接材料用量差异27.直接.,kJ4成本差异 28.直接jk二E—r资率差异29.直接人工效率差异 30.变动制造费用差异31.固定制造费用差异(二)判断说明题(正确的画“√”,错误的画“×"。

并说明理由)1.只要产品的品种、规格繁多,就可以采用分类法计算产品成本。

2·分类法是以产品类别为成本计算对象的一种产品成本计算的基本方法。

3·按照系数分配计算类内各种产品成本的方法,是一种简化的分类法。

4·在按系数在类内各种产品之间分配费用的情况下,若系数是按消耗定额或费用定额计算确定的,则按系数分配的结果与直接按定额消耗量或定额比例分配的结果相同.5.分类法的适用与否与产品的生产类型有着直接的关系。

6.联产品必须采用分类法计算成本。

7·产品内部结构、所用原材料、工艺技术过程完全相同,但由于工人操作而造成的质量等级不同的产品,可以应用分类法的原理,按照不同售价在它们之间分配费用。

产品成本计算的分类法

产品成本计算可以根据不同的分类法进行划分,主要包括以下几种分类法:

1. 按照功能分类,根据成本在产品生产过程中的功能不同进行分类,主要包括直接材料成本、直接人工成本和制造费用。

直接材料成本是指直接用于产品制造的原材料成本,直接人工成本是指直接用于产品制造的人工成本,制造费用是指与产品制造直接相关的间接成本,如设备折旧、工厂管理人员工资等。

2. 按照归集对象分类,根据成本归集的对象不同进行分类,主要包括产品成本、期间费用和非制造成本。

产品成本是直接与产品相关的成本,包括直接材料成本、直接人工成本和制造费用;期间费用是指与产品生产无关的间接费用,如销售费用、管理费用等;非制造成本是指与生产无关的间接成本,如行政人员工资、办公用品费用等。

3. 按照可控性分类,根据成本的可控性进行分类,主要包括可控成本和不可控成本。

可控成本是指可以通过管理行为或决策进行控制的成本,如直接材料成本、直接人工成本等;不可控成本是指

无法通过管理行为或决策进行控制的成本,如市场价格变动导致的原材料价格上涨等。

4. 按照变动性分类,根据成本的变动特性进行分类,主要包括固定成本和变动成本。

固定成本是在一定生产能力范围内不随产量变化而发生变动的成本,如厂房租金、管理人员固定工资等;变动成本是与产量直接相关,随产量的增减而发生变动的成本,如直接材料成本、直接人工成本等。

以上是产品成本计算的分类法,不同的分类方法可以帮助企业更好地理解和管理成本,从而提高生产效率和降低成本。

产品成本计算方法

在进行产品成本计算时,可以采用以下方法:

1. 直接成本法:直接成本是指与产品的生产直接相关的成本,包括原材料、人工和直接生产费用。

通过对原材料成本、人工成本以及直接生产费用进行明细计算,可以得出产品的直接成本。

2. 间接成本法:间接成本是指与产品的生产间接相关的成本,如生产设备折旧费用、管理人员薪酬、办公场地租金等。

通过将这些间接成本分配到各个产品上,可以计算出产品的间接成本。

3. 边际成本法:边际成本是指每生产一单位产品所增加的成本。

边际成本包括直接材料和直接人工成本的变动部分以及与产品相关的变动费用。

通过计算每增加一单位产品所需的边际成本,可以对产品的生产进行成本优化。

4. 历史成本法:历史成本是指产品的实际生产成本,即过去生产产品所发生的成本。

通过对过去生产成本的总结和分析,可以了解产品的历史成本情况,并做出相应的改进和调整。

5. 标准成本法:标准成本是指在一定的生产条件下,每生产一单位产品所应达到的成本水平。

标准成本是根据过去的经验和预测进行计算的,可以作为产品成本控制和评估的依据。

综上所述,产品成本计算可以采用直接成本法、间接成本法、

边际成本法、历史成本法和标准成本法等不同的方法,根据具体的生产情况和需求选择适合的计算方法,并进行相应的分析和调整。