100家股票平均收益率

- 格式:xlsx

- 大小:18.81 KB

- 文档页数:3

2020上半年股民收益统计摘要:一、引言二、2020年上半年股市行情回顾1.疫情对股市的影响2.政策扶持下的股市回暖三、股民收益统计数据1.整体收益情况2.不同板块收益对比3.投资者结构变化四、收益差异原因分析1.市场环境因素2.投资者自身因素3.投资策略差异五、下半年股市展望与投资建议1.疫情影响持续2.政策导向3.投资策略建议六、结语正文:随着2020年上半年结束,股市的涨跌起伏吸引了众多投资者关注。

在这个特殊时期,股市行情经历了疫情冲击、政策扶持等多种因素影响。

本文将对上半年的股民收益情况进行统计分析,并展望下半年的股市走势,为大家提供实用的投资建议。

一、引言2020年上半年,疫情对全球经济产生了严重影响,股市也经历了波动较大的阶段。

在我国政府积极应对、政策扶持下,股市逐步回暖。

那么,在这个时期,股民的收益情况如何呢?二、2020年上半年股市行情回顾1.疫情对股市的影响疫情爆发初期,股市受到恐慌情绪影响,出现大幅下跌。

但随着我国政府采取一系列措施,包括货币宽松、减税降费等,股市逐步企稳并回暖。

2.政策扶持下的股市回暖政府在疫情期间出台了一系列政策,以稳定股市。

如加大资金投入、引导险资入市等,有效提振了市场信心。

在政策扶持下,上半年股市整体呈现上涨态势。

三、股民收益统计数据1.整体收益情况根据统计数据显示,2020年上半年,我国股民整体收益率为10.55%。

其中,主板市场收益率为14.56%,中小板市场收益率为7.68%,创业板市场收益率为11.16%。

2.不同板块收益对比从板块角度来看,主板市场表现最佳,中小板次之,创业板市场收益最低。

这主要是由于主板市场以大盘蓝筹股为主,受政策扶持力度较大;而创业板市场以中小企业为主,受疫情影响较大。

3.投资者结构变化上半年,随着资金涌入,投资者结构也发生了变化。

机构投资者占比上升,散户投资者占比下降。

这一变化有利于市场稳定,提高投资收益。

四、收益差异原因分析1.市场环境因素疫情对不同行业产生了不同影响,部分行业如医疗、在线教育等受到疫情刺激,企业业绩大幅增长,带动股价上涨。

2008年的股票池1.紫江企业600210 很好的瓶盖制作企业,有创投以及地产,看好8-11是他的盘整空间。

2.中铁2局600528 中国中铁的上市以及很好的价格上升,看到他的净资产是中铁的接近10倍,市盈率相互接近,那么合理的换股最少在1:3,多看中铁的价格,起码2局在30。

3.工商银行6001398 很好的股票,大家都很了解,主要是看美国次贷的问题以及中国经济的趋势,价格在6-10。

4.中国平安6001318 我对他是很喜欢但是价格太高,慢慢的等适合我的价格是80一下,看好未来的业绩成长,但是3月的30亿是现在的接近4倍的流通上市,合起来是接近5倍资金压力很大,有等的机会。

5.兖州煤业600188 好股票,好产品,有很好的增长需求,产品价格会提升,看好的价格区间在18-25。

6.厦门国贸 6007555 期货概念,卷商题材,看好期货上市以及波动带来的券商利润上升,22是很好的接盘价格。

7.健康元600380 品牌好,业绩好,医药保健的知名企业,合理的价格区间在22-308.中储股份600787 物流的大企业,央企的资产注入等,看好消费下的物流企业,合理价格在11-189.古越龙山600059 你最近在喝什么酒,白酒太猛,红酒太淡,啤酒太冷,那就黄酒把,什么品牌最好,那就是古越龙山,价格多少合理那22-30。

10.豪泰科技600590 科技带来军事的新的起点12-2011.长电科技600584 半导体技术的应用以及自己的创新12-2012.北大荒600598 粮食价格期货最近已经突破历史高点,那么现在看是1-3的多少被,由此看到的北大荒价格可能是会有很多的变化,向上不变,回调就是买入的机会,高看到……结合优秀公司成长的上述条件,我们对三个类型的选择分别是:大族激光、沃尔核材、北斗星通、远望谷;广电运通、万丰奥威、国脉科技、荣信股份、轴研科技、云海金属;金凤科技、鲁阳股份、辰州矿业、鑫富药业、三鑫股份、南京港、华兰生物、科华生物、江山化工、沃华医药。

作业1 债券、股票价值分析♦ 债券1、假定某种贴现债券的面值是100万元,期限为10年,当前市场利率是10%,它的内在价值是多少? 债券的内在价值 (万元)553810110010.).(V =+=2、某零息债券面值为1000元,期限5年.某投资者于该债券发行的第3年末买入,此时该债券的价值应为多少?假定市场必要收益率为8%.第3年末购买该债券的价值=(元))(348570801100035..=+- 注:①零息债券期间不支付票面利息,到期时按面值偿付.②一次性还本付息债券具有名义票面利率,但期间不支付任何票面利息,只在到期时一次性支付利息和面值.③无论是零息债券还是一次性还本付息债券,都只有到期时的一次现金流,所以在给定条件下,终值是确定的,期间的买卖价格,需要用终值来贴现.④无论时间点在期初、还是在期间的任何时点,基础资产的定价都是对未来确定现金流的贴现.3、某5年期票面利率为8%、面值为100元的一次性还本付息债券,以95元的价格发行,某投资者持有1年即卖出,当时的市场利率为10%,该投资者的持有期收益率是多少?注:运用补充的一次性还本付息债券定价公式求解.4、某面值1000元的5年期一次性还本付息债券,票面利率为6%,某投资者在市场必要收益率为10%时买进该债券,并且持有2年正好到期,请问该投资者在此期间的投资收益率是多少?注:收益率、贴现率等利率形式均是以年周期表示,即年利率. 5、某公司发行面值1000元、票面利率为8%的2年期债券〔票息每年支付两次〕.若市场必要收益率为10%,请计算该债券的价格.解1〔用附息债券定价公式计算〕:解2〔用普通年金现值公式简化计算〕:6、某机构持有三年期附息债券,年息8%,每年付息一次.2年后该债券的价格为每百元面值105元,市场利率为10%,问该机构应卖掉债券还是继续持有?为什么?2年后的理论价值=108/<1+10%>3-2=98.18元而市场价格为105元,高估,应卖出.7、面值是1000美元,年利率10%的3年期国债,债券每年付息一次,该债券的内在价值是多少?假设当前市场利率为12%.8、某债券的价格1100美元,每年支付利息80美元,三年后偿还本金1000美元,当前市场利率7%,请问该债券值得购买吗?9、小李2年前以1000美元的价格购买了A公司的债券,债券期限5年,票面利率是10%.小李打算现在卖掉这张剩余到期时间还有3年的债券,请问小李能以多少价格出售这张债券?现在市场利率是8%.注:①债券的面值通常都是单位整数,如100元、1000元.即使题目未明确说明,其面值都是隐含已知的.②低于面值的交易价格被称为折价交易;高于面值的交易价格被称为溢价交易;等于面值的交易价格被称为平价交易. 10、某投资者在市场上购买了一种10年期债券,债券面值为1000元,息票率为8%,一年付息一次,当前市场利率为12%.投资者决定一年后将该债券售出.〔1〕如果一年后市场利率下降到10%,求这一年中投资者的实际持有收益率.〔2〕如果投资者在第一年末没有出售债券,并在以后两年中继续持有,债券所支付的利息全部以10%的利率进行再投资.那么,当两年后投资者将该债券卖出时,投资者的持有期收益率为多少?〔1〕持有第1年的收益 〔2〕持有3年的收益为年持有期收益率) ( :年期的持有期收益率为, 若采取单利方式计算为年持有期收益率) ( 解得 :年期的持有期收益率为, 若采取复利方式计算(元)++利息及利息再投资(元)年末价格第R 94163199773802646390236814802646390219977338026480%10180%101806390210110001018033127713%....R ②R %.R ..)R (.①.)()(.%)(%)(P n n =•+==+=+⨯=+⨯+⨯==+++=∑=注:对于附息债券的持有期收益率计算,因为涉与票面利息的再投资收益,所以可以选择单利或复利的形式来计算.11、一个附息率为6%,每年支付一次利息的债券,距到期有3年,到期收益率为6%,计算它的久期.如果到期收益率为10%,久期又是多少? 解1〔用Excel 计算〕到期收益率为6%到期收益率为10%解2〔用久期公式计算〕 〔1〕到期收益率为6﹪时债券面值100元的当前市场价格100)06.01(1006)06.01(606.01632=++++++=P债券久期(年))()(83210030601100t 0601631t 3t ...D =⨯++⨯+=∑=〔2〕到期收益率为10﹪时债券面值100元的当前市场价格05.90)1.01(1006)1.01(61.01632=++++++=P 债券久期(年))()(82205903101100t 101631t 3t....D =⨯++⨯+=∑=12、一个债券久期为3.5年,当到期收益率从8%上升到8.3%时,债券价格预期的变化百分数是多少?13、某保险公司当前出售一批健康险,在未来5年内,预期每年要支付客户1000万保险赔付金.保险公司投资部计划通过投资债券的方式满足这个要求.市场现在有两种债券A 、B,票面金额都是1000元,A 的票面利率10%、期限10年、每年付息一次;债券B 的票面利率8%,期限3年、每年付息一次,要使债务完全免疫,每种债券的持有量是多少?当前市场利率为10%.保险公司久期A债券久期B债券久期解2A W=0.75%B W =99.25%14、某基金管理公司已建立一个养老基金,其债务是每年向受益人支付100万元,永不中止.基金管理人计划建立一个债券组合来满足这个要求,所有债券的到期收益率为10%.债券由A 、B 组成,票面金额1000元,A 的票面利率10%、期限3年、每年付息一次;债券B 的票面利率8%,期限15年、本金利息之和在最后一年支付,要使债务完全免疫,每种债券的持有量是多少? ♦ 股票1、假设某公司现在正处于高速成长阶段,其上一年支付的股利为每股1元,预计今后3年的股利年增长率为10%,3年后公司步入成熟期,从第4年开始股利年增长率下降为5%,并一直保持5%的增长速度.如果市场必要收益率为8%,请计算该股票的内在价值.(元) 094058511011811811011811011811011111113333222323103110.%)%(%)(%)(%)(%)(%)(%)(%)(%%)()g k ()k ()g ()g (D )k ()g (D V t tt =-++⨯•++++⨯+++⨯+++⨯=-++++++=∑=注:不管是2阶段,还是3阶段、n 阶段模型,股票估值都是计算期0时点的价格或价值,所以对第2阶段与以后阶段的估值,均需要贴现至0时点.这一点要切记!2、某公司预计从今年起连续5年每年发放固定股利1元,从第6年开始股利将按每年6%的速度增长.假定当前市场必要收益率为8%,当前该股票价格为50元,请计算该公司股票的内在价值和净现值,并对当前股票价格的高低进行判断.3、某股份公司去年支付每股股利1元,预计在未来该公司股票股利按每年6%的速率增长,假定必要收益率为8%,请计算该公司股票的内在价值.当前该股票价格为30元,请分别用净现值法和内部收益率法判断该股票的投资价值. 〔1〕净现值法: 〔2〕内部收益率法:30=%6%)61(1-+⨯r , r =9.5%>8%〔必要收益率〕当前股票价格被低估,建议购买该股票.4、某上市公司上年每股股利为0.3元,预计以后股利每年以3%的速度递增.假设必要收益率〔贴现率〕是8%.试用股利定价模型计算该股票的内在价值.若该股票当时股价为5元,请问该股票是被低估了还是被高估了?应如何操作该股票?股票内在价值(元)186383130.%%%)(.V =-+⨯=该股票被低估,应该买入.5*、假定某公司发行股票3000万股,股款到位期为2008年7月1日,当年预期的税后利润总额为1800万元〔其中1-6月为600万元,7-12 月为1200万元〕,公司发行完新股后的股本总额为6000万股.该公司股票发行市盈率为15倍.试用市盈率法确定该股票的发行价格.〔每股税后利润要求采用加权平均法计算〕 每股税后利润=1800/〔3000+3000/2〕=0.4元 或:每股税后利润=600/3000+1200/6000=0.4元 发行价=0.4×15=6元注:由于本题涉与股票的相对估值模型,不要求掌握.感兴趣的同学可以查询一下加权市盈率、摊薄市盈率的知识.6、某上市公司上年每股股利为0.4元,股利分配政策一贯坚持固定股利政策.假设投资必要收益率〔贴现率〕是8%.试用股利定价模型计算该股票的内在价值.若该股票当时股价为4元,请问该股票是被低估了还是被高估了?应如何操作该股票?股票内在价值(元)5840==%.V该股票被低估,应该买入.7、某投资者打算购买一只普通股并持有一年,在年末投资者预期得到的每股现金红利为1.50元,预期股票一年后可以以26元的价格卖出.如果投资者想得到15%的回报率,现在投资者愿意支付的最高价格为多少? 五、计算题1、假设某投资者选择了A 、B 两个公司的股票构造其证券投资组合,两者各占投资总额的一半.已知A 股票的期望收益率为24%,方差为16%,B 股票的期望收益为12%,方差为9%.请计算当A 、B 两只股票的相关系数各为:〔1〕1=ABρ;〔2〕0=AB ρ;〔3〕1-=AB ρ时,该投资者的证券组合资产的期望收益和方差各为多少? 解:%%.%.r P1812502450=⨯+⨯=〔1〕当1=AB ρ时,〔2〕当0=ABρ,%.....P2560905016050222=⨯+⨯=σ〔3〕当1-=ABρ,2、过去5年中,某投资者持有A 、B 两股票的年收益率如下:年份 A 股票 B 股票 1 0.19 0.08 2 0.08 0.03 3 -0.12 -0.09 4 -0.03 0.02 50.150.04算术平均值 0.054 0.016 标准差0.128180.063482〔1〕试计算每只股票的算术平均收益率,哪只股票更合意? 〔2〕计算每只股票的标准差,哪只股票更好?3、某投资组合等比率地含有短期国债、长期国债和普遍股票,它们的收益率分别是5.5%、7.5%和11.6%,试计算该投资组合的收益率. 解: ()%2.8%6.11%5.7%5.531=++=P r 4、某公司下一年的预期收益率如下:可能的收益率概率 -0.10 0.25 0.00 0.15 0.10 0.35 0.25 0.25 预期收益率 7.25% 方差16.369%试计算投资该公司股票的预期收益率和方差.注:1-4题应用的是期望和方差的数学定义公式,即: 5、有三种共同基金:股票基金A,债券基金B 和回报率为8%的以短期国库券为主的货币市场基金.其中股票基金A 的期望收益率20%,标准()∑==n i ii p R R E 1差0.3;债券基金B 期望收益率12%,标准差0.15.基金回报率之间的相关系数为0.10.求两种风险基金的最小标准差资产组合的投资比例是多少?这种资产组合收益率的期望值和标准差各是多少? 解:σ2P =w A 2σA 2+w B 2σB 2+2w A w B σA σB ρAB=w A 2σA 2+<1-w A >2σB 2+2w A <1-w A >σA σB ρABE<R P >=17.4%×0.2+82.6%×0.12=13.4% σ=13.9%6、股票A 和股票B 的有关概率分布如下:〔1〕股票A 和股票B 的期望收益率和标准差分别为多少? 〔2〕股票A 和股票B 的协方差和相关系数为多少?021*******=--+--=∂∂AB B A A AB B A A B A A A AP w )w ()w (w w ρσσρσσσσσ〔3〕若用投资的40%购买股票A ,用投资的60%购买股票B ,求投资组合的期望收益率〔9.9%〕和标准差〔1.07%〕.〔4〕假设有最小标准差资产组合G ,股票A 和股票B 在G 中的权重分别是多少? 解:〔4〕7、建立资产组合时有以下两个机会:〔1〕无风险资产收益率为12%;〔2〕风险资产收益率为30%,标准差0.4.如果投资者资产组合的标准差为0.30,则这一资产组合的收益率为多少? 解:运用CML 方程式8、在年初,投资者甲拥有如下数量的4种证券,当前和预期年末价格为:这一年里甲的投资组合的期望收益率是多少? %.W %.W B AB B A B A ABB A B A 7753242222==-+-=ρσσσσρσσσ9、下面给出了每种经济状况的概率和各个股票的收益:〔1〕请分别计算这两只股票的期望收益率、方差和标准差;E<R A>=7.3%σA=4.9%E<R B>=2.5%σB=21.36%〔2〕请计算这两只股票的协方差和相关系数;σAB=0.009275ρAB=0.88〔3〕请用变异系数评估这两只股票的风险;CV<A>=4.9%/7.3%=0.671CV<B>=21.36%/2.5%=8.544结论:与A股票相比,投资B股票获得的每单位收益要承担更大的投资风险〔4〕制作表格,确定在这两只股票不同投资比重〔A股票比重从0%开始,每次增加10%〕时,投资组合的收益、方差和标准差.AB组合收益与风险〔5〕在风险/收益图中标出〔4〕计算的结果,并找出方差最小时两只股票各自的投资比重;方差最小:A股票投资比重100%,B股票投资比重0% 〔6〕你会用怎样的投资比重来构建一个资产组合?请做出讨论.全部资金投资A股票10、假定3只股票有如下的风险和收益特征:股票A 和其他两只股票之间的相关系数分别是:,0.35A B ρ=,,0.35A C ρ=-.〔1〕根据投资组合理论,判断AB 组合和AC 组合哪一个能够获得更多的多样化好处?请解释为什么?AC 组合能够获得更多的多样化好处,因为相关程度越低,投资组合分散风险程度越大.〔2〕分别画出A 和B 以与A 和C 的投资可能集; 〔3〕AB 中有没有哪一个组合相对于AC 占优?如果有,请在风险/收益图上标出可能的投资组合.从图中可见,AB 中任一组合都不占优于AC.11、假定无风险利率为6%,市场收益率为16%,股票A 当日售价为25元,在年末将支付每股0.5元的红利,其贝塔值为1.2,请预期股票A 在年末的售价是多少? 解:%.)P (E 182550251=+-E<P 1>=29注:此为股票估值与CAPM 模型应用的综合题型.12、假定无风险收益率为5%,贝塔值为1的资产组合市场要求的期望收益率是12%.则根据资本资产定价模型: 〔1〕市场资产组合的期望收益率是多少?〔12%〕 〔2〕贝塔值为0的股票的期望收益率是多少?〔5%〕〔3〕假定投资者正考虑买入一股票,价格为15元,该股预计来年派发红利0.5元,投资者预期可以以16.5元卖出,股票贝塔值β为0.5,该股票是否应该买入?〔该股票是高估还是低估了〕 解:结论:买进注:此为股票估值与CAPM 模型应用的综合题型.13、假设你可以投资于市场资产组合和短期国库券,已知:市场资产组合的期望收益率是23%,标准差是32%,短期国库券的收益率是7%.如果你希望达到的期望收益率是15%,那么你应该承担多大的风险?如果你持有10000元,为了达到这个期望收益率,你应该如何分配你的资金? 解:15%=7%+<23%-7%>×σP /32% 得到:σP =16%W 1×7%+<1-W 1>×23%=15% 得到:W 1=0.5 如果投入资本为10000元,则5000元买市场资产组合,5000元买短期国库券.14、假设市场上有两种风险证券A 、B 与无风险证券F.在均衡状态下,证券A 、B 的期望收益率和β系数分别为:2.15.0%15)(%10)(====B A B A r E r E ββ,,,,求无风险利率fr .解:根据已知条件,可以得到如下方程式:f r +0.5×<E <R M >-f r >=10%f r +1.2×<E <R M >-f r >=15%解得:f r =6.43%15、DG 公司当前发放每股2美元的红利,预计公司红利每年增长5%.DG 公司股票的β系数是1.5,市场平均收益率是8%,无风险收益率是3%. 〔1〕该股票的内在价值为多少?E<R i >=3%+1.5×<8%-3%>=10.5% 2×<1+5%>/<10.5%-5%>=38.18〔2〕如果投资一年后出售,预计一年后它的价格为多少?2×<1+5%>2/<10.5%-5%>=40.09。

pe怎么算盈利的比率。

所以它也称为股价收益比率或市价盈利比率(市盈率)市盈率PE分为静态市盈率PE和动态市盈率PE:静态PE=股价/每股收益(EPS)(年) 动态PE=股价*总股本/下一年净利润(需要自己预测)市盈率把股价和利润连系起来,反映了企业的近期表现。

如果股价上升,但利润没有变化,甚至下降,则市盈率将会上升。

一般来说,市盈率水平为:0-13 - 即价值被低估14-20 - 即正常水平21-28 - 即价值被高估28+ - 反映股市出现投机性泡沫股市的市盈率股息收益率上市公司通常会把部份盈利派发给股东作为股息。

上一年度的每股股息除以股票现价,是为现行股息收益率。

如果股价为50元,去年股息为每股5元,则股息收益率为10%,此数字一般来说属于偏高,反映市盈率偏低,股票价值被低估。

一般来说,市盈率极高(如大于100倍)的股票,其股息收益率为零。

因为当市盈率大于一、怎样计算PE市盈率=每股市价/每股盈利目前,几家大的证券报刊在每日股市行情报表中都附有市盈率指标,其计算方法为:市盈率=每股收市价格/上一年每股税后利润股税后利润按变动后的股本总数予以相应的摊薄。

以东大阿派为例,公司1998年每股税后利润0.60元,1999年4月实施每10股转3股的公积金转增方案,6月30日收市价为43.00元,则市盈率为以市盈率为股票定价,需要引入一个"标准市盈率"进行对比--以银行利率折算出来的市投资100元,一年的收益为2.25元,按市盈率公式计算:100/2.25(收益)=44.44(倍)如果说购买股票纯粹是为了获取红利,而公司的业绩一直保持不变,则股利的收适应症与利息收入具有同样意义,对于投资者来说,是把钱存入银行,还是购买股票,首先取决于谁的投资收益率高。

因此,当股票市盈率低于银行利率折算出的标准市盈率,资金就会用于二、正确看待市盈率指标在股票市场中,当人们完全套用市盈率指标去衡量股票价格的时候,会发现市场变得无法理喻:股票的市盈率相差悬殊,并没有向银行利率看齐;市盈率越高的股票,其市场表现越好。

修正平均股价法(原创版)目录1.修正平均股价法的背景和意义2.修正平均股价法的计算方法3.修正平均股价法的应用案例4.修正平均股价法的优缺点分析5.修正平均股价法在我国的应用前景正文一、修正平均股价法的背景和意义修正平均股价法是一种在股票市场中广泛应用的估值方法。

在投资领域,股价是投资者关注的焦点,而平均股价则是反映市场整体水平的重要指标。

然而,传统的平均股价法存在一定的局限性,不能准确地反映股票的真实价值。

因此,修正平均股价法应运而生,旨在对传统平均股价法进行改进,以更准确地评估股票的价值。

二、修正平均股价法的计算方法修正平均股价法的计算公式为:修正平均股价 = (股价总额 / 股票总数)+ (股息总额 / 股票总数)* (1 + 预期股息收益率)/ 预期收益率。

其中,股价总额是指所有股票的价格之和,股票总数是指市场上所有股票的数量;股息总额是指所有股票的股息之和,预期股息收益率是指投资者预期的股息收益率,预期收益率是指投资者预期的投资收益率。

三、修正平均股价法的应用案例以我国 A 股市场为例,假设有 10 只股票,它们的股价分别为 10元、20 元、30 元、40 元、50 元、60 元、70 元、80 元、90 元和 100 元,股票总数为 1000 股,股息总额为 10000 元,预期股息收益率为 5%,预期收益率为 10%。

则根据修正平均股价法计算得出的修正平均股价为:(10000 / 1000)+ (10000 / 1000)* (1 + 5%)/ 10% = 57.5 元。

四、修正平均股价法的优缺点分析修正平均股价法相较于传统平均股价法具有以下优点:1.考虑了股息收益,使得股价估值更加全面;2.引入了预期收益率,使得股价估值更加贴近市场实际。

然而,修正平均股价法也存在一定的局限性:1.计算过程较为复杂,对计算者的数学水平有一定要求;2.预期收益率受到主观因素影响较大,不易把握。

五、修正平均股价法在我国的应用前景随着我国资本市场的日益成熟,投资者对股票估值的准确性要求越来越高。

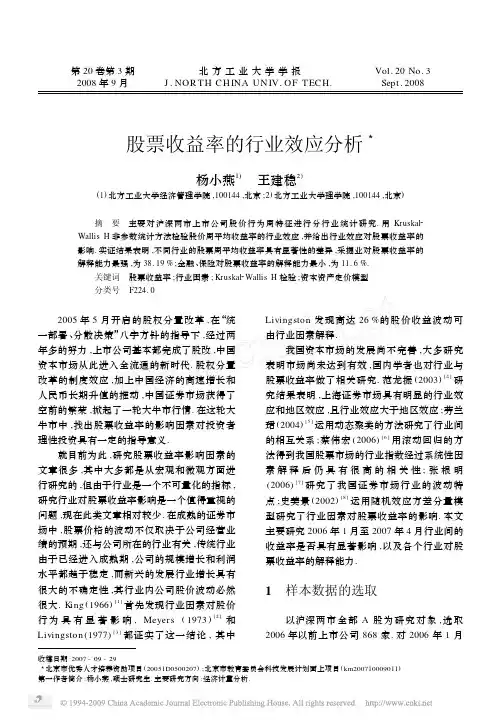

第20卷第3期2008年9月北方工业大学学报J.NOR T H C HINA UN IV.O F TEC H.Vol.20No.3Sept.2008收稿日期:2007-09-293北京市优秀人才培养资助项目(20051D0500207);北京市教育委员会科技发展计划面上项目(km200710009011)第一作者简介:杨小燕,硕士研究生.主要研究方向:经济计量分析.股票收益率的行业效应分析3杨小燕1) 王建稳2)(1)北方工业大学经济管理学院,100144,北京;2)北方工业大学理学院,100144,北京)摘 要 主要对沪深两市上市公司股价行为周特征进行分行业统计研究.用Kruskal 2Wallis H 非参数统计方法检验股价周平均收益率的行业效应,并给出行业效应对股票收益率的影响.实证结果表明,不同行业的股票周平均收益率具有显著性的差异,采掘业对股票收益率的解释能力最强,为38.19%;金融、保险对股票收益率的解释能力最小,为11.6%.关键词 股票收益率;行业因素;Kruskal 2Wallis H 检验;资本资产定价模型分类号 F224.0 2005年5月开启的股权分置改革,在“统一部署、分散决策”八字方针的指导下,经过两年多的努力,上市公司基本都完成了股改,中国资本市场从此进入全流通的新时代.股权分置改革的制度效应,加上中国经济的高速增长和人民币长期升值的推动,中国证券市场获得了空前的繁荣,掀起了一轮大牛市行情.在这轮大牛市中,找出股票收益率的影响因素对投资者理性投资具有一定的指导意义.就目前为此,研究股票收益率影响因素的文章很多,其中大多都是从宏观和微观方面进行研究的,但由于行业是一个不可量化的指标,研究行业对股票收益率影响是一个值得重视的问题,现在此类文章相对较少.在成熟的证券市场中,股票价格的波动不仅取决于公司经营业绩的预期,还与公司所在的行业有关,传统行业由于已经进入成熟期,公司的规模增长和利润水平都趋于稳定,而新兴的发展行业增长具有很大的不确定性,其行业内公司股价波动必然很大.K ing (1966)[1]首先发现行业因素对股价行为具有显著影响,Meyers (1973)[2]和Livingston (1977)[3]都证实了这一结论,其中Livingston 发现高达26%的股价收益波动可由行业因素解释.我国资本市场的发展尚不完善,大多研究表明市场尚未达到有效,国内学者也对行业与股票收益率做了相关研究.范龙振(2003)[4]研究结果表明,上海证券市场具有明显的行业效应和地区效应,且行业效应大于地区效应;劳兰珺(2004)[5]运用动态聚类的方法研究了行业间的相互关系;蔡伟宏(2006)[6]用滚动回归的方法得到我国股票市场的行业指数经过系统性因素解释后仍具有很高的相关性;张根明(2006)[7]研究了我国证券市场行业的波动特点;史美景(2002)[8]运用随机效应方差分量模型研究了行业因素对股票收益率的影响.本文主要研究2006年1月至2007年4月行业间的收益率是否具有显著影响,以及各个行业对股票收益率的解释能力.1 样本数据的选取以沪深两市全部A 股为研究对象,选取2006年以前上市公司868家.对2006年1月至2007年4月共65周的股价行为进行研究,股票收益用每周的平均日收益率来表示,由本周内交易股票的日收益率简单平均求得.第i 只股票第j 日的收益率公式为:r ij =p ij -p i ,j -1p i ,j -1其中p j 和p i ,j -1分别为股票i 第j 日和第j -1日的收盘价.研究使用的数据来源于Wind 资讯,其中股价数据经过了复权除息调整,所选样本剔除了以下3类上市公司,即:(1)主营业务稳定性较差,不能保证持续经营的ST 类上市公司.(2)部分因上市公司实际控制人发生变更造成企业主营业务方向发生根本性变化,原有盈利模式不能延续的买壳并购类上市公司.(3)截止到2006年底仍未完成股权分置改革,未实现全流通的上市公司.研究思路是:首先计算出各个样本公司股票65周每周的平均日收益率,在此基础上对各行业的收益率进行描述性统计分析;然后利用Kruskal 2Wallis H 非参数检验方法检验不同行业公司的收益率是否具有显著差异;最后采用多元回归分析方法计算各个行业对收益率的解释能力.2 实证分析2.1 描述性统计与分析每个行业上市公司平均日收益率的统计见图1.由图1可知,不同行业上市公司的股价日收益率相差较大,收益率最高的金融保险行业(0.00565)与最低的木材家具行业(0.00399)相差0.001661.其中,比平均日收益率高的行业有房地产与建筑业、农业、批发和零售业、纺织服装、机械设备与仪表、金属和非金属、食品饮料、金融保险;比平均日收益率低的行业有水电、交通运输、信息技术、电子、造纸印刷、医药和生物制品;采掘业和石油化学的平均日收益率与总的平均日收益率相近.但不同行业的收益率究竟是否具有统计上的显著差异,还需进行假设检验.图1 各行业股票平均日收益率2.2 股价收益行业间差异的假设检验股价收益行业间比较的Kruskal 2Wallis H 检验结果见表1.表1结果表明,由于显著性概率小于5%,因此认为:不同行业上市公司的股价收益具有显著性差异,这与成熟市场相同.这也就表明,不同行业的上市公司由于所面对的市场结构,所具有的增长能力与宏观经济周期的关联度,以及所处的行业生命周期阶段等均不同,从而其经营业绩和股票投资的风险收益也具有显著差异,所以,在证券投资分析中应考虑上市公司所处的行业对股票收益率的影响.67 北方工业大学学报 第20卷 表1 股价周收益率行业间比较的K ruskal2W allis H检验结果收益率卡方检验值58.272自由度14双尾检验的渐进显著性水平0.0002.3 行业对收益率的解释能力分析在CA PM模型中所考虑的是市场因子对收益率的影响.由前面的分析可知,行业因子对收益率也存在着显著影响,因此,我们将对CA PM模型进行改进,在模型中加入行业因子以考察各行业因子对其上市公司收益率的影响情况.模型如下:r ij t=βij0+βij1r(M)t+βij2r(H)jt+εijt(1)其中:r ijt———表示第j个行业第i只股票在t周的平均日收益率;r(M)t———表示市场组合在t周的平均日收益率;r(H)jt———表示第j个行业的行业指数在t 周的平均日收益率;εijt———表示随机干扰项.针对第j个行业第i只股票、第j个行业的行业指数及上证综合指数(或深圳成分指数)的平均日收益率时间序列数据,利用最小二乘法可得到模型(1)的参数估计^βij0、^βij1、^βij2及偏回归平方和R2ij M、R2ij H.记:^βj1=∑ni=1^βij1,^βj2=∑ni=1^βij2,R2jM=∑ni=1R2ij M,R2j H=∑ni=1R2ij H.则^βj1、^βj2分别表示市场因子和行业因子对第j个行业上市公司股票收益率的影响,R2jM、R2j H反映了市场因子和行业因子对第j个行业上市公司股票收益率的影响程度,或者说,分别反映了市场风险和行业风险在总风险中所占比例.表2 市场因子和行业因子对上市公司股票收益率的影响行业市场因子的影响系数市场风险所占比例(%)行业因子的影响系数行业风险所占比例(%)采掘业0.27692912.630.85328638.20电力、煤气及水的生产和供应业0.06610714.980.89608931.71房地产与建筑业0.14260713.110.75183919.75交通运输、仓储业0.03055614.680.93511127.26信息技术业0.161413.820.8095416.96农、林、牧、渔业-0.0881611.040.8461622.29批发和零售贸易0.13958615.000.71037915.13电子0.03374414.550.87125619.55纺织、服装、皮毛-0.0888113.40 1.12814624.57机械、设备、仪表-0.1572717.82 1.01748417.60金属、非金属-0.1201615.910.99601115.81造纸、印刷0.20284214.110.70984219.46石油、化学、塑胶、塑料0.04516213.23 1.08727923.79食品、饮料0.01693319.070.832512.62医药、生物制品-0.1668317.28 1.0757219.82金融、保险0.51724.500.447511.60木材家具0.28912.650.54232.80平均15.3120.3477 第3期 杨小燕 王建稳:股票收益率的行业效应分析3 表2给出了各个行业上市公司股票收益率所受的市场和行业因子影响的大小.从表2可见行业因子对收益率的影响普遍大于市场因子对收益率的影响.市场风险约占15.31%,行业风险约占20.34%.行业风险大于市场风险的行业有采掘业、电力、煤气及水的生产和供应业、房地产与建筑业、交通运输、仓储业等共10个行业.其中采掘业行业风险占38.19%,β值为0.853286;电力、煤气及水的生产和供应业行业风险占31.71%,β值为0.896089;而市场风险大于行业风险的有金融保险业和食品饮料业两个行业.在所有行业中,金融保险业行业风险所占比例最小为11.6%;市场风险所占比例最大为24.5%,β值为0.4475.3 结论在深入分析国内外相关文献的基础上,我们重点分析了行业因子对股票收益率的影响,并通过实证分析,得出以下结论:(1)不同行业的股票收益率有显著差异,说明股票收益率受行业因素的影响;(2)行业因子与市场因子相比,行业因子对股票收益率的影响程度较大;(3)不同行业其行业因子对股票收益率的解释程度不同,采掘业对股票收益率的解释能力为38.19%,原因是该行业属于粗放型经济;原料和能源的价格对股票收益率的影响较大.金融、保险对股票收益率的解释能力最小为11.6%,原因是金融业是现代经济发展的核心,受股市的追捧较强.投资哪些行业的股票,以及资产如何在这些行业间分配是投资者必须考虑的问题.投资者在进行投资决策时,要对行业的发展前景和收益率的高低进行预测分析.本研究结果有助于加深投资者及监管部门对市场中各行业间相互关系的了解,并且可为投资决策提供参考信息.对具体行业而言,哪些因素对股票收益率的影响最大是我们还需进一步研究的问题.参 考 文 献1 Benjamin F king.Market and Industry Factors in Stock PriceBehavior.Journal of Business,1966,39(1):13921902 Stephen L Meyers.A Re2Examination of Market and Industry Factor in Stock Price Behavior.Jour2 nal of Finance,1973,28(3):69527053 Miles Livingston.Industry Movements of Common Stocks.Journal of finance,1977,32(3):86128744 范龙振,王海涛.上海股票市场行业与地区效应分析.系统工程学报,2003,(4):12321275 劳兰珺.中国股票市场行业收益率序列动态聚类分析.财经研究,2004,30:752826 蔡伟宏.我国股票市场行业指数超额联动的实证分析.南方经济,2006,(2):912987 张根明,任福匀.我国证券市场行业板块的波动特点分析.统计观察,2006,(1):9921008 史美景.随机效应方差分量模型及应用.山西财经大学学报,2002,24:9921019 Heston S L,Rouwenhorst K G.Industry and country effects in international stock returns.Jour2 nal of Portfolio Management,1995,22:5325810 Stan B,Connor G,Curds R.National versus global influences one quityreturns.Financial Ana2 lysts Journal,1996,52(2):3123911 Griffin J M,Karolyri G A.Another look at the role the industrial structure of markets for interna2 tional diversified strategies.Journal of Financial E2 conomics,1998,50(3):351237312 Baca S P,G arbe B L,Weiss R A.The rise of sector effects in major equity Markets.Financial Analysts Journal,2000,52(4):3424013 郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究.经济研究,2003,(5):66273(下转第83页)87 北方工业大学学报 第20卷 (4)荷载相同,梁柱截面加大,结构所能承受的极限温度升高;(5)荷载较小时,结构在较高温度下未变成可变机构,即因刚度太小而破坏.参 考 文 献1 陈树棕.石化企业钢结构防火涂料的选用.石油工程建设,1999,(3)2 霍然,袁宏.性能化建筑防火分析与设计.安徽:安徽科学技术出版社,20033 范圣刚.钢结构抗火分析及其专家系统(ES S F F )编制.[博士论文]:东南大学,20034 杨晓杰.火作用下钢框架反应分析.[硕士论文]:北京交通大学,20045 李国强,蒋首超,林桂祥.钢结构抗火计算与设计.北京:中国建筑工业出版社,19996 李国强,韩林海,楼国彪,蒋首超.钢结构及钢———混凝土组合结构抗火设计.北京:中国建筑工业出版社,20067 徐秉业,刘信声.结构塑性极限分析.北京:中国建筑工业出版社,19858 李廉锟.结构力学.北京:高等教育出版社,2003Simulation Analysis of Damaged Steel Frame U nder FireYang Yue Gao Jianling Bai Yuxing Long Qingyu Wang Xiaochun(College of Architectural Engineering ,North China Univ.of Tech.,100144,Beijing ,China )Abstract In t his paper ,based on plastic limit analysis t heory a met hod for t he calculatio n of fire resistance of steel st ruct ures is p ut fort h.By t his met hod ,t he sequence of plastic hinges and terminal temperat ure of steel f rame under fire and it s st ress and strain are calculated.The whole collap se process of steel f rame under fire is simulated ,and t he fire p revention scope of t he steel f rame is determined.K ey Words steel f rame ;simulation ;fire calamity(上接第78页)An Empirical Study on Industry E ffects of Stock R eturnsYang Xiaoyan 1) Wang Jianwen 2)(1)College of Economics and Business Administration ,North China Univ.of Tech.,100144,Beijing ,China ;2)College of Science ,North China Univ.of Tech.,100144,Beijing ,China )Abstract This paper conduct s an empirical test on t he indust ry effect s of stock ret urns of lis 2ted companies in Shanghai and Shenzhen ,wit h Kruskal 2Wallis One 2way Analysis of Variance by ranks ,and gives t he influence of indust ry effect s on stock ret urns.Result s show t hat weekly aver 2age stock ret urns differ significantly for different sectors.The mining indust ry possesses t he st ron 2gest explanation power for stock ret urns ,which is 38.19%,while t he weakest is wit h t he finance and insurance sectors ,which is 11.16%.K ey Words stock ret urns ;indust ry factor ;Kruskal 2Wallis H test ;CA PM model38 第3期 杨 越等:火灾下钢框架结构破坏的模拟分析3。

第五章股权价值评估与分析股票概述股权的价值评估股权投资分析方法1了解股权的含义,进而认识股票投资的收益与风险特征能够运用理论模型评估公司的价值,了解各种模型的优劣,并能够理解模型在实际运用中的条件了解各种股票投资分析方法的内在逻辑及其适用性第一节股票概述•一、股份有限公司制度•二、股票的性质与特点•三、股票的类型3一、股份有限公司制度股份有限公司:其全部资本分为等额股份,股东以其所持股份为限对公司承担责任,公司以其全部资产对公司的债务承担责任。

特点:股东责任有限;可以公开募集资本(发行股票);股份可以自由转让;股东人数有最低限制资本要求进行等额划分,等额股份的书面凭证是股票委托—代理问题:内部人控制、大股东对小股东的利益损害4二、股票的性质与特点•(一)股票的性质1、定义:股份有限公司必须将其资本进行等额划分,等额股份的凭证是股票。

它是股份有限公司经过法定程序发行的,证明股东对公司财产拥有所有权及其份额的凭证。

2、代表所有权(股权):分享公司盈利的权利;剩余资产索偿权;参与公司经营管理的权利。

5二、股票的性质与特点•(二)股票的特点(与债券比较):1、经济关系:股票代表所有权;债券代表债权。

收益来自于税后利润:变动收益构成公司成本:固定所有权债权经营管理参与权无经营管理参与权2、偿还期:股票永远不还本;债券具有明确的偿还期。

发行市场上债券是主导;流通市场上股票为主。

6二、股票的性质与特点3、价格波动:股票价格波动远远大于债券价格波动。

债券的未来现金流是已知的、明确的股票的未来现金流是不确定的,预期的影响很强:概念债券投资以获得利息收入为主要目标,很少流通转让股票投资流通活跃,价差收益是重要收益构成价格波动价差收益供求关系价格波动投机性7二、股票的性质与特点4、获得报酬和资产清偿的顺序:债券先于股票。

5、风险:股票大于债券,但股票的收益性也远大于债券。

8三、股票的类型•(一)普通股和优先股•1、普通股票•普通股在股东权利和义务上不附加任何条件•普通股股票是股份有限公司最基本的筹资工具•特点:剩余索偿权经营管理参与权优先认股权(配股)一是保证股权结构的稳定;二是保证股东权益不被稀释。

1、假设某投资者选择了A 、B 两个公司的股票构造其证券投资组合,两者各占投资总额的一半。

已知A 股票的期望收益率为24%,方差为16%,B 股票的期望收益为12%,方差为9%。

请计算当A 、B 两只股票的相关系数各为:(1)1=AB ρ;(2)0=AB ρ;(3)1-=AB ρ时,该投资者的证券组合资产的期望收益和方差各为多少?2、过去5年中,某投资者持有A 、B 两股票的年收益率如下:年份 A 股票 B 股票 1 0.19 0.08 2 0.08 0.03 3 -0.12 -0.09 4 -0.03 0.02 50.150.04(1)试计算每只股票的算术平均收益率,哪只股票更合意? (2)计算每只股票的标准差,哪只股票更好?3、某投资组合等比率地含有短期国债、长期国债和普遍股票,它们的收益率分别是5.5%、7.5%和11.6%,试计算该投资组合的收益率。

4、某公司下一年的预期收益率如下:可能的收益率概率 -0.10 0.25 0.00 0.15 0.10 0.35 0.250.25试计算投资该公司股票的预期收益率和方差。

5、有三种共同基金:股票基金A ,债券基金B 和回报率为8%的以短期国库券为主的货币市场基金。

其中股票基金A 的期望收益率20%,标准差0.3;债券基金B 期望收益率12%,标准差0.15。

基金回报率之间的相关系数为0.10。

求两种风险基金的最小标准差资产组合的投资比例是多少?这种资产组合收益率的期望值和标准差各是多少?6、股票A和股票B的有关概率分布如下:(1)股票A和股票B的期望收益率和标准差分别为多少?(2)股票A和股票B的协方差和相关系数为多少?(3)若用投资的40%购买股票A,用投资的60%购买股票B,求投资组合的期望收益率和标准差。

(4)假设有最小标准差资产组合G,股票A和股票B在G中的权重分别是多少?7、建立资产组合时有以下两个机会:(1)无风险资产收益率为12%;(2)风险资产收益率为30%,标准差0.4。

a股平均市盈率表

A股平均市盈率表是一个用于衡量A股市场股票估值水平的重要指标。

市盈率(PE ratio)是指某只股票的市价与其每股盈利(EPS)之比,反映了每份投资所能获得的盈利收益。

以下是2021年A股市场各行业的平均市盈率表:

行业平均市盈率

金融业 12.5倍

地产业 10.8倍

制造业 15.2倍

医药生物 32.1倍

消费者服务 20.6倍

能源化工 9.3倍

信息技术 22.9倍

传媒娱乐 18.4倍

从以上数据可以看出,不同行业的平均市盈率存在较大差异。

医药生物行业的平均市盈率最高,反映了市场对该行业未来增长潜力的高度期待。

而金融业和地产业的平均市盈率相对较低,可能是由于行业特点和市场因素的影响。

投资者可以通过比较个股的市盈率与行业平均水平,来判断股票的估值水平。

如果某只股票的市盈率远低于行业平均水平,可能存在低估机会。

然而,并不是所有情况下较低的市盈率都代表着投资机会,可能也反映了企业的盈利能力较差或面临困境。

需要注意的是,市盈率只是估值指标之一,不能单纯依赖它来做投资决策。

投资者还应综合考虑公司的盈利能力、成长潜力、行业前景以及宏观经济环境等因素,进行全面评估。

同时,市场的估值水平也会受到各种因素的影响,如政策变化、市场情绪等,投资者需要谨慎分析并做出决策。

总之,A股平均市盈率表提供了一个参考指标,帮助投资者了解市场估值水平和行业差异。

然而,投资决策需要综合考虑多个因素,并进行深入研究和分析。

《战胜华尔街:彼得林奇选股实录》读书记录目录一、内容概览 (2)1.1 书籍简介 (3)1.2 作者背景 (4)二、选股策略 (4)2.1 基本原则 (6)2.2 行业分析 (7)2.3 公司分析 (8)2.4 财务指标 (10)三、股票选择与投资组合管理 (11)3.1 优选股票 (12)3.2 投资组合的构建与调整 (13)3.3 风险控制 (14)四、实战案例分析 (15)4.1 案例一 (16)4.1.1 公司概况 (17)4.1.2 投资过程 (18)4.1.3 结果分析 (20)4.2 案例二 (21)4.2.1 公司概况 (22)4.2.2 投资过程 (23)4.2.3 结果分析 (24)五、总结与启示 (25)5.1 本书总结 (26)5.2 对投资者的启示 (27)一、内容概览《战胜华尔街:彼得林奇选股实录》是一本关于投资策略和股票市场的经典著作。

本书由著名的投资家彼得林奇所著,书中详细阐述了林奇的投资哲学、选股方法和实战案例。

读者可以深入了解股票市场的基本原理和投资技巧,以及如何在激烈的市场竞争中取得优势。

投资哲学:介绍了彼得林奇的投资理念,包括长期投资、价值投资、成长股投资等。

成功的投资需要坚定的信念和长期的投资视野,同时要注重基本面分析和风险控制。

选股方法:详细阐述了林奇的选股策略,包括行业选择、公司分析、财务分析、市场趋势分析等方面。

林奇注重从多个角度对股票进行全面分析,以寻找具有成长潜力和价值优势的投资标的。

实战案例:通过多个实际案例,展示了林奇的投资过程和决策依据,让读者了解如何在实战中应用选股方法和投资哲学。

这些案例包括成功和失败的案例,让读者从中学到经验和教训。

市场趋势:分析了股票市场的历史演变和未来发展趋势,以及投资者如何应对市场变化。

要灵活应对市场变化,不断调整投资策略和组合配置。

本书不仅适合投资者阅读,也适合金融从业人员、经济学者等人士参考。

通过阅读本书,读者可以深入了解股票市场的运作机制和投资技巧,提高自己的投资能力和风险意识。

上市银行股票投资价值排名作者:韩军来源:《财会信报》2017年第31期目前,在内地和香港上市的大陆商业银行已经有38家,银行股很受投资人青睐,那么应该投资哪家银行股票好?是很多投资人困惑的问题。

本文由清大国际金融研究中心研究小组依据上市银行2016年报,量化给出了这些上市银行股票的投资价值排名,可以供投资人参考。

上市银行可以分为四个梯队,大型国有控股银行梯队6家、全国股份制银行梯队9家、城市商业银行梯队15家和农村商业银行梯队8家。

由于各银行间地域、规模、业务范围等差异较大,因此将四类梯队银行都放在一起比较不尽合理,在同一银行梯队内银行之间,进行投资价值比较分析较好。

分析采用关键指标权重法,选取的分析指标有:平均资产收益率(权重0.3)、每股收益(权重0.2)、每股净资产(权重0.1)、贷款不良率(权重0.1)、拨贷比(权重0.3),这几个指标基本能够很好地反映银行的盈利能力和价值,并能够基本反映银行的风险状况和控制能力,根据各指标的重要性程度,专家给出了指标的分析权重。

1、平均资产收益率可以衡量银行每单位资产能够创造多少净利润,能够体现银行资产的利用效率。

平均资产收益率=净利润/平均总资产*100%,其中,平均总资产=(期初资产总额+期末资产总额)/2。

2、每股收益可以衡量银行经营成果、盈利能力、投资银行股票获利的大小。

每股收益=净利润/普通股的加权平均数。

3、每股净资产可以衡量银行股票每股所拥有的资产现值大小。

每股净资产=公司净资产÷总股数(公司净资产代表公司本身拥有的财产,也是股东们在公司中的权益。

因此,也称股东权益)。

4、贷款不良率可以衡量银行信贷资产安全状况,贷款不良率越高,可能无法收回的贷款占总贷款的比例越大。

不良贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款总额×100%。

5、拨贷比可以衡量银行防御坏账风险的能力,是银行估计贷款出现损失时所預留准备资金多少的程度,是贷款损失准备与贷款总额的比值。