公司理财(第八版)第12章风险丶资本成本与资本预算

- 格式:pdf

- 大小:30.59 MB

- 文档页数:43

公司理财学原理第十二章习题答案二、单选题1、关于预算的编制方法下列各项中正确的是( C )。

A、零基预算编制方法适用于非盈利组织编制预算时采用B、固定预算编制方法适用于产出较难辨认的服务性部门费用预算的编制C、固定预算编制方法适用于业务量水平较为稳定的企业预算的编制D、零基预算编制方法适用于业务量水平较为稳定的企业预算的编制2、( B )是只使用实物量计量单位的预算。

A、产品成本预算B、生产预算C、管理费用预算D、直接材料预算3、某企业编制“直接材料预算”,预计第四季度期初存量600千克,该季度生产需用量2400千克,预计期末存量为400千克,材料单价为11.7元,若材料采购货款有60%在本季度内付清,另外40%在下季度付清,不考虑税收,则该企业预计资产负债表年末“应付账款”项目为( C )元。

A、8800B、10269C、10296D、130004、某企业编制“销售预算”,已知上上期的含税销售收入为600万元, 上期的含税销售收入为800万元,预计预算期销售收入为1000万元,销售收入的20%于当期收现,60%于下期收现,20%于下下期收现,假设不考虑其他因素,则本期期末应收账款的余额为( D )万元。

A、760B、860C、660D、9605、直接材料预算包括直接材料数量和直接材料金额两个方面的内容所组成。

其数量预算的编制基础是( D )A、销售预算B、投资决策预算C、销售费用预算D、生产预算6、编制全面财务预算的起点是( A )A、销售预算B、投资决策预算C、销售费用预算D、生产预算7、根据预算内正常的、可实现的某一业务量水平编制的预算是( B )A、弹性预算B、固定预算C、滚动预算D、概率预算8、现金预算中不能反映( C )A、资本性支出B、资金的筹措C、损益情况D、现金余缺9、企业编制“销售预算”,上期销售收入为300万元,预计预算期销售收入为500万元,销售收入的60%会在本期收到,40%将在下期收到,则预算期的经营现金收入为( A )万元。

罗斯公司理财读书笔记【篇一:《公司理财》罗斯笔记(已矫正)】第一篇综述企业经营活动中三类不同的重要问题:1、资本预算问题(长期投资项目)2、融资:如何筹集资金?3、短期融资和净营运资本管理第一章公司理财导论1.1什么是公司理财?1.1.1资产负债表流动资产?固定资产?有形?无形??流动负债?长期负债+所有者权益流动资产-流动负债?净营运资本短期负债:那些必须在一年之内必须偿还的代款和债务;长期负债:不必再一年之内偿还的贷款和债务。

资本结构:公司短期债务、长期债务和股东权益的比例。

1.1.2资本结构债权人和股东v(公司的价值)=b(负债的价值)+s(所有者权益的价值)如何确定资本结构将影响公司的价值。

1.1.3财务经理财务经理的大部分工作在于通过资本预算、融资和资产流动性管理为公司创造价值。

两个问题:1. 现金流量的确认:财务分析的大量工作就是从会计报表中获得现金流量的信息(注意会计角度与财务角度的区别)2. 现金流量的时点3. 现金流量的风险1.2公司证券对公司价值的或有索取权负债的基本特征是借债的公司承诺在某一确定的时间支付给债权人一笔固定的金额。

债券和股票时伴随或依附于公司总价值的收益索取权。

1.3公司制企业1.3.1个体业主制1.3.2合伙制1.3.3公司制有限责任、产权易于转让和永续经营是其主要优点。

1.4公司制企业的目标公司制企业力图通过采取行动提高现有公司股票的价值以使股东财富最大化。

1.4.1代理成本和系列契约理论的观点代理成本:股东的监督成本和实施控制的成本1.4.2管理者的目标管理者的目标可能不同于股东的目标。

donaldson提出的管理者的两大动机:①②(组织的)生存;独立性和自我满足。

1.4.3所有权和控制权的分离——谁在经营企业?1.4.4股东应控制管理者行为吗?促使股东可以控制管理者的因素:①②③④股东通过股东大会选举董事;报酬计划和业绩激励计划;被接管的危险;经理市场的激烈竞争。

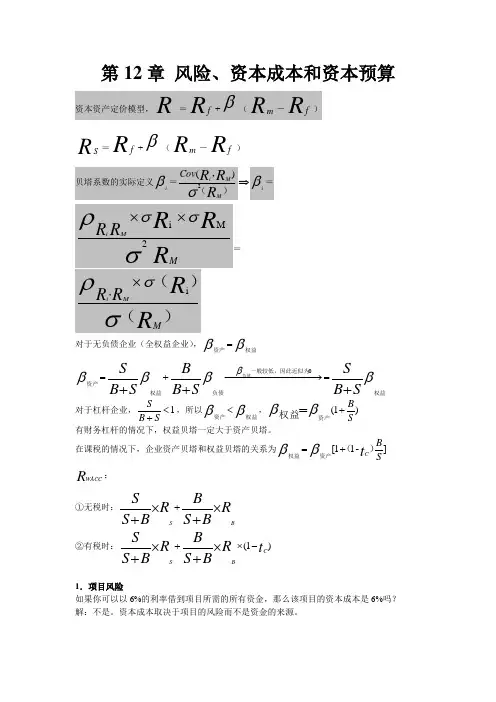

第12章 风险、资本成本和资本预算资本资产定价模型,R =R f +β(R m -Rf )R S =R f +β(R m -Rf )βi =对于无负债企业(全权益企业),ββ权益资产=βββββSB SS B BSB S +++=−−−−−−−−→−+=权益一般较低,因此近似为负债权益资产负债对于杠杆企业,1<+SB S,所以ββ权益资产<,)1(SB +=ββ权益资产有财务杠杆的情况下,权益贝塔一定大于资产贝塔。

在课税的情况下,企业资产贝塔和权益贝塔的关系为]-11[SBt C )(资产权益+=ββRWACC:①无税时:RB S B R B S S BS ⨯+⨯++②有税时:)1(t R BS B R B S S C BS-⨯+⨯+⨯+1.项目风险如果你可以以6%的利率借到项目所需的所有资金,那么该项目的资本成本是6%吗? 解:不是。

资本成本取决于项目的风险而不是资金的来源。

2.加权资本成本和税收为何我们对债务使用税后成本,而对权益却没有要求?解:利息是可以免税的,所以权益成本在税前和税后是没有区别的。

3.使用SML估算权益资本成本如果你使用股票贝塔和证券市场线来计算项目的折现率,你所需要设定的前提条件是什么?解:SML为:R=R f+β(R m-R f)需要假定新项目的风险和整个企业的风险是相同的,并且企业完全是股权融资(无负债,无杠杠企业)。

4.使用SML估算权益资本成本使用SML计算权益资本成本的优势是什么?劣势是什么?使用SML所需要的其他先决条件有哪些? SML所需要的所有的变量都是可得的吗?哪些变量是需要估算的?进行这些估算的方法有哪些?解:使用SML计算权益资本成本的优势是:SML模型明确了证券的相关风险,比DCF(折现现金流)适用范围更广泛,因为SML对该公司的股息没有任何假设。

主要缺点是:①SML三个参数(无风险利率、市场的预期回报率和β)必须估计;②方法基本上采用历史信息来估算这些参数。

第一章导论1. 公司目标:为所有者创造价值,公司价值在于其产生现金流能力。

2. 财务管理的目标:最大化现有股票的每股现值。

3. 公司理财可以看做对一下几个问题进行研究:1. 资本预算:公司应该投资什么样的长期资产。

2. 资本结构:公司如何筹集所需要的资金。

3. 净运营资本管理:如何管理短期经营活动产生的现金流。

4. 公司制度的优点:有限责任,易于转让所有权,永续经营。

缺点:公司税对股东的双重课税。

第二章会计报表和现金流量资产= 负债+ 所有者权益(非现金项目有折旧、递延税款)EBIT(经营性净利润)= 净销售额-产品成本-折旧EBITDA = EBIT + 折旧及摊销现金流量总额CF(A) = 经营性现金流量-资本性支出-净运营资本增加额= CF(B) + CF(S)经营性现金流量OCF = 息税前利润+ 折旧-税资本性输出= 固定资产增加额+ 折旧净运营资本= 流动资产-流动负债第三章财务报表分析和财务模型1. 短期偿债能力指标(流动性指标)流动比率= 流动资产/流动负债(一般情况大于一)速动比率= (流动资产-存货)/流动负债(酸性实验比率)现金比率= 现金/流动负债流动性比率是短期债权人关心的,越高越好;但对公司而言,高流动性比率意味着流动性好,或者现金等短期资产运用效率低下。

对于一家拥有强大借款能力的公司,看似较低的流动性比率可能并非坏的信号2. 长期偿债能力指标(财务杠杆指标)负债比率= (总资产-总权益)/总资产or (长期负债+ 流动负债)/总资产权益乘数= 总资产/总权益= 1 + 负债权益比利息倍数= EBIT/利息现金对利息的保障倍数(Cash coverage radio) = EBITDA/利息3. 资产管理或资金周转指标存货周转率= 产品销售成本/存货存货周转天数= 365天/存货周转率应收账款周转率= (赊)销售额/应收账款总资产周转率= 销售额/总资产= 1/资本密集度4. 盈利性指标销售利润率= 净利润/销售额资产收益率ROA = 净利润/总资产权益收益率ROE = 净利润/总权益5. 市场价值度量指标市盈率= 每股价格/每股收益EPS其中EPS = 净利润/发行股票数市值面值比= 每股市场价值/每股账面价值企业价值EV = 公司市值+ 有息负债市值-现金EV乘数= EV/EBITDA6. 杜邦恒等式ROE = 销售利润率(经营效率)x总资产周转率(资产运用效率)x权益乘数(财杠)ROA = 销售利润率x总资产周转率7. 销售百分比法假设项目随销售额变动而成比例变动,目的在于提出一个生成预测财务报表的快速实用方法。