双汇发展2018年财务分析结论报告-智泽华

- 格式:rtf

- 大小:18.90 KB

- 文档页数:3

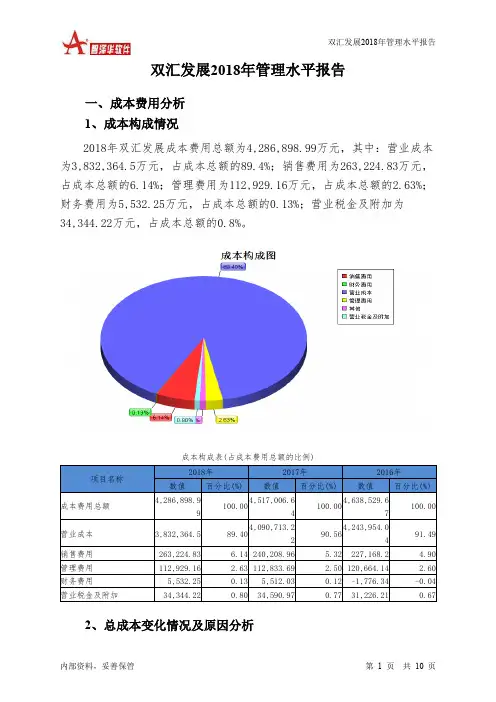

双汇发展2018年管理水平报告一、成本费用分析1、成本构成情况2018年双汇发展成本费用总额为4,286,898.99万元,其中:营业成本为3,832,364.5万元,占成本总额的89.4%;销售费用为263,224.83万元,占成本总额的6.14%;管理费用为112,929.16万元,占成本总额的2.63%;财务费用为5,532.25万元,占成本总额的0.13%;营业税金及附加为34,344.22万元,占成本总额的0.8%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析双汇发展2018年成本费用总额为4,286,898.99万元,与2017年的4,517,006.64万元相比有所下降,下降5.09%。

以下项目的变动使总成本增加:销售费用增加23,015.87万元,资产减值损失增加5,356.24万元,管理费用增加95.47万元,财务费用增加20.23万元,共计增加28,487.81万元;以下项目的变动使总成本减少:营业税金及附加减少246.74万元,营业成本减少258,348.72万元,共计减少258,595.46万元。

增加项与减少项相抵,使总成本下降230,107.65万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为3,832,364.5万元,与2017年的4,090,713.22万元相比有所下降,下降6.32%。

4、销售费用变化及合理性评价2018年销售费用为263,224.83万元,与2017年的240,208.96万元相比有较大增长,增长9.58%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

5、管理费用变化及合理性评价2018年管理费用为112,929.16万元,与2017年的112,833.69万元相比变化不大,变化幅度为0.08%。

2018年管理费用占营业收入的比例为2.32%,与2017年的2.24%相比变化不大。

万业企业2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 万业企业2018年财务分析综合报告一、实现利润分析2018年实现利润为130,548.24万元,与2017年的222,970.31万元相比有较大幅度下降,下降41.45%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为120,474.78万元,与2017年的77,470.19万元相比有较大增长,增长55.51%。

2018年销售费用为3,149.66万元,与2017年的3,552.05万元相比有较大幅度下降,下降11.33%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为8,997.67万元,与2017年的8,281.3万元相比有较大增长,增长8.65%。

2018年管理费用占营业收入的比例为3.36%,与2017年的3.95%相比有所降低,降低0.59个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

本期财务费用为-11,836.49万元。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,万业企业2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析万业企业2018年的营业利润率为48.54%,总资产报酬率为14.11%,净资产收益率为16.14%,成本费用利润率为92.97%。

企业实际投入到企业自。

中国人寿2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 2 页 中国人寿2018年财务分析综合报告一、实现利润分析2018年实现利润为1,392,100万元,与2017年的4,167,100万元相比有较大幅度下降,下降66.59%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2018年营业成本为零。

2018年管理费用为3,911,600万元,与2017年的3,768,500万元相比有所增长,增长3.8%。

2018年管理费用占营业收入的比例为6.08%,与2017年的5.77%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

三、资产结构分析四、偿债能力分析从支付能力来看,中国人寿2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国人寿2018年的营业利润率为2.22%,总资产报酬率为0.45%,净资产收益率为3.68%,成本费用利润率为34.93%。

企业实际投入到企业自身经营业务的资产为121,012,800万元,经营资产的收益率为1.18%,而对外投资的收益率为5.90%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

六、营运能力分析中国人寿2018年总资产周转次数为0.21次,比2017年周转速度放慢,周转天数从1596.97天延长到1721.91天。

企业资产规模有较大幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较大幅度的下降。

中华企业2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为470,686.04万元,与2017年的69,318.37万元相比成倍增长,增长5.79倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为464,134.06万元,与2017年的63,007.59万元相比成倍增长,增长6.37倍。

以下项目的变动使营业利润增加:营业收入增加1,162,687.75万元,共计增加1,162,687.75万元;以下项目的变动使营业利润减少:营业成本增加495,662.34万元,营业税金及附加增加219,162.56万元,资产减值损失增加43,182.39万元,管理费用增加30,047.37万元,销售费用增加14,855.38万元,财务费用增加2,488.2万元,公允价值变动收益减少541.45万元,共计减少805,939.69万元。

增加项与减少项相抵,使营业利润增长356,748.06万元。

3、投资收益2018年投资收益为47,041.44万元,与2017年的4,489.26万元相比成倍增长,增长9.48倍。

4、营业外利润2018年营业外利润为6,551.98万元,与2017年的6,310.78万元相比有所增长,增长3.82%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为1,928,584.78万元,比2017年的765,897.03万元增长151.81%,营业成本为1,098,400.96万元,比2017年的602,738.62万元增加82.24%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年中华企业成本费用总额为1,511,598.53万元,其中:营业成本为1,098,400.96万元,占成本总额的72.66%;销售费用为27,049.57万元,占成本总额的1.79%;管理费用为55,786.09万元,占成本总额的3.69%;财务费用为53,765.39万元,占成本总额的3.56%;营业税金及附加为262,824.93万元,占成本总额的17.39%。

新希望2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 新希望2018年财务分析综合报告一、实现利润分析2018年实现利润为299,068.47万元,与2017年的321,101.19万元相比有所下降,下降6.86%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为6,303,332.88万元,与2017年的5,746,820.27万元相比有所增长,增长9.68%。

2018年销售费用为164,972.8万元,与2017年的154,076.66万元相比有较大增长,增长7.07%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为205,164.74万元,与2017年的193,830.33万元相比有较大增长,增长5.85%。

2018年管理费用占营业收入的比例为2.97%,与2017年的3.1%相比变化不大。

管理费用与营业收入同步增长,但销售利润有所下降,管理费用增长不算超常,但要注意其他成本费用项目的不合理增长。

2018年财务费用为34,126.14万元,与2017年的30,046.99万元相比有较大增长,增长13.58%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,新希望2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析新希望2018年的营业利润率为4.69%,总资产报酬率为7.37%,净资产。

好想你2018年财务分析结论报告-智泽华好想你2018年财务分析综合报告好想你2018年财务分析综合报告一、实现利润分析2018年实现利润为15,290.29万元,与2017年的12,431.92万元相比有所增长,增长22.99%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为354,004.01万元,与2017年的288,819.72万元相比有较大增长,增长22.57%。

2018年销售费用为102,015.9万元,与2017年的86,085.07万元相比有较大增长,增长18.51%。

2018年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2018年管理费用为18,287.21万元,与2017年的18,819.39万元相比有所下降,下降2.83%。

2018年管理费用占营业收入的比例为3.69%,与2017年的4.62%相比有所降低,降低0.93个百分点。

营业利润有所提高,管理费用支出控制较好。

2018年财务费用为2,868.48万元,与2017年的3,427.34万元相比有较大幅度下降,下降16.31%。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,好想你2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

我武生物2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 我武生物2018年财务分析综合报告一、实现利润分析2018年实现利润为27,298.22万元,与2017年的21,896.92万元相比有较大增长,增长24.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为2,851.82万元,与2017年的1,408.56万元相比成倍增长,增长1.02倍。

2018年销售费用为16,828.83万元,与2017年的12,888.78万元相比有较大增长,增长30.57%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为3,415.99万元,与2017年的3,389.38万元相比变化不大,变化幅度为0.79%。

2018年管理费用占营业收入的比例为6.82%,与2017年的8.79%相比有所降低,降低1.97个百分点。

营业利润有所提高,管理费用支出控制较好。

本期财务费用为-1,117.83万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,我武生物2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析我武生物2018年的营业利润率为54.19%,总资产报酬率为27.47%,净资产收益率为25.81%,成本费用利润率为122.68%。

企业实际投入到企业自身经营业务的资产为102,654.6万元,经营资产的收益率为26.43%,而对外。

北大荒2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 北大荒2018年财务分析综合报告一、实现利润分析2018年实现利润为93,317.55万元,与2017年的76,264.29万元相比有较大增长,增长22.36%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2018年营业成本为50,061.04万元,与2017年的42,313.49万元相比有较大增长,增长18.31%。

2018年销售费用为1,763.9万元,与2017年的2,435.58万元相比有较大幅度下降,下降27.58%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为166,783.32万元,与2017年的171,044.2万元相比有所下降,下降2.49%。

2018年管理费用占营业收入的比例为51.09%,与2017年的57.16%相比有较大幅度的降低,降低6.07个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

2017年理财活动带来收益2,966.58万元,2018年融资活动由创造收益转化为支付费用,支付28.39万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,北大荒2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析北大荒2018年的营业利润率为31.99%,总资产报酬率为11.95%,净资。

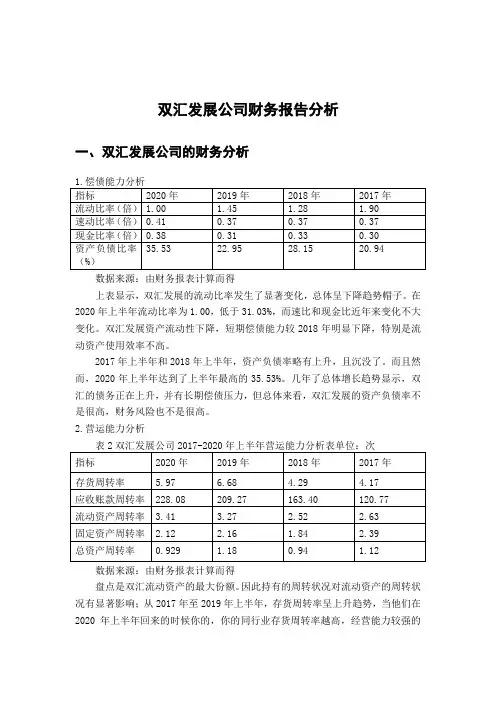

双汇发展公司财务报告分析一、双汇发展公司的财务分析数据来源:由财务报表计算而得上表显示,双汇发展的流动比率发生了显著变化,总体呈下降趋势帽子。

在2020年上半年流动比率为1.00,低于31.03%,而速比和现金比近年来变化不大变化。

双汇发展资产流动性下降,短期偿债能力较2018年明显下降,特别是流动资产使用效率不高。

2017年上半年和2018年上半年,资产负债率略有上升,且沉没了。

而且然而,2020年上半年达到了上半年最高的35.53%。

几年了总体增长趋势显示,双汇的债务正在上升,并有长期偿债压力,但总体来看,双汇发展的资产负债率不是很高,财务风险也不是很高。

2.营运能力分析数据来源:由财务报表计算而得盘点是双汇流动资产的最大份额。

因此持有的周转状况对流动资产的周转状况有显著影响;从2017年至2019年上半年,存货周转率呈上升趋势,当他们在2020年上半年回来的时候你的,你的同行业存货周转率越高,经营能力较强的存货周转资金越少。

流动资产应收账款占比很低,主要是双汇开发商采取现金销售方式,需求波动率远高于行业平均水平,近年来快速上升,什么是强大的运营能力在近年来双汇发展流动资产周转率逐步提高你的流动资产周转率越高,流动资产相对节约,经营能力越大,盈利能力越高。

双汇发展流动资产功能性强。

3.盈利能力分析数据来源:由财务报表计算而得近年来,双汇发展的毛利率一直在下降,主要原因是拖累了肉类加工业。

2018年上半年,毛利率小幅上升,导致双汇发展营业利润和盈利能力普遍下降。

近年来,销售净利率持续下降,导致税后净利润下降,盈利能力下降。

双汇的发展反映了这一点。

近年来,成本和成本的利润率也进一步恶化。

虽然双汇发展通过收购美国猪肉生产商进行了成本控制,但目前效果似乎并不理想,这反映出双汇的利润水平下降,经济效益下降,双汇发展资产总回报率下降。

2019年上半年,总资产收益率有所上升。

2020年上半年,双汇发展总资产收益率较上期下降7.4%,自2018年上半年净利润大幅下滑,双汇发展股权收益率于年开始增加后,双汇发展的盈利能力减弱,这表明股权报酬水平将提高,对投资者和债权人的保护水平将提高,公司的盈利能力也将提高。

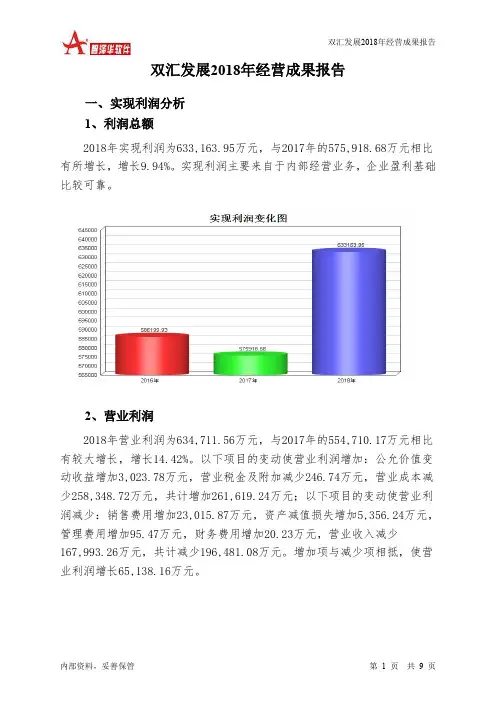

双汇发展2018年经营成果报告一、实现利润分析1、利润总额2018年实现利润为633,163.95万元,与2017年的575,918.68万元相比有所增长,增长9.94%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2018年营业利润为634,711.56万元,与2017年的554,710.17万元相比有较大增长,增长14.42%。

以下项目的变动使营业利润增加:公允价值变动收益增加3,023.78万元,营业税金及附加减少246.74万元,营业成本减少258,348.72万元,共计增加261,619.24万元;以下项目的变动使营业利润减少:销售费用增加23,015.87万元,资产减值损失增加5,356.24万元,管理费用增加95.47万元,财务费用增加20.23万元,营业收入减少167,993.26万元,共计减少196,481.08万元。

增加项与减少项相抵,使营业利润增长65,138.16万元。

3、投资收益2018年投资收益为4,752.55万元,与2017年的7,413.94万元相比有较大幅度下降,下降35.90%。

4、营业外利润2018年营业外利润为负1,547.61万元,与2017年的21,208.51万元相比,2018年出现亏损,亏损1,547.61万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为4,876,740.34万元,比2017年的5,044,733.6万元下降3.33%,营业成本为3,832,364.5万元,比2017年的4,090,713.22万元下降6.32%,营业收入和营业成本同时下降,但营业成本下降幅度大于营业收入,表明企业经营业务盈利能力提高。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年双汇发展成本费用总额为4,286,898.99万元,其中:营业成本为3,832,364.5万元,占成本总额的89.4%;销售费用为263,224.83万元,占成本总额的6.14%;管理费用为112,929.16万元,占成本总额的2.63%;财务费用为5,532.25万元,占成本总额的0.13%;营业税金及附加为34,344.22万元,占成本总额的0.8%。

双汇发展2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 双汇发展2018年现金流量报告

一、现金流入结构分析

2018年现金流入为6,474,589.5万元,与2017年的6,591,693.01万元相比有所下降,下降1.78%。

企业通过销售商品、提供劳务所收到的现金为5316128.44万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的82.11%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加

519484.68万元。

2018年经营现金收益率为10.65%,与2017年的11.2%相比有所降低,降低0.55个百分点。

二、现金流出结构分析

2018年现金流出为6,815,869.13万元,与2017年的6,314,918.27万元相比有所增长,增长7.93%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的58.92%。

道道全2018年财务分析详细报告一、资产结构分析1.资产构成基本情况道道全2018年资产总额为276,140.51万元,其中流动资产为191,140.1万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的50.54%、26.22%和14.25%。

非流动资产为85,000.41万元,主要分布在固定资产和无形资产,分别占企业非流动资产的79.05%、12.18%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的26.22%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为276,140.51万元,与2017年的264,511.77万元相比有所增长,增长4.4%。

4.资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加7,815.32万元,固定资产增加6,087.6万元,其他流动资产增加3,238.73万元,其他应收款增加2,933.87万元,在建工程增加2,470.32万元,其他非流动资产增加1,790.78万元,递延所得税资产增加1,580.76万元,无形资产增加292.69万元,商誉增加42.14万元,共计增加26,252.21万元;以下项目的变动使资产总额减少:应收利息减少39.62万元,应收账款减少154.52万元,预付款项减少5,597.51万元,存货减少8,826.59万元,共计减少14,618.25万元。

增加项与减少项相抵,使资产总额增长11,633.96万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

目录双汇发展2018年财务分析详细报告 (3)一、资产结构分析 (3)1.资产构成基本情况 (3)2.流动资产构成特点 (3)3.资产的增减变化 (4)4.资产的增减变化原因 (5)5.资产结构的合理性评价 (6)6.资产结构的变动情况 (7)二、负债及权益结构分析 (7)1.负债及权益构成基本情况 (7)2.流动负债构成情况 (8)3.负债的增减变化情况 (10)4.负债的增减变化原因 (11)5.权益的增减变化情况 (11)6.权益的增减变化原因 (12)三、实现利润分析 (12)1.利润总额 (12)2.营业利润 (13)3.投资收益 (14)4.营业外利润 (14)5.经营业务的盈利能力 (14)6.结论 (15)四、成本费用分析 (15)1.成本构成情况 (15)2.总成本变化情况及原因分析 (15)3.营业成本控制情况 (16)4.销售费用变化及合理性评价 (16)5.管理费用变化及合理性评价 (17)6.财务费用变化情况 (18)五、现金流量分析 (18)1.现金流入结构分析 (18)2.现金流出结构分析 (19)3.现金流动的稳定性 (20)4.现金流动的协调性 (21)5.现金流量的变化情况 (21)6.现金流量的充足性评价 (21)7.现金盈利情况分析 (22)8.现金流动的有效性评价 (22)9.自由现金流量分析 (22)六、偿债能力分析 (23)1.支付能力及还债期 (23)2.流动比率 (23)3.速动比率 (23)4.短期偿债能力变化情况 (24)5.短期付息能力 (24)6.长期付息能力 (25)7.负债经营可行性 (25)七、盈利能力分析 (25)1.盈利能力基本情况 (25)2.内部经营资产和对外长期投资的盈利能力 (26)3.对外投资的盈利能力 (26)4.内外部资产盈利能力比较 (26)5.净资产收益率 (26)6.净资产收益率变化原因 (26)7.总资产报酬率 (27)8.总资产报酬率变化原因 (27)9.成本费用利润率变化情况 (27)10.成本费用利润率变化原因 (27)八、营运能力分析 (27)1.存货周转天数 (27)2.存货周转天数变化原因 (28)3.应收账款周转天数变化情况 (28)4.应收账款周转天数变化原因 (29)5.应付账款周转天数变化情况 (29)6.应付账款周转天数变化原因 (30)7.现金周期 (30)8.营业周期 (30)9.营业周期结论 (31)10.流动资产周转天数 (31)11.流动资产周转天数变化原因 (31)12.总资产周转天数 (31)13.总资产周转天数变化原因 (32)14.固定资产周转天数 (32)15.固定资产周转天数变化原因 (32)九、发展能力分析 (33)1.营业收入增长率 (33)2.净利润增长率 (33)3.资本增长性 (33)4.可动用资金总额 (34)5.挖潜发展能力 (34)十、经营协调性分析 (34)1.投融资活动的协调情况 (34)2.营运资本变化情况 (34)3.经营协调性及现金支付能力 (35)4.营运资金需求的变化 (36)5.现金支付情况 (36)6.整体协调情况 (37)十一、经营风险分析 (37)1.经营风险 (37)2.财务风险 (37)双汇发展2018年财务分析详细报告一、资产结构分析1.资产构成基本情况双汇发展2018年资产总额为2,234,791.43万元,其中流动资产为976,107.28万元,主要分布在存货、货币资金、交易性金融资产等环节,分别占企业流动资产合计的43.32%、26.82%和19.16%。

河南双汇投资发展股份有限公司2016-2018 年度财务报表指标数据分析报告(表格数据)1财务报表数据 (1)1.1资产负债表 (1)1.2利润表 (2)1.3现金流量表 31.4所有者权益变动表 5 2会计报表分析 (6)2.1资产负债表分析 62.2利润表分析92.3现金流量表分析122.4所有者权益变动表分析 ....................................143财务指标分析 (16)3.1偿债能力分析163.2营运能力分析173.3盈利能力分析173.4发展能力分析19 4杜邦分析 (20)4.1杜邦分析表204.2杜邦分析图20摘要本报告双汇发展以2016-2018 年度财务报表数据为分析基础包括资产负债表、利润表、现金流量表和所有者权益变动表水平、垂直分析财务指标盈利能力、偿债能力、营运能力、发展成长能力、杜邦等分析This report is based on the data of financial statements of Listed Companies in 2016-2018.Including horizontal and vertical analysis of SOFP, profit statement, cash flow statement andowner's equity statementFinancial Indicators Profit, Debt Payment, Operations, Development, DuPont, etc.1 财务报表数据 1.1 资产负债表 表格 1 2016-2018 年度 资产负债表 货币资金 330,368.86616,280.42261,794.10 拆出资金0.00 0.00 45,000.00 交易性金融资产 0.00 0.00 187,023.78衍生金融资产 0.00 0.00 16.76 应收票据6,023.38 2,597.57 6,199.49 应收账款 10,083.56 13,504.35 9,966.99 预付款项 5,758.61 7,531.36 6,405.02 其他应收款 4,768.26 1,043.25 3,255.17 存货 321,971.47292,825.54422,836.48一年内到期的非流动资产 233.40 233.40 0.00 其他流动资产 24,897.83 27,695.83 31,641.50 流动资产合计 704,105.38 961,711.74 974,139.28 发放贷款及垫款 74,250.00 39,941.75 1,968.00 可供出售金融资产 3,403.89 4,468.66 4,468.66 长期股权投资17,666.69 17,576.25 17,779.45 固定资产 1,157,418.891,149,980.77 1,109,846.84在建工程 53,260.00 15,405.66 11,150.73工程物资 233.92 413.00 0.00 生产性生物资产 7,095.19 6,878.52 6,611.67 无形资产 104,258.69 100,534.36 94,211.85 长期待摊费用 6,279.25 6,710.87 7,333.58 递延所得税资产 6,678.77 4,753.20 6,606.06 其他非流动资产 541.27 531.83 675.32 非流动资产合计 1,431,086.56 1,347,194.88 1,260,652.15 资产总计2,135,191.94 2,308,906.62 2,234,791.43 短期借款 105,500.02 194,210.72 232,220.54 吸收存款及同业存放 33,534.3353,382.28 39,305.76衍生金融负债 0.00414.46 0.00应付账款230,877.69184,835.32192,827.98Table 1 Balance Sheets for 2016-20181.2 利润表表格 2 2016-2018 年度利润表Table 2 Income Sheets for 2016-2018营业总收入5,184,346.63 5,056,628.31 4,890,986.45 营业收入5,182,236.60 5,044,733.60 4,876,740.341.3 现金流量表表格 3 2016-2018 年度现金流量表Table 3 Cash Flow Sheets for 2016-20181.4 所有者权益变动表表格 4 2016-2018 年度所有者权益变动表Table 4 Changes in Owner's Equity Sheets For 2016-20182 会计报表分析 2.1 资产负债表分析2.1.1 水平趋势分析表格 5 2018 年度 水平分析 货币资金 616,280.42261,794.10 -354,486.33 -57.52% -15.35% 拆出资金0.00 45,000.00 45,000.00 0.00% 1.95% 交易性金融资产 0.00 187,023.78187,023.780.00% 8.10% 衍生金融资产 0.00 16.76 16.76 0.00% 0.00% 应收票据 2,597.57 6,199.49 3,601.92 138.66% 0.16% 应收账款13,504.35 9,966.99 -3,537.35 -26.19% -0.15% 预付款项 7,531.36 6,405.02 -1,126.34 -14.96% -0.05% 其他应收款 1,043.25 3,255.17 2,211.92 212.02% 0.10% 存货292,825.54422,836.48130,010.94 44.40% 5.63% 一年内到期的非流动资产 233.40 0.00 -233.40 -100.00%-0.01% 其他流动资产 27,695.83 31,641.50 3,945.66 14.25% 0.17% 流动资产合计 961,711.74 974,139.28 12,427.55 1.29% 0.54% 发放贷款及垫款 39,941.75 1,968.00 -37,973.75-95.07% -1.64% 可供出售金融资产 4,468.66 4,468.66 0.00 0.00% 0.00% 长期股权投资 17,576.25 17,779.45 203.20 1.16% 0.01% 固定资产 1,149,980.77 1,109,846.84 -40,133.93 -3.49% -1.74% 在建工程 15,405.66 11,150.73-4,254.94 -27.62% -0.18% 工程物资413.00 0.00 -413.00 -100.00%-0.02% 生产性生物资产 6,878.52 6,611.67 -266.85 -3.88% -0.01% 无形资产 100,534.36 94,211.85 -6,322.51 -6.29% -0.27% 长期待摊费用 6,710.87 7,333.58 622.70 9.28% 0.03% 递延所得税资产 4,753.20 6,606.06 1,852.86 38.98% 0.08% 其他非流动资产 531.83 675.32 143.48 26.98% 0.01% 非流动资产合计 1,347,194.88 1,260,652.15 -86,542.73 -6.42% -3.75% 资产总计 2,308,906.62 2,234,791.43 -74,115.18 -3.21% -3.21% 短期借款 194,210.72 232,220.54 38,009.83 19.57% 1.65% 吸收存款及同业存放 53,382.28 39,305.76-14,076.52 -26.37% -0.61% 衍生金融负债 414.46 0.00 -414.46 -100.00%-0.02% 应付账款 184,835.32 192,827.98 7,992.66 4.32% 0.35% 预收款项56,200.94 98,689.96 42,489.02 75.60% 1.84% 卖出回购金融资产款 78,548.18 79,721.50 1,173.32 1.49% 0.05% 应付职工薪酬 61,128.39 71,100.38 9,971.99 16.31% 0.43% 应交税费 29,462.74 32,913.723,450.9811.71%0.15% 应付利息403.41 0.00 -403.41 -100.00% -0.02% 应付股利14,002.380.00-14,002.38 -100.00%-0.61%Table 5 Horizontal Analysis In20182.1.2 垂直结构分析表格 6 2018 年度垂直分析Table 6 Vertical Analysis In 20182.2 利润表分析2.2.1 水平趋势分析表格7 2018 年度水平分析Table 7 Horizontal Analysis In 20182.2.2 垂直结构分析表格8 2018 年度垂直分析Table 8 Vertical Analysis In 2018归属于母公司所有者的综合收益8.54 10.05 1.51 17.74% 归属少数股东的综合收益0.37 0.34 -0.04 -10.38%2.3现金流量表分析2.3.1 水平趋势分析表格9 2018 年度水平分析销售商品、提供劳务收到的现金5,459,614.52 5,316,128.44 -143,486.08 -2.63% -24.98% 客户存款和同业存放款项净增加额19,847.94 0.00 -19,847.94 -100.00% -3.46% 收取利息、手续费及佣金的现金13,176.79 16,519.20 3,342.41 25.37% 0.58% 收到的其他与经营活动有关的现金92,799.52 102,287.05 9,487.54 10.22% 1.65% 购买商品、接受劳务支付的现金4,186,539.90 4,015,821.90 -170,718.00 -4.08% -29.72% 存放中央银行和同业款项净增加额11,850.17 0.00 -11,850.17 -100.00% -2.06% 支付利息、手续费及佣金的现金1,682.58 2,122.60 440.03 26.15% 0.08% 支付给职工以及为职工支付的现金328,358.10 362,130.78 33,772.68 10.29% 5.88%支付的各项税费414,421.00 409,406.55 -5,014.45 -1.21% -0.87%支付其他与经营活动有关的现金77,582.64 94,609.25 17,026.61 21.95% 2.96% 经营活动产生的现金流量565,004.38 519,484.68 -45,519.70 -8.06% -7.93% 收回投资收到的现金245,000.00 274,700.00 29,700.00 12.12% 5.17% 取得投资收益收到的现金4,920.44 4,640.72 -279.72 -5.68% -0.05%处置长期资产收回的现金7,915.60 6,594.45 -1,321.15 -16.69% -0.23%购建长期资产支付的现金52,660.59 51,522.23 -1,138.36 -2.16% -0.20%投资支付的现金245,000.00 459,490.00 214,490.00 87.55% 37.34% 支付其他与投资活动有关的现金345.49 0.00 -345.49 -100.00% -0.06% 投资活动产生的现金流量-40,170.05 -225,077.06 -184,907.02 460.31% -32.19% 吸收投资收到的现金4,000.00 12,000.00 8,000.00 200.00% 1.39% 吸收权益性投资收到的现金4,000.00 12,000.00 8,000.00 200.00% 1.39% 其中:子公司吸收投资收到的现金4,000.00 12,000.00 8,000.00 200.00% 1.39% 取得借款收到的现金744,418.21 728,078.57 -16,339.63 -2.19% -2.84% 偿还债务支付的现金571,745.13 690,131.06 118,385.93 20.71% 20.61% 分配股利.利润或利息支付的现金415,080.80 685,634.76 270,553.95 65.18% 47.10%其中:子公司支付给少数股东的现金12,256.63 17,871.39 5,614.76 45.81% 0.98%Table 9 Horizontal Analysis In 20182.3.2 垂直结构分析表格10 2018 年度垂直分析Table 10 Vertical Analysis In 2018偿还债务支付的现金99.54 295.99 196.45 197.36% 分配股利 .利润或利息支付的现金 72.27 294.06 221.80 306.92% 其中 : 子公司支付给少数股东的现金 2.13 7.66 5.53 259.20% 支付其他与筹资活动有关的现金 1.68 0.00 -1.68 -100.00% 筹资活动产生的现金流量 -43.19 -272.64 -229.45 531.30% 汇率变动对现金的影响 0.00 0.03 0.03 -924.04% 现金及现金等价物净增加额 48.18 -146.35 -194.53 -403.73% 期初现金及现金等价物余额51.82 246.35 194.53 375.42%期末现金及现金等价物余额100.00100.000.000.00%2.4 所有者权益变动表分析2.4.1 水平趋势分析表格 11 2018 年度 水平分析2.4.2 垂直结构分析表格 12 2018 年度 垂直分析上期期末余额 97.42 110.49 13.06 13.41% 本期期初余额 97.42 110.49 13.06 13.41% 本期增减变动金额 2.58-10.49-13.06-506.96%上期期末余额 1,506,874.78 1,546,732.83 39,858.05 2.65% 2.58% 本期期初余额 1,506,874.78 1,546,732.83 39,858.05 2.65% 2.58% 本期增减变动金额 39,858.05 -146,810.66 -186,668.71 -468.33% -12.07% 综合收益总额450,638.80508,071.65 57,432.85 12.74% 3.71% 所有者投入和减少资本 -698.90 15,975.96 16,674.87 -2385.86%1.08% 所有者投入资本 4,000.00 12,000.00 8,000.00 200.00% 0.52% 股份支付金额6,157.69 3,986.61 -2,171.08 -35.26% -0.14% 和投资相关的其他项目 -10,856.59 -10.64 10,845.95 -99.90% 0.70% 利润分配 -410,081.85 -670,858.28 -260,776.43 63.59% -16.86% 对股东的分配 -410,339.05-670,858.28-260,519.23 63.49% -16.84% 利润分配的其他项目257.20 0.00-257.20 -100.00% -0.02% 期末余额1,546,732.831,399,922.16-146,810.66-9.49%-9.49%Table 11 Horizontal Analysis In20183 财务指标分析3.1 偿债能力分析3.1.1 短期偿债能力分析3.1.2 长期偿债能力分析3.2 营运能力分析3.2.1 流动资产周转分析3.2.2 固定资产周转分析固定资产营运能力指标2016 年 12 月2017 年 12 月2018 年 12 月3.2.3 总资产周转分析总资产营运能力指标2016 年 12 月2017 年 12 月2018 年 12 月3.3 盈利能力分析3.3.1 资产经营盈利能力分析资产经营盈利能力指标2016 年 12 月2017 年 12 月2018 年 12 月3.3.2 资本经营盈利能力分析净资产收益率(ROE) 27.85% 29.54% 34.46% 息税前利润与资产总额比40.46% 39.98% 44.23% 投入资本回报率26.26% 26.97% 30.04% 长期资本收益率35.67% 37.98% 43.14% 投资收益率46.55% 33.63% 2.27%3.3.3 商品经营盈利能力分析净利润与利润总额比77.82% 78.32% 80.18% 营业毛利率18.11% 18.91% 21.42% 营业成本率81.89% 81.09% 78.58% 营业利润率10.72% 11.00% 13.02% 营业净利率8.80% 8.94% 10.41% 总营业成本率89.47% 89.33% 87.80% 销售费用率 4.38% 4.76% 5.40% 管理费用率 2.33% 2.24% 2.46% 财务费用率-0.03% 0.11% 0.11% 销售期间费用率 6.68% 7.11% 7.98% 成本费用利润率12.77% 12.94% 15.00% 息税前营业利润率11.28% 11.53% 13.10% 价格成本费用利润率122.11% 123.32% 127.25%3.3.43.4 发展能力分析3.4.1 资产资本成长分析3.4.2 营业收益成长分析3.4.3 每股净资产分析4 杜邦分析4.1杜邦分析表4.2杜邦分析图2017年度2018年度净资产收益率29.54%增长率5.72%14.26%发展能力权益乘数1.461.54偿债能力盈利能力营运能力??????货币资金 616280.42 261794.10 应收账款 13504.35 9966.99 存货 292825.54 422836.48 其他资产 -47755.94 316599.29。

双汇发展2018年财务分析综合报告双汇发展2018年财务分析综合报告

一、实现利润分析

2018年实现利润为633,163.95万元,与2017年的575,918.68万元相比有所增长,增长9.94%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析

2018年营业成本为3,832,364.5万元,与2017年的4,090,713.22万元相比有所下降,下降6.32%。

2018年销售费用为263,224.83万元,与2017年的240,208.96万元相比有较大增长,增长9.58%。

2018年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为112,929.16万元,与2017年的112,833.69万元相比变化不大,变化幅度为0.08%。

2018年管理费用占营业收入的比例为2.32%,与2017年的2.24%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2018年财务费用为5,532.25万元,与2017年的5,512.03万元相比变化不大,变化幅度为0.37%。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析

从支付能力来看,双汇发展2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

双汇发展2018年的营业利润率为13.02%,总资产报酬率为28.11%,净资产收益率为34.46%,成本费用利润率为14.90%。

企业实际投入到企业自身经营业务的资产为2,007,035.24万元,经营资产的收益率为

内部资料,妥善保管第1 页共3 页。