期权套期保值(理论版)

- 格式:pdf

- 大小:421.33 KB

- 文档页数:21

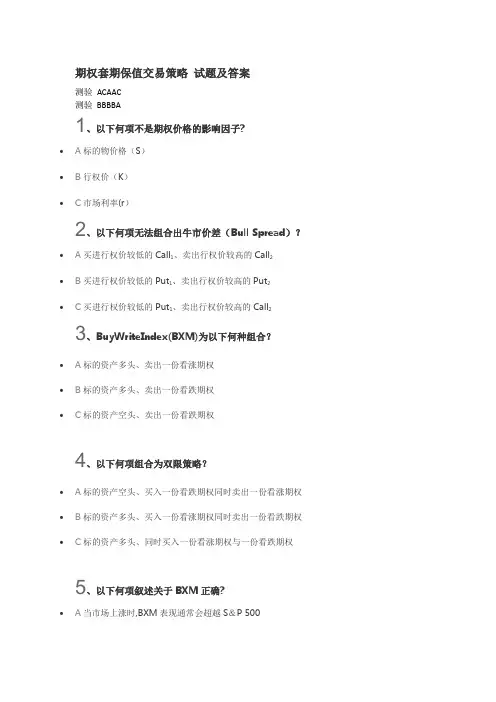

期权套期保值交易策略试题及答案测验ACAAC测验BBBBA1、以下何项不是期权价格的影响因子?•A标的物价格(S)•B行权价(K)•C市场利率(r)2、以下何项无法组合出牛市价差(Bull Spread)?•A买进行权价较低的Call1、卖出行权价较高的Call2•B买进行权价较低的Put1、卖出行权价较高的Put2•C买进行权价较低的Put1、卖出行权价较高的Call2 3、BuyWriteIndex(BXM)为以下何种组合?•A标的资产多头、卖出一份看涨期权•B标的资产多头、卖出一份看跌期权•C标的资产空头、卖出一份看跌期权4、以下何项组合为双限策略?•A标的资产空头、买入一份看跌期权同时卖出一份看涨期权•B标的资产多头、买入一份看涨期权同时卖出一份看跌期权•C标的资产多头、同时买入一份看涨期权与一份看跌期权5、以下何项叙述关于BXM正确?•A当市场上涨时,BXM表现通常会超越S&P 500•B无论市场上涨或下跌,BXM表现通常皆超越S&P 500•C当市场下跌时,BXM表现通常会超越S&P 5006、以下关于BXM与S&P 500之比较,何项正确?•A从1986.06。

30到2012。

01。

31,BXM的年化标准差超越S&P 500•B从1986.06.30到2012.01。

31,BXM的年化标准差低于S&P 500•C从1986。

06。

30到2012.01。

31,BXM的年化收益率超越S&P 500c:\iknow\docshare\data\cur_work\javascript:7、以下何项叙述关于CLL正确?•A当市场上涨时,CLL表现通常会超越S&P 500•B无论市场上涨或下跌, CLL表现通常皆超越S&P 500•C当市场下跌时,CLL表现通常会超越S&P 5008、以下关于BXM与CLL之比较,何项正确?•A从1988。

06。

30到2011.12.31,CLL的年化收益率低于BXM A•B从1988.06.30到2011。

期权套期保值原理

期权套期保值是一种金融策略,旨在通过同时购买或出售期权合约来降低投资风险。

该策略通常由期权交易者用于对冲他们持有的金融资产或产品的价格波动。

在期权市场上,期权合约给予持有人权利,而不是义务,以在未来的特定时间内以特定价格(行权价)买入或卖出该资产。

期权可分为购买期权(认购期权)和出售期权(认沽期权)。

购买认购期权的投资者预期资产价格会上升,而购买认沽期权的投资者则预期资产价格会下降。

套期保值策略的基本原理是持有相同数量的认沽期权和认购期权以对冲资产价格波动的风险。

例如,假设投资者持有某种股票,但担心股票价格可能下跌。

为了对冲这种风险,投资者可以购买相同数量的认沽期权来获得卖出股票的权利。

这样,即使股票价格下跌,投资者仍然可以以事先确定的价格卖出股票,从而保护投资组合的价值。

相反,如果投资者预期资产价格上升,他们可以购买认购期权来获得购买资产的权利。

这样,即使资产价格上涨,投资者仍然可以以事先确定的价格购买该资产,从而锁定较低的购买成本。

通过期权套期保值,投资者可以灵活应对资产价格波动,降低投资风险,并根据自己对市场走势的预测来调整策略。

然而,需要注意的是,期权交易涉及到复杂的金融工具,对于没有经

验的投资者来说,可能存在风险和损失,因此在使用期权套期保值策略之前应谨慎评估和规划。

期权套期保值【篇一:期权套期保值】1.什么是套期保值?商品期权作为的衍生品,和标的物之间的价格存在着相关关系,也与其标的期货的价格紧密相连,这使得期权既可以为投资者手中的部位对冲,也可以为其期货部位进行对冲。

期权的保值同样分为买期保值和卖期保值,但是保值的分类不是按照期权的头寸来定义,而是按照执行期权后所获得期货头寸来划分。

买入看涨期权和卖出看跌期权执行后得到期货的多头头寸,称为期权的买期保值;买入看跌期权和卖出看涨期权执行后得到期货的空头头寸,称之为期权的卖期保值。

2.如何利用期权进行套保?与利用期货类似,投资者可以对已有头寸或未来要拥有的头寸利用期权进行对冲。

买期保值和卖期保值是两种最基础的方式,也可以在两种方式之上继续构造符合投资者风险管理需求的组合进行对冲。

3.期权套保和期货套保的区别和联系?期货之所以能起到保值的作用在于期货价格与现货价格之间的变动趋势大致相同,而且随着到期日的临近,两者趋于一致。

因此只要在期货与现货上建立价值相等,方向相反的头寸,等到期日来临时不管现货价格怎样变动,两种头寸都可以将盈亏相抵或者大致相抵,使投资能够很好地规避风险或获取边际利润.而期权与期现货的线性损益曲线不一样,期权作为一个非线性金融衍生工具,它最大的特点就在于它的收益与风险不对等。

所以在与期现货构造保值策略时和单纯的用期货套保有很大区别,而且使用看涨期权或者看跌期权去构造保值策略也有很大的区别。

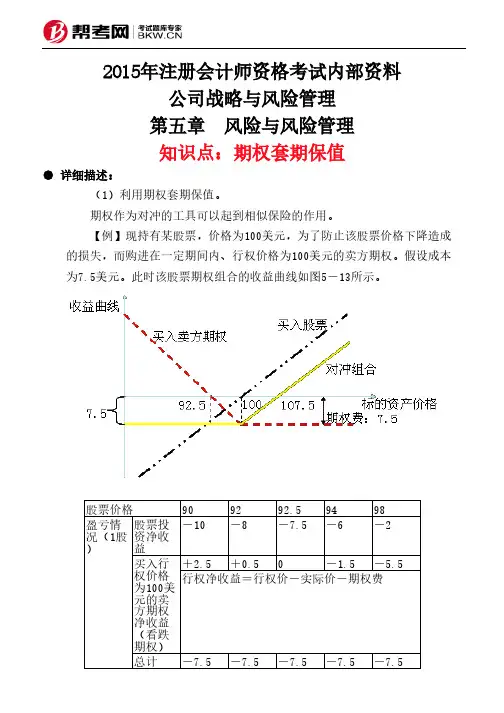

用期货保值最多可以获取一些边际利润,但是买入看跌期权后,损失是有限的,但当价格上涨时仍可以保证获取超额利润。

4.当投资者拥有现货多头时,如何应用期权套保?当投资者拥有现货多头时有四种常用的对冲策略:买入看跌期权:买进与已拥有的现货或者期货头寸相关的看跌期权,则拥有了卖出或者不卖出相关期货合约的权利。

一旦价格果真下跌,便执行期权合约,按行权价格卖出相关期货合约。

同时以较低的价格从期货市场上买进相关期货合约对冲手里的期货空头头寸,从而获取部分利润,在一定程度上为已有的现货头寸或期货多头头寸取得了保值作用。