《行政单位会计制度》实例讲解

- 格式:pptx

- 大小:210.09 KB

- 文档页数:65

新《行政单位会计制度》实例讲解–[例1]收到代理银行转来的《财政授权支付额度到账通知书》,列示本月财政授权支付额度为200000元。

其中:行政运行80000元、住房公积金20000元、执法办案50000元、其余50000为一般行政管理事务。

–借:零余额账户用款额度–贷:财政拨款收入——财政授权支付(基本支出拨款)• [例2]开出“财政授权支付凭证”,提取库存现金5000元备用。

–借:库存现金–贷:零余额账户用款额度–[例3]开出“财政授权支付凭证”,支付水费2800元。

–借:经费支出----基本支出(公用支出)(水电费)–贷:零余额账户用款额度– [例4]外单位租借本单位礼堂,收到租金收入3000元。

–借:银行存款–贷:应缴税费–应缴财政款– [例5]收到废旧物品变价收入600元(库存现金),送存银行。

–借:库存现金–贷:其他收入–借:银行存款–贷:库存现金– [例6]收到外单位汇入的在本单位学习进修人员的工资2000元。

–借:银行存款–贷:其他应付款–[例7]开出“财政授权支付凭证”,提取库存现金5000元备用。

–借:库存现金–贷:零余额账户用款额度– [例8]王涛出差,经批准借差旅费3000元。

–借:其他应收款——王涛–贷:库存现金––[例9]李明报销邮寄费60元,付给库存现金。

–借:经费支出——基本支出(公用经费)(邮电费)–贷:库存现金– [例12]单位拟采购计算机10台,已办好政府采购的相关手续,按规定将采购所需资金46000元划付到政府采购资金专户。

–借:预付账款–贷:资产基金-预付款项–借:经费支出——基本支出(公用支出)(专用设备购置费)–贷:银行存款– [例13]5天后,先后收到供货单位的货物及发票等,货款为46000元,货物经验收合格,安装后交付使用。

–借:资产基金-预付款项–贷:预付账款–借:固定资产–贷:资产基金——固定资产– [例14]李想出差回来,报销差旅费2800元,原借2000元,补付差额。

行政事业单位会计制度讲解及实操一、会计核算基础会计基础或会计处理基础、会计确认基础,是指会计上确认一个会计期间的交易和事项的标砖。

鱿鱼会计核算工作要分期进行,就有可能产生同一会计期间,各项交易和事项的发生与款项的实际收取和支出不一致的情况。

例如本月应收的收入,可能在以后月份才收到,也可能在实现以前提前收到;应付的支出,可能在以后月份才支付,叶可能在发生以前提前支付。

对此,在会计上有两种不同的处理标准(会计基础),一种是收付实现制,亦称现金基础;另一种是权责发生制,亦称应计基础。

权责发生制:是指收入和支出的确认应当以收入和支出的实际发生和影响作为确认计量的标准,凡是当期已经实现的收入和已经发生或应当负担的支出,不论款项是否收付,都应作为当期的收入和支出处理;凡是不属于当期的收入和支出,即使款项已在当期收付,也不作为当期的收入和支出。

*当期发生的,无论是否收付,都应当期处理*收付实现制:是指在现金已经收到或支付时确认交易和事项,并以某一期间收到和支付的现金的差异来计量财务结果的一种会计基础。

在收付实现制下,所有的现金收入,不论是何种类型,都在收到现金时加以确认;所有的现金支出,不论是何种类型,都在现金支出时加以确认。

*不管在某一期间发生的,收付现金时确认并处理*收付实现制具有以下特征:(1)收付实现制作为确认的基础,它一般用于确认收入和支出或支出;(2)按照收付实现制,所有收到的现金都应计入当期收入,所有现金支出也都作为当期支出,收入与支出配比后的净收益实际上就是现金收支的净额;(3)在纯粹的收付实现制下,会计只确认实际已发生的现金收支事项,而不反映与现金收支无关的事项,也不考虑未发生的现金收支或虚拟的现金收支。

因此,会计实体的全部资产都是现金,它没有现金形式以外的资产,也不可能有债权债务;(4)收付实现制下不考虑预计收入、预计支出、以及应计收入和应计支出的存在,会计期末根据账簿记录确定本期收入和支出,不存在对账簿及记录于期末进行调整的问题。

行政事业单位会计制度讲解行政事业单位会计制度讲解及实操一、会计核算基础会计基础或会计处理基础、会计确认基础,是指会计上确认一个会计期间的交易和事项的标砖。

鱿鱼会计核算工作要分期进行,就有可能产生同一会计期间,各项交易和事项的发生与款项的实际收取和支出不一致的情况。

例如本月应收的收入,可能在以后月份才收到,也可能在实现以前提前收到;应付的支出,可能在以后月份才支付,叶可能在发生以前提前支付。

对此,在会计上有两种不同的处理标准(会计基础),一种是收付实现制,亦称现金基础;另一种是权责发生制,亦称应计基础。

权责发生制:是指收入和支出的确认应当以收入和支出的实际发生和影响作为确认计量的标准,凡是当期已经实现的收入和已经发生或应当负担的支出,不论款项是否收付,都应作为当期的收入和支出处理;凡是不属于当期的收入和支出,即使款项已在当期收付,也不作为当期的收入和支出。

*当期发生的,无论是否收付,都应当期处理*收付实现制:是指在现金已经收到或支付时确认交易和事项,并以某一期间收到和支付的现金的差异来计量财务结果的一种会计基础。

在收付实现制下,所有的现金收入,不论是何种类型,都在收到现金时加以确认;所有的现金支出,不论是何种类型,都在现金支出时加以确认。

*不管在某一期间发生的,收付现金时确认并处理*收付实现制具有以下特征:(1)收付实现制作为确认的基础,它一般用于确认收入和支出或支出;(2)按照收付实现制,所有收到的现金都应计入当期收入,所有现金支出也都作为当期支出,收入与支出配比后的净收益实际上就是现金收支的净额;(3)在纯粹的收付实现制下,会计只确认实际已发生的现金收支事项,而不反映与现金收支无关的事项,也不考虑未发生的现金收支或虚拟的现金收支。

因此,会计实体的全部资产都是现金,它没有现金形式以外的资产,也不可能有债权债务;(4)收付实现制下不考虑预计收入、预计支出、以及应计收入和应计支出的存在,会计期末根据账簿记录确定本期收入和支出,不存在对账簿及记录于期末进行调整的问题。

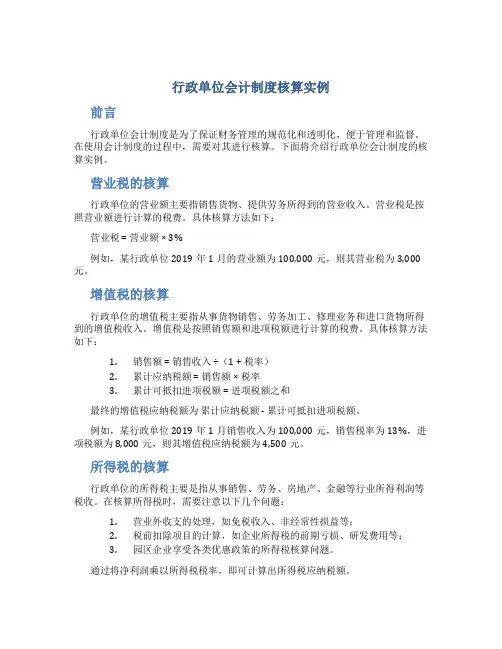

行政单位会计制度核算实例前言行政单位会计制度是为了保证财务管理的规范化和透明化,便于管理和监督。

在使用会计制度的过程中,需要对其进行核算。

下面将介绍行政单位会计制度的核算实例。

营业税的核算行政单位的营业额主要指销售货物、提供劳务所得到的营业收入。

营业税是按照营业额进行计算的税费。

具体核算方法如下:营业税 = 营业额 × 3%例如,某行政单位2019年1月的营业额为100,000元,则其营业税为3,000元。

增值税的核算行政单位的增值税主要指从事货物销售、劳务加工、修理业务和进口货物所得到的增值税收入。

增值税是按照销售额和进项税额进行计算的税费。

具体核算方法如下:1.销售额 = 销售收入 ÷(1 + 税率)2.累计应纳税额 = 销售额 × 税率3.累计可抵扣进项税额 = 进项税额之和最终的增值税应纳税额为累计应纳税额 - 累计可抵扣进项税额。

例如,某行政单位2019年1月销售收入为100,000元,销售税率为13%,进项税额为8,000元,则其增值税应纳税额为4,500元。

所得税的核算行政单位的所得税主要是指从事销售、劳务、房地产、金融等行业所得利润等税收。

在核算所得税时,需要注意以下几个问题:1.营业外收支的处理,如免税收入、非经常性损益等;2.税前扣除项目的计算,如企业所得税的前期亏损、研发费用等;3.园区企业享受各类优惠政策的所得税核算问题。

通过将净利润乘以所得税税率,即可计算出所得税应纳税额。

例如,某行政单位2019年1月净利润为10,000元,所得税税率为25%,则其所得税应纳税额为2,500元。

总结行政单位会计制度的核算是财务管理中必不可少的一项工作,在核算时需要考虑到各种税费及其计算方法,从而保证财务管理的规范和透明。

以上介绍的税费核算方法仅供参考,实际应用时需要结合具体情况进行调整。

第1篇一、引言行政单位会计制度是规范行政单位财务行为,保证会计信息真实、完整、准确的重要制度。

本文将以一个具体的行政单位为例,详细阐述行政单位会计制度核算的具体流程和内容。

二、行政单位概况假设某市文化局为一个行政单位,其主要职责是负责全市文化事业的发展、管理和监督。

该单位内设办公室、财务科、人事科、业务科等部门,共有职工50人。

三、会计制度核算原则1. 依法核算原则:严格按照国家有关法律法规和政策进行会计核算。

2. 实事求是原则:真实、准确、完整地反映行政单位的财务状况和经营成果。

3. 分级核算原则:按照部门、项目、资金性质等进行分级核算。

4. 及时核算原则:及时进行会计核算,确保会计信息的时效性。

四、会计科目设置根据行政单位的特点,该单位会计科目设置如下:1. 资产类科目:固定资产、无形资产、递延资产、其他资产等。

2. 负债类科目:短期借款、长期借款、应付款项、其他应付款等。

3. 所有者权益类科目:实收资本、资本公积、盈余公积、未分配利润等。

4. 收入类科目:财政拨款收入、事业收入、经营收入、其他收入等。

5. 支出类科目:事业支出、经营支出、对附属单位补助支出、其他支出等。

五、会计核算流程1. 记账:根据原始凭证,按照会计科目进行分类,登记会计账簿。

2. 对账:定期核对会计账簿,确保账实相符。

3. 编制会计报表:根据会计账簿,编制资产负债表、利润表、现金流量表等。

4. 审计:接受内部审计和外部审计,确保会计信息的真实性、完整性。

六、会计核算示例1. 购置固定资产(1)原始凭证:购买固定资产的发票、合同等。

(2)记账凭证:借:固定资产——房屋及建筑物 1000000贷:银行存款 1000000(3)编制会计报表:在资产负债表中,固定资产科目增加100万元。

2. 财政拨款收入(1)原始凭证:财政拨款通知单、拨款凭证等。

(2)记账凭证:借:银行存款 1000000贷:财政拨款收入——一般预算拨款 1000000(3)编制会计报表:在收入表中,财政拨款收入科目增加100万元。

《行政单位会计制度》解读四《行政单位会计制度》解读(四)【例题15】将办公楼转入修缮,账面价值50 000 000元,已计提折旧28 000 000元。

【解析】会计处理如下:借:在建工程50 000 000贷:资产基金——在建工程50 000 000借:资产基金——固定资产22 000 000累计折旧——办公楼28 000 000贷:固定资产——办公楼50 000 000【例题16】根据工程进度采用直接支付方式支付试验楼工程款450 000元。

【解析】会计处理如下:借:经费支出450 000贷:财政拨款收入450 000借:在建工程——试验楼450 000贷:资产基金——在建工程450 000【例题17】购入的计算机专用软件,授权支付18 000元。

【解析】会计处理如下:借:无形资产——专用软件18 000贷:资产基金——无形资产专用软件18 000借:经费支出18 000贷:零余额账户用款额度18 000【例题18】按月进行计算机专用软件摊销600元。

【解析】会计处理如下:借:资产基金——无形资产600贷:累计摊销——专用软件6006.待处理财产损溢与受托代理资产的核算(1)待处理财产损溢。

核算行政单位待处理财产的价值及财产处理损溢。

行政单位财产的处理包括资产的出售、报废、毁损、盘盈、盘亏,以及货币性资产损失核销等。

(2)受托代理资产。

核算行政单位接受委托方委托管理的各项资产,包括受托指定转赠的物资、受托储存管理的物资等。

行政单位收到受托代理资产为现金和银行存款的,不通过本科目核算,应当通过“库存现金”、“银行存款”科目进行核算。

【例题19】经批准现金短缺300元无法查明原因,报废甲材料260元,予以核销。

【解析】会计处理如下:借:经费支出560贷:待处理财产损溢560【例题20】接受委托转赠的物资丙材料8 000元验收入库。

月后将受托转赠物资交付受赠人。

【解析】会计处理如下:借:受托代理资产——丙材料8 000贷:受托代理负债8 000借:受托代理负债8 000贷:受托代理资产——丙材料8 000(三)负债、净资产的账务处理负债类:序号科目编号会计科目名称182001应缴财政款192101应缴税费202201应付职工薪酬212301应付账款222302应付政府补贴款232305其他应付款242401长期应付款252901受托代理负债净资产类:序号科目编号会计科目名称263001财政拨款结转273002财政拨款结余283101其他资金结转结余293501资产基金350101预付款项350111存货350121固定资产350131在建工程350141无形资产350151政府储备物资350152公共基础设施303502待偿债净资产1.负债、净资产的确认与计量(1)负债的定义与分类行政单位负债是指行政单位所承担的能以货币计量,需要以资产等偿还的债务。