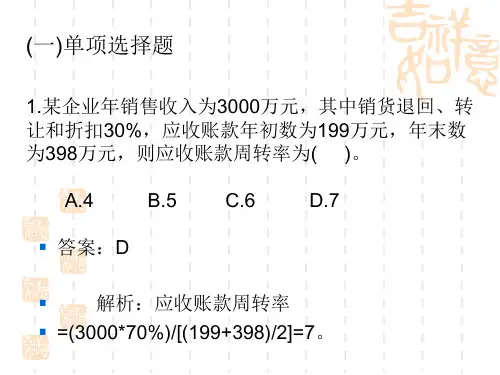

2019年-美的财务分析-PPT精选文档

- 格式:ppt

- 大小:563.01 KB

- 文档页数:37

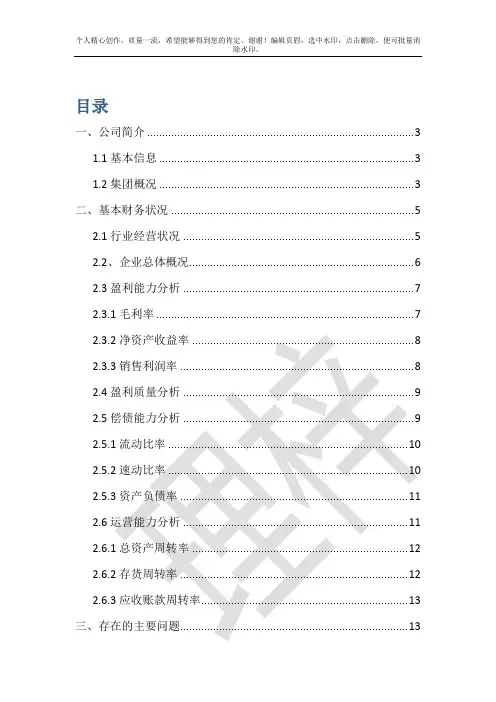

2019年12月苏州金螳螂建筑装饰股份有限公司【摘要】对金螳螂建筑装饰股份有限公司的价值分析和评估【关键词】经营战略分析;竞争策略分析;财务分析;业绩预测;价值评估建筑行业已经成为中国国民经济的重要物质生产部门。

随着产业规模的扩大,中国建筑行业对经济发的贡献也不断上升。

然而,中国建筑行业还存在市场集中度低、市场竞争无序等一些阻碍行业发展的重要因。

下面就从建筑行业的经营战略分析;竞争策略分析;财务分析;业绩预测;价值评估等五个方面进行分析。

一、经营战略分析随着社会的不断发展,企业的竞争越来越激烈。

2019年的金融危机,使很多企业面临了生死的难关。

一些企业没有经受住考验,在危机中破产,一蹶不振;然而有些企业却在难关面前,坚守自己的阵地,不断的发现生机,最终在海啸的风波中屹立不倒。

究竟是什么原因,使得这些企业成为不败之将呢?研究表明,一家公司的盈利能力的20%由其所在行业决定。

所以,要想分析某家公司的盈利能力,就先要分析其所在行业的盈利。

(一)建筑行业的市场分析建筑业在我国现在的经济形势下属于热门行业,要整体分析我国建筑市场,就必须从国有企业、民营企业和外资企业等企业入手。

我们会发现我国建筑业的相关企业规模分布的基尼系数约为 0.345,而美国建筑业大约为 0.517。

这些系数表明,我国建筑企业的规模比较接近,也同时反映出我国建筑业市场过度竞争的主要原因不在于企业数量过多,而在于企业规模结构不合理。

很多规模和实力大致相似的企业在经营的方向,决策的制定越来越趋近,这也成为主要我国建筑行业的主要问题所在。

①现有公司间的竞争激烈建筑公司为了提高自己的市场,总是推陈出新,不断推出自己公司具有特色的服务,或者在竞价时总是价廉物美。

竞争手段层出不穷,使得建筑市场白热化。

各个企业都想获得更多的利润,更好的在大环境里生存与发展。

可想而知,竞争的激烈程度。

②潜在进入者的威胁巨大最近几年国家大力支持发展基础建设,使得建筑业及公共装饰行业迅速壮大起来。

2018-2019-格力电器财务分析报告-精选word文档(16页)!格力电器财务分析报告企业财务分析报告是对企业经营状况、资金运作的综合概括和高度反映。

有关格力电器财务分析报告,小编整理了以下资料,欢迎参考珠海格力电器股份有限公司20xx年财务【1】一. 公司背景珠海格力电器股份有限公司前身为珠海市海利冷气工程股份有限公司,1989 年经珠海市工业委员会、中国人民银行珠海分行批准设立,1994 年经珠海市体改委批准更名为珠海格力电器股份有限公司,1996 年11 月18 日经中国证券监督管理委员会证监发字(1996)321 号文批准于深圳证券交易所上市,统一社会信用代码91440400192548256N,注册资本为6,015,730,878.00 元。

格力属家电行业,主要产品或服务为生产销售空调器及其配件和小家电及其配件。

营业范围包括:货物、技术的进出口(法律、行政法规禁止的项目除外;法律、行政法规限制的项目须取得许可后方可经营);制造、销售:泵、阀门、压缩机及类似机械,风机、包装设备等通用设备,电机,输配电及控制设备,电线、电缆、光缆及电工器材,家用电力器具;批发:机械设备、五金交电及电子产品;零售:家用电器及电子产品。

一. 财务分析 (一) 获利能力分析1. 销售获利能力分析反映销售获利能力的指标有销售毛利率,销售净利率和营业利润率.营业利润率是营业利润与营业收入之比,是说明企业获利能力质量高低的重要依据由上表可知,201X-201X年营业利润率是逐年增长的,说明格力电器的获利能力增强.201X年格力电器的营业利润率13.44远远高于行业均值4.40,说明格力电器的营业利润率水平较高,进一步说明了企业经营活动盈利能力较强.销售净利率是净利润占销售收入的百分比.该指标反映了每一元销售收入带来的净利润的多少.由上表知,格力电器在201X-201X年逐年增长,说明企业获利能力增强.受整体经济下行压力影响,销售净利润在201X年仍然呈上升趋势,究其原因在于企业营业费用的减小,说明格力电器在成本控制上取得成效.201X年格力的销售净利率为12.91远远高于行业均值5.16,说明它的销售净利率比较高,进一步说明企业的整体盈利能力较强.销售毛利率在201X-201X年是持续增长的,但201X-201X年是下跌的.但是201X年毛利率是32.46高于行业平均水平27.79,说明企业的生产(销售)过程盈利能力较强。

财务分析的依据是三个表。

”资产负债,利润表,现金流量表”主要涉及指标有以下指标:1、变现能力比率变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。

(1)流动比率公式:流动比率=流动资产合计/ 流动负债合计企业设置的标准值:2意义:体现企业的偿还短期债务的能力。

流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。

分析提示:低于正常值,企业的短期偿债风险较大。

一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素.(2)速动比率公式:速动比率=(流动资产合计-存货)/ 流动负债合计保守速动比率=0.8(货币资金+短期投资+应收票据+应收账款净额)/ 流动负债企业设置的标准值:1意义:比流动比率更能体现企业的偿还短期债务的能力。

因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。

分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。

影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

变现能力分析总提示:(1)增加变现能力的因素:可以动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉。

(2)减弱变现能力的因素:未作记录的或有负债;担保责任引起的或有负债。

2、资产管理比率(1)存货周转率公式:存货周转率=产品销售成本/ [(期初存货+期末存货)/2]企业设置的标准值:3意义:存货的周转率是存货周转速度的主要指标。

提高存货周转率,缩短营业周期,可以提高企业的变现能力。

分析提示:存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。

它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容.(2)存货周转天数公式:存货周转天数=360/存货周转率=[360*(期初存货+期末存货)/2]/ 产品销售成本企业设置的标准值:120意义:企业购入存货、投入生产到销售出去所需要的天数.提高存货周转率,缩短营业周期,可以提高企业的变现能力。

2018-2019-最新财务分析报告模板-精选word文档本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!== 本文为word格式,下载后可随意编辑修改! ==最新财务分析报告模板财务分析报告是企业依据会计报表、财务分析表及经营活动和财务活动所提供的丰富、重要的信息及其内在联系,运用一定的科学分析方法,对企业的经营特征,利润实现及其分配情况,资金增减变动和周转利用情况,税金缴纳情况,存货、固定资产等主要财产物资的盘盈、盘亏、毁损等变动情况及对本期或下期财务状况将发生重大影响的事项做出客观、全面、系统的分析和评价,并进行必要的科学预测而形成的书面报告。

下面是最新财务分析报告模板,希望大家喜欢!前言本部分报告从财务指标角度分析讨论201X年全国性商业银行的竞争力。

本报告所提全国性商业银行包括:由中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行等五家银行组成的大型商业银行(以下分别简称为工行、农行、中行、建行和交行,统称简称为“大型银行”),以及由招商银行、中信银行、上海浦东发展银行、中国民生银行、中国光大银行、兴业银行、华夏银行、广发银行、深圳发展银行、恒丰银行、浙商银行、渤海银行等十二家银行组成的中型及小型的全国性商业银行(以下分别简称为招商、中信、浦发、民生、光大、兴业、华夏、广发、深发、恒丰、浙商、渤海,统称简称为“中小银行”)。

全国性商业银行是我国银行业的重要组成部分。

截至201X年12月31日,全国性商业银行的资产合计占到银行业总资产的64、84%,负债合计占到银行业总负债的64、96%,税后利润合计占到银行业总税后利润的72、4%;从业人员占到银行业全部从业人员的60%。