异方差性的检验方法

- 格式:ppt

- 大小:528.50 KB

- 文档页数:39

实验四 异方差性

【实验目的】

掌握异方差性的检验及处理方法

【实验内容】

建立并检验我国制造业利润函数模型

【实验步骤】

【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

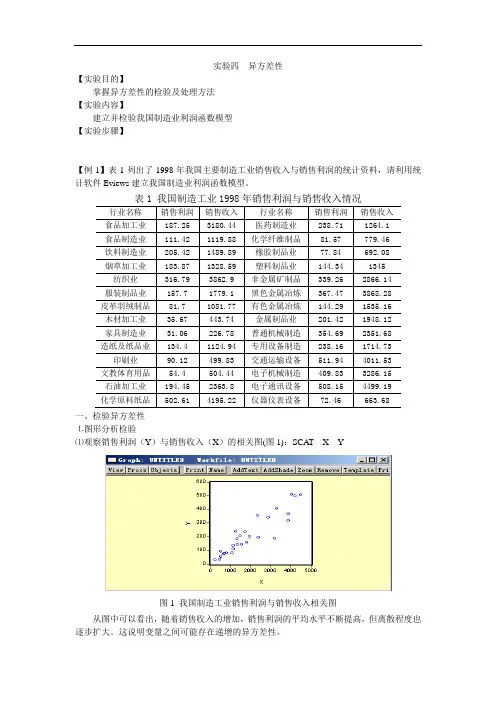

表1 我国制造工业1998年销售利润与销售收入情况

行业名称 销售利润 销售收入 行业名称 销售利润 销售收入

食品加工业 187.25 3180.44 医药制造业 238.71 1264.1

食品制造业 111.42 1119.88 化学纤维制品 81.57 779.46

饮料制造业 205.42 1489.89 橡胶制品业 77.84 692.08

烟草加工业 183.87 1328.59 塑料制品业 144.34 1345

纺织业 316.79 3862.9 非金属矿制品 339.26 2866.14

服装制品业 157.7 1779.1 黑色金属冶炼 367.47 3868.28

皮革羽绒制品 81.7 1081.77 有色金属冶炼 144.29 1535.16

木材加工业 35.67 443.74 金属制品业 201.42 1948.12

家具制造业 31.06 226.78 普通机械制造 354.69 2351.68

造纸及纸品业 134.4 1124.94 专用设备制造 238.16 1714.73

印刷业 90.12 499.83 交通运输设备 511.94 4011.53

文教体育用品 54.4 504.44 电子机械制造 409.83 3286.15

石油加工业 194.45 2363.8 电子通讯设备 508.15 4499.19

化学原料纸品 502.61 4195.22 仪器仪表设备 72.46 663.68

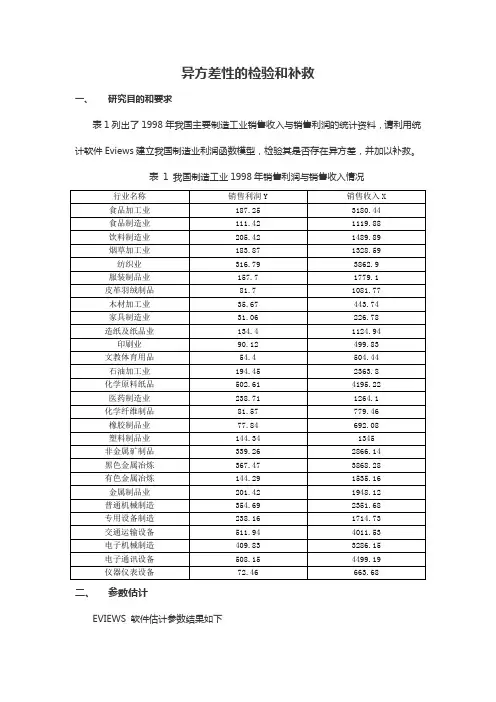

一、检验异方差性

⒈图形分析检验

⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCAT X Y

异方差性的检验及处理方法

异方差性是指随着自变量变化,因变量的方差不保持恒定,即方差存在不均匀的变化趋势。在统计分析中,如果忽视了异方差性,可能会导致误差的不准确估计,从而影响对因变量的显著性检验和参数估计结果的准确性。

为了避免异方差性给统计分析带来的影响,需要进行异方差性的检验和处理。下面将介绍几种常用的异方差性检验及处理方法。

一、异方差性的检验方法:

1.绘制残差图:绘制因变量的残差(观测值与拟合值之差)与自变量的散点图,观察残差是否随着自变量的变化而存在明显的模式。如果残差图呈现出锥形或漏斗形状,则表明存在异方差性。

2.帕金森检验:帕金森检验是一种常用的检验异方差性的方法。该方法的原理是通过对残差进行变换,判断变换后的残差是否与自变量相关。

3. 布罗斯-佩根检验(Breusch-Pagan test):布罗斯-佩根检验是一种常用的检验异方差性的方法。该方法的原理是通过计算残差与自变量的相关系数,进而判断是否存在异方差性。

4. 品尼曼检验(Levene’s test):品尼曼检验是一种非参数的检验方法,可以用于检验不同组别的方差是否存在显著差异。

二、异方差性的处理方法:

1.变量转换:通过对因变量和自变量进行变换,可以使数据满足异方差性的假设。比如可以对因变量进行对数转换或平方根转换,对自变量进行标准化处理等。 2.使用加权最小二乘法(WLS):加权最小二乘法是一种可以处理异方差性的回归分析方法。该方法的原理是通过对残差进行加权,使得残差的方差与自变量无关。

3.使用广义最小二乘法(GLS):广义最小二乘法是一种可以处理异方差性的回归分析方法。该方法的原理是通过对残差进行加权,使得残差的方差可以通过自变量的一个线性组合来估计。

4.进行异方差性的鲁棒估计:鲁棒估计是一种对异常值和异方差性具有较好鲁棒性的估计方法。通过使用鲁棒估计,可以减少异方差性对参数估计的影响。

综上所述,异方差性是统计分析中需要重视的问题。通过对数据进行异方差性的检验,可以采取相应的处理方法来减少异方差性的影响,从而得到准确可靠的统计分析结果。

异方差性的检验和补救

一、 研究目的和要求

表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型,检验其是否存在异方差,并加以补救。

表 1 我国制造工业1998年销售利润与销售收入情况

行业名称 销售利润Y 销售收入X

食品加工业 187.25 3180.44

食品制造业 111.42 1119.88

饮料制造业 205.42 1489.89

烟草加工业 183.87 1328.59

纺织业 316.79 3862.9

服装制品业 157.7 1779.1

皮革羽绒制品 81.7 1081.77

木材加工业 35.67 443.74

家具制造业 31.06 226.78

造纸及纸品业 134.4 1124.94

印刷业 90.12 499.83

文教体育用品 54.4 504.44

石油加工业 194.45 2363.8

化学原料纸品 502.61 4195.22

医药制造业 238.71 1264.1

化学纤维制品 81.57 779.46

橡胶制品业 77.84 692.08

塑料制品业 144.34 1345

非金属矿制品 339.26 2866.14

黑色金属冶炼 367.47 3868.28

有色金属冶炼 144.29 1535.16

金属制品业 201.42 1948.12

普通机械制造 354.69 2351.68

专用设备制造 238.16 1714.73

交通运输设备 511.94 4011.53

电子机械制造 409.83 3286.15

电子通讯设备 508.15 4499.19

仪器仪表设备 72.46 663.68

二、 参数估计

EVIEWS 软件估计参数结果如下 Dependent Variable: Y

Method: Least Squares

Date: 06/01/16 Time: 20:16

附件2

中北大学经济与管理学院

实验报告

课程名称 计量经济学 学号 学生姓名 辅导教师

系别 经济学系 实验室名称 信息化综合实验室 实验时间 2011-4-19

1.实验名称

异方差性

2. 实验目的

掌握异方差性的检验及处理方法

3. 实验内容

(1) 试用普通最小二乘法建立居民人均消费支出与可支配收入的线性模型

(2) 检验模型是否存在异方差性

(3) 如果存在异方差性,试采用适当的方法估计模型参数

4. 实验原理

(1) 运用EVIEWS软件及普通最小二乘法进行模型估计

(2) 检验模型的异方差性并对其进行调整

5. 实验过程及步骤

一、建立一元线性回归模型

㈠建立可支配收入对消费性支出的一元线性回归模型;

在命令窗口依次键入以下命令即可:

(1)建立工作文件(2)输入统计资料: observation 20,并输入数据

建立回归模型: ls y c x

则线性模型的估计结果及有关信息如图示。

因此我国商品消费支出函数为y^=272.3635+0.755125x

R^2=0.983129,R~2=0.982102,相对应的t值分别为1.7057,32.3869

二、图形分析检验异方差性

⑴观察消费性支出(Y)与可支配收入(X)的相关图:SCAT X Y

从图中可以看出,随着可支配收入的增加,消费性支出的平均水平不断提高,但离散程度不能明确看出,,故再进行如下检验

三、残差分析检验异方差性

首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。如下所示:

图中显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

四、对所估计的模型再进行White检验,观察异方差的调整情况

调整后的模型为y^=415.12+0.7513x