会计三张表关系

- 格式:ppt

- 大小:1.10 MB

- 文档页数:15

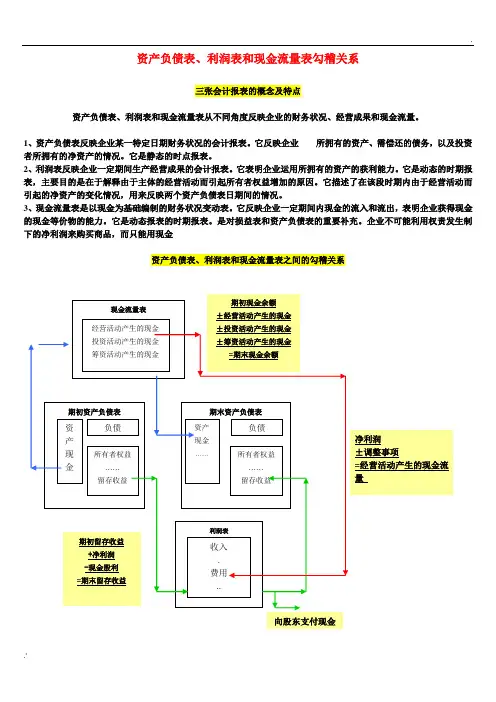

资产负债表、利润表和现金流量表勾稽关系三张会计报表的概念及特点资产负债表、利润表和现金流量表从不同角度反映企业的财务状况、经营成果和现金流量。

1、资产负债表反映企业某一特定日期财务状况的会计报表。

它反映企业所拥有的资产、需偿还的债务,以及投资者所拥有的净资产的情况。

它是静态的时点报表。

2、利润表反映企业一定期间生产经营成果的会计报表。

它表明企业运用所拥有的资产的获利能力。

它是动态的时期报表,主要目的是在于解释由于主体的经营活动而引起所有者权益增加的原因。

它描述了在该段时期内由于经营活动而引起的净资产的变化情况,用来反映两个资产负债表日期间的情况。

3、现金流量表是以现金为基础编制的财务状况变动表。

它反映企业一定期间内现金的流入和流出,表明企业获得现金的现金等价物的能力。

它是动态报表的时期报表。

是对损益表和资产负债表的重要补充。

企业不可能利用权责发生制下的净利润来购买商品,而只能用现金资产负债表、利润表和现金流量表之间的勾稽关系经营活动产生的现金流量和净利润的关系1、影响利润的事项不一定同时发生现金流入、流出。

有些收入,增加利润但未发生现金流入。

例如,一家公司本期的营业收入有8亿多元,而本期新增应收帐款却有7亿多元,这种增加收入及利润但未发生现金流入的事项,是造成两者产生差异的原因之一。

有的公司对应收帐款管理存在薄弱环节,未及时做好应收货款及劳务款项的催收与结算工作,也有的公司依靠关联方交易支撑其经营业绩,而关联方资金又迟迟不到位。

这些情况造成的后果,都会在现金流量表中有所体现,甚至使公司经营活动几乎没有多少现金流入,但经营总要支付费用、购买物资、交纳税金,发生大量现金流出,从而使经营活动现金流量净额出现负数,使公司的资金周转发生困难。

应收帐款迟迟不能收回,在一定程度上也暴露了所确认收入的风险问题。

有些成本费用,减少利润但并未伴随现金流出。

例如,固定资产折旧、无形资产摊销,只是按权责发生制、配比原则要求将这些资产的取得成本,在使用它们的受益期间合理分摊,并不需要付出现金。

会计从业、初级、中级题库下载:/ztalldown/?wenku会计四大报表的关系要搞清报表勾稽关系先要了解四个主表,资产负债表,利润表,现金流量表,和所有者权益变动表1、先说资产负债表、利润表和所有者权益变动表,这个关系主要体现在资产负债表的所有者权益部分和利润表之间,因为资产负债表是时点数,利润表是期间数,口径不同,所以勾稽关系也主要在所有者权益部分,毕竟利润表赚得的就是所有者的收益。

当然事事无绝对,不能说资产负债表的未分配利润期末减期初一定等于当期净利润,因为可能还有分红这个减项,所以要看勾稽关系,最关键的还是所有者权变动表,这个表是时点数结合期间发生额,最清楚,但因为与经营关系不密切,编的人不多,看得人更少;2、还有就是资产负债表,利润表,现金流量表,这三个表的核心在现金流量表,可以说现金流量表的编制基础是资产表和利润表,一般来说,不看具体账,光靠前两个表,也可以把现金流量表的主要数字编出来,业务复杂的误差率要高一点,业务简单的,误差率就小,叔做过几家中型公司的现金流量表,只看两张表,编的数字一分不差。

不过以上误差率指经营性现金流量净额,这个数字是现金流量表的核心,只要这个数字不出大差错,现金流量表就不能说编的不对。

说起勾稽关系,我想先提出另外一个词——“复式记账”,有借必有贷、借贷必相等,正因为有这个恒等式,所以一项资产的增加意味着一项负债的增加或者另一项资产的减少,一项收入的增加意味着一项资产的增加或者一项负债的减少,一项成本的增加意味着一项资产的减少或者一项负债的增加,数字就是这样从一端到另一端、从一张表到另一张表流转。

这是了解什么是勾稽关系的一个起点。

资产负债表和利润表的勾稽关系:资产负债表和利润表本就是一体的,虽然你看到的资产负债表都是时点数——年初数、期末数,而利润表是本期发生数,但是当你在资产负债表的年初数和期末数中间加上本期增减数之后,你就发现可以把利润表整个装到资产负债表中的所有者权益中的未分配利润项下。

财务三张表的勾稽关系懂多少

今天财务来了个会计面试。

老板问你们财务三张表,虽然我也看不懂,但是我想请教一下,是相互独立的还是有什么逻辑关系呢?结果这个会计坐了一会,说:您好,我有点事先离开。

我们领导也茫然了,就下楼问我,这个问题很难吗?每个月你都给我送这个报表,你们会计可以做出来,但是不知道逻辑吗?

当会计的你知道吗?今天咱就浅浅的聊聊。

毕竟我们干会计,每月都出这三张表:资产负债表、利润表、现金流量表。

具体有4点钩稽关系。

1、利润分配表中未分配利润=资产负债表中未配利润

2、资产负债表期初未分配利润+利润表中的净利润本年累计数=资产负债表的期末未分配利润

3、资产负债表期初数+各科目的本期发生数=资产负债表的期末数

4、资产负债表中的现金及其等价物期末余额与期初余额之差=现金流量表中现金及其等价物的净增加额

在日常工作中,有些工作内容天天在干,只是糊糊涂涂,知其然,不知其所以然的干。

那样干工作应该效率也是不会高的。

干一行,爱

一行。

要干咱就干的明明白白,都这个时代了,不能再局限于口口相传的学习模式了。

线上网络课,线下培训班,各种各样的学习资源。

工作中多思考,思考不明白就学习相关的内容。

然后再去思考,把理论的知识快速的用在工作中,这样既提高了自己的专业技能,也然干工作效率提高了。

自己在每天积极的成长学习,单位的领导也会对这样的会计重用。

再就是特别像这种具有时间循环的知识点,比如三张表、科目、会计信息质量等这些非常日常且基础的一定要熟悉。

否则怎么好意思说自己是个专业会计呢。

什么是专业,把别人不懂的用简单的语言让别人就明白了。