计量经济学6 经典计量经济学应用模型

- 格式:pdf

- 大小:825.16 KB

- 文档页数:131

§1.3 计量经济学模型的应用经济系统中各部分之间、经济过程中各环节之间、经济活动中各因素之间,除了存在经济行为理论上的相互联系之外,还存在数量上的相互依存关系。

研究客观存在的这些数量关系,是经济研究的一项重要任务,是经济决策的一项基础性工作,是发展经济理论的一种重要手段。

计量经济学则是经济数量分析的最重要的分支学科。

计量经济学模型的应用大体可以被概括为四个方面:结构分析、经济预测、政策评价、检验与发展经济理论。

在本书后续章节中将结合具体计量经济学模型来解释每个方面的应用,这里,仅作一些概念性介绍,以期对后续课程的学习起到某些指导作用。

一、结构分析经济学中的结构分析是对经济现象中变量之间相互关系的研究。

它不同于人们通常所说的,诸如产业结构、产品结构、消费结构、投资结构中的结构分析。

它研究的是当一个变量或几个变量发生变化时会对其它变量以至经济系统产生什么样的影响,从这个意义上讲,我们所进行的经济系统定量研究工作,说到底,就是结构分析。

结构分析所采用的主要方法是弹性分析、乘数分析与比较静力分析。

弹性,是经济学中一个重要概念,是某一变量的相对变化引起另一变量的相对变化的度量,即是变量的变化率之比。

在经济研究中,除了需要研究经济系统中变量绝对量之间的关系,还要掌握变量的相对变化所带来的相互影响,以掌握经济活动的数量规律和有效地控制经济系统。

计量经济学模型结构式揭示了变量之间的直接因果关系,从模型出发进一步揭示变量相对变化量之间的关系是十分方便的。

乘数,也是经济学中一个重要概念,是某一变量的绝对变化引起另一变量的绝对变化的度量,即是变量的变化量之比,也称倍数。

它直接度量经济系统中变量之间的相互影响,经常被用来研究外生变量的变化对内生变量的影响,对于实现经济系统的调控有重要作用。

乘数可以从计量经济学模型的简化式很方便的求得。

关于计量经济学模型的结构式和简化式的概念,将在第四章专门介绍,简单地说,结构式的解释变量中可以出现内生变量,而简化式的解释变量中全部为外生或滞后内生变量。

第7章计量经济学应用模型1.分析教材例7.1.1中的问题,回答:为什么按照(1)、(2)、(3)的方法建立的农户借贷因素分析模型都是不正确的?答:(1)若仅利用2820户发生借贷的农户为样本,以他们的借贷额为被解释变量,各种影响因素为解释变量建立的农户借贷因素分析模型是不正确的。

在损失大量样本(丢弃的样本占总样本的44.7%)导致回归精度下降的同时,如果再对其进行经典的截面数据模型分析,将会出现样本选择性问题,应该建立“选择性样本”模型,而不是经典回归模型,属于模型类型选择错误。

(2)若选用所有的5100户作为样本,以其借贷额为被解释变量,将没有发生借贷行为的农户的借贷额记为0(约占总样本的45%),进行经典的截面数据模型分析,这将会在模型中包含实际上并不满足要求的样本数据,属于“选择性样本”数据,仍然应该建立“选择性样本,模型,而不是经典回归模型,属于模型类型选择错误。

故此方法建立的农户借贷因素分析模型是不正确的。

(3)若将没有发生借贷的农户的借贷额视为小于等于0,建立Tobit模型进行回归分析,考虑了样本的选择性。

因此,从模型类型选择的角度,是正确的。

但这种处理方式同样会导致回归结果的精度下降,这主要是因为将有发生借贷的农户的借贷额视为小于等于0的数据处理方式有失偏颇,其中可能存在有借贷需求,但出于某种原因(例如提出借贷被拒绝,担心借不到而不敢提出借贷要求)没有发生借贷的农户。

故此方法建立的农户借贷因素分析模型仍是不正确的。

2.分析教材例7.1.2中的问题,回答:如果建立某类商品的单方程需求函数模型,该模型在什么情况下是可以应用的?答:在计量经济学应用研究中,单方程模型和联立方程模型的选择对经济行为具有依赖性。

根据对需求行为的分析发现,人们对各种商品的需求量,是在预算约束下,由效用函数在效用最大化下导出的。

人们在决定对某种商品的需求量时,肯定会同时考虑对其他商品的需求量。

所以,从理论上讲,不能建立某类商品的单方程需求函数模型。

计量经济学的模型

计量经济学是一门运用数学、统计学和经济学理论来分析经济数据的学科。

它的核心是建立经济变量之间的数学模型,并利用实际数据进行估计和验证。

计量经济学模型通常由一组方程式组成,这些方程式描述了经济变量之间的关系。

其中,最常见的模型是线性回归模型,它假设因变量与自变量之间存在线性关系。

在建立计量经济学模型时,需要考虑许多因素,例如变量的选择、数据的收集和处理、模型的假设和限制等。

为了确保模型的可靠性和有效性,需要进行一系列的统计检验和诊断,例如拟合优度检验、异方差性检验、自相关检验等。

计量经济学模型可以用于预测经济变量的未来走势、评估政策的效果、检验经济理论的正确性等。

它在宏观经济、金融市场、产业经济等领域都有广泛的应用。

总之,计量经济学是一门重要的经济学分支,它通过建立数学模型来分析经济数据,为政策制定和经济决策提供了科学依据。

单方程计量经济学应用模型引言单方程计量经济学应用模型是经济学中常用的一种分析工具,它通过建立和估计单个经济变量〔即单方程模型〕的数学关系,来研究经济现象之间的因果关系。

本文将介绍单方程计量经济学应用模型的根本原理和常见的应用案例。

模型根本原理单方程计量经济学应用模型的根本原理是建立一个经济变量Y与其他相关变量X之间的数学关系。

这个数学关系通常采用线性回归模型来表示,即:Y = β0 + β1X1 + β2X2 + … + βnXn + ε其中,Y是被解释变量〔也称为因变量〕,X1, X2, …, Xn是解释变量〔也称为自变量〕,β0, β1, β2, …, βn是回归系数,ε是误差项。

通过对经济数据进行统计分析,我们可以估计出这些回归系数的值,从而得到关于经济现象之间的因果关系的量化结果。

应用案例消费者支出模型消费者支出是宏观经济中的一个重要变量,在经济政策制定和预测分析中起着重要的作用。

通过建立消费者支出模型,我们可以研究消费者支出与其他经济变量之间的关系,并预测未来的消费者支出水平。

消费者支出模型常常包括收入、利率、通货膨胀等变量作为解释变量,以消费者支出作为被解释变量。

通过对历史数据进行回归分析,我们可以估计出这些变量对消费者支出的影响,并进行预测。

投资决策模型投资是经济中的另一个重要变量,对经济增长和资源配置起着重要作用。

通过建立投资决策模型,我们可以研究投资与其他经济变量之间的关系,并预测未来的投资水平。

投资决策模型常常包括利率、企业利润、经济增长等变量作为解释变量,以投资作为被解释变量。

通过对历史数据进行回归分析,我们可以估计出这些变量对投资的影响,并进行预测。

价格影响模型价格影响模型是研究价格与其他经济变量之间的关系的重要工具。

通过建立价格影响模型,我们可以研究价格与供应、需求等因素之间的关系,并分析价格变动对经济的影响。

价格影响模型常常包括供应量、需求量、生产本钱等变量作为解释变量,以价格作为被解释变量。

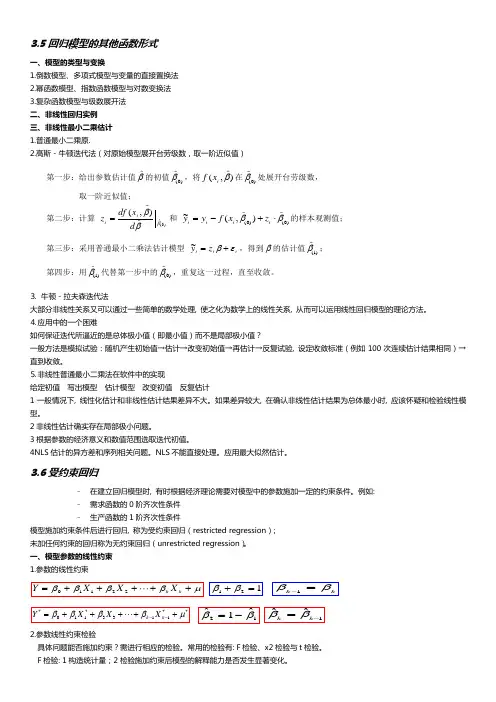

3.5回归模型的其他函数形式一、模型的类型与变换1.倒数模型、多项式模型与变量的直接置换法2.幂函数模型、指数函数模型与对数变换法3.复杂函数模型与级数展开法 二、非线性回归实例 三、非线性最小二乘估计 1.普通最小二乘原.2.高斯-牛顿迭代法(对原始模型展开台劳级数,取一阶近似值)⒊ 牛顿-拉夫森迭代法大部分非线性关系又可以通过一些简单的数学处理, 使之化为数学上的线性关系, 从而可以运用线性回归模型的理论方法。

⒋应用中的一个困难如何保证迭代所逼近的是总体极小值(即最小值)而不是局部极小值?一般方法是模拟试验:随机产生初始值→估计→改变初始值→再估计→反复试验, 设定收敛标准(例如100次连续估计结果相同)→直到收敛。

⒌非线性普通最小二乘法在软件中的实现给定初值 写出模型 估计模型 改变初值 反复估计1一般情况下, 线性化估计和非线性估计结果差异不大。

如果差异较大, 在确认非线性估计结果为总体最小时, 应该怀疑和检验线性模型。

2非线性估计确实存在局部极小问题。

3根据参数的经济意义和数值范围选取迭代初值。

4NLS 估计的异方差和序列相关问题。

NLS 不能直接处理。

应用最大似然估计。

3.6受约束回归– 在建立回归模型时, 有时根据经济理论需要对模型中的参数施加一定的约束条件。

例如: – 需求函数的0阶齐次性条件 – 生产函数的1阶齐次性条件模型施加约束条件后进行回归, 称为受约束回归(restricted regression ); 未加任何约束的回归称为无约束回归(unrestricted regression )。

一、模型参数的线性约束 1.参数的线性约束2.参数线性约束检验具体问题能否施加约束?需进行相应的检验。

常用的检验有: F 检验、x2检验与t 检验。

F 检验: 1构造统计量;2检验施加约束后模型的解释能力是否发生显著变化。

第一步:给出参数估计值 β的初值 ()β0,将f x i(, )β在 ()β0处展开台劳级数, 取一阶近似值;第二步:计算 z df x d i i =(, ) ()βββ0和 ~(, ) ()()y y f x z i i i i =-+⋅ββ00的样本观测值; 第三步:采用普通最小二乘法估计模型 i i i z y εβ+=~,得到β的估计值 ()β1; 第四步:用 ()β1代替第一步中的 ()β0,重复这一过程,直至收敛。

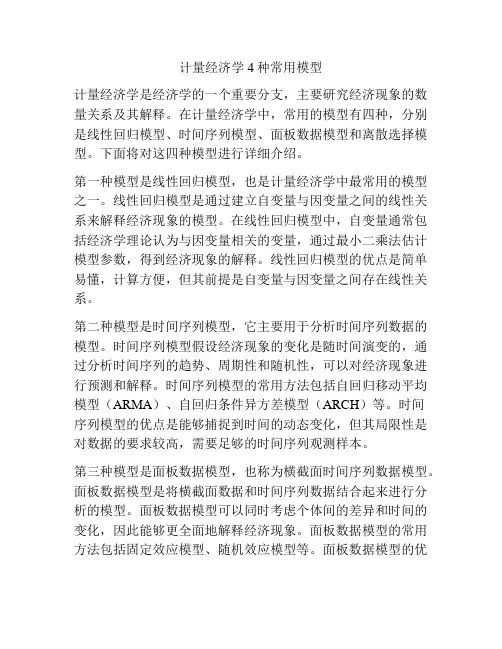

计量经济学4种常用模型计量经济学是经济学的一个重要分支,主要研究经济现象的数量关系及其解释。

在计量经济学中,常用的模型有四种,分别是线性回归模型、时间序列模型、面板数据模型和离散选择模型。

下面将对这四种模型进行详细介绍。

第一种模型是线性回归模型,也是计量经济学中最常用的模型之一。

线性回归模型是通过建立自变量与因变量之间的线性关系来解释经济现象的模型。

在线性回归模型中,自变量通常包括经济学理论认为与因变量相关的变量,通过最小二乘法估计模型参数,得到经济现象的解释。

线性回归模型的优点是简单易懂,计算方便,但其前提是自变量与因变量之间存在线性关系。

第二种模型是时间序列模型,它主要用于分析时间序列数据的模型。

时间序列模型假设经济现象的变化是随时间演变的,通过分析时间序列的趋势、周期性和随机性,可以对经济现象进行预测和解释。

时间序列模型的常用方法包括自回归移动平均模型(ARMA)、自回归条件异方差模型(ARCH)等。

时间序列模型的优点是能够捕捉到时间的动态变化,但其局限性是对数据的要求较高,需要足够的时间序列观测样本。

第三种模型是面板数据模型,也称为横截面时间序列数据模型。

面板数据模型是将横截面数据和时间序列数据结合起来进行分析的模型。

面板数据模型可以同时考虑个体间的差异和时间的变化,因此能够更全面地解释经济现象。

面板数据模型的常用方法包括固定效应模型、随机效应模型等。

面板数据模型的优点是能够控制个体间的异质性,但其需要对个体间的相关性进行假设。

第四种模型是离散选择模型,它主要用于分析离散选择行为的模型。

离散选择模型假设个体在面临多种选择时,会根据一定的规则进行选择,通过建立选择概率与个体特征之间的关系,可以预测和解释个体的选择行为。

离散选择模型的常用方法包括二项Logit模型、多项Logit模型等。

离散选择模型的优点是能够分析个体的选择行为,但其局限性是对选择行为的假设较强。

综上所述,计量经济学中常用的模型有线性回归模型、时间序列模型、面板数据模型和离散选择模型。

《计量经济学》《Econo metrics》《经济计量学》第一章绪论0.1关于绪论0.2课程教学大纲§1.1计量经济学§1.2经典计量经济学模型的建模步骤§1.3计量经济学模型的应用0.1关于绪论。

绪论是课程的纲。

学好绪论,可以说学好了课程的一半。

参观一个城市,先站在最高处俯瞰,然后走街串巷;了解一座建筑,先看模型,后走进每一个房间。

各起一半作用。

绪论课的H的:了解课程的性质和在课程体系中的地位;了解课程完整的内容体系和将要讲授的内容;了解课程的重点和难点;了解课程的学习方法;介绍课程中不讲的但是必须了解的课程内容。

不必全懂,只需似懂非懂。

0.2《计量经济学》教学大纲1.课程计量经济学课号:10114513学分:3课程性质:教育部规定核心课程2.教师主讲教师:李子奈办公地点:经管楼南512电话:62789793, E-mail: lizin ai@ 特聘教授:艾春荣,讲授部分内容,英语授课助教:孙云,电话:62778492E-mail: suny2.03@3.课程说明⑴教学目的经济学是一门科学,实证的方法,尤其是数量分析方法是经济学研究的基本方法论。

通过该门课程教学,使学牛掌握计量经济学的基本理论与方法,并能够建立实用的计量经济学应用模型。

⑵先修课程中级微观经济学、中级宏观经济学、经济统计学、微积分、线性代数、概率论与数理统计、应用数理统计⑶教材及参考书《计量经济学》,李子奈,高等教育出版社,2000年7月《Basic Econometrics》Qamodar N. Gujarrati, 2001《计量经济学一方法与应用》,李子奈,清华大学岀版社,1992年《高等计量经济学》,李子奈、叶阿忠,清华大学出版社,2000年《计量经济学一理论、方法与模型》,唐国兴,复旦大学出版社,1988 年<B:onometric Models,Techniques,and Applications>, Michael D. Intriligator, Prentice-Hall I nc., 1978( First Edition), 1997(Second Edition) ⑷课堂资料下载内容:教材电子版、补充资料、课件、习题集、教学基木要求、教学大纲、复习要点等。

目 录第1章 绪 论第2章 经典单方程计量经济学模型:一元线性回归模型第3章 经典单方程计量经济学模型:多元线性回归模型第4章 经典单方程计量经济学模型:放宽基本假定的模型第5章 经典单方程计量经济学模型:专门问题第6章 联立方程计量经济学模型:理论与方法第7章 扩展的单方程计量经济学模型第8章 时间序列计量经济学模型第9章 计量经济学应用模型第1章 绪 论1什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:(1)计量经济学是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为主要内容,是由经济理论、统计学和数学三者结合而成的交叉学科。

(2)计量经济学方法通过建立随机的数学方程来描述经济活动,并通过对模型中参数的估计来揭示经济活动中各个因素之间的定量关系,是对经济理论赋予经验内容;而一般经济数学方法是以确定性的数学方程来描述经济活动,揭示的是经济活动中各个因素之间的理论关系。

2计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?答:(1)计量经济学的研究对象是经济现象,主要研究的是经济现象中的具体数量规律,即是利用数学方法,依据统计方法所收集和整理到的经济数据,对反映经济现象本质的经济数量关系进行研究。

(2)计量经济学的内容大致包括两个方面:一是方法论,即计量经济学方法或理论计量经济学;二是应用计量经济学。

任何一项计量经济学研究和任何一个计量经济学模型赖以成功的三要素是理论、方法和数据。

(3)计量经济学模型研究的经济关系的两个基本特征是随机关系和因果关系。

3为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?答:(1)计量经济学自20世纪20年代末30年代初形成以来,无论在技术方法还是在应用方面发展都十分迅速,尤其是经过20世纪50年代的发展阶段和60年代的扩张阶段,使其在经济学科占据重要的地位,主要表现在:①在西方大多数大学和学院中,计量经济学的讲授已成为经济学课程表中最具有权威的一部分;②从1969~2003年诺贝尔经济学奖的53位获奖者中有10位是与研究和应用计量经济学有关;③计量经济学方法与其他经济数学方法结合应用得到了长足的发展。

经典计量经济学模型的特征经典计量经济学模型是经济学中一类重要的经济模型,它们被广泛应用于经济学研究和政策制定中。

这些模型具有以下特征:1. 基于理性行为假设:经典计量经济学模型基于理性行为假设,即个体在做出决策时会根据自身的利益最大化来选择最优策略。

这一假设是模型构建的基础,使得模型能够解释和预测个体的决策行为。

2. 假设经济体为均衡状态:经典计量经济学模型通常假设经济体处于均衡状态,即供给和需求平衡。

在这种假设下,模型可以分析经济体的长期稳定性和动态调整过程,为经济政策提供参考。

3. 基于统计方法和实证数据:经典计量经济学模型通常使用统计方法和实证数据进行参数估计和模型检验。

通过对实际数据的分析,可以验证模型的有效性和准确性,并提供经验依据。

4. 包含多个变量和参数:经典计量经济学模型通常包含多个变量和参数,以捕捉经济体中各种因素的影响和相互关系。

这些变量和参数可以是经济指标、政策变量、个体特征等,通过模型分析它们之间的关系。

5. 强调因果关系:经典计量经济学模型追求因果关系的解释和推断。

通过建立因果链条和使用因果推断方法,可以揭示不同变量之间的因果关系,为政策制定提供科学依据。

6. 基于随机性和不确定性:经典计量经济学模型通常考虑随机性和不确定性因素。

这些因素可以是随机扰动、不完全信息或不确定的外生变量等,通过引入这些因素,模型可以更好地解释现实经济中的波动和风险。

7. 考虑时间维度:经典计量经济学模型通常考虑时间维度,分析经济体的动态演化和长期趋势。

通过建立时间序列模型或动态优化模型,可以研究经济体的动态调整过程和长期发展路径。

8. 基于均衡分析:经典计量经济学模型通常使用均衡分析方法,通过求解系统的均衡条件,得到各个变量的最优值。

这种方法能够揭示经济体内部的相互作用和平衡机制,为政策制定提供参考。

9. 具有一定的简化假设:经典计量经济学模型通常会对现实经济进行简化,引入一定的假设和约束条件。

常用计量经济模型引言计量经济学是经济学中的一个重要分支,研究经济现象的数理模型和定量分析方法。

在实际经济研究中,常用计量经济模型能够帮助经济学家和研究者更好地理解和解释经济现象。

本文将介绍一些常用的计量经济模型,并对其原理及应用进行解析。

一、线性回归模型线性回归模型是计量经济学中最基本、最常用的模型之一。

其基本形式为:\[ y = \beta_0 + \beta_1x_1 + \beta_2x_2 + … + \beta_kx_k +\varepsilon \]其中,y表示被解释变量,x1,x2,...,x k表示解释变量,$\\varepsilon$表示误差项。

线性回归模型假设被解释变量和解释变量之间存在线性关系,并通过最小二乘法来估计模型参数。

线性回归模型的应用非常广泛,例如在市场营销中,可以使用线性回归模型来分析广告投放对销售额的影响;在金融学中,线性回归模型可以用于股票价格预测等。

二、时间序列模型时间序列模型用于分析时间序列数据,这种数据通常表示某个指标随时间的变化情况。

常见的时间序列模型包括AR(自回归模型)、MA(移动平均模型)、ARMA(自回归移动平均模型)和ARIMA(差分自回归移动平均模型)等。

时间序列模型的应用非常广泛,例如经济学中的季节性调整和趋势预测、气象学中的天气预测等。

三、面板数据模型面板数据模型,也被称为固定效应模型或混合效应模型,主要用于分析具有面板数据结构的经济问题。

面板数据包括横截面数据和时间序列数据,通过对面板数据进行分析可以得到更加准确和丰富的经济结论。

面板数据模型的应用非常广泛,例如在国际贸易中,可以利用面板数据模型来研究贸易对GDP的影响;在劳动经济学中,可以使用面板数据模型来研究教育对收入的影响。

四、计量经济模型的评价指标在使用计量经济模型进行分析时,我们需要对模型的拟合程度和统计显著性进行评价。

常见的评价指标包括确定系数(R^2)、均方根误差(RMSE)和F统计量等。