会计信息的使用者

- 格式:ppt

- 大小:64.50 KB

- 文档页数:2

会计信息的使用者及其对会计信息的需求一、企业内部利益相关者对会计信息的需求(一)管理层1、经营决策支持:管理层需要准确、及时的财务报告和会计信息,以便评估企业的经营绩效、制定战略规划和决策。

他们需要了解企业的财务状况、盈利能力、偿债能力等指标,以便做出正确的经营决策。

2、资本预算决策:管理层需要会计信息来评估新项目或投资的可行性,并根据这些信息来进行资本预算决策。

他们关注投资回报率、现金流量预测等财务指标,以决定是否投资某项项目。

3、绩效评估和激励机制:管理层需要会计信息来评估企业的绩效,并制定相应的激励机制。

通过财务报表的分析,他们可以了解企业在销售、成本控制、市场份额等方面的表现,从而评估员工的绩效并激励员工。

(二)股东和投资者1、投资决策:股东和投资者需要会计信息来评估企业的价值和潜在风险,以便做出投资决策。

他们关注企业的财务状况、盈利能力、现金流量等指标,以确定是否购买、持有或出售股票。

2、分红决策:股东希望通过分红获取回报,他们需要会计信息来评估企业的盈利水平和可供分配的利润。

这些信息可以帮助他们决定企业的分红政策和股息支付。

3、风险管理:股东和投资者关注企业的风险管理情况。

他们需要会计信息来评估企业的财务稳定性、偿债能力和流动性状况,以便了解企业面临的风险,并做出相应的投资决策。

(三)员工1、薪酬和福利:员工关注自己的薪酬、奖金和福利待遇。

会计信息可以提供员工的工资、社保缴纳情况等相关数据,使员工了解自己的薪酬水平和福利享受情况。

2、公司稳定性评估:员工对企业的稳定性和发展前景感兴趣。

会计信息可以提供企业的财务状况和盈利能力等指标,帮助员工评估公司的稳定性和长期发展前景。

3、绩效评估:员工需要会计信息来评估自己的绩效,并作为晋升、奖励或其他激励机制的依据。

通过会计信息的分析,员工可以了解企业的盈利情况、销售业绩等,以便评估自己的工作表现。

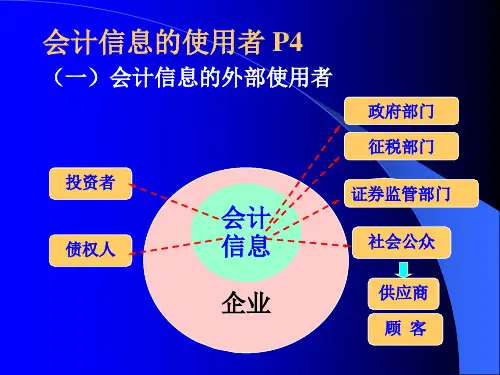

二、企业外部利益相关者对会计信息的需求(一)投资者投资者是企业最重要的外部利益相关者之一,他们通过投资来获取企业利润并实现财务增值。

会计信息的使用者会计信息是指企业内部和外部的利益相关方使用的关于经济实体财务状况、经营成果和现金流量的信息。

会计信息的使用者主要分为内部使用者和外部使用者两类。

一、内部使用者内部使用者是指企业内部管理层及内部决策者。

他们使用会计信息来进行内部决策、经营管理和资源配置等等。

内部使用者主要包括以下几个方面。

1. 高级管理层:企业的高级管理层是内部使用者的核心群体。

他们需要会计信息来制定战略规划、决策业务投资、评估业绩和监控经营活动。

2. 部门经理:各个部门的经理也是内部使用者之一。

他们需要通过会计信息了解本部门的经济状况、成本控制、绩效评估等内容,以便对本部门的工作进行指导和管理。

3. 内部控制机构:企业内部的控制机构(如审计部门、风险管理部门等)需要会计信息来评估和监控企业的内部控制制度,保障企业财务管理的合规性和风险管理的有效性。

4. 员工:企业的员工也是内部使用者的一部分。

他们需要会计信息了解企业的工资发放、员工福利等方面的情况,以及企业的经济实力和稳定性,对自身的职业规划进行决策。

二、外部使用者外部使用者是指企业外部的利益相关方,主要包括投资者、债权人、供应商、顾客、政府机构等。

1. 投资者:投资者需要会计信息来评估企业的财务状况和经营业绩,以便决策是否进行投资、持有或出售企业的股权等。

会计信息对于投资者来说是了解企业盈利能力和财务风险的重要参考依据。

2. 债权人:债权人需要会计信息来评估企业的还款能力和信用风险,以便决策是否授予贷款、提供信用担保等。

会计信息可以帮助债权人了解企业的偿债能力和财务状况,保护自身的权益。

3. 供应商:供应商需要会计信息来评估企业的支付能力和信用状况,以便决策是否向企业提供货物或服务。

供应商会根据企业的财务状况和信用情况来确定合作方式和支付条件。

4. 顾客:顾客关心企业的产品或服务质量、价格水平以及供应的可靠性等方面。

会计信息可以给顾客提供有关企业的财务实力和经营状况的线索,间接影响顾客对企业的选择和购买行为。

会计信息的使用者与决策者在当今的商业环境中,会计信息对于企业的决策起着重要的作用。

无论是内部管理者还是外部投资者,都从会计信息中获取必要的数据来进行决策。

本文将讨论会计信息的使用者以及他们对决策的影响。

一、内部管理者内部管理者是指企业内部的高层管理人员,他们使用会计信息来进行企业的日常管理和决策。

主要包括以下几类使用者:1. 高层管理者:企业的CEO、CFO等高层管理者使用会计信息来了解企业的整体财务状况和经营绩效,以便进行战略性的决策。

2. 部门经理:各个部门的经理使用会计信息来评估本部门的绩效,并进行成本控制和资源分配的决策。

3. 生产经理:生产经理使用会计信息来评估生产过程的成本和效率,以及制定生产计划和采购策略。

4. 销售经理:销售经理使用会计信息来评估销售业绩和市场份额,以及确定营销策略和定价策略。

5. 人力资源经理:人力资源经理使用会计信息来评估员工的薪酬和绩效,以及进行人力资源规划和招聘决策。

通过使用会计信息,内部管理者可以更好地了解企业的财务状况和经营绩效,从而做出更为准确和有针对性的决策,提高企业的竞争力和效益。

二、外部投资者外部投资者是指那些不属于企业内部的股东、债权人和潜在投资者等。

他们使用会计信息来评估企业的价值和风险,从而作出投资决策。

主要包括以下几类使用者:1. 股东:股东使用会计信息来评估企业的盈利能力和财务稳定性,以决定是否购买或持有股票。

2. 债权人:债权人使用会计信息来评估企业的偿债能力和信用风险,以决定是否给予贷款或债券投资。

3. 潜在投资者:潜在投资者使用会计信息来评估企业的潜在增长和回报,以决定是否进行投资。

外部投资者通过使用会计信息,可以更好地了解企业的财务状况和经营绩效,从而做出明智的投资决策,获得较高的投资回报。

综上所述,会计信息的使用者包括内部管理者和外部投资者,他们都依赖会计信息来进行决策。

使用会计信息可以帮助他们更好地了解企业的财务状况和经营绩效,从而做出准确和有针对性的决策。

会计信息使用者会计信息是企业财务管理中的重要组成部分,它对各类利益相关方都具有重要价值。

这些利益相关方,也就是会计信息使用者,包括了股东、管理层、政府、投资者、债权人等等。

本文将深入探讨各种不同的会计信息使用者以及他们对会计信息的需求和重要性,以便更好地理解为什么会计信息在商业世界中如此重要。

一、股东股东是公司的法定所有者,他们拥有公司的股份。

作为会计信息使用者,股东对公司的财务状况和盈利能力特别关心。

他们需要会计信息来评估他们的投资是否安全和有价值。

股东通常关注的财务报表包括资产负债表、利润表和现金流量表,这些报表提供了公司的财务健康状况和经营业绩的关键信息。

股东还需要了解公司的盈余分配政策,以便决定是否继续持有股份或出售股份。

会计信息可以帮助他们评估公司的盈余情况和股息政策,从而做出明智的决策。

二、管理层管理层是公司内部的主要决策者,他们依赖会计信息来监控公司的运营和制定战略计划。

管理层需要准确的财务信息来评估公司的绩效,制定预算,做出战略性投资决策,以及管理公司的日常运营。

财务报表、财务比率和预测信息对管理层而言至关重要。

这些信息帮助他们了解公司的财务状况,发现潜在的问题,并制定改进计划。

此外,管理层还需要会计信息来满足监管机构的要求,确保公司合规经营。

三、政府政府是会计信息的监管者之一。

政府机构需要会计信息来确保公司遵守税收法规和财务报告准则。

税收部门依赖会计信息来确定公司应纳税款额,而监管机构则需要确保公司遵守会计准则,以保护投资者和公众利益。

政府还需要会计信息来制定宏观经济政策。

财务报表和宏观经济数据可以帮助政府了解国家经济的整体状况,从而制定相应政策来推动经济增长和发展。

四、投资者投资者包括个人和机构,他们购买公司的股票和债券以获取投资回报。

投资者需要准确和可靠的会计信息来评估他们的投资风险和回报潜力。

他们关注公司的财务报表,分析财务比率,以及了解公司的经营前景。

会计信息也有助于投资者做出投资决策。