成本会计(毛波军主编)思维导图

- 格式:xmin

- 大小:6.46 KB

- 文档页数:1

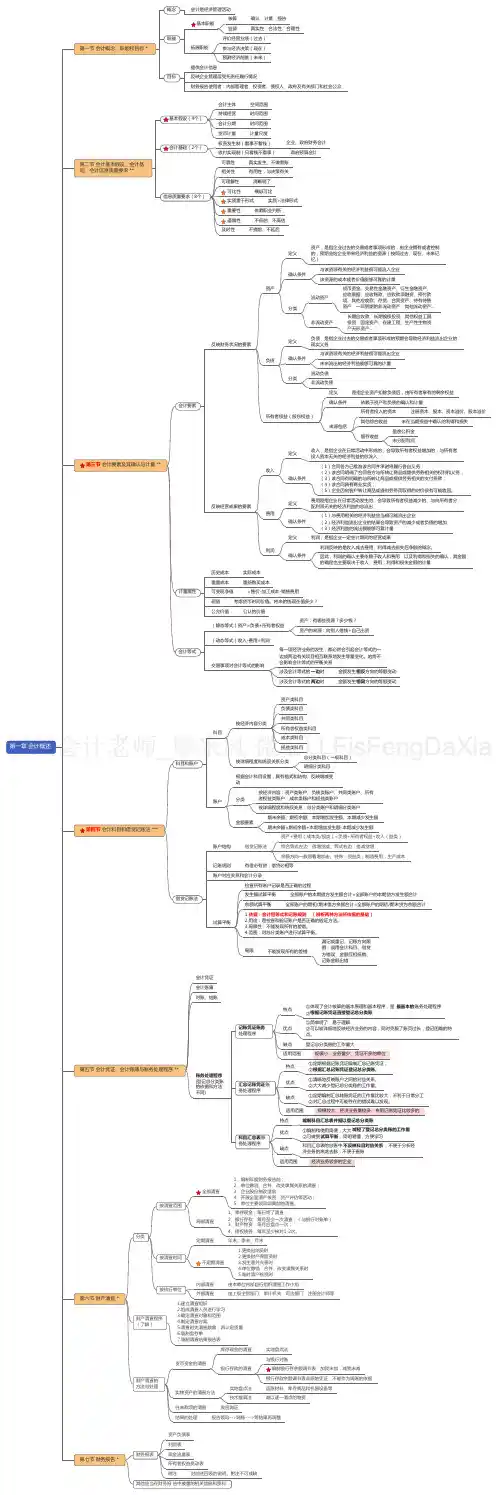

发生额试算平衡【强调】依据:有借必有贷,借贷必相等余额试算平衡p 试算平衡分类【强调】依据:资产=负债+所有者权益即便实现了有关三栏的平衡关系,并不能说明账户记录绝对正确- 借贷记账法下的试算平衡『斗6.试算平衡有些错误并不会影响借贷双方的平衡关系。

二——©漏记某项经济业务@重记某项经济业务@同时多记少记且金额—0试算平衡表的编制致@记错有关账户@颠倒了记账方向©多记或少记并相互抵消原始凭证:发票、银行进账单、差旅费报销单等0会计凭证按照填制程序和用途分类:0会计凭证记账凭证:收款凭证、付款凭证和转账凭证按用途分类:可分为序时账簿、分类账簿和备查账簿按账页格式分类:分为三栏式、多栏式、数量金额式p会计账簿的种类按外形特征分类:订本式账簿、活页式账簿、卡片式账簿-" 7. 会计凭证和会计账簿账证核对、账账核对和账实核对0对账划线更正法、红字更正法、补充登记法0错账更正方法记账凭证账务处理程序汇总记账凭证账务处理程序1斗8.账务处理程序科目汇总表账务处理程序会计信息化-• 9. 信息化环境下的会计账务处理按照清查范图分类:全面清查、局部清查按照清查时间分类:定期清查、不定期清查按照清查的执行系统分类:内部清查、外部清查1司10.财产清查的分类成本会计核算的对象是产品成本,是对成本计划执行的结果进行事后的反映。

单位应用管理会计,应包括应用环境、管理会计活动、工具方法、信息与报告四项管理会计要素。

我国的政府会计标准体系主要由政府会计基本准则、政府会计具体准则及应用指南和政府会计制度等组成,O政府会计的概念双功能、双要素、双基础、双报告0政府会计的特点反映财务状况(静态):资产、负债、所有者权益会计要素概述0分类:0 反映经营成果(动态):收入、费用、利润资产的定义与特征资产01确认条件资产的分类和内容l会计要素及其确认与计量什I 负债的定义与特征负债0[负债的确认条件负债的分类与内容所有者权益定义会计要素的确认司所有者权益0所有者权益内容利润0财务状况等式:资产=负债+所有者权益经营成果等式:利润=收入-费用经济业务对等式的影响收入的定义费用的定义利润是指企业在一定会计期间的经营成果。

成本会计的基础思维解析成本会计是基于商品经济条件下,为求得产品的总成本和单位成本而核算全部生产成本和费用的会计活动。

现代成本会计是为克服通货膨胀所引起物价变动导致会计信息失真弊端,在物价变动情况下,以资产现行成本为计量属性对相关会计对象进行确认、计量和报告的程序和方法,它是以货币为主要计量单位,针对相关经济主体在产品生产经营过程中的成本耗费进行预测、决策、控制、核算、分析和考核的价值管理活动。

现代成本会计是在继承传统成本会计基础上发展起来的一种新型会计理论,是传统成本会计在物价变动环境下的延伸和拓展,将成本核算与生产经营有效结合,具有不同于传统成本的会计程序和会计方法,可随经济环境的改变而及时反映资产价值变化,具有高度的决策相关性。

学生通过对基础会计和财务会计的学习,对会计这门学科有了大致的了解,清楚了会计核算的基本流程和要求。

那么,继续学习会计专业课的过程也就是将基本流程进一步的详细化和系统化,让学生能从各个模块和层面更深一步的理解会计这门学科。

成本会计作为财会类专业必修的专业基础课,尤其存在的深刻意义。

成本会计在会计的专业课里属于较难的一门专业课,涉及到的核算公式和运算特别多,学生在学习的过程中理解和记忆公式是一个难点。

但是成本在会计中属于基础内容,不能理解成本计算和存在的意义,就不能说你学好了会计,现在从以下几方面来帮助大家理解成本会计的基础思维模式:一、成本的作用首先从成本具有的作用和意义来理解成本的重要性。

第一,成本是补偿生产消耗的尺度。

对于会计的处理流程,简单来说就是整个企业资金的流动过程。

资金的流动就是资金材料商品资金的一个循环过程,对于资金的投入过程到底投入多少是由购买材料(生产商品)的成本决定的,所以没有计算出成本,投资者(所有者)不能做出准确的决定。

第二,产品成本是制定产品价格的依据。

在此,以一道例题来说明怎样通过成本来制定产品价格。

例,如某件产品的单位成本为5元/件,计划销量10,000件,目标利润为10万元,则售价=(5×10,000+100,000)÷10,000=15(元/件)。