《工程经济学-第二章工程项目投资现金流量识别与估算》

- 格式:ppt

- 大小:621.00 KB

- 文档页数:54

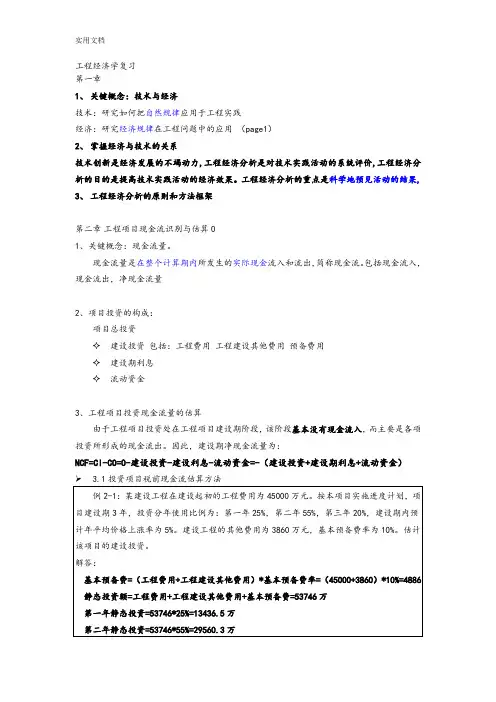

工程经济学复习第一章1、关键概念:技术与经济技术:研究如何把自然规律应用于工程实践经济:研究经济规律在工程问题中的应用(page1)2、掌握经济与技术的关系技术创新是经济发展的不竭动力,工程经济分析是对技术实践活动的系统评价,工程经济分析的目的是提高技术实践活动的经济效果。

工程经济分析的重点是科学地预见活动的结果, 3、工程经济分析的原则和方法框架第二章工程项目现金流识别与估算01、关键概念:现金流量。

现金流量是在整个计算期内所发生的实际现金流入和流出,简称现金流。

包括现金流入,现金流出,净现金流量2、项目投资的构成:项目总投资✧建设投资包括:工程费用工程建设其他费用预备费用✧建设期利息✧流动资金3、工程项目投资现金流量的估算由于工程项目投资处在工程项目建设期阶段,该阶段基本没有现金流入,而主要是各项投资所形成的现金流出。

因此,建设期净现金流量为:NCF=CI-CO=0-建设投资-建设利息-流动资金=-(建设投资+建设期利息+流动资金)3.1投资项目税前现金流估算方法例2-1:某建设工程在建设起初的工程费用为45000万元。

按本项目实施进度计划,项目建设期3年,投资分年使用比例为:第一年25%,第二年55%,第三年20%,建设期内预计年平均价格上涨率为5%。

建设工程的其他费用为3860万元,基本预备费率为10%。

估计该项目的建设投资。

解答:基本预备费=(工程费用+工程建设其他费用)*基本预备费率=(45000+3860)*10%=4886 静态投资额=工程费用+工程建设其他费用+基本预备费=53746万第一年静态投资=53746*25%=13436.5万第二年静态投资=53746*55%=29560.3万第三年静态投资=53746*20%=10749.2万第一年涨价预备费=13436.5*[(1+5%)1/2-1] =331.82万第二年涨价预备费=29560.3*[(1+5%)1/2+1-1] =2244.51万第三年涨价预备费=10749.2*[(1+5%)1/2+2-1] =1394.45万涨价预备费=331.82+2244.51+1394.45=3970.78预备费=基本预备费+涨价预备费=4886+3970.78=8856.78万建设投资=工程费用+工程建设其他费用+预备费 =45000+3860+8856.78=57716.78万3.2建设期利息的内容与估算建设期利息包括银行借款和其他债务资金的利息,以及其他融资费用例子2-2:某新建项目,建设期为3年,在建设期第一年借款400万,第二年借款500万,第三年借款400万,每年借款平均使用,年利率为6%。

(第4版)第二章工程项目投资现金流量识别与估算船舶工程项目的现金流量分析是资本投资决策中最重要的环节之一。

本投资决策中最重要的环节之一现金流量包括项目所需的投资额、现金流量包括项目所需的投资额、项目投入运营后的经营现金流量以及项目终结时的现金流量。

及项目终结时的现金流量。

1、工程项目投资的现金流量、现金流量的概念:现金流量的概念:现金流量是以项目作为一个独立的系统,反映项目在建设期现金流量是以项目作为一个独立的系统反映项目在建设期和生产期内流入和流出系统的现金活动。

和生产期内流入和流出系统的现金活动。

(1)现金流入量——指在整个计算期内所发生的实际现金流)入,或者说是某项目引起的企业现金收入的增加额。

或者说是某项目引起的企业现金收入的增加额。

(2)现金流出量——指在整个计算期内所发生的实际现金支)出,或者说是某项目引起的企业现金支出的增加额。

或者说是某项目引起的企业现金支出的增加额。

(3)净现金流量——指一定期间现金流入量与现金流出量)的差额。

流入量大于流出量时,其值为正;反之为负。

的差额。

流入量大于流出量时,其值为正;反之为负。

1、工程项目投资的现金流量、相关现金流量的确定:相关现金流量的确定:(1)明确现金流量不是利润;)明确现金流量不是利润;(2)是指增量的现金流量,而不是总量的现金流量;)是指增量的现金流量,而不是总量的现金流量;(3)是未来发生的,而非过去发生的,即沉没成本不应考虑)是未来发生的,而非过去发生的,在内;在内;(4)不能忽视机会成本。

)不能忽视机会成本。

1、工程项目投资的现金流量、现金流量的时间选择:现金流量的时间选择:在投资决策的前期,在投资决策的前期,一般要事先估计选择一个投资的周期,即计算期或研究期。

周期,即计算期或研究期。

计算期的起点可以定在投资决策后开始实施的时点上,在此之前的支出(一般不会很大)策后开始实施的时点上,在此之前的支出(一般不会很大)可以合并后作为这点上的支出。

工程管理硕士·MEM课程工程经济学Engineering Economy何强博士上海理工大学管理学院(BS,USST)·@;Heq@第2章工程项目投资现金流量识别与估算2.1 工程项目投资的现金流量212.2 估算技术222.3投资估算2.32.4 投资项目税前收益的估算2.4程项目投资的现金流量2.1工程项目投资的现金流量2.1.1. 现金流量的概念金流的概念在投资决策中,一个项目引起的企业现金的支出和增加称为现金流量。

现金包括各种货币资金和非货币资源的变现价值各种货币资金和非货币资源的变现价值。

211现金流量的概念2.1.1.现金流入量(cash inflow)ﻈ在整个计算期内发生的实际现金流入。

ﻈ如:营业销售收入||固定资产报废时的残值收入||项目结束时收回的流动资金现金流出量(cash outflow)ﻈ在整个计算期内发生的实际现金流出。

ﻈ如:建设投资||流动资金投资||经营成本||营业税金净现金流量(net cash flow)net cash flowﻈ在一定期间现金流入量与流出量的差额ﻈ有正负之分212.1工程项目投资的现金流量2.1.2. 相关现金流量的确定相关金流的确定辨别现金流量的原则:辨别现金流量的原则现流不是利润现金流量不是利润现金流量是有无对比的增量现金流量,非总量现金流量现金流量是未来发生的而非过去发生的即现金流量是未来发生的,而非过去发生的,即沉没成本不应考虑在内现金流量不能忽视机会成本程项目投资的现金流量2.1工程项目投资的现金流量2.1.3. 相关现金流量的时间选择相关金流的时间选计算期或研究期的确定ﻈ对实业性投资,这个周期至少要几年或几十年。

其长短取决于项目的性质,或根据产品的寿命周期、主要生产设备的经济寿命、合资合作期限而定,一般取上述较短者(不超过20年)???现金流量发生时点的确定ﻈ为了方便计算和汇集现金流量,现金流量发生在年(期)末,第一年初发生的可作为“0”年。