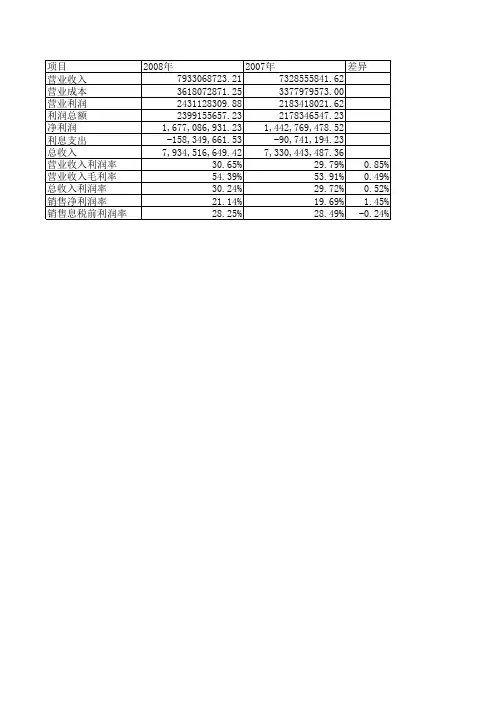

企业收入利润率分析表

- 格式:xls

- 大小:9.50 KB

- 文档页数:1

利润表主要项目分析(1)主营业务收入项目。

在正常情况下,生产发展了,规模扩大了,销售收入应相应增加。

如果收入反而下降了,就要审查是否漏报收入,或者未通过销售收入帐户核算。

对此,只要核对销售收入的数量与产成品发出的数量是否一致,就能发觉问题。

(在不存在视同销售、非正常损失等情况下,二者的数量应该是一致的).2)主营业务成本项目,通过产品单位成本、成本结构、成本项目的分析,了解成本变动因素,核实结转到产成品明细账中的产品品种、数量、单价、金额,检查企业挤占生产成本、多转或少转成本的行为,以保证成本核算的正确性.(3)主营业务税金及附加项目,注意检查帐面已实现销售收入计缴税金的正确性。

(4)营业外收支项目,重点核对损益表附列的营业外收支明细表,对那些营业外收支数额显得特别小,或显得特别大或某个项目比前期有突增突减超过正常变化时,应做为审查重点。

损益表检查分析方法主要指标分析审查损益表,还要通过比较分析,把与利润有关的指标进行纵向、横向的比较,通过其比率升降来发现问题。

主要指标有:毛利率=毛利额/销售收入X100%毛利额=产品销售收入-产品销售成本(进货成本)成本费用率=成本费用/销售收入X100%销售利润率=利润总额/销售收入X100%税负率=应纳税额/销售收入X100%(1)毛利率的检查分析通过对销售毛利率的分析,可以看出销售收入是否与成本费用配比,是否存在成本费用多计或收入少计的问题,各比率中销售额变动率是最基本的,它反映企业的业务情况,其他比率的变动幅度都应以销售额变动率为参照。

当计算出毛利率时,应当与企业前期或去年同期比较,与同行业毛利率比较.发现企业销售毛利不正常,一方面可能是销售收入不实造成的(如重记漏记销售收入,金额记错,以及有意弄虚作假,隐匿或虚增销售收入等);另—方面就是销售成本(商品进价)不准(如乱挤成本、乱摊费用、多转耗料或产品成本等)。

(2)成本、费用率的检查分析在进行比较分析时,发现费用率确实过高,就应从影响费用率的两个因素中进行分析.如,企业销售并未增加,成本费用率却上升了较多,就属于不正常变比,应从成本费用突增的项目中发现问题。

利润表分析报告利润表分析报告是对企业经营情况进行分析的一种常用方法。

利润表是企业财务报表中最重要的一项,它反映出企业在一定时期内的销售收入和成本开支等情况。

通过利润表分析,可以直观地了解企业的盈利能力、经营效益等情况,为企业未来的经营决策提供重要参考。

以下是三个具体的案例:案例一:国内知名化妆品公司A的利润表分析报告国内知名化妆品公司A在2019年实现营业收入1.2亿元,同比增长7.5%;实现净利润3600万元,同比增长10.2%。

利润表分析报告显示,公司在销售业绩方面表现良好,但同时也面临着成本上升等压力。

其中,人力成本、物流成本和市场宣传成本均占到了企业成本的较大比重,因此公司需要加强成本控制管理,提高效率,进一步提升盈利能力。

案例二:互联网金融公司B的利润表分析报告互联网金融公司B在2019年实现营业收入4亿元,同比增长20%;实现净利润8000万元,同比增长30%。

利润表分析报告显示,公司在业务拓展方面获得了可观的收益,同时风险控制也很好。

但是,该公司的财务费用、管理费用较高,其中管理费用占到整体利润的较大比重,需要进一步优化管理制度,控制费用开支。

案例三:汽车零部件公司C的利润表分析报告汽车零部件公司C在2019年实现营业收入8000万元,同比增长5%;实现净利润2400万元,同比增长2%。

利润表分析报告显示,该公司在销售和成本方面都表现一般,成长速度不如行业内其他企业。

同时,企业未来面临的市场环境不确定性较大,需要加强市场分析,并及时调整经营策略,以提高盈利能力。

此外,企业自身的管理成本占比过高,需要加强管理效率,进一步降低成本。

综上所述,利润表分析报告对企业经营决策具有重要意义,企业应该密切关注利润表的变化,及时发现问题并采取措施加以解决。

另外,利润表分析报告还可以通过对同行业各企业的利润表进行比较分析,找到行业平均值以及行业内具有竞争力的企业的利润表指标,以此来判断企业的经营状况和市场占有率。